Zatankować obronę: rozbudowa systemu rurociągów NATO na wschodnią flankę

NATO wchodzi w zasadniczą fazę wzmacniania potencjału odstraszania i obrony. Wobec wojny na Ukrainie i długofalowego zagrożenia ze strony Rosji sojusznicy zdecydowali na niedawnym szczycie w Hadze o podniesieniu wydatków obronnych w perspektywie 2035 r. Ma to umożliwić pozyskanie nowych zdolności i zwiększenie liczebności sił zbrojnych poszczególnych państw na potrzeby regionalnych planów obronnych Sojuszu. Operacja obrony zbiorowej wymagać będzie ogromnych ilości paliw oraz zagwarantowania skutecznych ich dostaw i magazynowania na wschodniej flance. Najbezpieczniejszą, przetestowaną w wielu państwach NATO metodą transportu jest przesyłanie ich podziemnymi paliwociągami. W czasie pokoju, obok obsługi sił zbrojnych, infrastruktura ta zapewnia dostawy lotnictwu cywilnemu. W sytuacji wojennej przechodzi natomiast w pełni w tryb pracy militarnej, głównie na rzecz sił powietrznych, ale też wojsk lądowych.

O rozbudowę systemu paliwociągów Sojuszu od wielu lat zabiegają przede wszystkim Polska i Rumunia. Wybudowanie niezbędnej infrastruktury na wschodniej flance i jej integracja z już funkcjonującą w NATO siecią będzie sporym wyzwaniem organizacyjnym i inwestycyjnym. Nie tylko pozwoli na zabezpieczenie paliwowe w trakcie ewentualnych działań wojennych, lecz także otworzy nowe opcje komercyjnych dostaw. W przypadku części krajów środkowoeuropejskich (w tym Polski) uruchomienie ich wymagałoby jednak stworzenia dodatkowego cywilnego popytu w żegludze powietrznej, ułatwiającego zapewnienie rynkowego finansowania dla utrzymania paliwociągów i magazynów w czasie pokoju. Pomimo transformacji energetycznej siły zbrojne państw NATO będą w dalszym ciągu polegały przede wszystkim na konwencjonalnych paliwach płynnych, stopniowo zwiększając wykorzystanie tych syntetycznych, które również można przesyłać paliwociągami natowskimi.

Wschodnia flanka: zapotrzebowanie wojskowe na paliwa

Zagwarantowanie ciągłych dostaw paliw jest niezbędne dla zachowania zdolności operacyjnych przez siły zbrojne. W doktrynie militarnej NATO supremacja w powietrzu ma kluczowe znaczenie. Stąd szacowany udział sił powietrznych w konsumpcji paliw w scenariuszu wojennym wynosi aż 85% ogółu zapotrzebowania. Na wojska lądowe przypadnie 10%, a na marynarkę wojenną 5%. Obecnie dostawy paliwa dla sił zbrojnych państw wschodniej flanki NATO odbywają się głównie za pomocą cystern kolejowych i drogowych, przy wykorzystaniu istniejącej infrastruktury cywilnej. Z uwagi na ograniczone i przewidywalne zapotrzebowanie w czasie pokoju, związane głównie z prowadzeniem szkoleń, bieżące potrzeby są łatwo zaspokajane.

W przypadku konfliktu zbrojnego z Rosją dotychczasowe sposoby zaopatrywania w paliwo staną się jednak dalece niewystarczające. Największymi problemami będą zwielokrotnienie zapotrzebowania na paliwo na całym teatrze działań wynikające z przemieszczenia się mas formacji lądowych i powietrznych z Europy Zachodniej i Stanów Zjednoczonych na wschodnią flankę oraz niemożliwa do przewidzenia intensywność działań na różnych kierunkach operacyjnych, wpływająca miejscowo na gwałtowne wzrosty i spadki zużycia paliw.

W przypadku połączonej operacji sojuszniczej na wschodniej flance konsumpcja paliwa przekroczy najprawdopodobniej możliwości zaopatrzeniowe istniejącej infrastruktury jeszcze przed eskalacją zbrojną, bo już podczas komasacji sił sojuszniczych. Ten wzrost zapotrzebowania zostanie wygenerowany zarówno przez ruch wojsk lądowych, jak i transporty lotnicze oraz zabezpieczające przestrzeń powietrzną operacje lotnictwa myśliwskiego. Dlatego ważne jest nie tylko przyłączenie wschodniej flanki do natowskiego systemu paliwociągów, lecz także posiadanie rozbudowanych, odpornych na działania przeciwnika magazynów. Zaopatrywanie całego środkowoeuropejskiego teatru działań wyłącznie przy użyciu cystern kolejowych i drogowych mogłoby w krótkim czasie doprowadzić do ich deficytu, co więcej – negatywnie wpływałoby na przepustowość dróg i linii kolejowych (sieć drogowa i kolejowa będzie i tak bardzo obciążona przez inne zadania logistyczne czasu wojny). Ponadto transport paliwa za pomocą cystern jest o wiele łatwiejszy do śledzenia, co rodzi ryzyko ujawnienia miejsca koncentracji wojsk.

Cysterny odgrywają kluczową i niezastąpioną rolę w wymiarze taktycznym, czyli bezpośredniego zaopatrywania poszczególnych pojazdów i statków powietrznych w paliwo (na bezpośrednim zapleczu frontu). Używanie ich w wymiarze operacyjnym, czyli do transportu dużych ilości paliwa ze składów do formacji walczącej, jest jednak suboptymalne, a w wymiarze strategicznym – wysoce nieefektywne. Szczególnie że dobowo jedna brygada pancerna w działaniach manewrowych może potrzebować ponad 300 tys. litrów paliwa[1], a na teatrze działań operować może nawet kilkadziesiąt takich brygad.

Środkowoeuropejski system rurociągów paliwowych NATO – CEPS

Krwiobiegiem paliwowym NATO jest system podziemnych rurociągów. Zbudowany w czasie zimnej wojny NATO Pipeline System (NPS) składa się z dziewięciu magistrali, liczących ponad 10 tys. km, w 12 państwach. To dwa międzynarodowe systemy rurociągowe – środkowoeuropejski CEPS (Francja, Belgia, Luksemburg, Holandia, Niemcy) oraz północnoeuropejski NEPS (Dania, Niemcy). Uzupełnia je siedem rurociągów krajowych: islandzki (ICPS), norweski (NOPS), portugalski (POPS), północnowłoski (NIPS), grecki (GRPS) oraz dwa tureckie (TUPS) – zachodni i wschodni. Obok sieci rurociągowej, podpiętej do portów i rafinerii, NPS tworzą magazyny paliw i smarów (ponad 4 mln m3), stacje pomp oraz punkty załadunku dla transportu kołowego i kolejowego, zapewniającego dalszą dystrybucję. NPS jest nadzorowany przez Komitet Paliwowy NATO (do 2008 r. pod nazwą Komitet ds. Rurociągów).

Mapa. Środkowoeuropejski i Północnoeuropejski System Rurociągów NATO (CEPS i NEPS)

Źródło: Service ist unser Geschäft. Raffiniert transportiert, garantiert, Fernleitungs-Betriebsgesellschaft mbH, 2023, unserebroschuere.de, s. 6.

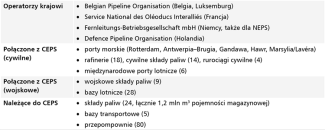

Rdzeniem NPS jest Środkowoeuropejski System Rurociągów NATO (CEPS). Sieć liczy ok. 5,3 tys. km rur o średnicy 102–305 mm, prowadzących do lotnisk cywilnych i baz sił powietrznych we Francji, w Beneluksie i RFN. CEPS powołano do życia jeszcze w czasie zimnej wojny (w 1958 r.) na wypadek starcia z Układem Warszawskim. Najdalej na wschód wysunięte punkty CEPS to Neuburg w Bawarii (w Niemczech południowych) oraz Bramsche w Dolnej Saksonii (na północnym zachodzie RFN). Duńsko-niemiecki NEPS dociera do Hohn w Szlezwiku-Holsztynie. CEPS umożliwia przetransportowanie 12 mln m³ paliw rocznie – lotniczego, diesla, benzyny i nafty (kerozyny) – dla sektorów wojskowego i cywilnego. Rurociąg ten jest strukturą sztywną, tzn. pozwala na przesłanie wtłoczonego produktu do jednego odbiorcy[2].

Tabela. Elementy CEPS

Żródło: opracowanie własne.

Militarnie największym użytkownikiem CEPS są Stany Zjednoczone (głównie Siły Powietrzne USA), które dostarczają nim paliwo lotnicze do swoich baz w Nadrenii-Palatynacie (Ramstein i Spangdahlem). Dlatego – w przeciwieństwie do Wielkiej Brytanii i Kanady, które wycofały się z CEPS – USA pozostają uczestnikiem programu. Krajowe sekcje CEPS odpowiadają też za znaczną część dostaw paliw dla sił zbrojnych państw gospodarzy (np. we Francji za 50%). Po zimnej wojnie CEPS wykorzystywano do prowadzenia operacji NATO poza obszarem traktatowym. System dostarczał paliwo lotnicze dla maszyn biorących udział w operacjach Allied Force (Jugosławia, 1999), Unified Protector (Libia, 2011) czy ISAF (Afganistan, 2001–2014). W przypadku ISAF licznik zatrzymał się na 1726 lotach samolotów C-17 i C-5. W dobie działań ekspedycyjnych wojskowy przesył paliw via CEPS przekraczał 1,5 mln m³ rocznie (tj. 12,5% przepustowości). W późniejszym okresie, który nie przyniósł dużych operacji, był dwukrotnie mniejszy[3]. CEPS wykorzystuje się również w czasie sojuszniczych ćwiczeń wojskowych.

Po zakończeniu zimnej wojny przeprowadzono restrukturyzację CEPS związaną z redukcją amerykańskiej obecności wojskowej w Europie i kurczeniem się sił zbrojnych sojuszników europejskich, co przekładało się na malejący popyt na paliwa. W poszukiwaniu oszczędności zrezygnowano z części rurociągów i składów paliw, stawiając w większym stopniu na zastosowania cywilne. Obrona zbiorowa schodziła na dalszy plan, a Sojusz promował inwestycje w mobilne systemy dostaw paliw skrojone pod operacje ekspedycyjne. W efekcie zabrakło zainteresowania nakładami na stałą infrastrukturę produktociągową dla sił zbrojnych. Rozważano nawet wygaszenie programu CEPS i przekazanie sieci rurociągów pod zarząd cywilny. Proces ten trwał do 2014 r., a jego kumulacją była decyzja Wielkiej Brytanii o prywatyzacji jej części NPS (GPSS), którą w 2015 r. sprzedano hiszpańskiemu operatorowi Exolum.

W ostatnich latach wzmocniono bezpieczeństwo krytycznych elementów CEPS. Zainwestowano m.in. w generatory prądu, które mogą utrzymać system przez 30 dni. Wkopany w ziemię na głębokość ok. 80 cm produktociąg jest zasadniczo infrastrukturą łatwą do naprawy – istnieją rezerwy rur i zespoły inżynieryjne, które są w stanie przywrócić funkcjonowanie CEPS w ciągu 72 godzin. Mankament stanowi jednak konieczność wyczyszczenia zbiorników i pełnego wypompowania rur, aby zmienić paliwo lotnicze na diesla lub syntetyczne. Przestawienie sieci na inny rodzaj paliwa może być zatem czasochłonne.

Wszystkie sieci rurociągowe NATO z wyjątkiem CEPS kontrolowane są przez państwa gospodarzy. Systemem środkowoeuropejskim kieruje natomiast Zarząd CEPS, w którym zasiadają przedstawiciele sześciu uczestników programu (Francji, Holandii, Belgii, Luksemburga, RFN i USA). Zarząd spotyka się co najmniej trzy razy w roku i podejmuje decyzje na zasadzie konsensusu. Bieżącą administracją zajmuje się Biuro Programu w Wersalu (nadzorowane przez Agencję Wsparcia i Zamówień NATO, NSPA). Współdziała ono z wymienionymi w tabeli powyżej organizacjami państw gospodarzy odpowiadającymi za poszczególne sekcje[4]. Koszty operacyjne CEPS (ok. 180 mln euro rocznie) dzielone są między uczestników programu, ale większość z nich – niemal 90% – pokrywają wpływy z opłat za przesył i magazynowanie paliw przez klientów biznesowych, czyli linie lotnicze (via CEPS przesyłać można wiele produktów, ale składy przystosowane są tylko do paliwa lotniczego).

...i jego wschodnioeuropejskie rozszerzenie – EEPS

Drugie życie natowskiej sieci rurociągów dała rosyjska agresja na Ukrainę w 2014 r. Z dyskusji o zasadności utrzymania CEPS sojusznicy stopniowo przechodzili do planowania budowy wschodnioeuropejskiego systemu produktociągów, który – po połączeniu z m.in. środkowoeuropejskim – zabezpieczyłby dostawy paliw na wschodnią flankę NATO. W ostatnich latach Sojusz prowadził wewnętrzną analizę zdolności dostarczania paliw na różnych kierunkach operacyjnych, jako że po zakończeniu zimnej wojny jego członkowie ograniczyli swój potencjał logistyczny w tym zakresie zarówno w transporcie kolejowym i kołowym (czego skutkiem są braki w cysternach i składach kolejowych), jak i morskim, a znaczną część wsparcia logistycznego wyprowadzono do sektora prywatnego. Nic dziwnego zatem, że analiza wykazała istotne braki w dostawach paliw na wschodnią flankę w scenariuszu konfliktu z Rosją i konieczność podjęcia działań na rzecz poprawy sytuacji. Zapotrzebowanie na niezbędne inwestycje rurociągowe zgłosił Głównodowodzący Połączonych Sił NATO w Europie (SACEUR). W 2021 r. studium na temat budowy Wschodnioeuropejskiego Systemu Rurociągów (EEPS) było już gotowe. Projekt konsultowano następnie na szczeblach wojskowym (dowództw operacyjnych NATO, które zdefiniowały swój popyt paliwowy) i politycznym (poszczególne stolice proponowały rozwiązania dla zwiększenia podaży).

Choć planowanie EEPS uwzględnia przede wszystkim potrzeby obrony zbiorowej czasu wojny, to wojsko – w szczególności komponenty powietrzny i lądowy – skorzysta na nim też w czasie pokoju. Rosnąć będzie bowiem bieżące zapotrzebowanie paliwowe rozbudowywanych sił zbrojnych państw wschodniej flanki[5], a także – prawdopodobnie – aktywność szkoleniowa i skala ćwiczeń sił NATO i USA w regionie[6]. Ponadto Polska odgrywa kluczową rolę w dostawach pomocy militarnej dla Ukrainy, w tym paliw dla wojska. W czasie pokoju zaletą sieci rurociągowej są niższe koszty przesyłu, a w czasie wojny – większe bezpieczeństwo, jako że rury i zbiorniki znajdują się pod ziemią.

W NATO rozważano dwa warianty włączenia Polski w system NPS: bezpośrednio z północnych Niemiec (połączenie z duńsko-niemieckim NEPS) oraz przez Czechy (połączenie z CEPS). Nie wykluczano przy tym realizacji obu szlaków. Resort obrony RFN szacuje koszt budowy jednego kilometra produktociągu na 1 mln euro. Całość inwestycji, czyli stworzenie wschodnioeuropejskiego systemu rurociągów wraz z towarzyszącą infrastrukturą, opiewałaby na ok. 21 mld euro przy ramach czasowych wykonania wynoszących od 20 do 25 lat[7].

Warto zaznaczyć, że dostawy paliw to kompleksowy system naczyń połączonych, który nie składa się jedynie z rurociągów. Dlatego sojusznicze planowanie EEPS uwzględnia też inne formy transportowania paliw (kolejowo-drogowe), np. w państwach bałtyckich, które nie dysponują bojowym komponentem sił powietrznych i gdzie w lotnictwie cywilnym nie ma wystarczającego popytu na rozwiązanie rurociągowe. EEPS ma obejmować wszystkie kraje wschodniej flanki – nawet przy braku produktociągu w części państw powstaną składy paliw i dodatkowa infrastruktura. Rumunia i Bułgaria zostałyby połączone z systemem greckim (podpisały w tej sprawie trójstronny list intencyjny w 2023 r.[8]), a Polska, Czechy i Słowacja – z CEPS. Program EEPS przechodził zaawansowany etap szczegółowej analizy arkuszy projektowych i wydaje się możliwe, że budowa tej sieci zatwierdzona zostanie jeszcze w tym roku.

Zastosowanie cywilne i kalkulacja biznesowa

Siły zbrojne pozostają w czasie pokoju niewielkim konsumentem paliw w porównaniu z sektorem prywatnym. Na co dzień CEPS wykorzystuje się głównie do komercyjnego ich dostarczania dla lotnictwa cywilnego (paliwo Jet A-1). Przykładowo we francuskiej sekcji przesył na potrzeby cywilne stanowi 85% jego całości[9]. Model ten sprzyja utrzymaniu systemu w dobrym stanie oraz – dzięki pobieranym opłatom – pozwala redukować nakłady związane z jego eksploatacją i utrzymaniem. W RFN kontrakty rynkowe pozwalają na pokrycie do 70% rocznych kosztów operacyjnych CEPS[10]. Poprzez CEPS obsługiwane są bezpośrednio lotniska w Brukseli, Liège, Amsterdamie, Luksemburgu, Kolonii/Bonn i Frankfurcie nad Menem[11]. Holenderska sekcja CEPS przesyła rocznie ponad 4,5 mln m³ paliw (kerozyna), z czego lotnisko Amsterdam-Schiphol odbiera ok. 40%[12]. Dla linii lotniczych CEPS stanowi logistyczne rozwiązanie długookresowe, gdyż umożliwia przesył także zrównoważonego paliwa lotniczego (Sustainable Aviation Fuel, SAF), mającego duże szanse stać się przyszłością zdekarbonizowanego lotnictwa cywilnego. Pierwsze takie dostawy – na brukselskie lotnisko w Zaventem – miały miejsce w 2023 r. W krajach gospodarzach CEPS odpowiada za ok. 30% całej dystrybucji paliw. Warto zaznaczyć, że w razie kryzysu lub wojny zaopatrzenie dla wojska ma pierwszeństwo przed tym realizowanym dla sektora cywilnego.

W Polsce dominującym podmiotem na rynku transportu oraz magazynowania ropy i produktów naftowych jest będąca własnością Skarbu Państwa spółka PERN. Ma ona największe doświadczenie w tworzeniu infrastruktury naftowej w kraju i uczestniczy w dyskusjach na temat rozbudowy natowskiego systemu rurociągowego na potrzeby RP. PERN deklaruje gotowość do zaangażowania się w projekt w roli operatora i koordynatora inwestycji, gdy zapadną stosowne decyzje w NATO, a czas potrzebny na budowę infrastruktury paliwociągowej w Polsce w ramach NPS szacuje na sześć lat (pewne elementy mogą powstać szybciej)[13]. W zależności od opracowanego modelu finansowania przedsięwzięcia i stopnia zaangażowania budżetu państwa spółka mogłaby partycypować przynajmniej w części kosztów realizacji i eksploatacji. Niewątpliwie istotne byłoby jednak znalezienie także funduszy zewnętrznych.

Polska i państwa regionu – od Estonii po Bułgarię – zabiegają o zgodę NATO na współfinansowanie inwestycji ze wspólnego budżetu Sojuszu (w 2025 r. wynosi on 4,6 mld euro, w tym ponad 1,7 mld na Program Inwestycji Organizacji Traktatu Północnoatlantyckiego w Dziedzinie Bezpieczeństwa – NSIP). Jak się wydaje, możliwe byłoby też pozyskanie środków na elementy systemu EEPS z budżetu UE (jako wydatek na krytyczną infrastrukturę energetyczną wspierającą mobilność wojskową), tym bardziej że produktociąg przystosowany byłby do przesyłu niskoemisyjnych paliw syntetycznych. Poszukuje się również sposobu na przynajmniej częściowe pokrycie kosztów jego funkcjonowania w czasie pokoju przez podmioty cywilne (jak w przypadku CEPS).

W Polsce lotniska cywilne, ale też siły powietrzne zaopatruje w paliwo przede wszystkim grupa Orlen. W 2024 r. zużycie paliwa lotniczego Jet wyniosło 1,45 mln m3 i było o 9% wyższe niż w roku poprzednim[14]. W 97% pokrywano je produkcją krajową. W 2024 r. sięgnęła ona 1,67 mln m3 i była o 12% wyższa niż rok wcześniej[15]. Duża samowystarczalność i możliwości podniesienia rodzimej produkcji sugerują, że dla uzasadnienia komercyjnego wykorzystania paliwociągów natowskich na terytorium RP niezbędne byłoby wygenerowanie dodatkowego popytu – m.in. poprzez budowę nowych lotnisk cywilnych. Poza decyzjami inwestycyjnymi tego typu (np. budowa Centralnego Portu Komunikacyjnego) wymagałoby to także skoordynowania planowania wojskowego z sektorem cywilnym.

W obecnej sytuacji, o ile zapotrzebowanie na paliwo lotnicze w Polsce nie wzrośnie, urzeczywistnić się mogą co najmniej dwa scenariusze. W pierwszym z nich całość kosztów eksploatacji nowego systemu paliwociągów mogłoby przejąć państwo, co wiązałoby się ze stałym dodatkowym obciążeniem finansowym. W drugim zaś rurociągi natowskie mogłyby zacząć dostarczać paliwo na rynek polski, konkurując tym samym z dotychczasowym dominującym dostawcą – Orlenem. Równolegle, w następstwie procesu dekarbonizacji w UE (regulacje przyjęte w ramach pakietu Fit for 55), zwiększać się będzie wykorzystanie w lotnictwie paliw nisko- i zeroemisyjnych. Zgodnie z celami zawartymi w unijnym rozporządzeniu ReFuelEU Aviation już w 2025 r. udział zrównoważonego paliwa lotniczego (SAF) na lotniskach w UE powinien wynieść 2%, a w 2030 r. – 6%[16]. W Polsce jedynym producentem SAF ma być Orlen, który jeszcze w tym roku ma uruchomić w Płocku linię uwodornienia olejów roślinnych i zaopatrywać w zrównoważone paliwo lotnicze PLL LOT[17]. Orlen wraz z partnerami krajowymi i zagranicznymi pracuje nad doskonaleniem procesu produkcyjnego. SAF wytwarza się już w Europie Zachodniej i przesyła via NPS. Według dostępnych danych w 2024 r. stanowiło ono 5% całego paliwa transportowanego tymi rurociągami, a udział ten cały czas rośnie. Niewykluczone więc, że – szczególnie w przypadku opóźnień i/lub małej skali produkcji paliw syntetycznych w Polsce – system natowski mógłby służyć przynajmniej w pewnym stopniu do cywilnych dostaw SAF na nasz rynek i przyczynić się do przyspieszenia dekarbonizacji transportu lotniczego. Możliwość realizacji alternatywnych dostaw i zwiększenia konkurencji na rynku mogłaby zaś ograniczać ryzyka nadmiernych zwyżek cen dla odbiorców końcowych.

Wreszcie jeden z punktów wejścia do EEPS mógłby zostać umieszczony na terytorium RP i połączony z rafineriami Orlenu. Budowa paliwociągów i ich funkcjonowanie w czasie pokoju stwarzałyby wówczas możliwość – równolegle do podaży wewnątrzkrajowej – dotarcia z paliwami na rynki zbytu w państwach współtworzących NPS, co generowałoby dodatkowe dochody.

Wyzwania związane z budową i utrzymaniem EEPS

1. Współfinansowanie z NATO. Duże projekty infrastrukturalne o znaczeniu ogólnosojuszniczym finansowane ze środków wspólnych NATO wymagają jednomyślnej zgody Rady Północnoatlantyckiej. Część sojuszników jest sceptyczna wobec łożenia na nie. Uważa bowiem, że tego typu inwestycje powinny być wpisane w indywidualne cele państw członkowskich w ramach natowskiego procesu planowania obronnego (NDPP), a więc fundowane w całości z budżetów narodowych. Ponadto współfinansowanie NPS na flance wschodniej nie należy do priorytetów sojuszników z południa kontynentu, a administracja Donalda Trumpa niechętnie odnosi się do podwyższania budżetów organizacji międzynarodowych. W programie NSIP USA są największym płatnikiem netto – w 2023 r. otrzymały z programu niespełna 60 mln euro przy wpłatach rzędu 206 mln[18]. Planom rozbudowy NPS nie sprzyja również perspektywa redukcji amerykańskiej obecności wojskowej w Europie.

2. Polsko-czesko-niemiecka współpraca. W scenariuszu braku współfinansowania ze strony NATO budowa nowego systemu paliwociągów mogłaby się znaleźć – jako inwestycja strategiczna – w centrum trójstronnej kooperacji między Warszawą, Berlinem i Pragą. W Czechach infrastruktura paliwociągowa jest dobrze rozwinięta, zatem jej integracja z siecią w RFN i w Polsce nie powinna stanowić problemu. Dla Niemiec rozszerzenie systemu przesyłowego na wschód jest korzystne w dwójnasób – wzmacniałoby efektywność dostaw paliw do wschodnich landów oraz – w dalszej perspektywie – na kierunku litewskim, gdzie od 2027 r. stacjonować ma niemiecka brygada. Pewnym ryzykiem po stronie RFN jest możliwość podniesienia argumentu o niezgodności budowy tego typu infrastruktury z ograniczeniami wynikającymi z traktatu 2+4 z 1990 r. pomiędzy RFN, NRD, USA, Wielką Brytanią, Francją i ZSRR, otwierającego notabene drogę do zjednoczenia Niemiec[19].

3. Implementacja. Projekt EEPS będzie wymagał długotrwałego zaangażowania i determinacji poszczególnych państw, ścisłej współpracy cywilno-wojskowej oraz koordynacji międzynarodowej. Jego realizacja zajmie co najmniej kilkanaście lat. Konieczne będzie też – jak w przypadku CEPS – stworzenie mechanizmu zarządzania i administrowania siecią na szczeblu ponadnarodowym (rada, biuro). Wyzwaniami, jak we wszystkich tego typu inwestycjach, będą kwestie zgód środowiskowych i pozyskania gruntów.

4. Transformacja energetyczna. W zmienionej sytuacji bezpieczeństwa po rosyjskiej inwazji na Ukrainę mniejszą przeszkodą dla realizacji projektu wydaje się istniejące w NATO lobby na rzecz ograniczania emisyjności sił zbrojnych, tym bardziej że NPS prezentować można jako stawianie na zrównoważone paliwa i rozwiązanie bardziej ekologiczne od transportu drogowego. Transformacja energetyczna w kierunku niskoemisyjności ma dziś niewielkie przełożenie na sferę militarną. Wojsko podlegać będzie procesom dekarbonizacyjnym znacznie wolniej i w inny sposób niż sektor cywilny. Choć siły zbrojne państw NATO inwestują dziś w odnawialne źródła energii dla infrastruktury wojskowej czy w pojazdy elektryczne, to dla działań w domenach powietrznej, lądowej i morskiej kluczowe pozostaną (przynajmniej w dającej się przewidzieć przyszłości) paliwa ciekłe. Stopniowo rosnąć będzie jednak – kosztem paliw konwencjonalnych – wykorzystanie tych syntetycznych (siły powietrzne części państw NATO tankują już mieszanki półsyntetyczne), np. na bazie metanolu. Niemniej dla istotnego zwiększenia ich roli wyzwaniami będą ich wciąż wysoka cena, niższa efektywność energetyczna oraz konieczność adaptacji sprzętu (silniki, baki), infrastruktury i logistyki dostaw.

Równocześnie wprowadzany w UE Europejski Zielony Ład wpłynie na funkcjonowanie wojsk sojuszniczych. W szczególności przyspieszająca elektryfikacja transportu cywilnego zmniejszać będzie zapotrzebowanie na paliwa tradycyjne, co może obniżać rentowność przynajmniej części rafinerii w Europie i skutkować redukcją ich liczby. W rezultacie ważnym procesem – znajdującym się poza kompetencjami NATO – będzie utrzymanie niezbędnego, m.in. dla potrzeb wojskowych, poziomu wytwarzania. Wymagać to będzie zwiększenia produkcji paliw niekonwencjonalnych, w tym np. poprzez dostosowywanie rafinerii do tego celu.

[1] ATP 4-90 Brigade Support Battalion, Departament Wojsk Lądowych USA, czerwiec 2020, armypubs.army.mil, s. 139.

[2] J. Woźniak, Znaczenie rurociągów NATO w łańcuchu dostaw paliw do wojsk, Wojskowa Akademia Techniczna, „Systemy Logistyczne Wojsk”, nr 52/2020, slw.wat.edu.pl.

[3] D. Jankowski, The NATO Pipeline System: a forgotten defence asset, NATO Defense College, kwiecień 2020, ndc.nato.int.

[4] Central Europe Pipeline System (CEPS), NATO, 30.08.2021, nato.int.

[5] Przykładowo wprowadzane do wojsk lądowych RP czołgi Abrams mogą być napędzane paliwem lotniczym lub innymi paliwami, których przesył umożliwiają rurociągi NATO.

[6] Na mocy polsko-amerykańskiej Umowy o wzmocnionej współpracy obronnej z 2020 r. Warszawa zobowiązała się do wsparcia logistycznego i paliwowego sił USA, m.in. poprzez programy Poland Provided Infrastructure (PPI) oraz Poland Provided Logistical Support (PPLS).

[7] Niemcy szacują zaangażowanie własne na 3,5 mld euro. M. Gebauer, Ch. Schult, Sprit für die Ostflanke, Der Spiegel, 21.02.2025, spiegel.de.

[8] Greece, Bulgaria, Romania sign letter of intent to extend NATO pipelines network, Kathimerini, 12.10.2023, ekathimerini.com.

[9] Réseaux oléoducs, Ministerstwo Obrony Francji, defense.gouv.fr.

[10] Service ist unser Geschäft. Raffiniert transportiert, garantiert, Fernleitungs-Betriebsgesellschaft mbH, 2023, unserebroschuere.de.

[11] Dodatkowo transportem lądowym paliwo lotnicze z CEPS trafia do niemieckich lotnisk w Monachium, Berlinie, Lipsku i Stuttgarcie oraz do szwajcarskiego w Zurychu.

[12] Główną rurą przesyłać można 550 m3 paliwa na godzinę. Pipeline network, Ministerstwo Obrony Holandii, defensie.nl.

[13] W. Jakóbik, PERN apeluje o ropociągi NATO i jest gotów na drugą nitkę Ropociągu Pomorskiego. W tle Niemcy, Biznes Alert, 12.02.2024, biznesalert.pl; idem, Farbowana ropa z Kazachstanu, paliwociąg NATO, bezpieczeństwo. Opowiada prezes PERN, Energy Drink, 9.06.2025, youtube.com.

[14] Raport roczny 2024, Polska Organizacja Przemysłu i Handlu Naftowego, marzec 2025, popihn.pl.

[15] Pewne ilości paliwa JET eksportowano z Polski, głównie do Czech i Danii – zob. ibidem.

[16] Commission brings clarity on ReFuelEU Aviation implementation, European Commission. Directorate-General for Mobility and Transport, 28.02.2025, transport.ec.europa.eu.

[17] Ł. Malinowski, IATA: Powolny wzrost produkcji SAF. W Polsce tylko Orlen, Rynek Lotniczy, 25.12.2024, rynek-lotniczy.pl.

[18] Transparency and accountability, NATO, 20.12.2024, nato.int.

[19] Traktat o ostatecznej regulacji w odniesieniu do Niemiec, United Nations Treaty Collection, treaties.un.org.