Gospodarki państw bałtyckich: recesja, stagnacja i przyspieszenie

Gospodarki państw bałtyckich w ostatnich latach doświadczyły serii szoków wywołanych globalną pandemią oraz wybuchem pełnoskalowej wojny na Ukrainie. Niemal czteroletni okres turbulencji doprowadził do przetasowania regionalnych stosunków gospodarczych. Utrwalony dotąd pogląd, że to Estonia jest najszybciej rozwijającą się i najnowocześniejszą gospodarką bałtycką, stopniowo odchodzi w przeszłość. Czwarty rok recesji oraz brak skutecznej polityki reform powodują, że staje się ona coraz mniej konkurencyjna. Pozycję lidera wzrostu, modernizacji i rosnącej atrakcyjności rynku pracy zajęła Litwa. Wilno skutecznie dostosowało się do zmieniającej się sytuacji, m.in. integrując swoją gospodarkę z polską. Natomiast Łotwa, pogrążona w stagnacji i pozbawiona szerzej zakrojonych reform, staje się obecnie najbiedniejszym państwem spośród krajów bałtyckich. Docelowo każda z gospodarek regionu wymaga wprowadzenia szeregu reform pozwalających na powrót (Estonia i Łotwa) lub utrzymanie (Litwa) trendów wzrostowych.

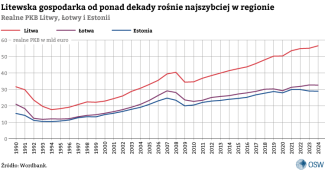

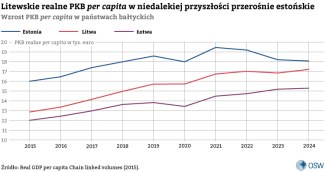

W ciągu ostatnich kilkunastu lat gospodarki trzech państw bałtyckich rozwijały się w zbliżonym tempie, jednak od 2020 r. ich ścieżki wzrostu zaczęły się wyraźnie rozchodzić. Na czoło wysunęła się Litwa, której realny PKB w latach 2019–2024 zwiększył się o 12,5%, podczas gdy na Łotwie – o ok. 7,6%. Gospodarka Estonii zaś, po okresie recesji, jest obecnie jedynie o 0,7% większa niż w 2019 r.

Dynamiczny rozwój Litwy sprawił, że jej PKB w cenach bieżących (2024 r.) niemal dwukrotnie przewyższa łączne wartości PKB Łotwy i Estonii. Zmiany te wynikają nie tylko z krótkoterminowych wstrząsów ostatnich lat, lecz także ze strukturalnej transformacji gospodarek państw bałtyckich.

Problemy na północy i przyspieszenie na południu

Spowolnienie wzrostu estońskiej gospodarki rozpoczęło się pod koniec 2021 r., a gwałtowny spadek aktywności utrzymywał się do końca 2023 r., kiedy to PKB obniżył się o ok. 3%[1]. W 2024 r. negatywny trend zaczął stopniowo słabnąć – wskaźnik ten zmalał jedynie o 0,3%. Niewielkie oznaki ożywienia pojawiły się dopiero na początku ubiegłego roku, jednak mimo wzrostu w dwóch pierwszych kwartałach gospodarka prawdopodobnie nie wyjdzie w tym roku z fazy stagnacji[2]. Szacunki Banku Estonii wskazują, że wzrost w 2025 r. nie przekroczy 0,6% PKB[3].

Trudna sytuacja gospodarcza Estonii to efekt tzw. multikryzysu wywołanego następstwami pandemii COVID-19 oraz pełnoskalowej wojny na Ukrainie. Główną przyczyną recesji był spadek eksportu, zwłaszcza do kluczowych partnerów handlowych — Szwecji i Finlandii. Według danych estońskiego urzędu statystycznego całkowita wartość eksportu osiągnęła poziom szczytowy w 2022 r., kiedy wyniosła 21,7 mld euro. Od tego czasu odnotowano jednak wyraźny spadek – do 17,4 mld euro w roku 2024.

Słaby pozostaje również popyt krajowy – Estończycy ograniczają konsumpcję dóbr w związku ze wzrostem kosztów ich produkcji powodującym podwyżki cen[4]. Zjawisko to jest konsekwencją rosnących taryf energii elektrycznej oraz wysokiej inflacji, która w 2022 r. osiągnęła poziom ok. 20%, w 2023 r. spadła do 10%, a w roku 2024 – do niespełna 4%. Dodatkowym czynnikiem osłabiającym aktywność gospodarczą jest brak spójności polityki fiskalnej prowadzonej przez rząd w Tallinnie. Jej przejawem są kolejne, często wzajemnie znoszące się reformy podatkowe. Koronnym przykładem estońskiego chaosu tej polityki była próba wprowadzenia daniny na obronność w grudniu 2024 r. Przyjęta wówczas ustawa zakładała podwyżki podatków VAT, CIT i PIT o 2 p.p., które miały wchodzić etapami. Ten pierwszy miał wzrosnąć w połowie 2025 r., a CIT i PIT – od 1 stycznia 2026 r. Ostatecznie podwyżkę PIT-u i CIT-u zawieszono w maju 2025 r.[5] Niejasne i zmieniające się regulacje dotyczą też podatku od samochodów spalinowych[6].

Z podobną, choć mniej negatywną dynamiką mierzy się Łotwa. Po pandemicznym lockdownie kraj ten odnotował silne odbicie gospodarcze – PKB wzrósł w 2021 r. o 4,8%. Spowolnienie nastąpiło wraz z wybuchem wojny na Ukrainie. O ile w 2022 r. gospodarka łotewska zanotowała jeszcze umiarkowany wzrost (1,8%), o tyle od 2023 r. znajduje się ona w stagnacji, balansując na granicy recesji.

Na tle pozostałych państw bałtyckich gospodarka litewska wykazała się natomiast znacznie większą odpornością na długoterminowe skutki kolejnych kryzysów z ostatnich pięciu lat. Dane tamtejszego urzędu statystycznego wskazują na nieprzerwany wzrost, utrzymany nawet w najtrudniejszych dla regionu latach 2020 i 2023, kiedy realny PKB rósł w tempie ok. 0,5%. W 2024 r. dynamika wzrostu wyraźnie przyspieszyła, osiągając 2,6% i przekraczając wcześniejsze prognozy o 0,2 p.p. W perspektywie średniookresowej trend ten ma szansę się utrwalić, a oczekiwany wzrost w 2025 r. może wynieść nawet 3%.

Na sukces gospodarki litewskiej złożyło się kilka czynników strukturalnych. Kluczowe znaczenie miały większe zróżnicowanie sektorowe oraz dywersyfikacja handlu zagranicznego. Gospodarka tego państwa opiera się m.in. na przemyśle chemicznym i naftowym (rafineria w Możejkach), transporcie, usługach finansowych i teleinformatyce (ICT), podczas gdy Estonii ma węższy profil i koncentruje się bardziej na ICT, usługach biznesowych i start-upach, zaś przemysły drzewny i chemiczny odgrywają w niej umiarkowaną rolę. Z kolei Łotwa rozwinęła duży sektor usług finansowych, transportu, ale również ICT. Posiada niewielkie zakłady metalurgiczne, przetwórstwa spożywczego oraz inżynierii mechanicznej.

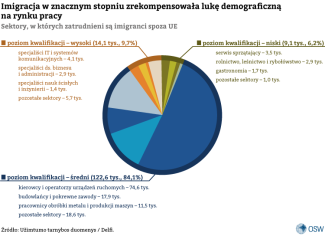

W ostatnich latach Litwa skutecznie ograniczyła wymianę handlową z Rosją i Białorusią, rozwijając jednocześnie relacje z partnerami w Unii Europejskiej. Szczególne znaczenie zyskały rynki Polski i Niemiec, gdzie wzrósł popyt na litewskie towary i usługi[7]. W rezultacie w ciągu pięciu lat RP zastąpiła Rosję na pozycji najważniejszego partnera handlowego Litwy. Stosunkowo szybkie opanowanie inflacji pozwoliło utrzymać stały poziom konsumpcji wewnętrznej. Jednocześnie dynamicznie rozwijało się budownictwo w największych miastach, a rynek pracy pozostał stabilny, m.in. dzięki napływowi migrantów z Białorusi, Ukrainy oraz państw Azji[8].

Litewski maraton

Litwa, w przeciwieństwie do dwóch pozostałych państw bałtyckich, w minionej dekadzie dokonała skoku infrastrukturalnego, podczas gdy Łotwa i Estonia w większym stopniu korzystały z wcześniej wypracowanych motorów wzrostu, takich jak digitalizacja czy tranzyt, ukształtowanych jeszcze pod koniec lat 90. Jednym z kluczowych elementów litewskiej strategii rozwojowej były inwestycje w infrastrukturę transportową. Szczególne znaczenie miała budowa normalnotorowej linii kolejowej z Kowna do granicy z Polską, stanowiącej część projektu Rail Baltica. Równolegle prowadzono rozbudowę połączeń drogowych w ramach trasy Via Baltica, której odcinki do granicy z RP miały zostać ukończone w 2025 r. Za przełomowe uznaje się jednak działania w sferze bezpieczeństwa energetycznego – rozwój połączeń elektroenergetycznych z Polską oraz przejęcie i rozbudowę terminalu LNG (FSRU) w Kłajpedzie[9], co znacząco zwiększyło niezależność energetyczną kraju.

Model rozwojowy Łotwy, oparty dotąd na pośrednictwie w handlu między Wschodem a Zachodem, zaczął się wyczerpywać już po globalnym kryzysie finansowym (2008–2009). Trzy łotewskie porty połączone infrastrukturą kolejową oraz rurociągową z Białorusią i Rosją z roku na rok odnotowywały zmniejszający się wolumen towarów, a ich obecne znaczenie maleje. Jeszcze na początku poprzedniej dekady sektor ten odpowiadał za ok. 10% (obecnie niecałe 6%) wartości dodanej brutto (GVA) w gospodarce Łotwy[10]. Ostatecznie model ten załamał się po wybuchu wojny na Ukrainie i wprowadzeniu sankcji ograniczających handel z Rosją.

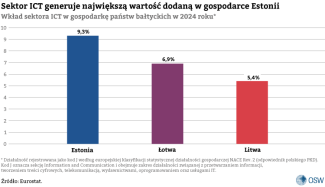

Estoński motor wzrostu, oparty na cyfryzacji i rozwoju sektora IT, choć nadal stanowi trzon estońskiej gospodarki, to również traci część swojej konkurencyjności. Bazuje on na generowaniu nowoczesnych produktów cyfrowych konkurujących na rynkach globalnych (np. Bolt czy Pipedrive) oraz rozwiązań z zakresu cyberbezpieczeństwa czy cyfryzacji administracji. Eksport usług ICT stanowi niemal jedną trzecią całej sprzedaży zagranicznej usług (2024 r.), generuje 9,3% wartości dodanej brutto w gospodarce oraz zatrudnia ok. 5% siły roboczej (37 tys. osób). Estoński sektor teleinformatyczny nadal pozostaje bardziej zaawansowany niż litewski czy łotewski, gdyż wciąż w większym stopniu opiera się na generowaniu rozwiązań, nie zaś lokalizacji usług międzynarodowych korporacji. W ostatnich latach litewski sektor technologii komunikacyjnych, usług internetowych oraz wysokich technologii rozwija się jednak wyjątkowo dynamicznie, co zmniejsza dotychczasową przewagę Estonii[11].

Utrzymująca się recesja w Estonii sprawia, że to gospodarka litewska stopniowo staje się najsilniejszą w regionie. Choć była ona już wcześniej nominalnie większa od estońskiej i łotewskiej, to wynikało to w dużej mierze z dużego rynku wewnętrznego. W ujęciu historycznym to Łotwa i Estonia uchodziły za gospodarki bardziej nowoczesne – procesy modernizacyjne XX i początku XXI wieku w pierwszej kolejności docierały właśnie tam, podczas gdy Litwa miała charakter peryferyjny, z istotnym udziałem sektora rolniczego[12]. Obecnie trend ten ulega odwróceniu. Na Litwie obserwuje się szybki rozwój nowoczesnych gałęzi gospodarki (np. cyberbezpieczeństwo, lasery, biotechnologia), w tym inwestycje w technologie wysokich wartości dodanych, które jeszcze niedawno stanowiły domenę Estonii.

Skala przyspieszenia jest znacząca: w 2024 r. nominalny PKB Litwy osiągnął poziom odpowiadający 98% łącznej wartości gospodarek Estonii i Łotwy, podczas gdy dekadę wcześniej – ok. 80%.

Litwin, Łotysz czy Estończyk – kto jest bogatszy?

Szybszy wzrost gospodarczy Litwy i prawdopodobne osiągnięcie, a nawet przekroczenie tam estońskiego poziomu płac netto w 2025 r. nie przełożą się automatycznie na wzrost zamożności społeczeństwa. Populacje Litwy i Łotwy borykają się z wyraźnie większym problemem nierównomiernego rozkładu dochodów niż Estonia[13]. Według danych Eurostatu nierówności dochodowe w Estonii pozostają najniższe w regionie i odbiegają jedynie o 1 p.p. od średniej europejskiej. W dwóch pozostałych państwach bałtyckich wskaźnik nierówności jest znacznie wyższy, a na Litwie – jeden z najwyższych w UE[14].

Estończycy wciąż pozostają w korzystniejszej sytuacji pod względem zagrożenia ubóstwem – wskaźnik ten jest niemal o 4 p.p. niższy niż na Litwie[15]. Mimo gorszych wskaźników ubóstwa i rozwarstwienia społecznego zarobki na Litwie oferują natomiast największe możliwości nabywcze.

Ogólny poziom dobrobytu i jakości życia pozostaje najwyższy w Estonii – pomimo trwającej recesji. Według wskaźnika Better Life Index OECD z 2023 r.[16], porównującego 11 głównych wymiarów dobrobytu, Estonia nadal wypada lepiej niż Łotwa i Litwa. Podobnie wskaźnik HDI (Human Development Index) opracowany przez ONZ oraz jego wariant uwzględniający nierówności (IHDI) pozostają najkorzystniejsze w Estonii[17]. Przewagi nad pozostałymi państwami bałtyckimi, które dekadę temu przemawiały na jej korzyść, stopniowo się jednak zmniejszają – według danych z 2023 r. trend ten jest wyraźny.

Znaczące różnice nadal można zauważyć w poszczególnych składnikach wskaźników jakości życia, gromadzonych przez Eurostat. W 2024 r., pomimo negatywnych trendów gospodarczych, w Estonii wciąż najmniej gospodarstw domowych miało problem z bilansowaniem miesięcznego budżetu[18].

Perspektywy: w poszukiwaniu nowych motorów wzrostu

Obecne trendy wskazują, że dotychczasowe motory wzrostu Łotwy i Estonii uległy wyczerpaniu, a obie gospodarki potrzebują już nowych. Konieczne są także inwestycje długoterminowe, by móc sprostać obecnym wyzwaniom. Wspólnym zadaniem dla trzech państw bałtyckich jest zwiększenie produktywności i utrzymanie konkurencyjności w obliczu szybko rosnących kosztów pracy. Problem ten ma obecnie umiarkowane znaczenie, ale w przyszłości nabierze na sile.

Kondycja peryferyjnych gospodarek państw bałtyckich, opartych na zależnym modelu rozwoju, będzie w dużym stopniu determinowana przez sytuację w większych państwach regionu Morza Bałtyckiego. W przypadku Estonii tempo ożywienia będzie zależało w znacznej mierze od kondycji gospodarek Finlandii i Szwecji, na które przypadło odpowiednio ok. 16% i 9% estońskiego eksportu w 2024 r. Wpływ zewnętrzny na Łotwę jest mniejszy, jednak spowolnienie w Europie Północnej również oddziałuje na sytuację gospodarczą nad Dźwiną. Dodatkowym wyzwaniem dla Łotwy jest fakt, że obecnie staje się ona najbiedniejszym państwem bałtyckim.

Gospodarka litewska wyróżnia się na tle estońskiej i łotewskiej bardziej zróżnicowaną strukturą sektorową oraz większym geograficznym rozproszeniem ośrodków rozwojowych – w odróżnieniu od pozostałych państw bałtyckich nie koncentruje się w regionie stołecznym. Litwa nie opiera się na jednej dominującej specjalizacji, której spowolnienie mogłoby prowadzić do stagnacji. Obecny sukces gospodarczy wynika z większej dywersyfikacji i elastyczności struktury gospodarki oraz z budowy silnych relacji handlowych, przede wszystkim z Polską. W nadchodzących latach to właśnie ta współpraca może decydować o dynamice wzrostu gospodarki litewskiej.

Sukces Litwy ostatnich pięciu lat należy traktować jako ucieczkę do przodu – ominięcie problemów, które w niedalekiej przyszłości mogą dotknąć cały region. Jednak dotychczasowe motory wzrostu, oparte na eksporcie, inwestycjach zagranicznych i konkurencyjności siły roboczej, prawdopodobnie nie zapewnią w nadchodzących latach tak intensywnego wzrostu, jak obserwowano w ostatnich trzech dekadach.

ANEKS 1

ANEKS 2

[1] K. Tabri, The economy contracted by 3% last year, Estonian Statistics, 1.03.2024, stat.ee.

[3] B. Oja, Eesti Pank lükkas majanduskasvu ootuse uude aastasse, ERR, 23.09.2025, err.ee.

[4] Eadem, Jaekaubanduse müügimaht võttis augustis suuna alla, ERR, 30.09.2025, err.ee.

[5] H. Wright, B. Oja, Estonia scraps defense tax, makes VAT rise permanent, ERR, 8.05.2025, err.ee.

[6] A. Whyte, K. Koppel, Minister: Car tax in Estonia not likely to be abolished, ERR, 17.09.2025, err.ee.

[7] D. Simėnas, Lietuvos ekonomika 2024 m. išaugo 2,6%, pranokdama lūkesčius, Verslo Žinios, 30.01.2025, vz.lt.

[8] W połowie 2025 r. na Litwie żyło ok. 218 tys. obcokrajowców. Znaczna część z nich pochodzi z państw byłego ZSRR, jednak zauważalny jest wzrost liczby imigrantów np. z Indii. Migracijos departamentas: Lietuvoje šiuo metu gyvena 218 tūkst. užsieniečių, Delfi, 23.01.2025, delfi.lt.

[9] Symbol niezależności energetycznej Litwy: terminal LNG Independence w rękach państwa, TVP Wilno, 6.12.2024, wilno.tvp.pl.

[10] J. Mauris, Latvian transport sector. Long good-bye to the East-West transport corridor, Macroeconomics, 20.05.2022, macroeconomics.lv.

[11] Estoński sektor ICT nadal opiera się w większym stopniu na tworzeniu nowych usług cyfrowych, a w mniejszym – na usługach wsparcia.

[12] Jeszcze 25 lat temu sektor rolnictwa zatrudniał nawet 20% aktywnych zawodowo. Dziś pracuje tam poniżej 5%.

[13] People with a disability more likely to face poverty, social exclusion in Baltics, Latvian Public Media (LSM), 19.08.2025, eng.lsm.lv.

[14] Gini coefficient of equivalised disposable income, Eurostat, ec.europa.eu.

[15] Ibidem.

[16] Better life index, OECD, oecd.org.

[17] Human Development Index, UNDP, undp.org.

[18] Inability to make ends meet, Eurostat, ec.europa.eu.