Rosnące korzyści w cieniu problemów. Konsekwencje wojny irańskiej dla Rosji

Amerykańsko-izraelski atak na Iran ma zróżnicowane konsekwencje dla Rosji. W wymiarze polityczno-strategicznym problem, jakim jest siłowa polityka administracji Donalda Trumpa uderzająca w sojuszników Moskwy i ukazująca jej bezsilność, łączy się z rosnącymi korzyściami wynikającymi z uwikłania Waszyngtonu w przedłużający się konflikt, odciągający uwagę i zasoby USA od Europy i wojny na Ukrainie.

W wymiarze gospodarczym dominują coraz większe doraźne zyski. Blokada cieśniny Ormuz i będący jej skutkiem wzrost cen surowców energetycznych i nawozów mineralnych na rynkach światowych wyraźnie zwiększają dochody budżetu Rosji i prowadzą do rozluźnienia presji sankcyjnej USA. Ponadto pojawia się szansa zdobycia nowych rynków zbytu przy jednoczesnym zwiększeniu eksportu do dotychczasowych odbiorców, co może owocować nowymi połączeniami o stałym charakterze.

Znacząco łagodzi to napięcia w finansach publicznych Rosji i ułatwia Kremlowi kontynuowanie agresji na Ukrainę. Korzyści te przyszły w momencie, gdy rosyjska gospodarka przechodziła od stagnacji do kryzysu, lecz nie rozwiązują jej systemowych problemów. Perspektywy wpływu konfliktu irańskiego na Rosję zależą od jego długości i konsekwencji dla Teheranu, regionu i świata.

Konsekwencje strategiczne: zyski i wyzwania

W wymiarze polityczno-strategicznym amerykańsko-izraelski atak na Iran przynosi Rosji wiele – zwłaszcza doraźnych – pozytywów, które będą rosnąć w miarę przedłużania się konfliktu. Zarazem jednak niektóre konsekwencje ataku są dla Moskwy niepomyślne, w tym w wymiarze strategicznym, lub rodzą z jej perspektywy nowe trudności i komplikacje.

Rosji sprzyja przede wszystkim zaangażowanie uwagi i środków amerykańskich w wojnę na Bliskim Wschodzie, które wyklucza ewentualne przejście administracji Trumpa do asertywniejszej polityki wobec Moskwy w sprawie Ukrainy oraz otwiera możliwość dalszego ograniczenia dostaw amerykańskiej broni i sprzętu wojskowego dla Kijowa. Potencjalnie może też skłaniać Biały Dom do szukania pomocy Kremla w zakończeniu konfliktu z Iranem w zamian za dalsze ustępstwa, w tym w kwestii Ukrainy. Sygnałem wskazującym na realność takiego scenariusza była rozmowa telefoniczna prezydenta Trumpa z Władimirem Putinem 9 marca, podczas której padła rzekomo (według zachodnich przecieków medialnych) oferta wstrzymania przekazywania danych wywiadowczych Teheranowi w zamian za podobną wstrzemięźliwość Waszyngtonu wobec Kijowa.

Ponadto wojna wywołała poważne tarcia między Waszyngtonem a jego sojusznikami, prowadzące do dalszego osłabienia spójności świata zachodniego. Zwłaszcza wśród zachodnioeuropejskich społeczności mocno nasiliły się nastroje antyamerykańskie. Ucierpiał także wizerunek USA wśród wielu państw na świecie, zwłaszcza Globalnego Południa, co Moskwa usiłuje zdyskontować w swoich działaniach dyplomatycznych i propagandowych.

Wojna w Zatoce Perskiej ma jednak także szereg niekorzystnych dla Rosji konsekwencji. Przede wszystkim torpeduje dotychczasowe nadzieje Kremla związane z jego wcześniejszymi ocenami polityki administracji Trumpa jako nastawionej na ograniczenie globalnego zaangażowania Stanów Zjednoczonych, a w szczególności unikanie działań militarnych na dużą skalę poza półkulą zachodnią oraz szukanie pragmatycznego modus vivendi z mocarstwami, zwłaszcza z Rosją. Seria agresywnych działań Waszyngtonu wobec państw należących do sieci antyzachodnich sojuszników i/lub klientów Moskwy (Wenezuela, Kuba, Iran) prowadzi Kreml do wniosku, że ma do czynienia z administracją, która stawia sobie za cel odbudowę globalnej hegemonii amerykańskiej, i to przy użyciu siły militarnej.

Szczególne obawy na Kremlu wywołały zademonstrowana przez siły zbrojne USA zdolność do niespodziewanego uderzenia likwidującego kierownictwo polityczne i wojskowe zaatakowanego państwa oraz użycie przez administrację pertraktacji jako przykrywki do takiego ataku. W Moskwie zwraca się przy tym uwagę, że z Iranem negocjowały te same osoby, które rozmawiają z Rosją w sprawie Ukrainy.

Ponadto wojna w Zatoce Perskiej obnażyła niezdolność i niegotowość Moskwy do udzielenia realnej i znaczącej pomocy Iranowi – swemu bliskiemu partnerowi polityczno-strategicznemu. W wizerunek Rosji uderza też jej niemoc, aby odegrać rolę pośrednika w konflikcie, co z powodzeniem robią regionalni gracze, tacy jak Pakistan czy Turcja. Zakłóceniu uległy także bliskie dotychczas relacje Rosji z arabskimi państwami Zatoki, które oczekiwały i oczekują od Moskwy opowiedzenia się po ich stronie i jednoznacznego potępienia irańskich ataków.

Konsekwencje ekonomiczne: wsparcie dla pogrążającej się w kryzysie gospodarki

Największą dla Rosji korzyścią z kryzysu energetycznego wywołanego wojną z Iranem jest wzrost cen eksportowanych paliw (zwłaszcza ropy naftowej). Zgodnie z szacunkami utrzymywanie się ceny marki Brent na poziomie ok. 100 dolarów za baryłkę przyniesie rosyjskiemu budżetowi dodatkowy zysk w wysokości 4–6 mld dolarów miesięcznie, co oznaczałoby podwojenie miesięcznych wpływów z sektora naftowo-gazowego względem pierwszych dwóch miesięcy br. Według założeń budżetowych na 2026 r. rząd FR prognozuje, że podatki z tego sektora sięgną ok. 106 mld dolarów (o 5% więcej niż w 2025 r.), i cel ten zostanie zrealizowany, jeśli obecne ceny ropy utrzymają się do końca roku.

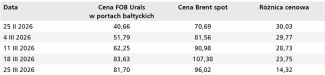

Nie można jednak wykluczyć scenariusza, w którym Rosja zarobi znacznie więcej – głównie dzięki temu, że obniżać się będzie różnica cenowa pomiędzy rosyjską ropą Urals a pozostałymi jej gatunkami, do czego przyczyni się deficyt podaży surowca na rynku (od 28 lutego różnica ta zmalała z 30 dolarów do ok. 14 dolarów).

Tabela. Cena rosyjskiej ropy Urals w formule FOB i zachodniej marki referencyjnej Brent na rynku spotowym w okresie od 25 lutego do 25 marca 2026 roku (w dolarach za baryłkę)

Źródło: opracowanie własne na podstawie danych Argus i EIA.

Korzystny dla rosyjskich koncernów jest także wzrost o ok. 30% cen nawozów mineralnych, do którego doprowadziła blokada cieśniny Ormuz (przechodziło przez nią około jednej trzeciej światowego handlu morskiego nawozami mineralnymi, przede wszystkim azotowymi). Rosja to największy na świecie ich eksporter (w 2025 r. – 45 mln ton). Najprawdopodobniej jednak rząd FR nie pozwoli koncernom w pełni wykorzystać sprzyjającej im koniunktury. Tamtejszy resort rolnictwa już wprowadził ograniczenia na eksport saletry amonowej w okresie od 21 marca do 21 kwietnia br., aby nie dopuścić do destabilizacji wewnętrznego rynku rolno-spożywczego.

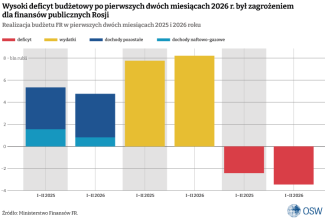

Tym samym wojna w Iranie oddala perspektywę rewizji rosyjskiego budżetu. Zgodnie z ustawą budżetową deficyt budżetu federalnego w 2026 r. zaplanowano na poziomie 1,6% PKB (ok. 41 mld dolarów), ale już po dwóch miesiącach jego wysokość przekroczyła 90% sumy zakładanej na cały rok (3,45 bln rubli wobec 3,8 bln rubli, zob. wykres). Wobec tego jasne się stało, że realizacja ustawy budżetowej w przyjętym kształcie będzie niemożliwa, co wymusiło szukanie przez rząd oszczędności. Według doniesień medialnych resort finansów zaproponował cięcia i obniżenie bazowej ceny ropy naftowej zapisanej w budżecie, co pozwoliłoby utrzymać rezerwy rządowe zgromadzone w Funduszu Dobrobytu Narodowego (FDN) i ograniczyć wzrost zadłużenia publicznego. Z powodu wzrostu cen ropy ten ostatni krok przełożono jednak na rok 2027.

Istotną z perspektywy Rosji korzyścią wynikającą z konfliktu z Iranem jest osłabienie skuteczności zachodniego reżimu sankcyjnego ze względu na fizyczny deficyt surowca na globalnym rynku, co zmusza importerów do szukania alternatywnych źródeł dostaw – w tym z Rosji. Co więcej, złagodzenie polityki sankcyjnej USA – w postaci czasowych derogacji dotyczących handlu rosyjską ropą – zwiększa prawdopodobieństwo trwałej erozji restrykcji. Od objęcia władzy w Waszyngtonie przez administrację Trumpa Stany Zjednoczone znacznie zawęziły koordynowanie swojej polityki sankcyjnej z europejskimi partnerami (m.in. w obszarze ścigania jednostek tzw. floty cienia czy obniżania progu cenowego – price cap).

W wypadku utrzymania tego kursu przez Waszyngton przeciągający się kryzys stanowić będzie polityczne uzasadnienie dla dalszego osłabiania sankcji na Rosję. Trend ten wzmacnia również sam Kreml, który wykorzystuje obecny kryzys do propagandowego przedstawienia eksportu z FR jako stabilnego źródła węglowodorów, próbując na tym tle skonfliktować państwa zachodnie i zatrzymać proces odchodzenia od rosyjskich dostaw.

W razie długotrwałej blokady eksportu z Zatoki Perskiej rosyjskie dostawy ropy przestaną być traktowane wyłącznie jako „ratunkowy” import i mogą zacząć podlegać zasadom umów długoterminowych (w reakcji na kryzys zainteresowanie surowcem z Rosji wyraziły m.in. Tajlandia i Wietnam). Ewentualne wynegocjowanie takich kontraktów pozwoliłoby Rosjanom na częściowe przezwyciężenie niekorzystnego dla siebie efektu – wymuszonego sankcjami i odejściem zachodnich rynków od importu z FR – a więc zależności od dwóch głównych nabywców: Chin i Indii.

Nie można wykluczyć, że podobne korzyści mogą się pojawić również w obszarze gazowym. Wstrzymanie dostaw LNG z Kataru otwiera nowe perspektywy dla eksportu tego paliwa z Rosji (w marcu podpisano wstępną umowę pomiędzy firmą Novatek a importerem z Wietnamu), co ułatwi funkcjonowanie całego rosyjskiego sektora pomimo zachodnich sankcji. Będące efektem wojny w Zatoce Perskiej ograniczenia podażowe stanowią także argument skłaniający Chiny do zwiększenia importu gazu z Moskwy, co może przybliżyć Pekin do podjęcia wstępnej decyzji o budowie nowego gazociągu z Rosji – Siły Syberii-2.

Wzrost cen ropy nie rozwiąże problemów gospodarczych Rosji

W 2025 r. tempo wzrostu gospodarczego w FR spadło do 1%, wobec 4,9% w 2024 r., a ze wstępnych szacunków wynika, że w styczniu 2026 r. odnotowano skurczenie się PKB o 2,1% r/r. Ponadto w ubiegłym roku – ze względu na sankcje, niski popyt, rosnące koszty produkcji oraz drogie kredyty – udział firm ponoszących straty wzrósł w Rosji do 30% (w ostatnich latach wyższy wskaźnik – 31% – miał jedynie pandemiczny rok 2020). Ujemny wynik finansowy odnotowały przede wszystkim firmy z sektorów węglowego (ponad 65% z nich), naftowo-gazowego (prawie 50%, w tym Łukoil – ponad 12 mld dolarów) oraz finansów i ubezpieczeń (45%).

Wojna w Zatoce Perskiej zakłóciła światową logistykę i zwiększyła ryzyko inflacyjne, mocno rzutując na wzrost cen i wydłużenie czasu dostaw. W przypadku Rosji ma to szczególne znaczenie, gdyż w ciągu ostatnich czterech lat Zjednoczone Emiraty Arabskie, Turcja czy Iran stały się ważnymi hubami dla rosyjskiego handlu, zwłaszcza importu towarów zaawansowanych technologicznie i dóbr konsumpcyjnych. Rosnąca presja inflacyjna negatywnie wpływa na pozaenergetyczne sektory rosyjskiej gospodarki i pogłębia ich dotychczasowe problemy, co przyczynia się do dalszego wyhamowywania aktywności ekonomicznej w Rosji.

Szefowa Centralnego Banku Rosji (CBR) Elwira Nabiullina przyznała, że ze względu na czynniki zewnętrzne (głównie wojnę w Zatoce Perskiej) bazowa stopa procentowa została 20 marca obniżona jedynie o 50 punktów bazowych, do 15%, zamiast rozważanych 100 punktów. Zapowiedziała ponadto, że dalsze łagodzenie polityki monetarno-kredytowej zależeć będzie od rozwoju sytuacji na Bliskim Wschodzie. Z dużą ostrożnością o korzyściach Rosji (i ich trwałości) z wojny w Zatoce Perskiej wypowiadają się także inni przedstawiciele władz.

Dodatkowo w czasie trwania wojny w Zatoce Perskiej cena złota spadła o niemal 15%, co ma negatywny skutek dla rosyjskich rezerw. Kruszec ten, w sytuacji odcięcia Rosji od zachodnich walut, stanowi ważne aktywa, w których waluty te są zainwestowane. W przypadku CBR stanowią one obecnie ok. 40% – z wartych łącznie ok. 800 mld dolarów – rezerw walutowo-złotowych (przy czym ok. 300 mld dolarów pozostaje zamrożona na kontach w państwach zachodnich). Już w lutym br. wartość rezerw CBR w kruszcu zmniejszyła się o ponad 74 mld dolarów. Złoto odgrywa także ważną rolę dla bezpieczeństwa finansów publicznych, stanowiąc około połowy rządowych zapasów zgromadzonych w FDN.

Pomimo pozytywnych skutków dla finansów publicznych w 2026 r. wojna w Zatoce Perskiej i jej konsekwencje nie rozwiązują zatem trwale problemów gospodarczych Rosji. Z perspektywy Kremla priorytetem jest wykorzystanie dodatkowych dochodów do ograniczenia deficytu i odbudowy rezerw rządowych. Władze FR mają bowiem świadomość, że koniunktura na surowce energetyczne może się szybko zmienić w efekcie zakończenia wojny bądź światowej recesji wywołanej kryzysem energetycznym. Mało prawdopodobne wydaje się, aby napływające fundusze pozwoliły Kremlowi na powrót do polityki wspierania gospodarki ze środków publicznych (jak miało to miejsce w latach 2022–2024), tym bardziej że w obecnych warunkach ten nowy stan rzeczy przekłada się przede wszystkim na inflację, a nie wzrost produkcji cywilnej.