Cios we wpływy Moskwy w Europie Środkowej? Sankcje USA na rosyjski sektor naftowy

Sankcje nałożone 22 października przez USA na dwa największe rosyjskie koncerny naftowe niosą istotne konsekwencje dla tych państw Europy Środkowej, które wciąż są powiązane energetycznie z Rosją. Choć od 2022 r. UE znacząco ograniczyła import tamtejszej ropy, to Słowacja i Węgry – dzięki wyłączeniom z unijnych restrykcji, mającym dać im więcej czasu na dywersyfikację – nadal pozyskują zdecydowaną większość surowca właśnie z Rosji. Pochodzący z tego kraju Łukoil posiada znaczne aktywa w regionie, w tym rafinerie w Bułgarii i Rumunii.

Amerykańskie sankcje, wraz z przygotowywaną unijną legislacją na rzecz dalszego odchodzenia od współpracy energetycznej z Rosją, generują impuls do podjęcia długo odkładanych działań na rzecz zwiększenia dostaw nierosyjskiej ropy oraz zmian własnościowych. Mogą się przełożyć na zmarginalizowanie wpływów energetycznych – a co zatem idzie i politycznych – Moskwy w Europie Środkowej, choć determinacja poszczególnych państw do aktywności w tym zakresie pozostaje nierówna. Szczególnie rząd Viktora Orbána stara się odsunąć w czasie rezygnację z rosyjskich dostaw i odstąpi od nich tylko w przypadku nieposiadania innego wyboru. Kluczowym czynnikiem będzie zatem determinacja Stanów Zjednoczonych w implementowaniu sankcji[1]. Waszyngton m.in. już zapewnił wyłączenie spod nich Bułgarii (do kwietnia 2026 r.) i Węgrom (choć jak dotąd nie wiadomo w jakim wymiarze).

Przyszłość rosyjskich aktywów naftowych w Bułgarii i Rumunii

W regionie rosyjski kapitał najsilniejszą pozycję na rynku przetwórstwa ropy naftowej posiada w Bułgarii. Najważniejsze jego aktywo w tym państwie to rafineria w Burgas – największy zakład tego typu na Bałkanach (moc przerobowa to ok. 7 mln ton ropy naftowej rocznie) i jedyny liczący się w kraju, odpowiadający za produkcję ok. 80% zużywanych tam paliw. Obiektem zarządza przedsiębiorstwo Łukoil Neftochim Burgas, którego akcjonariuszami są spółki zależne Łukoilu – zarejestrowane w Szwajcarii Litasco SA (89,97%) i Nieftianaja kompanija „Łukoil” (9,88%). Łukoil Neftochim Burgas przewodzi bułgarskim firmom pod względem przychodów. Potentat kontroluje też na tamtejszym rynku ponad 220 stacji benzynowych i dziewięć magazynów z ropą.

Tradycyjnie silna pozycja rosyjskich podmiotów energetycznych w Bułgarii uległa zdecydowanemu obniżeniu po pełnoskalowej inwazji na Ukrainę. Od czasu wstrzymania przez Moskwę dostaw gazu w 2022 r. Sofia pozyskuje surowiec na mocy kontraktów długoterminowych z innych źródeł (głównie z Azerbejdżanu, Grecji i Turcji). Podjęto również starania na rzecz ograniczenia monopolu Łukoilu. Zarządzającej rafinerią spółce cofnięto koncesję na użytkowanie morskiego terminala naftowego Rosenec[2] (może nim dalej administrować za cenę opłat na rzecz państwa) oraz obciążono ją 60-procentowym podatkiem od zysków.

Pod presją władz i unijnych sankcji (derogacja dla Bułgarii wygasła w 2024 r.) zakład przerwał też sprowadzanie rosyjskiej ropy, lecz niewykluczone, że dociera ona do kraju za sprawą jednostek „floty cienia”[3], a pośrednio także z Kazachstanu. Restrykcje wobec koncernu wywołały sprzeciw części klasy politycznej zorientowanej na utrzymanie współpracy energetycznej z Moskwą, w tym prezydenta Rumena Radewa. W 2024 r. Łukoil Neftochim Burgas po raz pierwszy od trzech lat zanotował stratę, wynoszącą 107 mln euro.

W 2023 r. zaczęły się pojawiać informacje o – jak dotąd bezskutecznych – próbach sprzedaży przez Łukoil aktywów w Bułgarii pod naciskami Sofii i UE. Zainteresowane nabyciem majątku miały być m.in. węgierski MOL, kazachstański KazMunayGas, a ostatnio azerbejdżańsko-tureckie konsorcjum SOCAR i Cengiz Holding. W obliczu amerykańskich sankcji władze powołały państwowy zarząd powierniczy nad rafinerią, który przejmie operacyjną kontrolę nad nią oraz (po najnowszych zmianach legislacyjnych) będzie mógł negocjować jej sprzedaż. Waszyngton pozytywnie ustosunkował się do działań Sofii, przyznając czterem funkcjonującym w Bułgarii spółkom zależnym Łukoilu wyłączenie spod sankcji do 29 kwietnia 2026 r.

W Rumunii Łukoil nie odgrywa tak istotnej roli jak w Bułgarii, choć jego pozycja na tamtejszym rynku ropy jest niebagatelna – na aktywa koncernu składają się: rafineria w Ploeszti (ok. 99,8% udziałów poprzez Litasco SA) i sieć 320 stacji benzynowych (własność Lukoil Romania SRL, należącej w 100% do Litasco SA). Wspomniana rafineria – jedna z czterech w kraju – przetwarza rocznie ok. 2,4 mln ton surowca, co odpowiada ok. 20-procentowemu udziału w rynku. Z pozostałych trzech dwie stanowią własność spółki Rompetrol (kontrolowanej przez kapitał kazachski i rumuński), a jedna – rumuńsko-austriackiego OMV Petrom. Jednocześnie liczba posiadanych przez Łukoil stacji benzynowych czyni zeń wicelidera rynku sprzedaży detalicznej paliw (więcej – ok. 500 – ma tylko OMV Petrom).

Po roku 2022 rosyjski gigant znalazł się pod presją władz w Bukareszcie, dążących do ograniczenia jego roli (a nawet usunięcia go z rynku). Koncern zaczęto ignorować w przetargach publicznych, a ogromna większość instytucji pozyskujących wcześniej od niego paliwo (w tym policja czy wojsko) zdecydowała się nie przedłużać kontraktów. W efekcie już na przełomie 2022 i 2023 r. holding zaczął sygnalizować chęć sprzedaży swoich rumuńskich aktywów. Zainteresowanie ich zakupem zgłaszał m.in. kilkukrotnie MOL, ale ostatecznie transakcja nie została sfinalizowana (wydaje się, że na przeszkodzie stanęła przede wszystkim niechęć rządu do przekazania obiektów strategicznych spółce powiązanej z węgierskim rządem). Prasa branżowa wiele razy sugerowała także, że potencjalnym nabywcą mógłby zostać choćby KazMunayGas, azerbejdżański SOCAR czy Orlen, ale żaden z wymienionych podmiotów nie potwierdził tych doniesień.

Sprzedaż aktywów przez Łukoil utrudnia fakt, że generują one niewielkie i niestabilne zyski, a rafineria jest przestarzała i wymaga inwestycji. W ostatnich latach często rejestrowała przy tym znaczne straty (w 2022 r. – 95 mln euro). Sieć stacji benzynowych należących do Lukoil Romania w roku 2024 odnotowała zaś stratę netto w wysokości ok. 28,5 mln euro.

Ostatnie bastiony rosyjskiej ropy w UE: Słowacja i Węgry

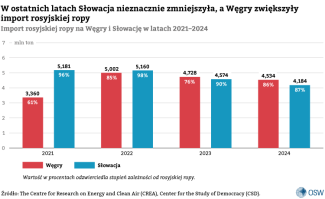

Węgry i Słowacja to ostatnie państwa członkowskie sprowadzające z Rosji ropę drogą lądową (dzięki wyłączeniu z obowiązujących od 2023 r. unijnych sankcji). Oba, mimo polityki Brukseli nakazującej odchodzenie od surowców z tego kraju i powtarzających się problemów z dostawami rurociągiem Drużba, podchodziły do dywersyfikacji opieszale i za wszelką cenę starały się podtrzymać import z Rosji. Ta od pełnoskalowej inwazji na Ukrainę do końca 2024 r. dostarczyła na Węgry i Słowację ropę o łącznej wartości 12,4 mld euro. Oba państwa Europy Środkowej są przy tym w tej dziedzinie powiązane kapitałowo – największa słowacka spółka naftowa, Slovnaft, należy do węgierskiego MOL-a.

Węgry jako jedyne państwo UE od czasu wybuchu wojny na Ukrainie nie tylko nie ograniczyło swojej zależności od Rosji w zakresie importu ropy, ale wręcz ją zwiększyło – z 61% w 2021 r. do 86% trzy lata później (podtrzymało też zależność od niej pod względem dostaw gazu ziemnego). MOL – korzystając z czasowego wyłączenia spod unijnych restrykcji – sprowadza surowiec z Rosji południową nitką ropociągu Drużba na potrzeby dwóch własnych rafinerii na Węgrzech i Słowacji, których roczne zapotrzebowanie wynosi odpowiednio 8,1 mln i 6,1 mln ton. Koncern i Łukoil współpracują od 2003 r., a w 2019 r. zawarły kolejny kontrakt na dostawy, obowiązujący do końca czerwca 2025 r. Objęty sankcjami USA rosyjski gigant odpowiada aktualnie za dostarczanie MOL-owi ok. 200–300 tys. ton surowca miesięcznie (dostawy do rafinerii w Százhalombatcie i w Bratysławie w IV kwartale 2025 r. Argus szacuje na 177 tys. baryłek na dobę).

Do połowy 2024 r. Łukoil był największym dostawcą rosyjskiej ropy na Węgry i Słowację – zapewniał ok. 40% tego surowca i zaspokajał ok. 30% miejscowego zapotrzebowania. Jego rola spadła w związku z sankcjami Kijowa z czerwca 2024 r., zakazującymi spółce tranzytu przez terytorium Ukrainy[4], w wyniku których koncern wstrzymał przesył Drużbą na Węgry i Słowację. MOL zdołał wówczas obejść problem z ciągłością dostaw surowca, zwiększając udział innych rosyjskich zaopatrzeniowców (Tatnieftʹ, Rosnieftʹ) oraz kupując ropę od Łukoilu na granicy ukraińsko-białoruskiej i biorąc na siebie odpowiedzialność za transport przez Ukrainę. Kilkudniowe problemy z dostarczaniem surowca z Rosji na potrzeby Węgier i Słowacji pojawiły się również w sierpniu 2025 r.[5], kiedy to ukraińskie bezzałogowce trzykrotnie w ciągu miesiąca uderzyły w elementy infrastruktury Drużby, co skutkowało przejściowym wstrzymaniem przesyłu.

Do tej pory rząd w Budapeszcie nie podejmował wyraźnych wysiłków, aby pozyskać nierosyjską ropę. Tłumaczył to brakiem dostępu do morza (choć Węgry dysponują połączeniem z chorwackim terminalem naftowym) lub niemożnością szybkiego dostosowania rafinerii MOL-a do przerobu innych gatunków surowca (mimo że liczne europejskie obiekty dokonały tego w ciągu kilku miesięcy). Jeszcze w 2022 r. MOL szacował, że pełne przystosowanie rafinerii pod węgierską stolicą do przetwarzania gatunków ropy innych niż Urals zajmie od dwóch do czterech lat, a według ostatnich deklaracji proces ten potrwa do końca 2026 r. Determinacja do utrzymania rosyjskich dostaw wiąże się też z ceną surowca. Na sprowadzaniu tańszego paliwa z tego kierunku zyskuje koncern (ze względu na sankcje Rosja musi sprzedawać je z upustem względem ropy Brent; w październiku wyniósł on blisko 12 dolarów za baryłkę) – cieszy się on wyższymi przychodami od regionalnych konkurentów i przewagą nad nimi. Skorzystał na tym także budżet państwa, do którego trafia podatek od nadmiarowych zysków spółki (windfall tax).

Pewnym symptomem ewolucji węgierskiego podejścia jest opublikowany w październiku projekt Krajowego Planu Energii i Klimatu, jednoznacznie definiujący zależność od Rosji w zakresie importu ropy jako ryzyko, które należy ograniczyć. Zmianę narracji stymulują trwające w UE prace nad ustawodawstwem mającym doprowadzić do pełnego odejścia od sprowadzania ropy i gazu z tego kraju. Również MOL sygnalizuje, że należy zabezpieczyć się przed ewentualnością przerwania dostaw Drużbą. Zarazem władze wciąż deklarują pełną wolę kooperacji energetycznej z Moskwą i szukają sposobów na podtrzymanie przesyłu ropy z Rosji. Premier Orbán otwarcie skrytykował nałożenie przez administrację Donalda Trumpa sankcji na rosyjskie koncerny naftowe, a 7 listopada udał się do Waszyngtonu, gdzie zabiegał o wyłączenie dla Węgier. Budapeszt twierdzi, że efektem rozmów z prezydentem są nieograniczone czasowo derogacje, podczas gdy zarówno z informacji podanych przez zachodnie media, bazujących na źródle w Białym Domu, jak i z wypowiedzi sekretarza stanu USA Marca Rubia wynika, że odstępstwa przyznano na rok (Departament Skarbu nie opublikował dotąd żadnej decyzji w tej sprawie). Zakładając prawdziwość drugiego z tych scenariuszy – bardziej prawdopodobnego w kontekście praktyki USA w podobnych przypadkach – i biorąc pod uwagę presję ze strony UE, należy uznać, że wizyta w Stanach Zjednoczonych nie zapewniła trwałego rozwiązania, a Węgry będą musiały poczynić kroki na rzecz odejścia od rosyjskiego surowca.

Jedyną rafinerię funkcjonującą na Słowacji – kontrolowaną przez należącą do grupy MOL spółkę Slovnaft – przez lata zaopatrywano wyłącznie w ropę z Rosji. Dzięki działaniom podjętym po jej pełnoskalowej inwazji na Ukrainę udział ten spadł do ok. 75% w 2024 r. Zakończenie prac dostosowawczych w 2026 r. powinno zdecydowanie zwiększyć możliwości przerobu ropy z alternatywnych źródeł (obecnie stołeczna rafineria jest w stanie przeznaczyć na nią mniej więcej połowę mocy przerobowych). Dostawy z Rosji są realizowane głównie przez dwa podmioty: objęty nowymi restrykcjami Łukoil i nadal nieobjętą nimi Tatnieftʹ. Ubiegłoroczne przejściowe problemy z dostarczaniem surowca przez pierwszy z nich w związku z sankcjami Kijowa[6] skutkowały zwiększeniem udziału Tatniefti z 53% w I połowie 2024 r. do 92% w lipcu tegoż roku (według doniesień dziennika „Kommiersant”). Władze słowackie starają się odwlekać rezygnację z ropy z Rosji, a zarazem przygotowują się na taką ewentualność. Rząd Roberta Ficy dawał do zrozumienia, że starania w USA o ewentualne derogacje (według szefowej słowackiego resortu gospodarki wynegocjowane przez Budapeszt wyłączenia dotyczą także należącej do grupy MOL bratysławskiej rafinerii) może wiązać z prowadzonymi równolegle rozmowami na temat rozbudowy krajowej energetyki jądrowej. Równocześnie zabiega on w UE o pakiet gwarancji i kompensacji kosztów odejścia od rosyjskich węglowodorów (Słowacja wciąż sprowadza też z Rosji gaz).

Alternatywne dostawy przez Chorwację

Słowacja i Węgry dysponują dostępem do alternatywnego źródła dostaw ropy – chodzi o połączenie poprzez rurociąg Adria z terminalem naftowym Omišalj w Chorwacji. Dotychczas kierunek ten wykorzystywano jednak w niewielkim stopniu. MOL zawarł kilka umów na dostarczanie surowca Adrią – 2,2 mln ton w 2023, 2,2 mln ton w 2024 i 2,1 mln ton w 2025 r. – przy czym rzeczywiste wolumeny były mniejsze (w 2023 r. wyniosły poniżej połowy zakontraktowanej ilości). Na chorwacko-węgierskie rozmowy o zwiększeniu dostaw negatywnie oddziaływały wieloletnie spory o działania koncernu MOL w Chorwacji (to główny udziałowiec w tamtejszej spółce INA), a Budapeszt krytykował chorwacką ofertę wzrostu przesyłu na Węgry jako „niewiarygodną”, wytykając kontrahentowi wysokie ceny i niewystarczającą przepustowość infrastruktury[7].

Chorwacki operator JANAF deklaruje, że dzięki zastosowaniu polimerów DRA, które redukują opory podczas przepływu ropy naftowej, oraz w zależności od liczby aktywnych pomp po obu stronach Adria może dostarczać na kierunku węgierskim 13–16,4 mln ton surowca rocznie (łączny przerób w rafineriach MOL-a wynosi 14,2 mln ton). Z kolei premier Fico próbował w ostatnich dniach umniejszać znaczenie tego szlaku, mówiąc, że jeszcze nie korzystano regularnie z pełnej przepustowości ropociągu (miały miejsce wyłącznie przesyły testowe) i że nie wiadomo, czy rzeczywiście zdoła on pokryć zapotrzebowanie także państw na końcu szlaku dostaw. Regularnie artykułowaną nieufność Słowacji i Węgier wobec strony chorwackiej potwierdza też upubliczniony 28 października zarzut Slovnaftu pod adresem JANAF-u dotyczący wstrzymania dostaw 90 tys. ton ropy z przyczyn technicznych, co miało „poważnie narazić” procesy dywersyfikacyjne w Europie Środkowej (operator odrzucił oskarżenia).

W związku z niepewną przyszłością rosyjskich dostaw Budapeszt zaczyna jednak wykazywać nieco silniejszą skłonność do rozmów z Chorwatami. Determinacja JANAF-u do przesyłania większych wolumenów ropy na Węgry również wzrosła. Amerykańskie sankcje na serbski NIS sprawiły, że JANAF musiał zaprzestać dostarczania surowca do rafinerii w Pančevie[8]. Zawieszenie tranzytu do Serbii to duża strata dla chorwackiego operatora rurociągu, który czerpał z tego tytułu ok. 30–40% dochodów. Zwiększenie dostaw na Węgry staje się zatem szansą na jej kompensację. Rząd w Zagrzebiu utrzymuje przy tym, że węgierskie zarzuty dotyczące niewystarczającej przepustowości są nieprawdziwe, oraz wzywa do przeprowadzenia kolejnego testu Adrii w obecności przedstawicieli MOL-a i UE. Obowiązująca umowa wygasa 31 grudnia 2025 r., toczą się rozmowy o kolejnej. Pojawiły się także spekulacje prasowe, jakoby MOL mógł nabyć mniejszościowy pakiet udziałów w spółce JANAF.

Perspektywy

Odchodzenie poszczególnych krajów od współpracy naftowej z Rosją będzie przede wszystkim zależało od konsekwencji USA w egzekwowaniu sankcji w tej części Europy. W niektórych sytuacjach – vide brak zgody na sprzedaż niektórych aktywów Łukoilu spółce Gunvor – Waszyngton podejmuje zdecydowane działania. W innych gotów jest jednak na ustępstwa – Budapeszt już uzyskał obietnicę wyłączenia z amerykańskich restrykcji. Ważnym czynnikiem w kontekście odchodzenia przez Węgry i Słowację od rosyjskiej ropy będzie powodzenie węgiersko-chorwackich negocjacji w sprawie zwiększenia dostaw rurociągiem Adria do rafinerii budapeszteńskiej i bratysławskiej.

Amerykańskie sankcje na Łukoil zapewne przyspieszą sprzedaż rosyjskich aktywów w Bułgarii i Rumunii, choć na tym etapie nie wiadomo, jak proces ten będzie przebiegał. Niewykluczone, że oprócz Sofii tymczasową derogację od obostrzeń uzyska też Bukareszt, podobnie jak miało to miejsce w przypadku rosyjskich udziałów w rafineriach w RFN[9].

Zarazem przykład Serbii pokazuje, że uchylenia restrykcji przez Stany Zjednoczone nie są bezterminowe, a zaniedbania w tej kwestii mogą mieć drastyczne konsekwencje dla rynku. Równocześnie na determinację państw środkowoeuropejskich w wycofywaniu się z kooperacji energetycznej z Moskwą wpłynie powodzenie prac legislacyjnych w UE dotyczących pełnego zaprzestania importu węglowodorów z Rosji.

Mapa. Wybrane ropociągi i rafinerie w państwach Europy Środkowej

Źródło: opracowanie własne.

[1] I. Wiśniewska, F. Rudnik, Pierwsze sankcje Trumpa, 19. pakiet sankcyjny UE: Zachód zwiększa presję na Rosję, OSW, 24.10.2025, osw.waw.pl.

[2] Ł. Kobeszko, F. Rudnik, Bułgaria: ograniczanie rosyjskich wpływów w sektorze naftowym, OSW, 28.07.2023, osw.waw.pl.

[3] Wykazało to m.in. śledztwo dziennikarskie Ukraińskiej Prawdy. M. Tkach, Russia continues to ship oil directly to the EU despite sanctions, investigation finds, Ukrainska Pravda, 26.11.2024, pravda.com.ua/eng.

[4] Zespół Środkowoeuropejski OSW, S. Matuszak, M. Menkiszak, Węgiersko-słowacki spór z Ukrainą: wstrzymanie dostaw ropy Łukoilu, OSW, 26.07.2024, osw.waw.pl.

[5] Presja na Rosję, presja na Węgry. Ukraińskie ostrzały ropociągu Drużba, OSW, 27.08.2025, osw.waw.pl.

[6] Zespół Środkowoeuropejski OSW, S. Matuszak, M. Menkiszak, Węgiersko-słowacki spór z Ukrainą: wstrzymanie dostaw ropy Łukoilu, op. cit.

[7] I. Gizińska, P. Wankiewicz-Kłoczko, K. Dębiec, A. Sadecki, Lepiej z Rosji niż przez Chorwację: przyszłość dostaw ropy na Węgry i Słowację, OSW, 9.09.2024, osw.waw.pl.

[8] M. Szpala, F. Rudnik, Sankcje USA wobec serbskiego koncernu paliwowego NIS, OSW, 21.10.2025, osw.waw.pl.

[9] M. Kędzierski, Derogacja niemieckich aktywów Rosniefti spod amerykańskich sankcji, OSW, 30.10.2025, osw.waw.pl.