Turecka gra LNG w dobie wojny na Bliskim Wschodzie

W 2025 r. Turcja zwiększyła import LNG o ponad 32% r/r, co pozwoliło na realną dywersyfikację dostawców. Wzrost wynikał z dostępności gazu skroplonego oraz z rosnącego popytu wewnętrznego, napędzanego stabilizacją makroekonomiczną. Jednocześnie stanowił element świadomej strategii Ankary – chodziło jej o wzmocnienie własnej pozycji w renegocjacjach kontraktów gazowych z Rosją oraz o zareagowanie na naciski administracji USA uzależniającej poprawę stosunków bilateralnych od zmniejszenia importu rosyjskich surowców.

Podniesienie wolumenu dostaw LNG wpisuje się w długoterminową strategię Turcji, której celami są dywersyfikacja źródeł gazu, wynegocjowanie korzystniejszych warunków kontraktowych oraz przekształcenie państwa w regionalny hub gazowy. Realizacja tych założeń może napotkać poważne przeszkody. Ankara wciąż mierzy się z istotnymi ograniczeniami infrastrukturalnymi – zarówno pod względem zdolności przesyłowych, jak i magazynowych. Choć systematycznie je rozbudowuje, to nie wystarczają one do masowego reeksportu gazu. Wojna z Iranem może dodatkowo skomplikować sytuację, ograniczając dostępność LNG i opóźniając inwestycje w zdolności reeksportowe Turcji.

Jeszcze więcej LNG

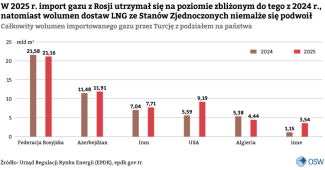

Najważniejszą zmianą na tureckim rynku gazowym w 2025 r. była wyraźna dywersyfikacja dostawców LNG. W 2025 r. Ankara podpisała aż 12 nowych krótkoterminowych umów na import gazu skroplonego (zob. tabela) – rok wcześniej tylko trzy. W najbliższych latach kontrakty te (zawarte na rok do trzech lat) pozwolą na sprowadzenie ok. 15,8 mld m³ tego surowca (wraz z wejściem w życie kolejnych umów wartość ta ulegnie podniesieniu do ok. 25 mld m³ w 2027 r.). Wystarczy to na pokrycie ok. 25% rocznego zapotrzebowania na gaz (w ub.r. ok. 60 mld m³). Wzrost jego całkowitego importu w 2025 r. wynikał niemal wyłącznie ze zwiększenia wolumenu dostaw LNG – wielkość odbioru przez rurociągi podniosła się zaledwie o 4,2% względem 2024 r., podczas gdy import gazu skroplonego – aż o 32,3% (zob. wykres 1).

W 2025 r. Turcja zwiększyła również dostawy LNG na rynku spot. Dotyczy to przede wszystkim zakupów ze Stanów Zjednoczonych, które istotnie wzrosły (zob. wykres 1) – z 5,59 mld m³ w 2024 r. do 9,19 mld m³ w 2025 r., co stanowiło odpowiednio 10,7% i 15,9% całkowitego importu gazu do Turcji.

Kolejną zmianą na tureckim rynku gazowym było trzykrotne zwiększenie w 2025 r. dostaw LNG z innych państw. W 2024 r. import z tych kierunków wyniósł 1,15 mld m³, zaś w 2025 r. – 3,5 mld m³. W większości przypadków są to nowi dostawcy, m.in. Mozambik, Brazylia, Senegal, Mauretania, Gwinea Równikowa i Nigeria. Pokazuje to, że Turcja wyraźnie dywersyfikuje zakupy gazu skroplonego, by nie polegać tylko na USA.

Mimo dywersyfikacji importu wolumen surowca sprowadzonego z Rosji w 2025 r. pozostał na poziomie równym temu z 2024 r. Według danych za 2025 r. Turcja kupiła 21,16 mld m³ rosyjskiego gazu (jest to wartość niemalże identyczna z tą z 2024 r. – zob. wykres 1).

Przyczyny zwrotu

Gwałtowny wzrost importu gazu skroplonego do Turcji to nie tylko skutek uwarunkowań rynkowych. Ankara celowo wykorzystała moment, by zyskać znacznie większą swobodę manewru w renegocjacjach kolejnych kontraktów gazowych z Moskwą i jednocześnie dać Waszyngtonowi konkretny dowód, że jest gotowa realnie ograniczyć dostawy rosyjskich surowców – co Biały Dom stawiał jako warunek poprawy stosunków bilateralnych.

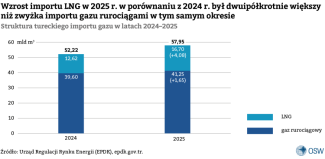

W pierwszej kolejności wzrost importu LNG miał charakter koniunkturalny. Rosnąca dostępność gazu skroplonego w 2025 r. na rynku globalnym umożliwiła Turcji elastyczny wybór krótkoterminowych kontraktów na jego zakup. Decyzja o zwiększeniu dostaw wynikała także z rosnącego popytu wewnętrznego – efektu stabilizacji sytuacji finansowej państwa oraz wzmożonej aktywności gospodarczej sektorów prywatnego i publicznego[1]. W rezultacie w 2025 r. kraj ten importował 57,96 mld m³ gazu, podczas gdy w 2024 r. wolumen ten wyniósł 52,2 mld m³ (zob. wykres 2).

Kluczowym elementem wzrostu importu LNG w 2025 r. była również strategiczna kalkulacja Ankary wobec Moskwy, ukierunkowana na rewizję dotychczasowego modelu współpracy energetycznej. Turcja świadomie wykorzystała zwiększającą się dostępność alternatywnych źródeł gazu, aby wymusić na Rosji elastyczniejsze warunki kontraktowe – w tym krótsze okresy obowiązywania umów oraz większą swobodę w zakresie importu jego wolumenów i mechanizmów take-or-pay (klauzula zobowiązująca odbiorcę do zakupu minimalnej ilości surowca lub zapłaty za niewykorzystany wolumen).

Z tego powodu w grudniu 2025 r. BOTAŞ przedłużył z Gazpromem kluczowe kontrakty na dostawy gazu rurociągowego jedynie o rok (do końca 2026 r.), zachowując wolumen na poziomie ok. 21–22 mld m³. Decyzja o tak krótkim horyzoncie czasowym – zamiast tradycyjnych wieloletnich zobowiązań – stanowiła wyraźny sygnał, że Ankara nie chce wiązać sobie rąk sztywnymi umowami. Jednocześnie zademonstrowała w ten sposób Moskwie, że istnieją realne alternatywy dla rosyjskiego gazu.

Zmiana w tureckiej polityce energetycznej była równocześnie bezpośrednią konsekwencją nacisków administracji Donalda Trumpa na Turcję, który warunkuje rozwiązanie problemów bilateralnych redukcją importu rosyjskich surowców przez to państwo[2]. Już we wrześniu 2025 r., podczas targów Gastech w Mediolanie, BOTAŞ podpisał osiem kontraktów na LNG, co miało być wstępnym sygnałem Ankary dla Waszyngtonu o gotowości do korekty swojej polityki energetycznej.

Problematyczny hub LNG

Gwałtowny wzrost importu LNG przez Turcję odzwierciedla jej dążenie do uzyskania statusu regionalnego hubu gazowego, importującego błękitne paliwo z różnych źródeł i eksportującego je dalej, głównie na rynki europejskie. W perspektywie długoterminowej ambicje te wydają się realne do spełnienia, jednak obecnie państwo to nie dysponuje wystarczającymi zdolnościami technicznymi, by odgrywać rolę reeksportera na dużą skalę, i przeważnie pozostaje szlakiem tranzytowym.

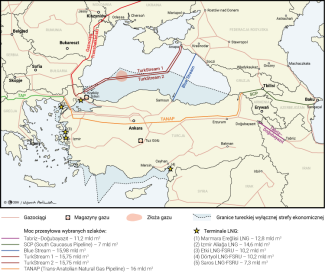

Główną barierą wciąż jest ograniczona infrastruktura przesyłowa z Turcji do Europy. Techniczna moc przesyłowa kluczowego łącznika Malkoclar–Strandzha (rewersu Gazociągu Transbałkańskiego) wynosi ok. 4 mld m³ rocznie. W 2025 r. wykorzystano już 1,5–1,8 mld m³ (głównie na eksport do Bułgarii), co pozostawia jedynie ok. 2 mld m³ wolnej przepustowości – zbyt mało na masowy reeksport nadwyżek LNG. Terminal Marmara Ereğlisi (regazyfikacja ok. 13 mld m³ rocznie) jest ograniczony właśnie tym wąskim gardłem, co aktualnie uniemożliwia duży przepływ gazu do Europy. W grudniu 2025 r. turecki minister energetyki zapowiedział zwiększenie przepustowości ww. łącznika do 10 mld m³ rocznie, jednak będzie to wymagać znaczących inwestycji w połączenia gazowe oraz długoterminowych gwarancji popytu ze strony europejskich odbiorców – bez nich rozbudowa nie znajdzie ekonomicznego uzasadnienia.

Kolejnym wyzwaniem jest fakt, że Turcja zmaga się z niedoborem pojemności magazynowych, co w praktyce wyklucza możliwość prowadzenia arbitrażu cenowego i długoterminowego składowania nadwyżek surowca z przeznaczeniem na reeksport. Obecna łączna pojemność podziemnych magazynów gazu (Silivri oraz Tuz Gölü) wynosi 6,3 mld m³, a plany jej zwiększenia do poziomu 14 mld m³ zostaną zrealizowane dopiero do 2028 r.

Problem ten staje się szczególnie widoczny w zestawieniu z infrastrukturą regazyfikacyjną. Choć obecna wydajność terminali LNG i jednostek FSRU wynosi ok. 51,3 mld m³ rocznie, to ich fizyczna zdolność do magazynowania gazu pozostaje marginalna – zaledwie ok. 0,3–0,6 mld m³ w FSRU i wspomniane już 6,3 mld m³ w magazynach podziemnych. Przy imporcie 15,8 mld m³ LNG w 2026 r. oraz rosnącej produkcji tureckiego gazu z pola Sakarya (szacowanej przez stronę turecką na ok. 7,3 mld m³ w 2026 r.) Turcja nie posiada obecnie bufora, który pozwoliłby jej na elastyczne zarządzanie nadwyżkami.

Iran – kolejne zaburzenie planów

Mimo tych wyzwań Turcja będzie nadal dążyła do przekształcenia się w regionalny hub gazowy, choć najprawdopodobniej plany te opóźni wojna z Iranem. Aktualne nadwyżki importu LNG dają Ankarze poduszkę bezpieczeństwa na wypadek zerwania lub ograniczenia dostaw gazu z Iranu w wyniku działań wojennych USA i Izraela – w 2025 r. sprowadziła ona stamtąd 7,7 mld m³ (ok. 13% całego importu tego surowca).

Ta nadwyżka nie eliminuje jednak wszystkich zagrożeń. Chociaż większość LNG pochodzi z bezpiecznych źródeł (USA, Australia, Norwegia, Algieria, Oman), to część kontraktów (m.in. Shell, TotalEnergies, Mercuria) obejmuje w różnym stopniu dostawy z regionu Zatoki Perskiej. Przedłużająca się blokada cieśniny Ormuz może prowadzić do opóźnień w ich realizacji. Sytuację pogarsza fakt, że gaz dostępny na rynku spot jest obecnie pilnie przekierowywany do odbiorców w Azji Wschodniej, gdzie ceny osiągają rekordowe poziomy – w efekcie Turcja ma znacznie mniejsze szanse dokupowania surowca po atrakcyjnych cenach.

Oznacza to, że nawet przy zdywersyfikowanym portfelu kontraktów Ankara może mieć w kolejnych miesiącach trudności z utrzymaniem pełnej elastyczności zakupowej i generowaniem nadwyżek LNG, co – obok istniejących problemów infrastrukturalnych – opóźni plany przekształcenia państwa w regionalny hub gazowy.

Co więcej, Rosja prawdopodobnie będzie próbowała wykorzystać tę sytuację, aby wywrzeć presję na Turcję i skłonić ją do podpisania nowej długoterminowej umowy gazowej. Kreml zdaje sobie bowiem sprawę, że w warunkach kryzysu na Bliskim Wschodzie Ankara może szukać stabilnych i przewidywalnych dostaw. To z kolei będzie stanowiło wyzwanie dla tureckich dążeń do zmniejszenia uzależnienia gazowego od Moskwy oraz dla jej polityki wobec Waszyngtonu.

Tabela. Podpisane przez Turcję kontrakty na LNG w latach 2023–2025

W 2025 roku widać zdecydowany wzrost podpisanych przez Turcję kontraktów na LNG

Mapa. Sieć gazociągowa i terminale w Turcji

Źródła: Republic of Türkiye – Ministry of Energy and Natural Resources, enerji.gov.tr; Energy Community, energy-community.org.; BOTAŞ, botas.gov.tr.

[1] Zob. A. Michalski, Turbulentna stabilizacja: turecka gospodarka pod kuratelą Şimşeka, OSW, 9.07.2025, osw.waw.pl.

[2] Zob. idem, Turcja i USA – kosztowna normalizacja, OSW, 30.09.2025, osw.waw.pl.