Turbulentna stabilizacja: turecka gospodarka pod kuratelą Şimşeka

W czerwcu upłynęły dwa lata rządów ministra finansów i skarbu Mehmeta Şimşeka, dzięki któremu turecka gospodarka powoli wychodzi z wieloletniego kryzysu charakteryzującego się deprecjacją liry, wysoką inflacją oraz zależnością od finansowania zewnętrznego. Jest to efekt powrotu do ortodoksyjnej polityki monetarnej i fiskalnej koordynowanej z prezesami Banku Centralnego Turcji (TCMB), zintensyfikowania kontroli nad wydatkami publicznymi oraz ograniczenia wsparcia kredytowego dla tureckich przedsiębiorstw, co poprawiło stabilność ekonomiczną i zwiększyło zaufanie inwestorów zagranicznych do państwa.

Program stabilizacji gospodarczej Turcji pozostaje jednak podatny na czynniki polityczne. Zatrzymanie burmistrza Stambułu Ekrema İmamoğlu w marcu br. wywołało gwałtowne turbulencje na tamtejszym rynku i przypomniało o prymacie celów polityki wewnętrznej nad zarządzaniem gospodarczym, czym kieruje się prezydent Recep Tayyip Erdoğan. Dalsza stabilizacja będzie zależała od konsekwentnego utrzymania dotychczasowego kierunku działań Şimşeka oraz intensywności konfliktów politycznych w państwie.

Koniec „Erdoğanomiki”

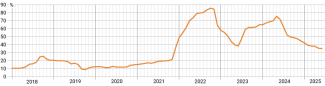

Po wyborach prezydenckich i parlamentarnych w maju 2023 r. w Turcji doszło do zwrotu w polityce monetarnej i fiskalnej państwa. Dokonał go ceniony przez rynki zagraniczne Şimşek (w przeszłości sprawujący już funkcje ministra gospodarki czy wicepremiera w rządach Partii Sprawiedliwości i Rozwoju) wraz z Hafize Gaye Erkan, powołaną w czerwcu 2023 r. na prezeskę TCMB. Duet Şimşek–Erkan zakończył erę niekonwencjonalnej polityki finansowej zwanej „Erdoğanomiką”, która w latach 2018–2023 napędzała kryzys finansowy w Turcji i polegała na kontrowersyjnym obniżaniu stóp procentowych mimo wysokiej inflacji (zob. wykresy 1 i 2). Podejście to motywowano dążeniem do wygenerowania krótkoterminowego wzrostu gospodarczego przez tanie kredyty, które miały stymulować konsumpcję i inwestycje. Taka polityka doprowadziła do nasilenia inflacji, pogłębienia deprecjacji liry i destabilizacji finansów państwa.

W latach 2018–2023 również podejmowano próby opanowania kryzysu, lecz były one krótkotrwałe, kosztowne i nie przyniosły trwałej poprawy. Chwilową stabilizację osiągnięto dzięki podwyższaniu przez TCMB stóp procentowych (w 2019 r. sięgnęły one 24%, a w 2021 r., po uprzednim ich obniżeniu – 19%) oraz interwencjom walutowym w celu ochrony wartości liry. Pozytywnym skutkom tych działań sprzyjały globalne trendy, takie jak niższe ceny surowców i ekspansywna polityka pieniężna USA, która zapewniała łatwiejszy dostęp do kredytów międzynarodowych i napływ kapitału na rynki wschodzące. Wzrost eksportu, napędzany spadkiem wartości liry, poprawił wtedy bilans handlowy Turcji, a inflacja w tym państwie spadła z 25,2% w październiku 2018 r. do 8,6% rok później. Pod koniec 2021 r. obawy tamtejszego sektora prywatnego przed dalszą deprecjacją liry wywołały panikę rynkową, co doprowadziło do utraty wartości tej waluty – jeszcze w listopadzie dolar kosztował 10 lir, a w grudniu już 17 – i wywindowało inflację z 21,3 do 36% w ciągu zaledwie jednego miesiąca. Druga próba stabilizacji przypadła na okres przed wyborami w maju 2023 r., gdy wskaźnik ten spadł z 85,5% w październiku 2022 r. do 43,7% w kwietniu 2023 r. Był to wynik masowych interwencji walutowych TCMB stabilizujących kurs tureckiego pieniądza na poziomie 17–18 lir za dolara. Nadmierne wykorzystanie rezerw walutowych poskutkowało jednak niemalże ich wyczerpaniem (w maju 2023 r. skurczyły się one do 2,33 mld dolarów), co zwiększyło ryzyko braku środków na finansowanie deficytu obrotów bieżących i spłatę długu zagranicznego.

Pełen zwrot

Duet Şimşek–Erkan wprowadził w latach 2023–2024 sześć fundamentalnych zmian w dotychczasowej polityce finansowej państwa. Po pierwsze, TCMB odszedł od kontrowersyjnej polityki obniżania stóp procentowych, podnosząc stopniowo referencyjną stopę procentową z 8,5% w maju 2023 r. do 50% w marcu 2024 r. Po drugie, w obliczu utraty rezerw walutowych znacząco ograniczył wspieranie wartości liry, co skutkowało urealnieniem jej kursu względem obcych walut. Przełożyło się to na znaczną deprecjację tureckiej waluty względem dolara – z 18 lir w maju 2023 r. do ok. 32 lir w marcu 2024 r.

Po trzecie, wprowadzono również bardziej rygorystyczne przepisy pozwalające nadzorować płynność finansową banków i przepływy kapitałowe w celu odbudowy rezerw walutowych TCMB, które do września 2024 r. udało się zwiększyć do 39,7 mld dolarów netto. Po czwarte, Şimşek zaostrzył politykę fiskalną – zredukował deficyt budżetowy do 4,7% PKB w 2024 r. poprzez podwyżki podatków i cięcie wydatków publicznych, promował reformy strukturalne oraz ograniczył pomoc kredytową dla tureckich przedsiębiorstw.

Po piąte, minister włożył duży wysiłek w odbudowę zaufania inwestorów zagranicznych, w tym dzięki organizacji licznych spotkań z nimi w Londynie, Nowym Jorku i krajach Zatoki Perskiej. W konsekwencji wzrósł popyt na tureckie obligacje rządowe przy spadku ich rentowności z 26% w 2023 r. do 15% w 2024 r. oraz akcje – przy zwyżce głównego indeksu tureckiej giełdy papierów wartościowych BIST 100 o 20% w 2024 r. Zaobserwowano też napływ inwestycji zagranicznych, których wartość zwiększyła się z 10,6 mld dolarów w 2023 r. do 12–14 mld dolarów w 2024 r., do czego przyczyniły się podmioty z Zatoki Perskiej i Chin, zaangażowane m.in. w sektory technologiczny i motoryzacyjny. W efekcie w 2024 r. agencja ratingowa Fitch dwukrotnie podniosła ranking kredytowy Turcji, najpierw z B do B+ w marcu, a następnie do BB- we wrześniu – zmieniło to perspektywę na stabilną. Po szóste, Şimşek i Erkan dążyli także do stopniowego wygaszania wprowadzonego w grudniu 2021 r. programu depozytów chronionych przed deprecjacją liry, który generował ogromne koszty dla państwa.

Erkan zrezygnowała z funkcji prezeski TCMB w lutym 2024 r., powołując się na względy osobiste. Jej miejsce zajął Fatih Karahan, członek Komitetu Polityki Pieniężnej TCMB, który zyskał aprobatę ministra finansów dzięki m.in. wyrazom poparcia dla rygorystycznej polityki monetarnej. Kontynuując politykę Erkan, Karahan umocnił zaufanie do trwałości reform Şimşeka. Sugerowało to, że turecka gospodarka zmierza ku stabilnemu wyjściu z kryzysu.

Kolejne turbulencje

Aresztowanie burmistrza Stambułu Ekrema İmamoğlu 19 marca 2025 r. pod zarzutem korupcji przełożyło się negatywnie na sytuację gospodarczą państwa. Rynki postrzegały ten krok jako motywowane politycznie posunięcie prezydenta Erdoğana wobec głównego rywala przed wyborami prezydenckimi w 2028 r. W efekcie waluta turecka gwałtownie straciła na wartości i 19 marca 2025 r. osiągnęła poziom 42 lir za dolara – oznaczało to ok. 10-procentowy spadek w ciągu kilku godzin.

TCMB zareagował działaniami sprzed „epoki Şimşeka” – masowymi interwencjami walutowymi. W pierwszym miesiącu po aresztowaniu burmistrza sprzedał ponad 40 mld dolarów, co zredukowało rezerwy netto do mniej niż 20 mld. Jednocześnie, aby przeciwdziałać presji inflacyjnej wywołanej osłabieniem liry, przerwano cykl obniżek rozpoczęty na początku roku i w kwietniu podniesiono stopę procentową z 42,5% do 46%. Dzięki tej decyzji inflacja utrzymała trend spadkowy.

Gwałtowna deprecjacja liry oraz masowe wykorzystanie rezerw walutowych ponownie podważyły zaufanie inwestorów zagranicznych, wywołując obawy o trwałość stabilizacji gospodarczej budowanej przez Şimşeka. Władze wydawały się zaskoczone skalą reakcji rynku na aresztowanie İmamoğlu, które uwypukliło wciąż dużą podatność tureckiej gospodarki na wstrząsy wewnątrzpolityczne. Pojawiły się spekulacje na temat możliwej rezygnacji ministra, lecz ten zdementował te doniesienia, potwierdzając wolę kontynuowania reform.

Perspektywy

Mimo problemów po zatrzymaniu İmamoğlu proces stabilizacji tureckiej gospodarki nie wyhamował: prognozy na 2025 r. wskazują na utrzymanie wzrostu na poziomie ok. 3% (w 2024 r. wskaźnik wyniósł 3,2%), napędzanego konsumpcją prywatną i usługami, zwłaszcza turystyką (w 2024 r. wygenerowała ona dochód w wysokości 61,1 mld dolarów). Inflacja, obniżona do 35,4% w maju 2025 r., wykazuje tendencję spadkową, a TCMB przewiduje jej dalszy spadek – do 24% na koniec 2025 r., 12% w 2026 r. i 8% w 2027 r. Osłabienie dolara, równoważące deprecjację liry, sprzyja uzupełnianiu rezerw walutowych banku centralnego, które wzrosły do ok. 30 mld dolarów netto w połowie czerwca (z ok. 13,8 mld dolarów w maju 2025 r.). Z kolei podwyższenie stóp procentowych po aresztowaniu burmistrza Stambułu (z 44% do 46% w kwietniu br.) – i to mimo spadku presji inflacyjnej – potwierdza wolę utrzymania reform i unikania powrotu do „Erdoğanomiki”, przynajmniej do wyborów parlamentarnych i prezydenckich w 2028 r.

Turbulencje wywołane aresztowaniem İmamoğlu stanowią jednak wyraźny przykład przedkładania wewnętrznych interesów politycznych nad stabilność gospodarczą, co potęguje wątpliwości inwestorów co do trwałości reform Şimşeka. Ponadto napięcia między władzami a opozycją, np. na tle kwestionowania legalności wyborów na lidera Republikańskiej Partii Ludowej czy gróźb wprowadzenia zarządu komisarycznego w tym ugrupowaniu, potęgują ryzyko destabilizacji (zob. Turcja: konsolidacja partii opozycyjnej w kontekście protestów antyrządowych). Dla dalszej naprawy gospodarki kluczowe będzie zatem konsekwentne prowadzenie racjonalnej polityki fiskalnej i monetarnej oraz unikanie większych kryzysów politycznych w państwie.

Jednocześnie, mimo pozytywnych trendów, turecka gospodarka będzie się zmagać z poważnymi wyzwaniami. Inflacja, choć obniżona do 35,4% w maju 2025 r., nadal ogranicza siłę nabywczą obywateli, a deprecjacja miejscowej waluty (dolar kosztował w czerwcu ok. 39 lir) podnosi koszty importu, szczególnie surowców energetycznych. Bezrobocie rejestrowane utrzymuje się na wysokim poziomie 8,6% (dane za kwiecień), a współczynnik aktywności zawodowej na niskim – 53,4% (71,8% dla mężczyzn, 35,9% dla kobiet). Sugeruje to znaczną skalę świadczenia pracy w nieopodatkowanej szarej strefie. Ponadto ryzyko wywołanej atakami Izraela na Iran pełnoskalowej wojny na Bliskim Wschodzie oraz rosnące koszty odbudowy południowo-wschodniej Turcji po trzęsieniu ziemi z 2023 r. (do dziś wyniosły one co najmniej 75 mld dolarów) mogą negatywnie wpłynąć na finanse państwa, opóźniając pełne wyjście z kryzysu.

Wykres 1. Inflacja w Turcji w latach 2018–2025

Źródło: Bank Centralny Turcji, tcmb.gov.tr.

Wykres 2. Wysokość referencyjnej stopy procentowej w Turcji w latach 2018–2025

Źródło: Bank Centralny Turcji, tcmb.gov.tr.