Niepewna przyszłość eksportu technologii jądrowych Rosatomu

Niezależnie od rosyjskiej inwazji na Ukrainę w 2022 r. Rosatom – w odróżnieniu od znacznej części innych firm energetycznych z FR – nie został objęty poważnymi sankcji zachodnimi. Pozwala mu to na dalszą aktywność w kluczowej sferze, jaką są dostawy technologii jądrowych za granicę, w tym zwłaszcza budowanie reaktorów nuklearnych. Na tym tle koncern sukcesywnie dąży do uodpornienia swojej działalności na dalszą presję ze strony Zachodu. Świadczą o tym zarówno zainteresowanie realizacjami projektów w krajach niezachodnich, jak i zacieśnianie współpracy z podmiotami lokalnymi.

Pomimo kontynuowania prac nad większością przedsięwzięć za granicą, dalsze rozszerzanie aktywności giganta jako dostawcy technologii w perspektywie lat 30. stoi pod znakiem zapytania – szczególnie w obliczu rosnącej konkurencji w obszarze reaktorów nowej generacji, w którym Rosjanie będą się zmagać z firmami chińskimi. Na działalność korporacji rzutować może też sytuacja gospodarcza w kraju. W wypadku jej pogarszania się można zakładać zmniejszenie chęci do kredytowania inwestycji zagranicznych. W takim scenariuszu atrakcyjność rosyjskich ofert będzie wyraźnie malała.

Znaczenie Rosatomu jako dostawcy technologii

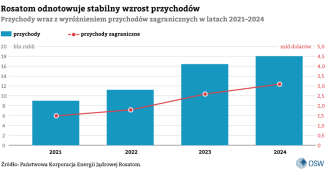

W odróżnieniu od znacznej części rosyjskiego sektora energetycznego – branż węglowej, gazowej czy naftowo-paliwowej – od czasu rozpoczęcia przez Moskwę pełnoskalowej agresji na Ukrainę Państwowa Korporacja Energii Jądrowej Rosatom odnotowuje stabilny wzrost przychodów. Według publikowanych przez podmiot sprawozdań finansowych w latach 2022–2024 udało mu się zwiększyć zarówno wpływy zagraniczne, jak i łączne.

Według sprawozdania za 2024 r. wzrost wpływów generowany jest m.in. poprzez realizację kontraktów na budowę reaktorów za granicą, co stanowi newralgiczny rodzaj aktywności Rosatomu. Działalność ta od lat należy do narzędzi urzeczywistniania ambicji Moskwy w sferze jądrowej[1]. Umocnienie pozycji w zakresie budowy i modernizacji obiektów nuklearnych ma przynosić korzyści zarówno gospodarcze, jak i polityczne. Wznosząc reaktory na rynkach zagranicznych, spółka czerpie zyski od państw odbiorców spłacających zobowiązania za usługę i użytkowaną technologię. Inwestycjom często towarzyszą też długoletnie umowy na dostawy produkowanego w Rosji paliwa jądrowego bądź wsparcie w obsłudze instalacji.

Z politycznego punktu widzenia współpraca ta długoterminowo wiąże kraje trzecie z FR w dziedzinie bezpieczeństwa energetycznego, choć głębokość tej relacji zależy od rodzaju kontraktu i innych elementów oferty (m.in. finansowania oraz statusu własnościowego elektrowni). W tym kontekście szczególnie istotną rolę odgrywają projekty kreujące stosunek zależności na wiele lat przez chociażby konieczność spłaty kredytu bądź strukturę własnościową spółki celowej. W promowanej przez giganta formule build-own-operate reaktor stanowi właściwie rosyjską własność, nad którą miejscowe władze nie mają kontroli.

Rosatom szczyci się dominacją na globalnym rynku eksportu technologii jądrowych – odpowiada jakoby za blisko 90% inwestycji na nim[2]. W rzeczywistości zaś pod koniec 2025 r. podpisane umowy zobowiązały Rosjan do budowy 22 reaktorów w siedmiu państwach, podczas gdy obecnie powstaje na świecie ok. 60–70 takich obiektów. Projekty korporacji różnią się pod względem m.in. stopnia jej zaangażowania, rodzaju finansowania, a także stadium zaawansowania. Instalacje te wznoszone są przede wszystkim w Azji (Turcja, Iran, Chiny, Bangladesz i Indie) oraz na Węgrzech i w Egipcie. We wszystkich przypadkach prace rozpoczęto jednak przed 2022 r. Trzy nowe przedsięwzięcia ogłoszone w ostatnich trzech latach (Kazachstan, Uzbekistan i Iran) nie zostały natomiast jeszcze sformalizowane poprzez zawarcie konkretnych umów.

Tabela. Reaktory jądrowe budowane obecnie przez Rosatom za granicą

Rosyjskie reaktory „pod klucz”

Silna pozycja Rosatomu jako dostawcy technologii bierze się w pierwszej kolejności ze struktury koncernu oraz państwowego wsparcia finansowego dla niego. Dla potencjalnego klienta zainteresowanego budową elektrowni nuklearnej korporacja to zaopatrzeniowiec kompleksowy, tzw. one-stop shop. Powiązane z nią spółki oferują bowiem usługi z całego zakresu łańcucha wartości cywilnej energetyki jądrowej – projektowania, budowy, wyszkolenia kadry technicznej czy dalszej obsługi obiektu wraz z zapewnieniem dostaw paliwa. Jednocześnie oferta może zostać podparta finansowaniem znacznej części inwestycji (a nawet całości) za pomocą nisko oprocentowanego kredytu udzielanego przez rosyjskie podmioty, często na podstawie umowy międzyrządowej.

Te dwa elementy sprawiają, że giganta postrzega się jako atrakcyjnego oferenta na rynku. Ewentualni konkurenci – przede wszystkim z państw zachodnich – nie są w stanie samodzielnie przedstawić podobnie kompleksowej propozycji realizowanej w ramach jednej struktury, co wymusza tworzenie rozbudowanych konsorcjów, komplikujących i wydłużających prace. Możliwość pełnego pokrycia przez stronę rosyjską kosztów budowy zdecydowanie odróżnia Rosatom od firm zachodnich, które zazwyczaj wymagają współfinansowania ze strony kraju odbiorcy. Jest to istotna przewaga rosyjskiej oferty z perspektywy państw niedysponujących wystarczającymi środkami dla tak kapitałochłonnych inwestycji, przy czym warto zaznaczyć, że równocześnie takie postępowanie stanowi duże obciążenie dla Moskwy. Ten model zakłada bowiem ulokowanie dużych funduszy bez gwarancji korzystnego zwrotu. Pożyczki są często udzielane na niski procent, a kapitał wykłada głównie państwo rosyjskie.

Co istotne, czołowa rola Rosatomu – jako nie tylko eksportera technologii, lecz także podmiotu dostarczającego paliwo jądrowe i dominującego na globalnym rynku wzbogacania uranu – uchroniła korporację oraz powiązane z nią spółki przed nałożeniem unijnych sankcji po 2022 r. Choć Zachód deklaruje chęć uniezależnienia się od niej i przedsięwziął już na tym polu realne działania (np. jeśli chodzi o alternatywnych dostawców paliwa), to Rosjanie wciąż współpracują z wybranymi zachodnimi podmiotami. W 2024 r. spółki córki Rosatomu odpowiadały za ok. 15% dostaw wzbogaconego uranu do UE oraz eksport tego towaru zabezpieczający 20% zapotrzebowania nań w USA[3] (w 2025 r. dostawy ponownie wzrosły)[4].

Kreml nie zdecydował się też na wykorzystanie giganta do celów politycznych poprzez nakaz wstrzymania eksportu paliwa czy świadczenia usług dla przedsiębiorstw z Zachodu w ramach szantażu energetycznego, tak jak miało to miejsce w przypadku Gazpromu i umyślnego redukowania dostaw gazu ziemnego do Europy od 2021 r.[5] Warto przy tym zaznaczyć, że na poziomie retorycznym władze dopuszczały taką możliwość[6], a w odpowiedzi na amerykańskie ograniczenia dotyczące importu wzbogaconego uranu z Rosji Kreml wprowadził restrykcje na eksport tego towaru do Stanów Zjednoczonych[7] – w praktyce jest to jednak martwa regulacja[8]. Względna swoboda działalności Rosatomu pozwala mu na utrwalenie reputacji rzetelnego kontrahenta, nieuwzględnianego w politycznych kalkulacjach Moskwy.

Sankcyjny rykoszet: Finlandia, Turcja i Węgry

Pomimo uprzywilejowanej pozycji na globalnym rynku podmiot doświadczył jednak trudności w obszarze wznoszenia elektrowni jądrowych po 2022 r. Powstała po rosyjskiej inwazji na Ukrainę nowa sytuacja międzynarodowa poskutkowała utratą przez niego jednego z projektów. Realizowaną przez spółkę córkę korporacji – Atomstrojeksport – budowę jednostki na fińskim półwyspie Hanhikivi zarzucono w maju 2022 r. Wówczas to miejscowy kontrahent Fennovoima zerwał kontrakt, tłumacząc to opóźnieniami po stronie rosyjskiej oraz ryzykami związanymi z destabilizacją łańcuchów dostaw po rozpoczęciu przez nią pełnoskalowej wojny.

Na obecnym etapie Rosatom napotyka także przeszkody w zakresie realizacji dwóch innych obiektów, nad którymi prace rozpoczęły się jeszcze przed 2022 r. – węgierskiego Paks-2 oraz tureckiego Akkuyu. W przypadku tego pierwszego stawianie dwóch reaktorów WWER-1200 jest opóźnione o ponad dekadę[9], a trudności powstałe w ciągu ostatnich trzech lat wyraźnie się do tego przyczyniły. W 2022 r. koncern zmuszono do renegocjacji istniejących kontraktów, aby umożliwić pracę spółek i ich finansowanie w realiach implementacji zachodnich sankcji finansowych. Co więcej, presja polityczna w Niemczech poskutkowała opóźnieniami w zakresie dostaw przeznaczonych dla jednostki turbin Siemensa. Warto nadmienić, że pomimo decyzji administracji Donalda Trumpa o wyłączeniu elektrowni Paks-2 spod wcześniejszych restrykcji[10] wrześniowa decyzja TSUE o stwierdzeniu nieważności zgody Komisji Europejskiej na pomoc publiczną generuje dalsze opóźnienia[11] – i to w chwili, gdy wciąż nie wylano betonu pod pierwszy z bloków.

O wiele bardziej zaawansowanym projektem jest Akkuyu, gdzie Rosjanie budują cztery reaktory WWER-1200. Podobnie jak w przypadku Węgier inwestycja ta mierzy się z problemami związanymi z finansowaniem oraz dostawą zachodnich komponentów, co poskutkowało przesunięciem terminu rozruchu pierwszego z bloków z 2023 na 2026 r. Obie strony na bieżąco wypracowują rozwiązania w celu pokonania tych trudności – m.in. poprzez mechanizm umożliwiający pokrycie kosztów jednostek poprzez przelewanie należności za rosyjski gaz bezpośrednio na konto spółki celowej w Turcji[12].

Z perspektywy Rosatomu powodzenie tureckiego przedsięwzięcia jest ważne z uwagi na jego wyjątkowość – to pierwsza inwestycja powstająca w ramach modelu build-own-operate (BOO), który zakłada pełną rosyjską kontrolę nad procesem budowy oraz umożliwia utrzymanie własności nad obiektem również w trakcie jego eksploatacji (koncern w całości kontroluje miejscową spółkę celową – ewentualna odsprzedaż udziałów w Akkuyu leży w gestii Rosjan). W praktyce oznacza to ograniczony wpływ strony tureckiej na przebieg prac, co zostało demonstracyjnie potwierdzone przez korporację poprzez zerwanie umowy z tamtejszym podwykonawcą robót budowlanych i zastąpienie go firmą rosyjską. Formuła BOO, forsowana przez Siergieja Kirijenkę (wówczas szefa giganta) jeszcze w poprzedniej dekadzie[13], ma w zamierzeniu stanowić domyślną ofertę eksportową dla państw zainteresowanych rosyjskimi technologiami jądrowymi – stąd istotność dziewiczego projektu w Turcji.

Kontynuacja bez trwałych przeszkód: Egipt, Bangladesz i Iran

Rosatom jako generalny wykonawca – tj. na podstawie kontraktów EPC (engineering, procurement and construction) – wdraża także trzy przedsięwzięcia w innych lokalizacjach: El-Daaba w Egipcie, Ruppur w Bangladeszu oraz Buszehr w Iranie. Inwestycje te znajdowały się na zaawansowanym etapie jeszcze przed 2022 r., co zwiększa prawdopodobieństwo ich ukończenia. Niemniej i one doświadczyły problemów wynikających z restrykcji – związanych w szczególności z opłacaniem prac i logistyką dostaw.

Realizacja projektów w krajach o mniejszym stopniu zintegrowania z zachodnimi rynkami niż Węgry i Turcja zwiększa swobodę Rosatomu w kontekście omijania przeszkód sankcyjnych, co potwierdza kazus bangladeskiego Ruppuru. Mimo to w 2023 r. logistykę także tej budowy utrudniło nałożenie zachodnich restrykcji na rosyjskie statki, co zmusiło koncern do przearanżowania schematu dostaw na potrzeby instalacji. Ze względu na obostrzenia wymierzone w rosyjskie banki w tym samym roku zdecydowano się też na zmianę sposobu spłaty kredytu udzielonego przez Rosjan na budowę jednostek – dług ma zostać uregulowany w juanach za pośrednictwem chińskiego systemu płatniczego CIPS, co pozwala odizolować transakcje od kontrolowanego przez Zachód obiegu kapitału[14].

W przypadku pozostałych projektów – egipskiego i irańskiego – sankcje są określane jako bliżej niesprecyzowana przeszkoda niewstrzymująca prac. W ocenie rosyjskiego ambasadora w Egipcie oddziałują one negatywnie na inwestycję w tym kraju jedynie „do pewnego stopnia”[15], zaś Rosatom pod koniec 2024 r. podkreślał, że nie mają na nią „znacznego wpływu”[16]. W kontekście irańskim opóźnienia w stawianiu obiektu w mieście Buszehr to pokłosie wcześniejszych problemów, m.in. niespłacania długu przez Teheran[17].

Z wysokim udziałem lokalnym: Indie i Chiny

Najmniej dotknięte restrykcjami są inicjatywy wdrażane przy dużym zaangażowaniu miejscowych kontrahentów – tj. bloki jądrowe w indyjskim Kudankulamie oraz w chińskich Tianwanie i Xudapu. Rosyjski gigant nie pełni funkcji ich generalnego wykonawcy, lecz współdzieli budowę z tamtejszymi spółkami. Jeśli chodzi o projekty chińskie, to pełną odpowiedzialność za ich wznoszenie – poza konstrukcją „wyspy reaktorowej” czyli „serca” elektrowni, gdzie znajduje się reaktor – wzięła na siebie China National Nuclear Corporation (CNNC). Do zadań Rosatomu należą wykonanie właśnie tej części obiektu oraz szeroko pojęty nadzór nad stawianiem instalacji i jej rozruch. Co istotne, paliwo do jednostek ma być produkowane w Chinach na rosyjskiej licencji.

W przeszłości koncern informował[18], że przy chińskich reaktorach realizowanych dekadę temu tzw. stopień lokalizacji – czyli zaangażowania miejscowych firm – wynosił ok. 75%. Można zakładać, że rola tamtejszych podmiotów od tego czasu jedynie wzrosła, w związku z czym coraz trudniej nazywać te przedsięwzięcia „rosyjskimi”. W indyjskiej elektrowni Kudankulam korporacja odpowiada natomiast za dostawę technologii oraz większą część prac budowalnych, a w przypadku stawianych aktualnie reaktorów stopień lokalizacji ma wynieść 50%[19]. Należy przy tym zaznaczyć, że te procentowe udziały odnoszą się na ogół do całego procesu powstawania elektrowni, bez rozróżnienia istotności poszczególnych elementów konstrukcji (chociażby właśnie „wyspy reaktorowej” względem standardowych prac).

Co ważne, kontrolę nad obiektami – zarówno podczas stawiania, jak i w trakcie eksploatacji – sprawują w pełni podmioty miejscowe. Wymienione projekty różnią się jednak finansowaniem – o ile Chińczycy przeznaczają na swoje wyłącznie środki własne, o tyle koszt indyjskich pokrywają po części Rosjanie. Należy przy tym zaznaczyć, że ich wkład kapitałowy sukcesywnie się zmniejsza w toku rozbudowy instalacji – w przypadku czterech pierwszych reaktorów w Kudankulamie FR zobowiązała się do skredytowania ok. 85% prac, podczas gdy na dwa następne ma udzielić pożyczki w wysokości ok. 50% ich wartości.

Na etapie wstępnym: Uzbekistan, Kazachstan i Iran

Rosatom nie zaprzestał przy tym lobbingu i podejmował próby zawierania umów na wzniesienie kolejnych bloków jądrowych. Za najbardziej skonkretyzowane projekty należy uznać trzy – w Uzbekistanie, Kazachstanie i Iranie. Żaden z nich nie znajduje się w fazie aktywnego wdrażania, co rodzi wątpliwości co do ich powodzenia w najbliższej przyszłości.

Spośród powyższych inwestycji najbardziej zaawansowana jest ta w uzbeckim wilajecie dżyzackim w centralno-wschodniej części kraju. W październiku 2025 r. rozpoczęto tam prace przygotowawcze[20]. Według ustaleń z 2025 r. Rosatom ma w Uzbekistanie wznieść elektrownię jądrową typu „mieszanego”, która ma się składać z dwóch „dużych” reaktorów WWER-1000 oraz dwóch SMR-ów, tj. małych reaktorów modułowych, typu RITM-200N (pierwotnie zakładano budowę tylko tych drugich)[21]. Szczegółowy kontrakt, formalizujący przedsięwzięcie, ma zostać podpisany w marcu 2026 r.[22] Co istotne, najprawdopodobniej będzie to pierwsza zagraniczna realizacja SMR-ów.

Na wcześniejszym etapie znajduje się inicjatywa w Kazachstanie. Rosyjska korporacja została wybrana na „lidera międzynarodowego konsorcjum” pierwszej elektrowni w tym kraju w czerwcu 2025 r.[23], a obiekt ma nosić nazwę Bałchasz[24]. Obecnie na terenie wyłonionej lokalizacji toczą się prace przygotowawcze o charakterze geologicznym[25], a strony dyskutują na temat parametrów technicznych i finansowych, które mają się stać podstawą warunków umowy. Jednostka ma się składać z dwóch bloków WWER-1200. Wciąż nie wiadomo, jak Rosatom będzie ją stawiał we współpracy z innymi podmiotami owego „konsorcjum”.

W 2025 r. pojawiły się również informacje o zainteresowaniu Iranu nowymi obiektami od giganta z Rosji (poza powstającą inwestycją w miejscowości Buszehr). We wrześniu oba państwa sygnowały memorandum o kooperacji w obszarze budowy SMR-ów[26], zaś w październiku rosyjski ambasador w Iranie powiadomił o toczących się rozmowach dotyczących miejsca pod „duży” blok jądrowy Hormoz[27]. W listopadzie 2025 r. irańskie media donosiły o kolejnym porozumieniu międzyrządowym – tym razem przewidującym budowę ośmiu reaktorów (wyłączając cztery bloki w mieście Buszehr, co zakłada pojawienie się nowej lokalizacji)[28]. Ze strony rosyjskiej potwierdzenia tych przecieków – będących w istocie modyfikacją wcześniejszych zapowiedzi sprzed dekady[29] – brak, podobnie jak konkretów odnośnie do kontraktu.

Wnioski: utrzymanie dominacji na rynku wyzwaniem w latach 30.

Kontynuowanie większości zagranicznych projektów, z wyjątkiem anulowanej inwestycji w Finlandii – Hanhikivi-1 – świadczy o tym, że po 2022 r. Rosatomowi udało się skutecznie przezwyciężyć przeszkody sankcyjne. Niezbędny warunek dalszej budowy elektrowni stanowi jednak przede wszystkim wola polityczna w krajach będących odbiorcami technologii, co potwierdzają przedsięwzięcia w Turcji i na Węgrzech. Zaniechanie nałożenia efektywnych restrykcji na korporację – a w rzeczywistości celowe „wyłączanie” jej spod reżimu sankcyjnego – sprawia, że zainteresowane państwa mogą dość swobodnie współpracować z tym dostawcą technologii jądrowych. Utrudnienia wynikające z innych ograniczeń nałożonych na Rosję – w obszarze logistyki czy rozliczeń – jedynie czasowo opóźniają zaś realizację projektów.

W obliczu trwania prac Rosatomowi udaje się potwierdzać status „rzetelnego” kontrahenta i zachowywać pozory bycia dalekim od politycznej instrumentalizacji przez Kreml. Należy pamiętać, że dziś podmiot wydaje się wykluczony z przyszłego udziału w nowych lokalizacjach na zachodnich rynkach ze względu nie tylko na presję sankcyjną na Rosję, lecz także na zaangażowanie spółki w sektorze zbrojeniowym i fakt bezprawnego przejęcia ukraińskiej Zaporoskiej Elektrowni Jądrowej.

Mimo to pozytywną renomę korporacji u dotychczasowych klientów podkreśla elastyczność, z jaką wychodzi ona naprzeciw partnerom w razie konieczności przeprowadzenia renegocjacji finansowania (Bangladesz) bądź zastąpienia zachodnich wspólników (Turcja). Restrykcje doprowadziły jednak do opóźnień w realizacji inwestycji i wymusiły na gigancie kosztowną adaptację poprzez poszukiwanie nowych rozwiązań wskutek utraty niektórych odbiorców jego usług.

Uwarunkowania sankcyjne wzmacniają potrzebę odizolowania działalności Rosatomu od nacisków politycznych z Zachodu. To zaś każe sądzić, że do współpracy w przyszłych konsorcjach koncern będzie coraz częściej starał się znajdować kontrahentów z innych krajów. Toczące się aktualnie rozmowy z nowymi partnerami są wciąż dalekie od ustalenia konkretów – zarówno jeśli chodzi o czasowy horyzont inwestycji, jak i rolę Rosjan. Warto jednak zaznaczyć, że geograficzny zakres tych projektów ujawnia skupienie się na krajach, w których dysponują oni szerokimi wpływami politycznymi.

Toczące się budowy Rosatom realizuje na podstawie umów sprzed dekady, a w ostatnich pięciu latach nie podpisał ani jednego wiążącego kontraktu na nowe przedsięwzięcie, co może zaowocować poważnym przestojem w aktywności w latach 30., po zakończeniu bieżących inwestycji. Z biegiem czasu przewagi korporacji mogą też ulec osłabieniu – zwłaszcza jeśli nie uda jej się wypracować atrakcyjnych ofert wykraczających poza tradycyjne portfolio, tj. stawiane dziś reaktory generacji III+. Co więcej, w obliczu wzmożonego zainteresowania globalnego rynku SMR-ami można zakładać, że spółka będzie zmagała się w tym segmencie z dużą konkurencją – m.in. ze strony chińskiej, która rozwija tę technologię z myślą o eksporcie. Rosyjska atrakcyjność ofert w tym zakresie zależy więc po części od powodzenia inwestycji w Uzbekistanie. Negatywnie na perspektywy przedsiębiorstwa rzutują również działania na rzecz „derusyfikacji” rynku, podejmowane zwłaszcza na Zachodzie.

Należy przy tym zaznaczyć, że zdobycie nowych rynków – szczególnie w państwach niezachodnich, wyrażających zainteresowanie rosyjskimi reaktorami – może też wymagać przedstawienia atrakcyjnej oferty kredytowej. W razie dalszego pogarszania się sytuacji gospodarczej FR trudniej będzie udzielać korzystnych pożyczek na prace Rosatomu, co zmniejszy jego szanse na powodzenie ofert typu build-own-operate, realizowanych aktualnie wyłącznie w Turcji. Niemożność znacznego współfinansowania projektów może też ograniczyć rolę giganta jako narzędzia politycznego, za którego pośrednictwem Rosjanie zdobywają wpływy za granicą.

[1] M. Menkiszak, Aktywność zagraniczna Rosji w sferze energii nuklearnej, OSW, Warszawa 2011, osw.waw.pl.

[2] “We Aim for Long-Term Cooperation”, Rosatom Newsletter, luty 2025, rosatomnewsletter.com.

[3] A. Natter, Russia Still Top Supplier of US Nuclear Fuel Despite Import Ban, Bloomberg, 30.09.2025, bloomberg.com.

[4] D. Gorchakov, EU and US reduce Russian uranium and nuclear fuel purchases in 2024, Bellona, 13.01.2025, bellona.org; F. Rudnik, Kontynuacja eksportu rosyjskiego uranu do USA, OSW, 18.06.2025, osw.waw.pl.

[5] F. Rudnik, Pożegnanie z Europą: Gazprom po 2024 roku, „Komentarze OSW”, nr 644, 11.02.2025, osw.waw.pl.

[6] Новак прокомментировал возможность запрета на экспорт урана из России, TACC, 21.03.2022, tass.ru.

[7] И. Шульгина, Россия временно ограничила экспорт обогащенного урана в США, Ведомости, 15.11.2024, vedomosti.ru.

[8] Zob. F. Rudnik, Kontynuacja eksportu rosyjskiego uranu do USA, op. cit.

[9] I. Gizińska, A. Sadecki, Rosyjski atom na Węgrzech: rosnąca rola Francji, „Komentarze OSW”, nr 520, 4.07.2023, osw.waw.pl.

[10] I. Gizińska, F. Rudnik, Węgiersko-rosyjski projekt atomowy Paks: nowy wyłom w zachodnich sankcjach, OSW, 14.07.2025, osw.waw.pl.

[11] I. Gizińska, Czarne chmury nad Paks II: Węgry bez zgody na pomoc publiczną, OSW, 17.09.2025, osw.waw.pl.

[12] A. Michalski, F. Rudnik, Elektrownia atomowa w Turcji: stare problemy, nowe rozwiązania, OSW, 3.09.2025, osw.waw.pl.

[13] C. Digges, Putin leaves Kazakhstan without deal to build nuclear plant, Bellona, 5.12.2024, bellona.org.

[14] A. Kashem, Russia extends Rooppur loan repayment by two years, waives $164m penalty, TBS News, 16.04.2025, tbsnews.net.

[15] Russian ambassador to Egypt assessed the impact of sanctions on the El Dabaa NPP project, Известия, 5.02.2025, en.iz.ru.

[16] Rosatom Newsletter, nr 11 (283), listopad 2024, rosatomnewsletter.com.

[17] Россия и Иран решили вопросы по долгу перед Росатомом по строительству АЭС "Бушер", TACC, 17.05.2023, tass.ru.

[18] Росатом: Итоги деятельности 2014, Rosatom, report.rosatom.ru.

[19] Russia eyes over 50% localisation for new Kudankulam reactors, The Indian Express, 12.11.2017, indianexpress.com.

[20] В Узбекистане стартовал первый этап строительства АЭС. Когда начнут запускать энергоблоки?, Gazeta, 13.10.2025, gazeta.uz.

[21] "Узатом" и "Росатом" договорились о конфигурации АЭС в Узбекистане и поставках ядерного топлива, Интерфакс, 26.09.2025, interfax.ru.

[22] Узбекистан и Россия готовят контракт на строительство крупной АЭС с двумя энергоблоками ВВЭР-1000, Атомная энергия, 13.10.2025, atomic-energy.ru.

[23] Д. Искакова, Росатом выбран лидером международного консорциума по строительству первой АЭС в Казахстане, Казинформ, 14.06.2025, inform.kz.

[24] D. Dalton, Kazakhstan Announces Name Of First Nuclear Power Station, NucNet, 17.11.2025, nucnet.org.

[25] S. Sakenova, Kazakhstan Launches Preliminary Works at First Nuclear Power Plant, The Astana Times, 8.08.2025, astanatimes.com.

[26] РФ и Иран подписали меморандум о сотрудничестве в строительстве малых АЭС на территории Ирана, Интерфакс, 24.09.2025, interfax.ru.

[27] Иран и Россия работают над проектом АЭС большой мощности, TACC, 28.10.2025, tass.ru.

[28]Iran to Build 8 New Nuclear Plants with Russia’s Help, Tasnim News Agency, 2.11.2025, tasnimnews.com.

[29] ROSATOM to Build Eight New Reactors in Iran, Rosatom Newsletter, listopad 2014, rosatomnewsletter.com.