Krucha przyszłość – dekarbonizacja sektora stalowego w Niemczech

Branża stalowa w RFN ma istotne znaczenie gospodarcze dla rozwoju wielu podstawowych gałęzi tamtejszego przemysłu, jak motoryzacja czy produkcja maszyn. Jej strategiczna rola rośnie dodatkowo w kontekście wzrostu wydatków na zbrojenia. Sektor ten znajduje się tymczasem w kryzysie – m.in. przez wysokie ceny energii, słabnący rodzimy popyt na produkty stalowe czy napływ spoza UE nieobjętej rygorami ekologicznymi stali po dumpingowych cenach.

Sytuację komplikuje ponadto proces dekarbonizacji branży, którego Niemcy są w UE pionierem, a wokół którego pojawiają się coraz większe znaki zapytania. Dotychczasowy kurs cieszy się jednak wciąż wyraźnym poparciem kluczowych aktorów (większości przedstawicieli samej branży, władz landowych oraz związków zawodowych), a w rządzie federalnym jego adwokatem pozostaje partia SPD.

Pierwsze działania koalicji CDU/CSU–SPD wskazują na to, że zarówno w kraju, jak i na szczeblu unijnym RFN będzie dalej popierała politykę dekarbonizacji sektora hutniczego i uzupełniania jej o nowe instrumenty stymulacyjne, jednak może być przy tym otwarta także na pewne korekty (zwłaszcza w UE) ją uelastyczniające. Branża wiąże przy tym duże nadzieje z planowanym zwiększeniem inwestycji infrastrukturalnych oraz zbrojeniowych, wieszczącym wzrost popytu na stal.

Stal należy do podstawowych materiałów wykorzystywanych w wielu gałęziach współczesnego przemysłu. Rozmaite wyroby stalowe są niezbędne przy budowie budynków, dróg, mostów czy szyn kolejowych, przy produkcji samochodów, pociągów, statków czy samolotów, przy konstrukcji maszyn, wytwarzaniu sprzętu AGD, budowie elektrowni konwencjonalnych i odnawialnych (np. wiatraków), wreszcie – do produkcji sprzętu wojskowego (np. czołgów). Ze względu na przemysłowy i eksportowy charakter niemieckiej gospodarki tamtejsza branża stalowa ma szczególne znaczenie dla RFN – stanowi początek łańcucha dostaw dla wielu kluczowych gałęzi przemysłu przetwórczego, jak np. motoryzacja, produkcja maszyn czy sprzętu elektrotechnicznego. Niemieckie huty zazwyczaj funkcjonują w klastrach przemysłowych, w bliskiej odległości od swoich odbiorców, którym dostarczają wyspecjalizowane produkty o określonych parametrach. Tamtejsza branża stalowa zatrudnia blisko 80 tys. pracowników, natomiast w powiązanych z nią sektorach (np. motoryzacyjna, maszynowa, budowlana itd.) pracuje nawet 4 mln osób[1]. Szacuje się, że dwie trzecie niemieckiego przemysłu przetwórczego stanowią branże z istotnym udziałem stali w produkcie końcowym (określane jako stahlintensiv)[2].

Niemcy są z dużą przewagą największym producentem stali surowej w Unii Europejskiej – w 2024 r. w tamtejszych hutach wytworzono jej łącznie 37,2 mln ton, a więc blisko 30% całej produkcji we wspólnocie (zob. tabela). W skali świata RFN jest z kolei siódmym producentem – z udziałem w globalnym rynku na poziomie 2%. Największymi przedsiębiorstwami hutniczymi w Niemczech są kolejno ThyssenKrupp Steel, ArcelorMittal, Salzgitter oraz Stahl-Holding-Saar (SHS), które odpowiadają za ok. 75% niemieckiej produkcji stali.

Tabela. Produkcja stali surowej w UE i na świecie w 2024 roku (w mln ton)

Źródło: European Steel Association, World Steel Association.

Branża stalowa ma w Niemczech istotne znaczenie nie tylko gospodarcze, lecz także społeczno-polityczne. Jest tradycyjnie silnie reprezentowana we wpływowych w Berlinie Związku Przemysłu Niemieckiego (BDI) oraz związku zawodowym przemysłu metalowego (IG Metall). Cieszy się dużym zainteresowaniem opinii publicznej i regularną obecnością tematów z tego obszaru w głównych mediach. Jest przy tym przykładem zaledwie paru gałęzi niemieckiego przemysłu (na czele z motoryzacyjną czy chemiczną), które tradycyjnie mają uprzywilejowany dostęp do najwyższych przedstawicieli władz landowych i federalnych, w tym samego kanclerza. W ten sposób branża stalowa stanowi ważny element swoistego „ekosystemu” biznesowo-politycznego RFN.

Postępujący kryzys

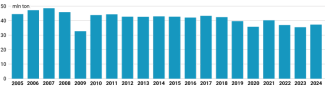

Od końca ubiegłej dekady niemiecka branża stalowa znajduje się w coraz poważniejszym kryzysie. W 2024 r. produkcja stali surowej była o 13% mniejsza niż przeciętnie w ubiegłej dekadzie (42,5 mln ton) i o niemal 20% niższa niż na początku XXI wieku (ok. 46 mln ton; zob. wykres 1). O ile wykorzystanie krajowych mocy produkcyjnych w latach 2000–2009 regularnie przekraczało 90%, a w latach 2010–2019 znajdowało się wciąż na zadowalającym poziomie ok. 85%, o tyle w bieżącej dekadzie spadło ono już do średnio 74%. W okresie styczeń–lipiec br. produkcja zanotowała kolejny spadek – o 12% w stosunku do analogicznego okresu ub.r.

Wykres 1. Produkcja stali surowej w RFN w latach 2005–2024

Źródło: Wirtschaftsvereinigung Stahl.

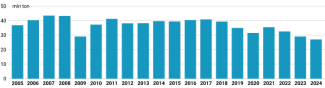

Przyczyny kryzysu branży są złożone. Pierwszą z nich jest kurczenie się kluczowego dla niemieckich hut rodzimego rynku. W 2024 r. krajowe zużycie stali walcowanej spadło do 27 mln ton, czyli najniższego poziomu od połowy lat 90. Wynika to w dużej mierze z kryzysu gospodarczego, w jakim znajduje się RFN od 2022 r., a także z malejącej produkcji ważnych odbiorców – na czele z sektorami budowlanym odpowiadającym za 33% zużycia, motoryzacyjnym (28%) oraz maszynowym (13%). Wszystkie te gałęzie gospodarki przechodzą własne kryzysy skutkujące spadkiem działalności wytwórczej, a co za tym idzie – mniejszym zapotrzebowaniem na wyroby stalowe.

Po drugie, jak każda branża energochłonna sektor stalowy cierpi z powodu wysokich cen energii elektrycznej w RFN, które negatywnie wpływają na koszty produkcji i zmniejszają konkurencyjność rodzimych producentów wobec zagranicznych rywali. Według wyliczeń branżowego stowarzyszenia Wirtschaftsvereinigung Stahl nakłady na energię – choć spadły w porównaniu ze szczytem kryzysu energetycznego w latach 2022–2023 – są obecnie wciąż dwukrotnie wyższe niż przeciętnie w ubiegłej dekadzie[3]. Sytuację komplikuje ponadto unijny system odpłatności za emisję dwutlenku węgla (EU ETS), którym objęci są producenci stali. Wprawdzie wciąż cieszą się oni darmowym przydziałem uprawnień, jednak nie wystarcza on do pokrycia całości produkcji.

Trzecim wyzwaniem jest rosnący napływ do Unii Europejskiej taniej, często subsydiowanej i nieobjętej kosztami emisji CO2 stali z krajów trzecich – nierzadko po dumpingowych wręcz cenach. W niektórych obszarach wypycha ona z rynku produkcję rodzimych firm, co jest szczególnie groźne w okresie dekoniunktury. Problem zaostrza dodatkowo stale rosnąca globalna nadwyżka podaży nad popytem. Wywołuje to presję na obniżanie cen stali, co uderza w rentowność działalności europejskich, w tym niemieckich, hut. Na to nakładają się działania protekcjonistyczne podejmowane przez USA. Wprowadzenie ceł na import stali sprawi, że przeznaczona na amerykański rynek tania, azjatycka stal zostanie przekierowana do Europy, co pogorszy i tak już trudną sytuację na rodzimym rynku. Ponadto dodatkowe opłaty w USA, które są ważnym kierunkiem eksportu unijnej stali, uderzą w europejskich eksporterów. Według szacunków niemieckiego Instytutu Gospodarki Światowej amerykańskie cła mogą wpłynąć na obniżenie eksportu niemieckich wyrobów stalowych do USA nawet o 35%[4].

Wykres 2. Zużycie stali walcowanej w RFN w latach 2005–2024

Źródło: Wirtschaftsvereinigung Stahl.

Prowadzi to do spadku rentowności niemieckich hut i ich pogarszającej się sytuacji finansowej. Wiele z nich działa na granicy opłacalności albo wręcz przynosi straty, co wymusza programy restrukturyzacyjne, zmniejszanie mocy produkcyjnych oraz redukcję załogi. Naczelnym przykładem jest tu ThyssenKrupp Steel, który już od lat obciąża bilans finansowy koncernu ThyssenKrupp. Firma zapowiedziała program oszczędności, w ramach którego chce m.in. zredukować zdolności wytwórcze z 11,5 do 9 mln ton rocznie oraz liczbę zatrudnionych z 27 do 16 tys. do końca dekady[5].

Dekarbonizacja

Trudną sytuację branży stalowej dodatkowo komplikuje powodowana wymogami polityki klimatycznej transformacja energetyczna, zakładająca stopniową dekarbonizację produkcji stali. Hutnictwo należy do sektorów o najwyższej emisyjności. W 2023 r. niemieckie huty wyemitowały łącznie 51 mln ton ekw. CO2 – odpowiadały zatem aż za jedną trzecią emisji tamtejszego przemysłu oraz blisko 8% emisji wygenerowanych łącznie przez RFN[6].

Dekarbonizację produkcji stali w kolejnych latach wymusza system ETS – objęte nim zakłady muszą pozyskiwać uprawnienia do emisji każdej tony CO2. Wprawdzie, jak wspomniano, obecnie hutnictwu wciąż przyznawane są bezpłatne certyfikaty, które pokrywają ok. 80% produkcji branży. Jednak od 2026 r. rozpocznie się stopniowe wygaszanie ich przydziału, a od 2034 r. działające w państwach UE huty będą musiały ponosić pełne koszty generowanych emisji. Co więcej, system zakłada coroczne zmniejszanie całkowitej liczby dostępnych nowych uprawnień, co będzie niechybnie prowadzić do stopniowego wzrostu ich wyceny na rynku. W 2039 r. ma natomiast nastąpić całkowite zaprzestanie ich sprzedaży – później dostępne będą już tylko nieliczne, wcześniej nabyte certyfikaty po bardzo wysokich cenach.

Obecnie hutnictwo pracuje z wykorzystaniem dwóch głównych technologii. W pierwszej z nich (ang. Blast Furnace – Basic Oxygen Furnace, BF-BOF) w tzw. wielkim piecu z rudy żelaza w procesie redukcji przy zastosowaniu węgla koksowego wytapia się surówkę, która następnie podlega dalszej obróbce w konwertorze tlenowym. W ten sposób powstaje stal pierwotna. BF-BOF to dominująca na świecie technologia – odpowiada za blisko 75% globalnej produkcji; w 2024 r. w Niemczech było to 71%. Jest przy tym wysoce emisyjna – przypada na nią ok. 90% emisji sektora. Drugą, dużo bardziej ekologiczną metodą jest wytwarzanie tzw. stali wtórnej w wyniku przetopu złomu w elektrycznych piecach łukowych (ang. Electric Arc Furnace, EAF).

Dostępne technologie umożliwiają wykorzystanie trzech ścieżek dekarbonizacji hutnictwa. Pierwsza z nich to stawianie w coraz większym stopniu na wytop stali wtórnej w niskoemisyjnej technologii EAF. Do tego potrzebne jest zapewnienie dostępu do złomu, będącego surowcem podstawowym, a także taniej energii elektrycznej. Drugą opcją jest zastąpienie technologii wielkopiecowej tzw. bezpośrednią redukcją żelaza (ang. Direct Reduced Iron, DRI). W tym procesie zamiast węgla koksowego do oczyszczania żelaza używa się innego reduktora – gazu ziemnego lub wodoru. Powstałą w ten sposób surówkę można następnie przetapiać w piecach łukowych w stal o odpowiednich właściwościach materiałowych. Ta technologia pozwala na redukcję emisji o ok. 60% (w porównaniu z metodą konwencjonalną) przy zastosowaniu gazu ziemnego oraz o 95% – w przypadku wykorzystania niskoemisyjnego wodoru. Trzecią rozpatrywaną możliwością jest wyposażenie obecnie funkcjonujących zintegrowanych hut BF-BOF w instalacje do wychwytu dwutlenku węgla oraz umożliwienie jego transportu do miejsc składowania lub ponownego wykorzystania w innych procesach przemysłowych.

Ze względu na strukturę krajowej branży hutniczej (dominująca rola hut BF-BOF) oraz specyficzne wymagania kluczowych odbiorców (np. sektora motoryzacyjnego) Berlin szybko skupił się na dekarbonizacji hut zintegrowanych – według szacunków branży udział stali wtórnej w Niemczech nie może przekroczyć 50%. Wybrano przy tym metodę DRI-EAF, która wpisuje się w inne związane z przyjętym modelem transformacji energetycznej (Energiewende) procesy – odejścia od węgla i rozwoju gospodarki wodorowej (CCUS uznano za niepraktyczną, a ponadto społecznie kontrowersyjną). Obranie tej drogi dekarbonizacji wyznaczyło w 2020 r. przyjęcie przez rząd Angeli Merkel (koalicja CDU/CSU–SPD) strategii sektorowej[7], która została wypracowana wspólnie z przedstawicielami sektora, związków zawodowych oraz władz zainteresowanych landów. Strategię tę – na wyraźne życzenie samej branży –wdrażał rząd Olafa Scholza (koalicja SPD–Zieloni–FDP). Transformacja sektora hutniczego szybko stała się jednym z jego priorytetów w obszarze polityki klimatycznej.

Świadczyły o tym zwłaszcza cztery pionierskie projekty dekarbonizacyjne największych w RFN producentów stali (ThyssenKrupp Steel, Salzgitter, SHS, ArcelorMittal), które rząd federalny zdecydował się dofinansować łącznie kwotą 6,9 mld euro (przy całkowitych kosztach wynoszących blisko 12,5 mld euro)[8]. Ponieważ takie wsparcie finansowe stanowi pomoc publiczną, subwencje podlegały akceptacji przez Komisję Europejską, o co w Brukseli intensywnie zabiegał zwłaszcza wicekanclerz Robert Habeck (Zieloni). Wspomniane inicjatywy realizowane pod hasłem przejścia na „zieloną stal” traktował on jako politycznie prestiżowe (na Niemcy przypadło przy tym 75% środków przyznanych przez KE na dekarbonizację stali). Projekty te zakładają budowę instalacji DRI-EAF i zastąpienie produkcji stali opartej na użyciu węgla procesem wykorzystującym początkowo gaz ziemny, a docelowo wodór. Szczegóły wynegocjowanych z KE warunków przyznania pomocy publicznej pozostają niejawne – wiadomo, że przejście z gazu ziemnego na wodór ma w nich charakter obligatoryjny i powinno nastąpić w latach 30. Wspomniane inwestycje łącznie miałyby pozwolić na produkcję 11,5 mln ton niskoemisyjnej stali rocznie – zastąpić jedną trzecią mocy przerobowych w technologii wielkopiecowej w RFN.

Problemy transformacji

Niemiecka polityka dekarbonizacji sektora hutniczego od początku była obarczona poważnymi wątpliwościami, które w ostatnich latach dodatkowo zyskały jeszcze na wadze. Pierwszą z nich jest kwestia dostępności niskoemisyjnego wodoru w odpowiednio dużych ilościach i po konkurencyjnych cenach. O ile przy budowie infrastruktury przesyłowej Niemcy mogą wykazać pewne postępy, o tyle wciąż niewiele wdraża się projektów związanych z produkcją bądź importem wodoru. Głównym problemem jest przy tym koszt wytwarzania – dużo wyższy, niż początkowo zakładano i stawiający pod znakiem zapytania zasadność projektów wodorowych.

Drugim wyzwaniem jest kwestia dostępności energii elektrycznej po konkurencyjnych cenach. Jak wspomniano, już teraz wysokie ceny prądu mocno obciążają niemiecką branżę hutniczą, a wraz z przechodzeniem na niskoemisyjne i jednocześnie energochłonne metody produkcji wpływ kosztów energii na jej rentowność będzie coraz większy.

Kolejny problem stanowi wreszcie kwestia rynku zbytu niskoemisyjnej stali. Jest jasne, że zwłaszcza w początkowym okresie wyroby hutnicze wytwarzane przy wykorzystaniu innowacyjnych, ekologicznych procesów będą dużo droższe niż te konwencjonalne. Przykładowo według szacunków BCG w 2030 r. stal produkowana przy zastosowaniu gazu ziemnego zamiast węgla będzie o blisko 20% droższa, a w przypadku przejścia na wodór – nawet 95%[9]. Bez państwowych instrumentów wsparcia (finansowego bądź regulacyjnego) taka produkcja na rynku nie znalazłaby odbiorców.

Coraz większe wątpliwości, zwłaszcza dotyczące wodoru i cen energii, skłoniły ArcelorMittal w czerwcu br. do wycofania się z projektu tzw. zielonej stali w niemieckich hutach i tym samym do rezygnacji z państwowej subwencji[10]. Według kierownictwa koncernu inwestycja nie rokuje biznesowo nawet mimo dofinansowania, pokrywającego 50% kosztów. Decyzja globalnego potentata odbiła się szerokim echem oraz podsyciła debatę o dekarbonizacji i w ogóle przyszłości sektora w Niemczech. Pozostali trzej beneficjenci – Salzgitter, ThyssenKrupp Steel oraz SHS – w odróżnieniu od ArcelorMittalu rozpoczęli już inwestycje oraz deklarują wolę ich dokończenia i uruchomienia w latach 2027–2029.

Burza wokół decyzji Arcelora wraz ze złymi wynikami branży za pierwsze półrocze stały się dla niej dogodną okazją do powtórzenia swoich postulatów[11] i wezwania rządu Friedricha Merza do ich pilnej realizacji. Do najważniejszych z nich należą:

- obniżenie cen energii elektrycznej (poprzez zmniejszenie zarówno cen hurtowych, jak i państwowych opłat, zwłaszcza sieciowej);

- zagwarantowanie w Niemczech (i szerzej w UE) popytu na niskoemisyjną stal – najlepiej przez wprowadzenie obowiązku jej stosowania przy publicznych przetargach, np. przy budowie infrastruktury drogowej czy kolejowej (koncepcja ta dyskutowana jest w RFN od lat pod hasłem tzw. przewodnich zielonych rynków, a w UE – rynków pionierskich);

- zwiększenie ochrony przed importem na rynek unijny stali z państw trzecich o mniejszych wymogach środowiskowych – głównie przez uszczelnienie i rozszerzenie zakresu unijnego mechanizmu tzw. granicznego cła węglowego (CBAM);

- zwiększenie dostępności złomu stalowego dla niemieckich hut – głównie przez ograniczenie jego eksportu poza UE;

- zagwarantowanie dostępności niskoemisyjnego wodoru po przystępnych cenach dla branży hutniczej – np. przez osłabienie prawnych regulacji podnoszących koszty produkcji czy równouprawnienie różnych niskoemisyjnych wariantów wytwarzania wodoru zarówno w przepisach krajowych, jak i unijnych;

- umożliwienie dłuższego stosowania gazu ziemnego w instalacjach DRI do czasu, kiedy pełne przejście na stosowanie wodoru będzie możliwe i biznesowo opłacalne.

Wobec powyższych problemów część ekspertów, głównie ekonomistów, zwraca uwagę, że niemiecka branża stalowa ze względu na niekorzystne uwarunkowania strukturalne nie będzie w stanie utrzymać konkurencyjności po przejściu na niskoemisyjne procesy produkcyjne i pozostanie trwale zdana na państwowe (kosztowne) wsparcie. Za bardziej efektywne podejście uważają oni rezygnację z prób bronienia status quo za wszelką cenę i dopuszczenie zmian strukturalnych w sektorze – rezygnację z części rodzimej, droższej, niskoemisyjnej produkcji surówki na rzecz jej importu oraz skupienie się na kolejnym etapie przetwórstwa – wytwarzaniu gotowych wyrobów stalowych. Taka propozycja budzi jednak (na razie) duże kontrowersje – zarówno z powodów polityczno-społecznych (dezindustralizacja), jak i strategicznych (ze względu na gospodarcze znaczenie branży, w tym dla sektora zbrojeniowego).

Prognozy i perspektywy wewnętrzne

Nowy rząd CDU/CSU–SPD pod kierownictwem Merza za jeden ze swoich priorytetów obrał ożywienie pogrążonej w stagnacji gospodarki oraz zatrzymanie powolnego procesu dezindustrializacji kraju[12]. Już z umowy koalicyjnej wynika, że szczególną rolę ugrupowania rządzące przypisują tradycyjnie silnym sektorom przemysłu: motoryzacyjnemu, chemicznemu czy właśnie stalowemu. Temu ostatniemu nadano wręcz „centralne, strategiczne znaczenie” dla gospodarki RFN, zapowiadając przy tym wsparcie w procesie dekarbonizacji – jako planowane działania wymieniono m.in. wdrożenie tzw. przewodnich zielonych rynków, ułatwienia w pozyskiwaniu złomu stalowego czy umożliwienie stosowania technologii CCS w sektorze hutniczym. W krótkim okresie istotne w kontekście poprawy konkurencyjności branży będą działania na rzecz obniżenia cen energii elektrycznej i gazu, które mają zostać podjęte jesienią br. Chodzi tu zwłaszcza o obniżenie opłaty sieciowej przez dofinansowanie z budżetu państwa kwotą 6,5 mld euro (za 2026 r.) kosztów rozbudowy i obsługi przesyłowych sieci elektroenergetycznych (wprawdzie skorzystają na tym wszyscy konsumenci prądu, ale w największym stopniu branże energochłonne). Na obniżkę cen gazu ziemnego wpłynie z kolei likwidacja tzw. opłaty magazynowej (3,4 mld euro za 2026 r.). Niemiecka branża stalowa liczy jednak na dalej idące upusty – zwłaszcza na zapowiadane w umowie koalicyjnej specjalne dopłaty do kosztów energii dla branż energochłonnych.

Zarówno treść umowy koalicyjnej, jak i pierwsze miesiące sprawowania władzy pokazują, że nowy rząd zamierza co do zasady kontynuować politykę dekarbonizacji sektora. Adwokatem dotychczasowego kursu – zwłaszcza w zakresie przejścia na stosowanie wodoru przy produkcji stali – jest przede wszystkim partia SPD. Jej przedstawiciele w gabinecie, na czele z wicekanclerzem i ministrem finansów Larsem Klingbeilem, oraz w landach (np. premierzy Dolnej Saksonii czy Kraju Saary), a także zaplecze partyjne (zwłaszcza ściśle powiązane z socjaldemokratami główne związki zawodowe) jednoznacznie domagają się kontynuowania i wspierania przez państwo kierunku transformacji. Wynegocjowane przez chadeków zmiany dotyczą otworzenia dodatkowej opcji dekarbonizacji dla branży w postaci wychwytu dwutlenku węgla – pakiet ustaw umożliwiających inwestycje w instalacje i infrastrukturę CCUS ma zostać przyjęty jesienią br.

Wyjściem naprzeciw oczekiwaniom sektora jest także bardziej pragmatyczne podejście do kwestii pozyskiwania wodoru (odejście od wyłącznego stawiania na tzw. zielony wodór). Poza AfD żadna partia nie kwestionuje potrzeby dekarbonizacji branży – spór wśród niemieckich elit polityczno-biznesowo-eksperckich dotyczy tylko tego, jakich technologii i instrumentów wsparcia użyć oraz w jakim tempie przeprowadzić tę zmianę. Związaną z polityką klimatyczną transformację – mimo negatywnych konsekwencji gospodarczych – postrzega się wciąż jako konieczny metaproces, które przy odpowiedniej polityce stymulacji może finalnie przynieść gospodarce, w tym przemysłowi, korzyści – np. w postaci innowacyjnych, ekologicznych „technologii przyszłości”.

Niemiecka branża hutnicza duże nadzieje wiąże ponadto z poluzowaniem tzw. hamulca zadłużenia na poczet zwiększenia inwestycji w szeroko pojętą infrastrukturę i obronność. Zwłaszcza przeznaczenie dodatkowych 500 mld euro m.in. na budowę nowych bądź modernizację istniejących dróg, torów kolejowych czy mostów powinno istotnie podnieść krajowy popyt na stal. Tamtejsza branża liczy też na to, że rząd wprowadzi obowiązek stosowania przy przetargach niskoemisyjnej stali rodzimego pochodzenia[13]. Również rosnące w Niemczech (i szerzej – w Europie) wydatki na sprzęt wojskowy niemiecka branża hutnicza postrzega jako ważny obszar wzrostu, kompensujący w pewnym zakresie spadki w innych segmentach rynku. Skłania to poszczególne huty (np. Salzgitter czy SHS) do inwestycji w rozwój oferty dla sektora zbrojeniowego[14].

Perspektywy zewnętrzne

Działania nowego rządu wskazują na to, że na szczeblu unijnym RFN będzie nadal popierała politykę dekarbonizacji sektora hutniczego i uzupełniania jej o nowe instrumenty stymulacyjne, jednak może być przy tym otwarta także na pewne korekty ją uelastyczniające. Do priorytetów Berlina w UE będą należeć wdrożenie mechanizmów regulacyjnych gwarantujących zbyt stali niskoemisyjnej produkowanej w Europie, a także zwiększenie ochrony rodzimego rynku przed importem taniej stali z krajów trzecich oraz efektem carbon leakage (uszczelnienie i rozszerzenie CBAM).

Ważnym zadaniem rządu Merza będzie ponadto skłonienie KE do poluzowania warunków subwencji przyznanych na realizowane już projekty dekarbonizacyjne (dłuższe stosowanie gazu ziemnego i bardziej elastyczne warunki przejścia na wodór), tak aby zażegnać ryzyko konieczności ich zwrotu. Niejasne pozostaje na obecnym etapie stanowisko Berlina w sprawie reformy systemu ETS – przedstawiciele rządu sygnalizowali możliwość poparcia wydłużenia przyznawania darmowych uprawnień branżom energochłonnym. Niemiecka branża stalowa jest w tej kwestii podzielona –ThyssenKrupp Steel wezwał do złagodzenia obecnych regulacji, a Salzgitter i SHS poparły ich utrzymanie, aby nie zmniejszać bodźców do dekarbonizacji.

Niekorzystnym z perspektywy Polski i wielu innych państw UE celem Berlina pozostaje natomiast dążenie do poluzowania zasad przyznawania pomocy publicznej rodzimemu przemysłowi. Ze względu na siłę finansową RFN stanowiłoby to zagrożenie dla konkurujących firm z innych krajów członkowskich.

[1] Stahlproduktion in Deutschland, Wirtschaftsvereinigung Stahl, wvstahl.de.

[2] Wertschöpfungskette Stahl: Nachhaltigkeit im internationalen Vergleich, Instytut Gospodarki Niemieckiej, sierpień 2022, iwkoeln.de.

[3] Daten und Fakten zur Stahlindustrie in Deutschland, Wirtschaftsvereinigung Stahl e.V., listopad 2024, wvstahl.de.

[4] M. Sauga, US-Exporte der deutschen Stahlindustrie könnten um 35 Prozent einbrechen, Spiegel, 7.06.2025, spiegel.de.

[5] Thyssenkrupp-Stahl will 11.000 Stellen abbauen, Die Zeit, 25.11.2024, zeit.de.

[7] Für eine starke Stahlindustrie in Deutschland und Europa. Handlungskonzept Stahl, Federalne Ministerstwo Gospodarki i Energii, 15.07.2020, bundeswirtschaftsministerium.de.

[8] Całkowite koszty dekarbonizacji niemieckiego sektora stalowego szacowano w latach 2020–2021 na 30–35 mld euro. Nowsze szacunki nie są znane, lecz z pewnością – choćby wskutek inflacji – są dużo wyższe.

[9] M. Hesse, B. Müller-Arnold, Wie viel Stahl kann sich Deutschland noch leisten?, Spiegel, 7.02.2025, spiegel.de.

[10] ArcelorMittal Europe drängt auf schnellere Umsetzung des Aktionsplans für Stahl und Metalle, ArcelorMittal Europe, 19.06.2025, germany.arcelormittal.com.

[11] Ponieważ główne problemy sektora od wielu lat pozostają niezmienne, wspomniane postulaty – przy różnym rozłożeniu akcentów – niemiecka branża stalowa podnosi od dawna. Przykładowo zob. katalog postulatów stowarzyszenia Wirtschaftsvereinigung Stahl przygotowany dla nowego rządu RFN po wyborach w 2021 r.: Ein Transformationsprogramm für die Stahlindustrie in Deutschland. 10 Forderungen an eine neue Bundesregierung für die ersten 100 Tage, Wirtschaftsvereinigung Stahl, październik 2021, wvstahl.de czy przyjęty we wrześniu 2024 r. na Narodowym Szczycie Stalowym plan działania dla sektora hutniczego: Nationaler Aktionsplan Stahl, wrzesień 2024, wirtschaft.nrw.

[12] Zespół Niemiec i Europy Północnej OSW, Korekta kursu. Umowa koalicyjna CDU/CSU–SPD, „Komentarze OSW”, nr 660, 17.04.2025, osw.waw.pl.

[13] Gemeinsames Positionspapier: Sondervermögen Infrastruktur und Klimaneutralität – Heimische Grundstoffe für nachhaltiges Wachstum!, Wirtschaftsvereinigung Stahl, 8.07.2025, wvstahl.de.

[14] F. Güßgen, Plötzlich Rüstungskonzern: Ist das Salzgitters Ausweg aus der Krise?, WirtschaftsWoche, 4.08.2025, wiwo.de.