Bezpieczeństwo ważniejsze niż wzrost. Chińska gospodarka na progu 2024 roku

- Chiński „cud gospodarczy”, rozumiany jako wieloletni okres rekordowego na tle świata wzrostu PKB, dobiegł końca. Głównym priorytetem władz w Pekinie nie jest już wspieranie aktywności gospodarczej, ale wzmacnianie bezpieczeństwa ekonomicznego państwa i przygotowanie na potencjalny konflikt z USA.

- Problemy wynikają z kumulacji kilku czynników: kosztów dotychczasowego modelu rozwojowego, pogorszenia nastrojów społecznych, pogłębiającego się kryzysu sektora nieruchomości oraz słabnącego popytu zagranicznego. Chinom nie grozi jednak kryzys w formie typowej dla gospodarek rynkowych, lecz powtórka scenariusza japońskiego, czyli długotrwała stagnacja.

- Spowolnienie gospodarcze nie oznacza, że chińskie firmy staną się mniej konkurencyjne, a wpływy polityczne Pekinu na arenie międzynarodowej – słabsze. Kluczową rolę w gospodarce przejmuje sektor przemysłowy, szczególnie zielonej energii i motoryzacji. Prowadzi to do dalszego przerostu mocy produkcyjnych, co stwarza zagrożenie dla innych gospodarek.

W obliczu wyczerpywania się dotychczasowego modelu gospodarczego i narastającego napięcia w stosunkach z USA i Unią Europejską przywódca ChRL Xi Jinping zredefiniował priorytety chińskiej polityki ekonomicznej. Głównym celem Pekinu jest obecnie wzmacnianie bezpieczeństwa i ograniczenie zależności państwa od zagranicznych wpływów. Władze nie koncentrują wysiłków na stymulowaniu aktywności gospodarczej, lecz na dążeniu do samowystarczalności w newralgicznych obszarach jak technologia, energetyka czy produkcja żywności. W efekcie spada tempo wzrostu PKB i era „cudu gospodarczego” dobiegła końca. Wyniki chińskiej gospodarki w 2023 r. potwierdzają te tezy oraz sygnalizują koszty i przeszkody w realizacji wizji Xi Jinpinga.

PKB zgodny z linią partii

Z wyłączeniem okresu pandemii COVID-19 wzrost PKB Chin był w ubiegłym roku najniższy od 1990 r. Wskazuje to na strukturalne spowolnienie gospodarcze pogłębione przez bieżące problemy[1], ale świadczy też o akceptacji Pekinu dla niższego tempa ekspansji. Głównym priorytetem władz ChRL jest bowiem obecnie wzmacnianie bezpieczeństwa ekonomicznego państwa – m.in. poprzez promowanie przemysłu i eksportu.

Ogłoszony przez premiera Li Qianga w Davos wzrost PKB w 2023 r. na poziomie 5,2% podawany jest w wątpliwość, choć dynamika gospodarcza w istocie zwiększyła się po porzuceniu przez władze strategii „zero COVID” pod koniec 2022 r. Według urzędu statystycznego wzrost PKB w 2022 r. osiągnął 3%. Wiarygodność tych wyliczeń jest jednak niska, a faktyczna dynamika – nieznana. Analitycy wyraźnie różnią się w ocenie. Szacunki zebrane przez agencję Bloomberg dotyczące wzrostu PKB w 2023 r. oscylują w przedziale od 1,5% do 7,2%.

Podstawowym problemem w ocenie odczytu wskaźnika za 2023 r. jest podstawa porównań – wyniki z pandemicznego roku 2022. Oficjalne statystyki zapewne wówczas zawyżono w obliczu gwałtownego spowolnienia w drugim i czwartym kwartale z powodu kolejnych fal COVID-19. Jest mało prawdopodobne, aby wzrost PKB wyniósł 3% w 2022 r. i 5,2% rok później. Przynajmniej jedna z tych dwóch liczb musi mijać się z prawdą. Wbrew oficjalnym danym wzrost gospodarczy w 2022 r. najpewniej oscylował w pobliżu 0, a w 2023 r. roku również był niższy niż przed pandemią, gdy miał regularnie przekraczać 6%.

Wskaźnik PKB od lat pozostaje narzędziem wewnętrznej i zewnętrznej propagandy Pekinu. Jako podstawowy wyznacznik kondycji gospodarczej ma świadczyć o sukcesach Chin pod rządami partii komunistycznej. Badania ekonomiczne dowodzą, że chińscy statystycy manipulują wielkością deflatora PKB (miarą zmiany cen w gospodarce) i dostosowują w ten sposób wartość nominalną do pożądanej wartości realnej, która jest powszechnie porównywana międzynarodowo[2]. W przeszłości wprost wskazywano na fałszowanie wskaźnika[3]. Ponadto raportowany wzrost PKB jest nie tyle skutkiem aktywności gospodarczej, ile jej przyczyną – władze wyznaczają bowiem co roku oczekiwaną dynamikę na kolejny okres. W efekcie część aktywności nie jest motywowana ekonomiczne i nie ma produktywnego charakteru.

W marcu władze ChRL ogłoszą cel wzrostu na 2024 r. na zbliżonym do ubiegłorocznego poziomie ok. 5%. Osiągnięcie tego pułapu będzie trudniejsze z powodu efektu bazy – w 2023 r. punkt odniesienia stanowił „covidowy” 2022 r., gdy aktywność gospodarcza pozostawała stłumiona. Z drugiej strony w 2024 r. należy spodziewać się wyhamowania spadków w sektorze nieruchomości.

W 2023 r. przewaga Stanów Zjednoczonych nad ChRL w rankingu największych gospodarek świata wzrosła do najwyższego poziomu od 2008 r. – PKB USA był o ok. 9,5 bln dolarów większy niż PKB Chin. W ujęciu nominalnym (czyli liczonym w cenach bieżących, pomijającym wskaźnik inflacji) PKB ChRL podniósł się o zaledwie 4,6%. Z wyjątkiem 2020 r. jest to najniższy wynik od 1976 r. W przeliczeniu na dolary obniżył się po raz pierwszy od 1987 r. Nie oznacza to, że chińskie firmy staną się mniej konkurencyjne, a wpływy polityczne Pekinu na arenie międzynarodowej – słabsze. PKB nie odzwierciedla w pełni siły państwa ani jego globalnej pozycji. Powiększenie dystansu między USA a Chinami było przede wszystkim efektem osłabienia juana oraz szybkiej ekspansji gospodarki amerykańskiej. Ponadto należy spodziewać się, że w najbliższych latach dynamika wzrostu nominalnego PKB Stanów Zjednoczonych osłabnie, a chińska waluta przestanie mocno tracić na wartości, więc przewaga Amerykanów nie będzie dalej rosnąć.

Spadające ceny, rosnący dług

ChRL zmagała się w minionym roku z deflacją. Co prawda wskaźnik CPI – ilustrujący zmiany cen dóbr konsumpcyjnych – minimalnie wzrósł, ale już analogiczna miara dotycząca cen producentów oraz wspomniany deflator PKB były ujemne. Sytuacja wzbudza skojarzenia z problemami gospodarki japońskiej, która w latach dziewięćdziesiątych pogrążyła się w stagnacji po wieloletnim okresie dynamicznego wzrostu. Skłania również wielu ekonomistów do wygłaszania apeli do chińskiego banku centralnego o poluzowanie warunków monetarnych. Spadek cen obniża nominalne dochody i oznacza realny wzrost wartości zadłużenia, co dodatkowo zniechęca do zaciągania nowych zobowiązań i sprzyja ograniczaniu wydatków. To przekłada się na dalsze spowolnienie wzrostu gospodarczego i wywiera presję na kolejne obniżki cen, co napędza błędne koło, którego przełamanie jest sporym wyzwaniem.

W przypadku Chin – podobnie jak to miało miejsce w Japonii – bardziej ekspansywna polityka pieniężna nie tylko nie rozwiązałaby problemu, lecz byłaby wręcz przeciwskuteczna. Strumień tańszego pieniądza trafiłby głównie do firm i w większym stopniu podniósłby możliwości produkcyjne niż konsumpcję. Nadwyżka podaży dóbr nad popytem wewnętrznym pogłębiłaby się, a wraz z nią wzrosłaby presja na dalszy spadek cen. Obecne warunki monetarne już są łagodne, zaś bariery dla potencjalnych kredytobiorców nie stanowi wysoki koszt pieniądza, lecz niechęć do zaciągania długów w obliczu niepokojących perspektyw gospodarczych.

Tymczasem zadłużenie i tak wzrosło najmocniej w historii ChRL. Zobowiązania z tytułu zagregowanego finansowania realnej gospodarki zwiększyły się w ubiegłym roku o rekordowe 33,9 bln juanów, czyli o niemal 27% PKB. Jak wynika z oficjalnych danych, na koniec 2023 r. sięgnęły 299,9% PKB. Aby wygenerować jednego juana wzrostu PKB, potrzebowano 6,7 juana nowego długu. W ostatnich dwóch dekadach tylko w 2020 r. bilans był gorszy. W chińskich realiach, w których władze państwowe mają niebagatelny wpływ na wielkość i kierunek akcji kredytowej, istotny wzrost zadłużenia oznacza stymulację gospodarki przez Pekin.

Szybko rosnące i wysokie zadłużenie stanowi zagrożenie dla stabilności finansowej państwa oraz świadczy o nieefektywnym ekonomicznie wydawaniu pieniędzy. Inne miary zjawiska wskazują, że w ciągu ostatnich 15 lat chińskie zobowiązania w stosunku do PKB podwoiły się: z ok. 140% wzrosły do przeszło 300%. To bardzo wysoki poziom zadłużenia jak na relatywnie niski poziom rozwoju gospodarki (zob. wykres 4). Szeroki strumień pieniądza napędzał inwestycje i pompował PKB. Ten model gospodarczy stawał się jednak coraz mniej skuteczny – potrzeba coraz więcej środków, by osiągnąć podobne efekty. Historia pokazuje, że po okresie gwałtownego wzrostu zadłużenia nadchodzi moment korekty – w formie kryzysu, jak w USA, albo wieloletniej stagnacji, jaką znamy z Japonii. Tymczasem dla Xi Jinpinga fundamentalne znaczenie ma kwestia stabilności, będąca podstawą bezpieczeństwa i uodpornienia na zewnętrzne wpływy.

Słabość na rynku pracy i pesymizm konsumentów

Trudnym zadaniem dla Pekinu jest poprawa nastrojów ludności, które stanowią obecnie główną barierę dla ożywienia gospodarczego i wzrostu konsumpcji wewnętrznej. Mieszkańcy Chin pozostają nastawieni pesymistycznie w obliczu relatywnie niskiego tempa wzrostu dochodów, niełatwej sytuacji na rynku pracy oraz kryzysu na rynku nieruchomości. Z oficjalnych danych wynika, że w ubiegłym roku dochody rozporządzalne gospodarstw domowych drugi rok z rzędu rosły wyraźnie wolniej niż przed pandemią, a w miastach nadal zwiększały się wolniej niż PKB. Po raz pierwszy od co najmniej 2014 r. mediana podniosła się mniej niż średnia, co oznacza, że bardziej zyskały osoby więcej zarabiające.

Raportowana przez biuro statystyczne średnia stopa bezrobocia spadła w 2023 r. do 5,2% z 5,6% w 2022 r. Wyliczenia nie uwzględniają jednak tych migrantów wewnętrznych, którzy zostali zmuszeni do powrotu na wieś, np. z powodu braku miejsc pracy, czy też osób pracujących w wymiarze mniejszym, niż by chcieli. Pekin po blisko półrocznej przerwie wznowił również publikację danych dotyczących bezrobocia w grupie wiekowej 16–24 lat. Po rewizji metody obliczeń statystycy oszacowali je na 14,9% w grudniu wobec 21,3% w czerwcu[4]. Z powodu zmian metodologicznych odczyty nie są bezpośrednio porównywalne, ponadto zjawisko ma silny charakter sezonowy – bezrobocie rośnie w okresie wakacyjnym, a w kolejnych miesiącach spada. W efekcie trudno mówić o poprawie sytuacji młodych na rynku pracy.

Dane o dochodach i sytuacji na rynku pracy należą do grupy newralgicznych statystyk publikowanych przez władze ChRL i mogą również być zafałszowane. Dotyczą bowiem kwestii fundamentalnych dla ludności. W związku z tym budzą wątpliwości ekonomistów, szczególnie po tym, jak w ostatnich miesiącach organy państwowe i partyjne głośno nawoływały do „wzmocnienia propagandy gospodarczej i kierowania opinią publiczną” oraz „wychwalania świetlanych perspektyw chińskiej gospodarki”[5]. Dlatego warto sięgnąć po bardziej niszowe statystyki, w tym zbierane przez podmioty prywatne. Kontrastują one z oficjalnym przekazem.

Z ankiety przeprowadzanej przez bank centralny wynikało, że w drugim kwartale 2023 r. większy odsetek gospodarstw domowych odczuł spadek dochodów niż ich wzrost. W kolejnych miesiącach raport na ten temat nie był już publikowany. Według danych firmy rekrutacyjnej Zhaopin średnie wynagrodzenia w dużych miastach spadały w porównaniu z 2022 r. w drugim, trzecim i czwartym kwartale 2023 r. To pierwszy przypadek od co najmniej 2016 r., gdy pensje malały przez trzy kolejne kwartały. Subindeksy zatrudnienia z badań PMI przeprowadzanych przez biuro statystyczne wskazywały na spadek liczby miejsc pracy przez 11 z 12 miesięcy ubiegłego roku. Dane firmy QuantCube Technology z siedzibą w Paryżu wskazują, że od lipca do listopada liczba ofert pracy zamieszczonych w Internecie pozostawała niższa o ok. 40% niż rok wcześniej. China Labour Bulletin – organizacja pozarządowa z siedzibą w Hongkongu, która promuje i broni praw pracowniczych w ChRL – odnotowała w 2023 r. największą liczbę protestów od siedmiu lat „w obliczu masowych zwolnień, obniżek wynagrodzeń i zamykania firm”.

Chińczycy nadal gromadzili w 2023 r. potężne oszczędności w sytuacji wysokiej niepewności. Gospodarstwa domowe zwiększyły depozyty o 16,7 bln juanów, o nieco ponad bilion juanów mniej niż w rekordowym 2022 r. Był to efekt m.in. narastających obaw o bieżącą kondycję i przyszłość gospodarki oraz osobistych finansów, stabilnych cen dóbr konsumpcyjnych, a także tracących na wartości aktywów inwestycyjnych, jak nieruchomości czy akcje.

Konsumpcja wzrosła, ale słabiej, niż się spodziewano. Ekonomiści zakładali, że po rezygnacji ze strategii „zero COVID” przyrost depozytów będzie już zdecydowanie wolniejszy, a nadmiarowe środki zgromadzone podczas pandemii Chińczycy przeznaczą – podobnie jak w USA czy UE – na wydatki konsumpcyjne. Tymczasem sprzedaż detaliczna wzrosła tylko o 7,2% po spadku o 0,2% rok wcześniej. Przez ponad 20 lat przed wybuchem pandemii nigdy nie rosła wolniej.

Niska konsumpcja od lat jest problemem ChRL, świadczy bowiem o wyjątkowym niezbalansowaniu gospodarki, w której wyjątkowo znaczącą rolę odgrywają inwestycje. W efekcie Chińczycy w ograniczonym zakresie korzystają z owoców wzrostu PKB. Konsumpcja w chińskich gospodarstwach domowych utrzymuje się na poziomie poniżej 40% PKB, podczas gdy w Polsce jest to ok. 60%, a w USA – ponad 70%. Władze ChRL od lat deklarują potrzebę wspierania konsumpcji, ale za słowami nie idą czyny[6]. Obecnie główny priorytet Pekinu to wzmacnianie bezpieczeństwa ekonomicznego. Cel ten zamierza on osiągnąć poprzez inwestycje oraz produkcję przemysłową. De facto władze wracają więc częściowo do starego modelu gospodarczego, tyle że zamiast inwestycji w nieruchomości znacznie zwiększają nakłady w sektorze energetycznym. Eksport jest efektem ubocznym rozbudowy mocy produkcyjnych, umożliwiającym osiągnięcie zysku przez przedsiębiorstwa prywatne.

Pogłębiający się kryzys na rynku nieruchomości

W minionym roku pogłębił się kryzys na rynku nieruchomości. Malały ceny i sprzedaż mieszkań, nakłady inwestycyjne czy liczba rozpoczynanych budów. Pomimo wysiłków władz sytuacji nie udało się ustabilizować. Do grupy deweloperów, którzy nie wywiązali się w terminie ze zobowiązań, dołączył były lider chińskiego rynku – Country Garden. Pod koniec stycznia 2024 r. sąd w Hongkongu ogłosił likwidację Evergrande Group – spółki będącej symbolem kryzysu. Główną rolę na rynku zaczęły odgrywać firmy państwowe, które w 2023 r. zajęły sześć czołowych miejsc w rankingu największych deweloperów.

Sektor nieruchomości przez lata pełnił kluczową funkcję w chińskiej gospodarce. Wraz z powiązanymi branżami odpowiadał za ok. 25% PKB. Mieszkania stanowią główną część majątku Chińczyków, a sprzedaż praw do użytkowania ziemi – finansową bazę szczątkowej niezależności władz lokalnych od Pekinu. Nieruchomości – jako zabezpieczenie dla wierzycieli w przypadku niewypłacalności dłużnika – są również istotnym aktywem dla sektora finansowego. Przedłużający się kryzys sektora nieruchomości negatywnie wpływa na sytuację finansową i nastroje Chińczyków oraz hamuje odbicie gospodarcze po porzuceniu strategii „zero COVID” pod koniec 2022 r.

W 2024 r. sytuacja w sektorze powinna się powoli stabilizować, ale okres jego świetności definitywnie się zakończył. Dotychczasowy spadek sprzedaży jest na tyle głęboki, że zbliżyła się ona do poziomu faktycznego zapotrzebowania ludności na mieszkania jako miejsca do życia. Władze lokalne coraz usilniej starają się powstrzymać kryzys, zaś akceptacja i wsparcie Pekinu dla takich działań rosną. Nie oznacza to jednak, że zależy mu na powrocie do czasów świetności sektora. Głównym celem Xi Jinpinga jest umacnianie bezpieczeństwa ekonomicznego państwa, a nadmierny rozrost sektora nieruchomości i szybki wzrost cen mieszkań zagrażają realizacji tego planu poprzez angażowanie zasobów oraz ze względu na swój potencjał destabilizacji finansowej i społecznej kraju. Wysoki koszt mieszkań utrudnia zakładanie rodzin, co przekłada się na malejącą liczbę urodzeń i pogłębia kryzys demograficzny Chin[7].

Handel i eksport: nowy (stary) motor chińskiej gospodarki

Dane o handlu zagranicznym, nie zaś o wzroście PKB Chin, są kluczowe z perspektywy innych państw, w tym krajów UE i Polski. To bowiem saldo wymiany zewnętrznej, a nie dynamika PKB determinuje, czy dana gospodarka wspiera, czy hamuje globalny wzrost. ChRL nie jest silnikiem wzrostu gospodarczego, ponieważ utrzymuje bardzo wysoką nadwyżkę handlową. Poziom światowego PKB Chiny zwiększają w prostym rozumieniu arytmetycznym, a nie w znaczeniu faktycznej kontrybucji do ekspansji ekonomicznej innych państw. ChRL importuje przede wszystkim surowce, natomiast eksportuje dobra przetworzone. Ich nadwyżka w handlu towarami fabrycznymi w 2023 r. oscylowała w granicach 10% PKB państwa i 2% PKB świata. To mniej niż w 2022 r., ale więcej niż kiedykolwiek wcześniej w historii.

W 2023 r. nadwyżka handlowa Chin nieznacznie się zmniejszyła – do 823 mld dolarów z 838 mld dolarów rok wcześniej. Pozostała jednak zdecydowanie wyższa niż przed wybuchem pandemii. Eksport i import spadły co prawda w ujęciu dolarowym, ale wynikało to w dużej mierze z umocnienia amerykańskiej waluty oraz z redukcji cen towarów i surowców po okresie ich gwałtownego wzrostu.

Konkurencyjność chińskiego eksportu wspierała w ubiegłym roku deprecjacja juana. Na początku września waluta była najsłabsza w stosunku do dolara od 2007 r. Odzwierciedlało to ocenę stanu i perspektyw gospodarki ChRL przez inwestorów. W obliczu licznych problemów Ludowy Bank Chin prowadzi ostrożną, ekspansywną politykę pieniężną. W zeszłym roku wyróżniało go to na tle innych banków centralnych, a w bieżącym roku powinno go zaś plasować w głównym nurcie.

Działania Pekinu, którego celem jest zmniejszenie zależności państwa od zagranicy oraz pogłębienie jej zależności od ChRL, prowadzą do zwiększenia mocy produkcyjnych i konkurencyjności firm działających w kraju przy równoczesnym ograniczeniu zapotrzebowania na dobra importowane. Chiny gwałtownie zwiększają nakłady na rozwój wybranych obszarów gospodarki, m.in. energetyki odnawialnej i produkcji aut elektrycznych. W 2023 r. inwestycje w produkcję maszyn i sprzętu elektrycznego wzrosły o ponad 32%, w wytwarzanie i zaopatrzenie w prąd oraz energię cieplną – o przeszło 27%, a w sektorze motoryzacyjnym – o blisko 20%.

Źródło: Bloomberg.

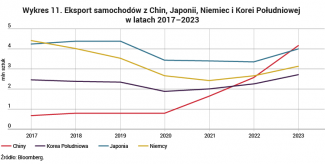

Miejscowy rynek absorbuje większość produkcji, ale jest ona tak duża, a ekspansja na rynki zagraniczne na tyle opłacalna, że rośnie presja na eksport. W 2023 r. Chiny zostały największym eksporterem samochodów na świecie, a chiński producent BYD w czwartym kwartale stał się globalnym liderem w sprzedaży „elektryków”. W ChRL w ciągu jednego roku zainstalowano więcej paneli fotowoltaicznych niż cała zainstalowana moc w jakimkolwiek innym państwie. Tamtejsze firmy już teraz kontrolują ponad 80% globalnego łańcucha dostaw paneli słonecznych, a ich eksport rośnie w tempie kilkudziesięciu procent rocznie.

Napięcie w relacjach ChRL z innymi państwami, będące efektem realizacji priorytetów polityki Pekinu, będzie eskalowało, zwłaszcza w kontekście wyborów w USA i UE w 2024 r. Chiny wzmacniają bezpieczeństwo ekonomiczne i pobudzają aktywność gospodarczą poprzez inwestycje w zwiększenie mocy produkcyjnych oraz rozbudowę infrastruktury energetycznej. Nieuchronnie prowadzi to do substytucji części importu produkcją krajową oraz eksportu nadwyżek przemysłowych za granicę. Import konkurencyjnych towarów z Chin cieszy konsumentów, ale grozi uzależnieniem od dostaw i wypchnięciem z rynku miejscowych producentów, a w efekcie – utratą miejsc pracy.

Dlatego władze wielu państw intensyfikują działania zmierzające do ograniczenia napływu newralgicznych dóbr z ChRL. Dotyczy to szczególnie sektorów mających znaczny udział w gospodarkach, ważnych w procesie transformacji energetycznej oraz istotnych dla bezpieczeństwa publicznego[8]. Sztandarowym przykładem jest branża samochodów elektrycznych, łącząca wszystkie powyższe aspekty. USA już teraz nakładają wysokie cła na import aut z Chin. UE prowadzi postępowanie antysubsydyjne w sprawie „elektryków” z ChRL, które powinno doprowadzić do analogicznych decyzji. Waszyngton i Bruksela podejmują działania w celu nie tylko ochrony swoich rynków, lecz także zwiększenia krajowej produkcji samochodów elektrycznych i ich komponentów, półprzewodników czy produktów służących do wytwarzania energii ze źródeł odnawialnych.

[1] Zob. M. Kalwasiński, Rozczarowujące odbicie po COVID-19. Chiny na ścieżce długotrwałego spowolnienia, „Komentarze OSW”, nr 522, 7.07.2023, osw.waw.pl.

[2] E. Kerola, In Search of Fluctuations: Another Look at China's Incredibly Stable GDP Growth, BOFIT Discussion Paper No. 23/2018, 27.12.2018, papers.ssrn.com.

[3] S. Rabinovitch, China's GDP is "man-made," unreliable: top leader, Reuters, 6.12.2020, reuters.com.

[4] Zob. M. Kalwasiński, Rekordowe bezrobocie wśród młodych Chińczyków, OSW, 3.08.2023, osw.waw.pl.

[5] Komunikat po posiedzeniu Centralnej Roboczej Konferencji Gospodarczej, 中央经济工作会议在北京举行 习近平发表重要讲话, 12.12.2023, gov.cn.

[6] Zob. M. Kalwasiński, Rozczarowujące odbicie po COVID-19... , op. cit.

[7] Zob. M. Bogusz, Katastrofa na własne życzenie. Kryzys demograficzny w Chinach, „Komentarze OSW”, nr 570, 7.02.2024, osw.waw.pl.

[8] Zob. P. Uznańska, Unijne zwarcie z Pekinem: szczyt UE–Chiny, OSW, 13.12.2023, osw.waw.pl.