Niemcy: zmiany w sektorze gazu w kryzysowym 2022 roku

W konsekwencji agresji Rosji na Ukrainę i narastającego w Europie kryzysu energetycznego i gazowego rok 2022 był okresem permanentnego zarządzania kryzysowego w niemieckiej energetyce, a zwłaszcza w sektorze gazowym. Gruntownie zmieniła się struktura importu – ustał przesył od dotychczasowego największego dostawcy, Rosji, i RFN musiała awaryjnie – przy ogromnym nakładzie finansowym – szukać alternatyw na globalnym rynku. Wojna zmusiła Berlin do podjęcia licznych działań na rzecz dywersyfikacji dostaw, na czele z szybkim i o bezprecedensowej skali rozwojem infrastruktury do importu LNG. Dzięki wyraźnej redukcji zużycia gazu, sprzyjającym temperaturom oraz dostawom gazu skroplonego udało się napełnić magazyny i uniknąć ryzyka niedoboru surowca tej zimy. Duże zmiany zaszły także w strukturze zarządzania i własności w tamtejszym sektorze gazowym. RFN znacjonalizowała spółki SEFE (Gazprom Germania) oraz Uniper, co umożliwiło Berlinowi przejęcie kontroli nad kluczową infrastrukturą gazową i strategicznie ważnymi importerami surowca. Wszystkie ww. zmiany przyczyniły się do daleko idącego osłabienia energetycznych więzów łączących kraj z Rosją.

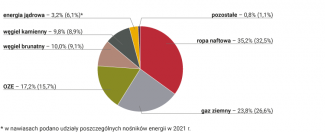

Zużycie energii pierwotnej

W 2022 r. zużycie energii pierwotnej w Niemczech wyniosło 11 829 PJ i było o 4,7% niższe niż rok wcześniej. W porównaniu z 2021 r. wyraźnie spadła nie tylko konsumpcja gazu ziemnego (-14,8%), lecz także energii jądrowej (-49,8%). W większym stopniu wykorzystywano węgiel brunatny (+5,1%) i kamienny (+4,8%), ropę naftową (+3%) oraz źródła odnawialne (+4,4%). Nie odnotowano natomiast istotnych zmian w strukturze miksu energetycznego. Najważniejszymi nośnikami energii pozostały ropa naftowa, gaz ziemny oraz OZE, za którymi uplasowały się węgiel brunatny, węgiel kamienny i energia jądrowa (zob. wykres 1).

Wykres 1. Struktura zużycia energii pierwotnej w Niemczech w 2022 r.

Źródło: AG Energiebilanzen e.V.

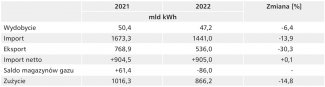

Zużycie gazu ziemnego w 2022 r. wyniosło 866,2 mld kWh (niecałe 80 mld m3). Z własnych źródeł pokryto 5,5% zapotrzebowania. Rodzime wydobycie spadło w porównaniu z 2021 r. o 6,3% do 47,2 mld kWh. Wyraźnie obniżył się import surowca do Niemiec (-13,9%). W 2022 r. sprowadzono 1441 mld kWh gazu ziemnego wobec 1673,3 mld kWh w roku poprzednim. Jeszcze bardziej (o 30,3%) zmniejszył się eksport tego surowca z RFN do innych krajów. W odróżnieniu od 2021 r. w ubiegłym roku więcej gazu zatłoczono do magazynów, niż z nich pobrano (zob. tabela).

Tabela. Bilans dostaw gazu ziemnego w Niemczech

Źródło: Federalny Związek Gospodarki Energetycznej i Wodnej (BDEW).

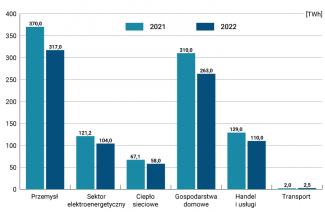

Politycznie pożądany spadek zużycia gazu

Widoczne w 2022 r. zmniejszenie konsumpcji gazu w RFN (o 14,8%) było najgłębszym spadkiem w XXI wieku. Postępujące z miesiąca na miesiąc obniżenie zużycia odnotowano we wszystkich sektorach gospodarki z wyjątkiem transportu, gdzie jest ono śladowe (zob. wykres 2). W przemyśle (-14,3%), elektroenergetyce (-14,2%), ciepłownictwie (-13,5%) oraz w handlu i usługach (-14,7%) wynikało ono przede wszystkim z radykalnego wzrostu cen surowca. Przemysł ograniczał zużycie gazu przez zastępowanie go tam, gdzie to możliwe, innymi nośnikami energii (głównie węglem i ropą) i zwiększanie efektywności produkcji lub – w ostateczności – przez ograniczanie jej lub przenoszenie za granicę (zwłaszcza w branżach energo- i gazochłonnych, jak np. chemiczna). W przypadku gospodarstw domowych (-15,2%) obok czynnika cenowego istotny wpływ miały także łagodne wiosna i jesień, które zmniejszyły zapotrzebowanie na gaz do celów grzewczych, jak również zapoczątkowane wiosną kampanie informacyjne zachęcające do oszczędzania. W sektorze energetycznym obniżeniu zużycia gazu sprzyjało przywrócenie do działalności rynkowej kilkunastu bloków węglowych o łącznej mocy 7 GW. Zmniejszenie konsumpcji błękitnego paliwa było politycznie pożądane, ponieważ zostało zdefiniowane jako jeden z warunków koniecznych do uniknięcia wystąpienia niedoboru surowca oraz jego reglamentacji. Wielokrotnie powtarzane apele o oszczędzanie gazu stały się jednym z głównych przekazów przedstawicieli rządu oraz odpowiedzialnej za sektor energetyczny Federalnej Agencji Sieci.

Wykres 2. Zmiana struktury zużycia gazu ziemnego w Niemczech według sektorów

Źródło: Federalny Związek Gospodarki Energetycznej i Wodnej (BDEW).

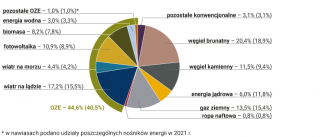

Kryzysowe zarządzanie w elektroenergetyce

Rok 2022 był okresem zarządzania kryzysowego także w niemieckiej elektroenergetyce. Aby zmniejszyć zużycie gazu w tym sektorze, Berlin umożliwił przejściową reaktywację bądź wydłużenie działania do wiosny 2024 r. w sumie kilkunastu bloków węglowych o łącznej mocy blisko 9 GW[1]. Z opcji tej skorzystały jak dotąd siłownie o mocy ok. 7 GW. W efekcie generacja energii elektrycznej przy użyciu węgla kamiennego wzrosła o 20,3%, a węgla brunatnego – o 6%, podczas gdy produkcja elektrowni gazowych spadła o 13,9% (zob. wykres 3). Warto przy tym dodać, że elektrownie konwencjonalne – uzupełniające rosnącą produkcję z OZE (+8,1%) – częściowo zastępowały także zamknięte z końcem 2021 r. trzy siłownie jądrowe. Po długotrwałej debacie publicznej oraz ostrym sporze koalicyjnym Berlin – powołując się na potrzebę stabilizacji systemu elektroenergetycznego w okresie zimowym – odroczył jesienią wygaszenie ostatnich trzech reaktorów do połowy kwietnia 2023 r.[2]

Wykres 3. Struktura produkcji energii elektrycznej w Niemczech w 2022 r.

Źródło: Federalny Związek Gospodarki Energetycznej i Wodnej (BDEW).

Zmiany w strukturze importu i eksportu

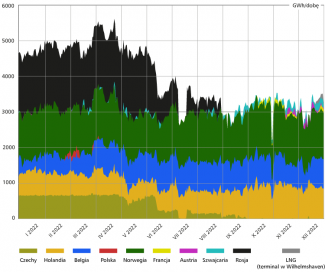

W 2022 r. w niemieckim sektorze gazowym nastąpiły znaczące zmiany w strukturze importu. Począwszy od wiosny, w wyniku decyzji politycznych Moskwy, stopniowo ograniczany, a wreszcie – z końcem sierpnia – całkowicie wstrzymany został przesył rurociągami gazu rosyjskiego do RFN (zob. wykres 4). Spadek importu ze wschodu rekompensowany był głównie zwiększeniem dostaw z Norwegii, która stała się głównym źródłem importu, a także z Holandii i Belgii, w przypadku których chodziło głównie o dostawy gazu skroplonego za pośrednictwem tamtejszych gazoportów (tą drogą mógł docierać do RFN również LNG z Rosji). Zwiększył się też import z Francji (zarówno poprzez istniejące połączenia przez Szwajcarię, jak i bezpośrednio – przez wykorzystywany wcześniej w przeciwnym kierunku punkt Obergailbach). Utraconych wolumenów nie udało się w pełni zastąpić – dostawy surowca do RFN spadły łącznie o 13,9%. Jednocześnie wzrosły mocno ich koszty – w całym 2021 r. wyniosły one 39 mld euro, a w okresie od stycznia do października 2022 r. – 61 mld euro.

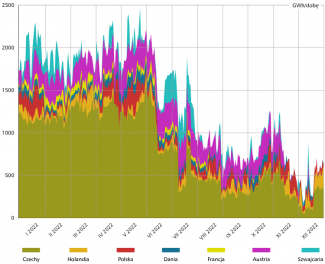

Wskutek odcięcia dostaw z Rosji, które trafiały do krajów środkowo- i zachodnioeuropejskich, znacząco (o 30,3%) spadł również eksport (tranzyt przez RFN) surowca do takich państw jak Francja, Holandia, Austria, Szwajcaria i Czechy (zob. wykres 5). Ostatni kraj jest szczególnym przypadkiem – pochodzący z Nord Streamu gaz przesyłany do Czech trafiał przez to państwo z powrotem do RFN (do Bawarii). Zatrzymanie dostaw z Rosji, które były przeznaczone na inne rynki, zmniejszyło znaczenie Niemiec jako kraju tranzytowego. Wciąż odgrywają one jednak istotną rolę w zaopatrywaniu państw środkowoeuropejskich w LNG (zwłaszcza Czech, które przez Niemcy sprowadzają gaz za pośrednictwem FSRU Eemshaven w Holandii oraz są zainteresowane korzystaniem z niemieckiego FSRU w Lubminie).

Wykres 4. Przesył gazu do Niemiec według kierunków dostaw w 2022 r.

Źródło: Federalna Agencja Sieci.

Wykres 5. Przesył gazu z Niemiec do krajów ościennych według kierunków dostaw w 2022 r.

Źródło: Federalna Agencja Sieci.

Kwestia wypełnienia magazynów gazu

Oprócz ograniczania zużycia gazu jednym z priorytetowych instrumentów walki z kryzysem zostało zapełnienie magazynów surowca przed zimą 2022/2023. Wynikało to zarówno z samego kryzysu na rynku gazu, jak i faktu, że poziom wypełnienia niemieckich zbiorników pod koniec ubiegłorocznego sezonu grzewczego – również wskutek celowych działań Gazpromu – był rekordowo niski i wynosił zaledwie 25%. W kwietniu Berlin odebrał temu rosyjskiemu koncernowi kontrolę nad jego aktywami gazowymi w RFN, w tym infrastrukturą magazynową, łącznie z największym niemieckim zbiornikiem gazu w Rehden, który w przeciwieństwie do pozostałych już od jesieni 2021 r. pozostawał niemal pusty. Monitorowanie poziomu wypełnienia magazynów stało się podobnym przedmiotem zainteresowania niemieckiej opinii publicznej do dziennej liczby zachorowań w czasie pandemii COVID-19. Wiosną wprowadzono obowiązek zapełnienia zbiorników do określonych poziomów, a latem skorygowano je w górę, m.in. do 85% do 1 października i do 95% do 1 listopada 2022 r. Rząd federalny zlecił także niemieckiej giełdzie gazu THE skupowanie surowca na rynku celem jego magazynowania i wyposażył ją łącznie w 16,5 mld euro na ten cel. Ponieważ politycznym priorytetem było zapełnienie zbiorników przed okresem grzewczym (określone jako jeden z warunków uniknięcia niedoboru surowca), THE nabywała zwłaszcza latem gaz na globalnym rynku nawet po wygórowanych, rekordowych cenach, bez względu na koszty, dodatkowo windując w ten sposób cenę surowca w Europie i na świecie.

Akcja zapełniania magazynów zakończyła się powodzeniem w połowie listopada, kiedy poziom wypełnienia osiągnął 100%. Było to możliwe przede wszystkim dzięki ograniczeniu zużycia, interwencyjnemu skupowi surowca przez THE, możliwościom finansowym RFN, dostępności gazu na globalnym rynku (m.in. przez mniejsze zapotrzebowanie w Azji), a także łagodnej pogodzie wiosną i jesienią. Istotne znaczenie w tym kontekście miało również utrzymanie pewnego poziomu importu rosyjskiego gazu do lata (w skali całego roku udział Rosji w imporcie wyniósł 22%). Bez niego o wiele trudniejsze, o ile w ogóle możliwe, byłoby wypełnienie magazynów przed bieżącym sezonem grzewczym.

Postępujący proces uniezależniania się (decouplingu) od Rosji i wejście państwa na rynek gazu

Wywołany agresją Rosji na Ukrainę kryzys stał się powodem zmiany podejścia Berlina do dotychczasowego sojuszu energetycznego i przyczynił się do rozpoczęcia uniezależniania się RFN od Moskwy w tym obszarze. Proces ten miał charakter rozwojowy – przebieg wydarzeń wymuszał na Niemczech kolejne korekty i dalej idące decyzje. Na początku wojny kanclerz Olaf Scholz przedstawił jedynie plan długofalowej dywersyfikacji przez budowę dwóch stacjonarnych gazoportów (w Brunsbüttel i w Wilhelmshaven), które miały zostać uruchomione w połowie lat dwudziestych. Wiosną Berlin podjął decyzję o przyspieszeniu procesu przez krótkookresowe wydzierżawienie z budżetu państwowego pięciu pływających terminali LNG (pierwotnie planowano cztery jednostki), z których dwa miały zostać uruchomione na przełomie 2022/2023 (FSRU Wilhelmshaven został otwarty w połowie grudnia, FSRU Brunsbüttel będzie oddany do użytku w drugiej połowie stycznia), a trzy kolejne (Wilhelmsaven II, Stade, Lubmin II) – od zimy 2023 r. Dodatkowo z politycznym poparciem władz landowych i federalnych przygotowany został prywatny projekt FSRU w Lubminie, którego inauguracja ma odbyć się 14 stycznia br. Szybką realizację projektów umożliwiła specustawa o infrastrukturze LNG, która radykalnie skróciła procedury dotyczące zezwoleń na inwestycje lub badania ich wpływu na środowisko[3]. Sześć planowanych FSRU ma mieć łączną moc regazyfikacyjną 32 mld m3 rocznie, co w połowie 2024 r. powinno ustabilizować sytuację na rynku gazu mimo zakładanego braku dostaw surowca z Rosji. Pływające terminale mają być przejściowym (i uzupełniającym) rozwiązaniem do czasu oddania do użytku trzech stacjonarnych gazoportów (oprócz Brunsbüttel i Wilhelmshaven postępują prace przygotowawcze przy projekcie w Stade).

Oprócz awaryjnej budowy infrastruktury służącej dywersyfikacji (zastąpieniu dostaw od Gazpromu) proces gazowego uniezależniania się RFN od Rosji uzupełniały zmiany dotyczące firm, które są symbolami dotychczasowego sojuszu. Uniezależnianie to wiązało się z nacjonalizacją ich aktywów i znaczącym zwiększeniem roli państwa w niemieckim, dotychczas sprywatyzowanym, sektorze gazowym. Wydarzeniem o bezprecedensowym charakterze było upaństwowienie gazowych aktywów Gazpromu w Niemczech i szerzej w Europie (spółki Gazprom Germania, obecnie funkcjonującej pod nazwą SEFE[4]), dzięki czemu Berlin odzyskał kontrolę m.in. nad strategiczną infrastrukturą gazową (magazynową, przesyłową), a także kluczowymi z perspektywy działania rynku spółkami handlującymi błękitnym paliwem. Symboliczny charakter miała również organizowana przez Niemcy akcja ratunkowa Unipera, największego importera gazu do RFN, który swój model biznesowy w dużej mierze opierał na sprowadzaniu rosyjskiego surowca, a po odcięciu jego dostaw stanął na krawędzi bankructwa i – ostatecznie – też został znacjonalizowany[5].

Rok 2022 jest ważną cezurą w historii współpracy RFN i Rosji w sektorze gazowym, który dotychczas stanowił jeden z jej fundamentów. Więzy łączące oba kraje na tym polu uległy daleko idącemu ograniczeniu, a powrót do współpracy w znanym sprzed wojny wymiarze wydaje się obecnie bardzo mało prawdopodobny. Nowe kontrakty oraz infrastruktura w obszarze LNG będą zawężać przestrzeń potencjalnego wznowienia relacji handlowych, a ryzyka polityczne oraz straty poniesione przez niemieckie spółki będą także w przyszłości działać odstraszająco. Nie oznacza to jednak, że gazowy decoupling ma charakter nieodwracalny. W sprzyjających politycznie okolicznościach Berlin – zachęcany głównie przez przemysł oraz przynajmniej część tamtejszych polityków – będzie zapewne optować za przywróceniem importu surowców z Rosji, choć w mniejszym niż przed wojną zakresie (w ramach unijnych decyzji Niemcy zaprzestały sprowadzania węgla kamiennego i ropy naftowej).

Powrót tematu krajowego wydobycia

Obecnie Niemcy pokrywają jedynie ok. 6% zapotrzebowania z krajowych złóż, podczas gdy jeszcze na początku XXI wieku odpowiadały za około jedną piątą zużycia. Wyczerpywanie się zasobów, łatwa dostępność taniego surowca z importu (głównie z Rosji), opór społeczny oraz powiązane z nim kontrowersje polityczne skutecznie uniemożliwiały realizację nowych projektów. Obecna niepewność związana z perspektywami zaopatrzenia RFN w gaz w kolejnych latach po odcięciu dostaw z Rosji oraz prawdopodobieństwo utrzymywania się w dłuższym okresie wysokich cen błękitnego paliwa ożywiły na nowo niemiecką dyskusję o rodzimym wydobyciu surowca. Za nowymi projektami – również w obszarze zabronionego de facto w RFN stosowania metody szczelinowania hydraulicznego ze skał łupkowych (złoża szacowane są na od 380 do nawet 2300 mld m3) – otwarcie opowiedziały się koalicyjna FDP oraz opozycyjne CDU/CSU. Kategoryczny sprzeciw zgłosiły jednak współrządzące z liberałami SPD oraz Zieloni, których elektoraty odrzucają wydobycie gazu łupkowego, posługując się głównie argumentami dotyczącymi wpływu tej technologii na środowisko. Co więcej, przeciwko są władze Dolnej Saksonii, czyli landu, w którym znajduje się zdecydowana większość potencjalnych zasobów, a obie te partie współtworzą tam koalicję rządzącą. Kryzys wpłynął jednak na zmianę postawy rządów federalnego oraz dolnosaksońskiego wobec projektu wydobycia gazu na holendersko-niemieckim pograniczu Morza Północnego – jest on realizowany przy poparciu rządu Holandii przez tamtejszą spółkę ONE-Dyas (szacowana wielkość złoża sięga nawet 60 mld m3). Po wielomiesięcznej zwłoce wywołanej głównie protestami organizacji ekologicznych – i po interwencji Hagi – Niemcy wiosną odblokowały ten projekt.

Przyszłość gazu i transformacji energetycznej

Kryzys 2022 r. nie podważył głównych założeń niemieckiego modelu transformacji sektora elektroenergetycznego. Pod wpływem wojny nowa koalicja rządząca SPD–Zieloni–FDP częściowo zaostrzyła nawet wcześniejsze ambicje dotyczące tempa przechodzenia na system oparty o odnawialne źródła energii. Latem ubiegłego roku przyjęty został największy w historii RFN pakiet reform mających na celu przyspieszenie i ułatwienie inwestycji głównie w farmy wiatrowe oraz fotowoltaikę, co ma umożliwić osiągnięcie nowego celu 80% udziału OZE w zużyciu energii elektrycznej w Niemczech do 2030 r. (w 2022 r. wyniósł on 46%, natomiast w miksie wytwórczym – 44,6%).

Berlin nie zmienia także planów dotyczących stosowania gazu ziemnego jako paliwa przejściowego transformacji – korekta dotyczy skali oraz długości wykorzystywania błękitnego paliwa w elektroenergetyce. W koncepcji nowej koalicji elektrownie gazowe mają być rzadziej i krócej użytkowane oraz szybciej przestawiane na współspalanie wodoru, a docelowo na pełen fuel switch. Na przyszły rok zapowiedziane są ważne z perspektywy Energiewende: reforma rynku energii (zawierająca elementy mechanizmów rynku mocy jako zachętę do inwestycji w nowe elektrownie gazowe typu H2 Ready, które mają zastępować bloki jądrowe i węglowe), aktualizacja strategii wodorowej, a także wdrożenie istotnych dla dekarbonizacji przemysłu instrumentów (na czele z umowami typu carbon contract for difference oraz strategią carbon management otwierającą Niemcy na stosowanie technologii CCS, czyli wychwytywania i składowania CO2).

W 2023 r. w RFN spodziewane jest utrzymywanie się napiętej sytuacji w sektorze gazowym. W związku z zakładanym brakiem dostaw surowca z Rosji trudniejsze niż w ostatnich latach będzie zwłaszcza ponowne napełnienie magazynów przed kolejnym sezonem grzewczym. Pozytywnym czynnikiem jest przy tym fakt ich wysokiego poziomu wypełnienia obecnie (9 stycznia było to ponad 91%). Wiele będzie zależeć od dalszego kształtowania się konsumpcji gazu w gospodarce, dostępności LNG na globalnym rynku, stopnia wykorzystywania nowych pływających terminali oraz terminowego oddania do użytku kolejnych i – wreszcie – od temperatur mających duży wpływ na zużycie gazu do celów grzewczych. Zakres bieżących dostaw oraz poziom zapasów będą z kolei miały wpływ na kształtowanie się cen, które – jak wynika z większości szacunków – pozostaną wysokie przez cały 2023 r.

[1] M. Kędzierski, Niemcy: węglowy renesans na czas kryzysu, OSW, 12.10.2022, osw.waw.pl.

[2] Idem, Niemcy: odroczenie odejścia od atomu o trzy i pół miesiąca, OSW, 17.11.2022, osw.waw.pl.

[3] Idem, Urodzaj na gazoporty. Awaryjna dywersyfikacja dostaw gazu w Niemczech, „Komentarze OSW”, nr 447, 20.05.2022, osw.waw.pl.

[4] Szerzej zob. M. Kędzierski, S. Kardaś, Niemcy: nacjonalizacja gazowych aktywów Gazpromu, OSW, 24.11.2022, osw.waw.pl.

[5] Szerzej zob. M. Kędzierski, Niemcy: nacjonalizacja Unipera, OSW, 23.09.2022, osw.waw.pl.

![[Q&A] Skąd taka niechęć Niemców do atomu? Co myślą o cyfrowym zapóźnieniu? Jak oceniają Merkel?](/sites/default/files/styles/media_360_200_s_c/public/oembed_thumbnails/l1EiVo2dQ4LGIQHuvq8dCKB2VnnaFfPsKkKaBBxF6U4.jpg?itok=1o-SKDa7)