Gazowa rewolucja? Perspektywy wzrostu wydobycia gazu na Ukrainie

Od kilku miesięcy w ukraińskim sektorze wydobycia gazu zachodzą istotne zmiany, których celem jest poprawa warunków jego działalności, co ma doprowadzić do znaczącego wzrostu produkcji. Wśród najważniejszych wprowadzonych reform jest obniżka stawek podatkowych i deregulacja przepisów. Zmiany te wynikają z przyjętej w 2016 roku rządowej koncepcji rozwoju sektora gazowego Ukrainy, która zakłada, że już w 2020 roku wydobycie zwiększy się z obecnych 20 mld m³ do 27 mld m³. W połączeniu z poprawą efektywności energetycznej miałoby to umożliwić Ukrainie osiągnięcie samowystarczalności gazowej, zaś w perspektywie kolejnych kilku lat zdobycie pozycji eksportera gazu. Ze względu na tradycyjne uzależnienie Ukrainy od importu i wagę polityczną kwestii gazowych realizacja tego scenariusza miałaby znaczenie strategiczne oraz wpłynęłaby na sytuację energetyczną w całym regionie.

Mimo że rządowe prognozy dotyczące wzrostu poziomu wydobycia w tak krótkim czasie są mało realistyczne, to wiele wskazuje na to, że w ciągu kilku kolejnych lat Ukraina mogłaby zwiększyć produkcję do poziomu umożliwiającego uniezależnienie się od importu. Pozwalają na to znaczne ukraińskie zasoby gazu (trzecie pod względem wielkości w Europie), których potencjał pozostaje niewykorzystany. Będzie to jednak uzależnione od kontynuacji reformy sektora wydobywczego, zmniejszenia poziomu korupcji, napływu inwestycji zagranicznych oraz stabilności politycznej.

Ile gazu ma Ukraina?

Po drugiej wojnie światowej Ukraińska SRR była dużym producentem gazu, a na początku lat 50. surowiec dostarczany był nawet ze złóż w Galicji do Moskwy. W połowie lat 70. wydobycie wzrosło do maksymalnego poziomu 68 mld m3 rocznie (w tym ok. 12 mld m³ wydobywano na zachodniej Ukrainie), co stanowiło czwartą część gazu produkowanego w Związku Sowieckim[1]. W kolejnych latach produkcja zaczęła jednak szybko spadać – do poziomu 42 mld m³ w połowie lat 80. i 28 mld m³ w 1990 roku. Wynikało to głównie z wyczerpywania się eksploatowanych złóż, niskich nakładów inwestycyjnych, braku technologii oraz szybkiego wzrostu wydobycia na Syberii Zachodniej, gdzie złoża były większe, łatwiej dostępne i tańsze w eksploatacji. W ciągu ostatnich dwudziestu lat produkcja gazu na Ukrainie ustabilizowała się na poziomie około 19–20 mld m³ rocznie.

Mimo negatywnego trendu w krajowym wydobyciu Ukraina zajmuje trzecie miejsce w Europie pod względem potwierdzonych zasobów gazu ziemnego (1,1 bln m³), ustępując jedynie Rosji (35 bln m³) i Norwegii (1,8 bln m³), a wyprzedzając Holandię (700 mld m³) i Wielką Brytanię (200 mld m³)[2].

Przy tym w ciągu ostatnich dziesięciu lat wielkość ukraińskich złóż gazowych, oceniana zgodnie z międzynarodową metodologią, wzrosła o ponad jedną trzecią.

Istniejące zasoby pozwalają Ukrainie na znaczące zwiększenie produkcji, która w 2017 roku wyniosła 20,5 mld m³. Dla porównania, mająca ponad pięciokrotnie mniejsze złoża Wielka Brytania wydobywa rocznie ponad dwa razy więcej gazu (41,9 mld m³), Holandia o ponad 80% więcej (36,6 mld m³), zaś Norwegia, której zasoby są o 2/3 większe niż ukraińskie, produkuje aż sześciokrotnie więcej (123,2 mld m³). Poziom produkcji w stosunku do wielkości złóż wygląda następująco: Wielka Brytania wydobywa rocznie ok. 17% swoich zasobów, Norwegia 6,5%, Holandia 5%, zaś Ukraina 2%. Pokazuje to, jak wielki potencjał tkwi w ukraińskich sektorze produkcji gazu. Przy tym Norwegia i Wielka Brytania całość swojego gazu wydobywają ze złóż podmorskich, Holandia połowę, natomiast znaczna większość złóż ukraińskich położona jest na lądzie, co zmniejsza koszty wydobycia[3].

Według szacunków ukraińskie zasoby gazu ziemnego mogą być nawet kilkukrotnie większe[4]. W szczególności dotyczy to gazu niekonwencjonalnego (łupkowego, metanu z pokładów węgla i piasków gazonośnych). Ukraina próbowała rozpocząć projekt poszukiwania i eksploatacji gazu z łupków (w 2013 roku podpisano umowy z Shellem i Chevronem), ale zakończył się on niepowodzeniem i trudno oczekiwać, aby w najbliższych latach udało się do niego powrócić[5]. Potencjalnie bogaty w zasoby energetyczne może być również szelf Morza Czarnego i Azowskiego, jednak aneksja regionu przez Rosję uniemożliwiła kontynuowanie obiecujących prac badawczych (poza okolicami Odessy). W rezultacie w najbliższych latach najbardziej perspektywiczne będą projekty zwiększenia produkcji z konwencjonalnych złóż lądowych.

Struktura sektora wydobycia gazu

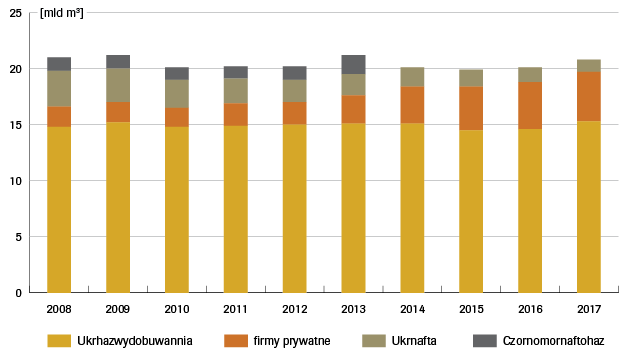

Niemal 75% ukraińskiego gazu wydobywa państwowa spółka Ukrhazwydobuwannia (UHW), wchodząca w skład koncernu Naftohaz. W ostatnich latach jej produkcja utrzymuje się na poziomie ok. 15 mld m³. 20% produkcji przypada na około pięćdziesiąt prywatnych spółek gazowych (realnie liczy się kilka), których wydobycie w ostatnich latach dynamicznie rośnie. O ile w 2008 roku łącznie wyprodukowały one 1,8 mld m³ gazu, to w 2017 roku już 4,1 mld m³. Wśród firm prywatnych kluczowe znaczenie mają: Naftahazwydobuwannia (1,7 mld m³), wchodząca w skład koncernu DTEK oligarchy Rinata Achmetowa, oraz Burisma Group (1,3 mld m³), kontrolowana przez Mykołę Złoczewskiego, byłego ministra ekologii i zasobów naturalnych w okresie prezydentury Wiktora Janukowycza[6]. Te dwie spółki wydobywają łącznie dwie trzecie gazu produkowanego przez firmy prywatne. Wśród pozostałych liczących się podmiotów są jeszcze: Ukrnaftaburinnia (0,4 mld m³), kontrolowana przez oligarchę Ihora Kołomojskiego i deputowanego Witalija Chomotynnyka, Geo Alliance (0,25 mld m³), należąca do Wiktora Pinczuka i koncernu Vitol oraz PNK (0,2 mld m³), spółka brytyjskiej JKX Oil&Gas, w której największym akcjonariuszem jest Kołomojski. Jak widać, znaczna większość prywatnych spółek gazowych kontrolowana jest przez oligarchów.

Wykres 1. Struktura wydobycia gazu na Ukrainie w latach 2008–2017

Dane: Naftohaz, Ministerstwo Energetyki i Przemysłu Węglowego

Znaczącym producentem gazu jest również Ukrnafta, w której 50% plus jedna akcja należy do Naftohazu, zaś 42% do Grupy Prywat kontrolowanej przez Ihora Kołomojskiego i Hennadija Boholubowa (de facto to oni sprawują operacyjną kontrolę nad firmą). Brak inwestycji spowodował, że wydobycie tej spółki w ostatnich latach szybko spada: z 3,2 mld m³ w 2008 roku do 1,3 mld m³ w 2017 roku. Do 2014 roku ważnym producentem gazu był również Czornomornaftohaz, należący do Naftohazu, który na szelfie Morza Czarnego wydobywał ok. 1,7 mld m³. Po aneksji Krymu państwo ukraińskie straciło jednak kontrolę nad firmą i jej aktywami. Dzięki znacznemu wzrostowi produkcji spółek prywatnych udało się zrekompensować stratę wynikającą z utraty kontroli nad Czornomornaftohazem.

Aż 80% potwierdzonych zasobów gazu znajduje się w regionie naddnieprzańsko-donieckim (głównie w obwodach charkowskim i połtawskim), gdzie wydobywa się 90% ukraińskiego gazu. Pozostała część położona jest w zachodniej części kraju (13%) oraz na szelfie Morza Czarnego i Azowskiego (7%)[7].

Plany wzrostu wydobycia gazu

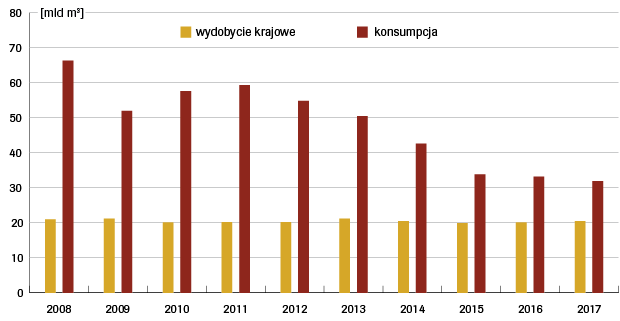

Chroniczne po 1991 roku uzależnienie gazowe od Rosji, które stało się szczególnym wyzwaniem politycznym po wybuchu wojny z Rosją, doprowadziło do podjęcia przez Kijów działań zmierzających do wzrostu wydobycia krajowego. Dzięki udanej dywersyfikacji importu gazu Ukraina od listopada 2015 roku nie kupuje surowca od Gazpromu, choć jeszcze kilka lat temu import z Rosji wynosił 35–40 mld m³ rocznie[8]. Jednak dostawy gazu z kierunku zachodniego mają w założeniu być jedynie etapem do pełnej niezależności gazowej.

Wykres 2. Konsumpcja gazu na Ukrainie i wydobycie krajowe w latach 2008–2017

Dane: Naftohaz

W końcu grudnia 2016 roku rząd przyjął koncepcję rozwoju sektora gazowego, która przewiduje wzrost w 2020 roku wydobycia gazu na Ukrainie do 27,6 mld m³, co w połączeniu ze spadkiem konsumpcji ma pozwolić na osiągniecie niezależności gazowej oraz – w dalszej perspektywie – eksport ukraińskiego gazu.

Kilkustronicowy dokument jest jednak bardzo ogólny i nie przewiduje konkretnych działań, które mogłyby umożliwić osiągnięcie założonych celów. Podobne priorytety formułuje strategia energetyczna Ukrainy do 2035 roku przyjęta w sierpniu 2017 roku.

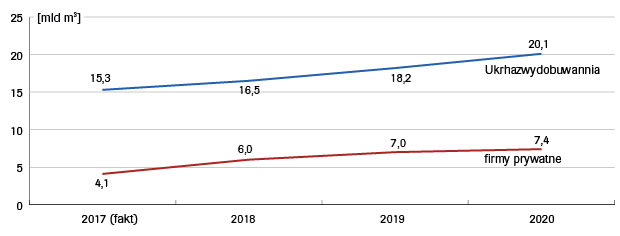

Według założeń rządu, największa rola w planowanym wzroście miałaby przypaść państwowej firmie Ukrhazwydobuwannia, która w 2020 roku powinna wydobywać 20,1 mld m³ gazu. Sama UHW przyjęła własny dokument pod nazwą Strategia 20/20, który potwierdza prognozy rządowe.

Wykres 3. Prognoza wydobycia gazu na Ukrainie do 2020 roku

Dane: Rządowa koncepcja rozwoju sektora gazowego Ukrainy z 28 grudnia 2016 roku

Po objęciu w połowie 2015 roku kierownictwa UHW przez Ołeha Prochorenkę w tej jednej z największych firm na Ukrainie doszło do szeregu pozytywnych zmian. Udało się zlikwidować wiele schematów korupcyjnych, które przez lata ograniczały możliwość rozwoju przedsiębiorstwa. Nowy prezes m.in. doprowadził do zerwania wszystkich umów z prywatnymi spółkami, które były skrajnie niekorzystne dla UHW i w istocie stanowiły sposób „pasożytowania” na jej dochodach[9]. Doprowadziło to do znaczącej poprawy wyników finansowych – zysk wzrósł z kilkunastu milionów USD rocznie do ok. 450 mln USD w 2016 roku i 1,1 mld USD w 2017 roku. Jednocześnie inwestycje UHW zwiększyły się z poziomu 200–250 mln USD w latach 2015–2016 do 450 mln USD w 2017 roku i niemal 1 mld USD w 2018 roku. Rezultatem był wzrost wydobycia gazu z 14,5 mld m³ w 2015 roku do 15,3 mld m³ w 2017 roku, czyli poziomu najwyższego dla tego przedsiębiorstwa od 1993 roku. Ponadto sektor wydobywczy jest jednym z najważniejszych płatników do budżetu Ukrainy – w 2017 roku podatki wniesione przez firmy wydobywające gaz wyniosły ok. 2,7 mld USD, co stanowiło ok. 9% wpływów budżetowych[10].

W rządowej koncepcji osiągnięcie samowystarczalności gazowej UHW odgrywa kluczową rolę, gdyż do 2020 roku firma powinna zwiększyć wydobycie aż o 31%. W tym samym czasie produkcja spółek prywatnych ma wzrosnąć o 55% do poziomu 7,4 mld m³. Miałoby to pozwolić na wzrost ukraińskiej produkcji do 27,5 mld m³, z których 5 mld m³ gazu ma pochodzić z nowych złóż (w tym 2,8 mld m³ ma przypadać na UHW), zaś reszta ze starych złóż, dzięki zastosowaniu nowych technologii[11].

Próby poprawy warunków działalności sektora…

W celu realizacji ambitnego rządowego planu szybkiego zwiększenia produkcji w ciągu ostatnich kilku miesięcy wprowadzono kilka istotnych zmian, których celem jest poprawa warunków działania sektora i przyciągnięcie nowych inwestycji.

8 grudnia 2017 roku Rada Najwyższa, po ponad dwuletnich dyskusjach, przyjęła nowy reżim fiskalny dla przemysłu gazowego.

Stawkę podatkową dla nowych złóż zmniejszono z 29% do 12% (dla złóż o głębokości do 5 km) oraz z 14% do 6% (dla złóż poniżej 5 km)[12]. Jednocześnie zagwarantowano obowiązywanie nowej renty do 2023 roku. Efektem tego będzie wzrost opłacalności wydobycia i poprawa atrakcyjności Ukrainy w oczach inwestorów zagranicznych. Potrzeby inwestycyjne oceniane są bowiem na 6 mld USD, aby osiągnąć poziom wydobycia 27,6 mld m³. Ważne jest jednak, że złoża znajdują się w regionach z już istniejącą infrastrukturą przesyłową, co zmniejszy koszty całości inwestycji.

Ponadto jeszcze w grudniu 2016 roku parlament zdecydował, że 5% podatków od wydobycia gazu i ropy pozostanie w miejscowych budżetach, co miało służyć zwiększeniu zainteresowania regionów i samorządów rozwojem produkcji. Według szacunków w 2018 roku ich dodatkowe dochody z tego tytułu wyniosą ok. 60 mln USD[13].

1 marca 2018 roku Rada Najwyższa przyjęła ustawę deregulacyjną, która znacząco przyspiesza i upraszcza procedurę otrzymania pozwoleń na wydobycie surowców energetycznych. Zniesiono potrzebę uzyskiwania części zezwoleń, co skróciło proces przygotowania niezbędnej dokumentacji z 3 lat do 1,5 roku. Efektem tego będzie szybsze zagospodarowywanie nowych złóż.

…i istniejące problemy

Wprowadzone już zmiany są jednak nadal niewystarczające, aby móc mówić o przełomie w działalności ukraińskiego sektora wydobycia gazu. Niezbędne jest m.in. dogłębne zreformowanie systemu wydawania koncesji wydobywczych. W ciągu ostatnich dziesięciu lat 90% z nich przekazano poza konkursami w trakcie nietransparentnej i korupcjogennej procedury[14]. Wiele z nich trafiło do firm oligarchicznych powiązanych z politykami. W ciągu ostatnich dwóch lat w ogóle nie wydawano nowych licencji wydobywczych. W sytuacji, gdy rząd uznaje znaczące zwiększenie wydobycia krajowego za strategiczny priorytet, jest to niezrozumiałe. Niezbędna jest również reforma Państwowej Służby Geologii i Zasobów Naturalnych (Derżheonadra), która odpowiada za wydawanie licencji wydobywczych oraz zapewnienie dostępu do informacji geologicznych.

Na początku 2019 roku planowana jest pierwsza międzynarodowa aukcja 50 nowych koncesji wydobywczych. Stwarza to szansę na rozpoczęcie działalności na Ukrainie przez międzynarodowe firmy energetyczne, których obecnie w ukraińskim sektorze właściwie nie ma. Bez tego trudno jest liczyć na napływ kapitału i technologii niezbędnych szczególnie dla „ożywienia” starych złóż oraz w przypadku wierceń na wielkich głębokościach (65% ukraińskich złóż gazu znajduje się na głębokości powyżej 3 km).

Zaskakujące jest również, jak wiele problemów tworzą władze centralne i regionalne wobec UHW. W połowie sierpnia sąd zablokował rachunki bankowe firmy ze względu na pozew spółki Karpatyhaz, która wcześniej była beneficjentem niekorzystnych dla UHW umów o rozdziale produkcji (stało się to pomimo pozytywnego dla państwowego przedsiębiorstwa werdyktu szwedzkiego sądu arbitrażowego)[15]. Ponadto Derżheonadra kilkukrotnie nie przedłużała terminu UHW licencji wydobywczych, co prowadziło do wstrzymania na nich wydobycia. Połtawska i charkowska rady obwodowe od dwóch lat nie wydają największej ukraińskiej firmie gazowej nowych koncesji, mimo że jednocześnie 14 nowych licencji uzyskały firmy bez żadnego doświadczenia.

Perspektywy

Dzięki zasobom gazu Ukraina ma wszelkie podstawy, aby znacząco zwiększyć wydobycie surowca i w perspektywie kilku lat stać się krajem niezależnym od importu. Będzie to jednak wymagało jednoczesnego spełnienia dwóch warunków: po pierwsze, zwiększenia efektywności energetycznej i spadku konsumpcji gazu o ok. 15% z obecnych 32 mld m³ do 27 mld m³ oraz po drugie, dalszej poprawy warunków działalności sektora, aby poziom wydobycia mógł wzrosnąć o jedną trzecią.

Wprowadzone już zmiany zostały przyjęte z dużym opóźnieniem i nadal są zbyt ograniczone, aby w 2020 roku mógł zostać osiągnięty kluczowy cel założony w rządowej koncepcji, czyli niezależność gazowa.

Znaczące opóźnienie w realizacji dokumentu potwierdzają rozczarowujące dane za pierwsze półrocze 2018 roku. Wydobycie UHW wzrosło jedynie o 0,8%, zaś firm prywatnych spadło o 1%, mimo że prognozy zakładają, że w całym br. produkcja zwiększy się o 7%[16]. Jest to efekt oczekiwania firm wydobywczych na kontynuację reform, ale również opisanych wyżej istniejących problemów. Jednocześnie widać, że przyjęte w ostatnich miesiącach zmiany doprowadziły już do zwiększenia aktywności inwestycyjnej, czego potwierdzeniem jest bezprecedensowy wzrost usług serwisowych oraz fakt, że w pierwszym kwartale 2018 roku liczba odwiertów wykonanych przez firmy prywatne wzrosła o 80% w porównaniu z analogicznym okresem w ub.r.[17] Na ich efekt trzeba będzie jednak poczekać.

Największe zagrożenia dla dalszego rozwoju sektora wydobywczego tkwią jednak w ukraińskiej polityce. Przez długie lata sektor gazowy był jednym z najważniejszych źródeł renty korupcyjnej i proces jego oczyszczania i profesjonalizacji jest niezwykle trudny i czasochłonny. Widać to szczególnie na przykładzie problemów, z jakimi boryka się UHW. Od efektywnej walki z korupcją w sektorze i wzrostu transparentności zależy bowiem, czy uda się wykorzystać potencjał ukraińskich złóż gazowych. Jeśli warunki polityczne pozwolą, to z technologicznego punktu widzenia wzrost produkcji jest tylko kwestią czasu. Konsekwencje będą niezwykle pozytywne dla państwa i gospodarki Ukrainy, ale również dla sytuacji gazowej w tej części Europy.

[1] P. Högselius, Red Gas. Russia and the Origins of European Energy Dependence, Nowy Jork 2013, s. 20, 96.

[2] BP Statistical Review of World Energy 2018, https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf Według koncepcji rozwoju sektora gazowego Ukrainy potwierdzone zasoby gazu wynoszą 924 mld m³, https://www.kmu.gov.ua/ua/npas/249766439

[3] Energy Policies Beyond IEA Countries: Ukraine 2012, IEA, Paris 2012, s. 84, https://www.iea.org/publications/freepublications/publication/Ukraine2012_free.pdf

[4] IHS CERA szacuje prawdopodobne zasoby gazu na 2,8 bln m³, rząd Ukrainy na 2,9–5,6 bln m³. К. Маркевич, Тенденції та пріоритетні напрями розвитку вітчизняного газовидобутку, Centrum Razumkowa, 28.10.2015, http://old.razumkov.org.ua/upload/1446025738_file.pdf;

[5] Szerzej: M. Honczar, Pierwsze kroki w nieznane. Perspektywy wydobycia gazu niekonwencjonalnego na Ukrainie, „Komentarze OSW”, 27.04.2013, https://www.osw.waw.pl/sites/default/files/komentarze_106.pdf

[6] Od 2014 roku członkiem rady nadzorczej Burisma Group jest Aleksander Kwaśniewski.

[7] Golden Rules for a Golden Age of Gas: World Energy Outlook Special Report on Unconventional Gas, IEA, Paris 2012, s. 129–130, https://webstore.iea.org/weo-2012-special-report-golden-rules-for-a-golden-age-of-gas Według IEA, wydobycie gazu niekonwencjonalnego na Ukrainie w 2035 roku może sięgnąć 20 mld m³.

[8] T. Iwański, S. Kardaś, Od wasalizacji do emancypacji. Rewizja modelu ukraińsko-rosyjskiej współpracy gazowej, „Komentarz OSW”, 7.03.2018, https://www.osw.waw.pl/sites/default/files/komentarze_263.pdf

[9] Ціна українського газу: як розвивати, добувати і продавати, Hromadske.ua, 26.12.2016, https://hromadske.ua/posts/vidobutok-hazu-ukraina

[10] Добыча газа на Франковщине выросла вдвое, Espreso.tv, 7.07.2018, https://ru.espreso.tv/news/2018/07/07/dobycha_gaza_na_frankovschyne_vyrosla_vdvoe

[11] Koncepcja rozwoju sektora gazowego, https://www.kmu.gov.ua/ua/npas/249766439

[12] W 2014 r. Rada Najwyższa podwyższyła stawkę podatku na wydobycie gazu z 14–29% do 29-55%, co było poziomem najwyższym w Europie. Działanie to było zaskakujące przy uwzględnieniu sytuacji energetycznej Ukrainy. W styczniu 2016 r. renta została obniżona do 14–29%.

[13] Р. Опимах, Как преодолеть последние препятствия на пути к газодобывающей революции, Epravda.com.ua, 6.03.2018, https://www.epravda.com.ua/rus/columns/2018/03/6/634743/

[14] У нас є всі передумови почати експортувати газ, Ukrinform, 12.02.2018, https://www.ukrinform.ua/rubric-economy/2400057-roman-opimah-vikonavcij-direktor-asociacii-gazodobuvnih-kompanij-ukraini.html

[15] Рахунки АТ «Укргазвидобування» арештовано, Ukrhazwydobuwannia, 20.08.2018 http://ugv.com.ua/uk/page/rahunki-at-ukrgazvidobuvanna-arestovano Według mediów ukraińskich spółka Karpatyhaz jest kontrolowana m.in. przez oligarchę Dmytrę Firtasza i Mykołę Martynenkę, wpływowego polityka Frontu Narodowego, tworzącego koalicję rządzącą.

[16] В Украине застыла добыча нефти и газа, „Nowoje Wremia”, 1.08.2018, https://biz.nv.ua/markets/v-ukraine-zastyla-dobycha-nefti-i-haza-2485732.html

[17] Без открытия геоинформации не будет нефтегазовых аукционов, AGPU, 12.06.2018, http://agpu.org.ua/ru/news/bez-otkrytiya-geoinformacii-ne-budet-neftegazovyh-aukcionov-opimah.htm