Kryzys w Turkmenistanie. Test dla polityki Chin w regionie

Kryzys walutowy w Turkmenistanie, wywołany załamaniem cen gazu, przerodził się w najpoważniejszy w historii państwa kryzys społeczny i polityczny. Rząd w Aszchabadzie przerzucił ciężar problemów gospodarczych na ludność, zawieszając wymienialność manata i likwidując w zeszłym roku rozbudowane przywileje socjalne. Drastyczne obniżenie poziomu życia turkmeńskiego społeczeństwa podkopało stabilność reżimu. Wyczerpywanie się rezerw walutowych Turkmenistanu stawia pod znakiem zapytania dalszy wzrost oparty na monumentalnych inwestycjach, będących głównym – obok zlikwidowanej polityki socjalnej – źródłem legitymizacji władzy. Obecna dynamika kryzysu zależna jest w pełni od Chin, które są niemal wyłącznym odbiorcą turkmeńskiego gazu (ponad 90% całości eksportu surowca), a jednocześnie głównym wierzycielem Aszchabadu. Konstrukcja chińsko-turkmeńskich kontraktów (m.in. związanie cen gazu z cenami ropy) prowadzi do drenażu turkmeńskich zasobów przy wyraźnie zmniejszonym napływie dewiz. Chiny mogą być postawione przed potrzebą stabilizacji gospodarczej Turkmenistanu, w przypadku braku działań ratunkowych, ryzykując rozpadem państwa. Większe zaangażowanie Chin mogłoby z kolei oznaczać rewizję chińsko-rosyjskiego modus vivendi w regionie. Moskwa może wykorzystać kryzys do odbudowy wpływów w Aszchabadzie, włączenia Turkmenistanu w obręb własnych projektów politycznej integracji regionu, w zamian oferując pomoc wojskową w ewentualnej stabilizacji reżimu, a także wznowienie współpracy gazowej.

Kryzys walutowy w Turkmenistanie wynika bezpośrednio z załamania cen na światowym rynku ropy i gazu z 2014 roku, utrzymującym się do dziś. Średnia cena gazu eksportowanego do Chin, które odbierają obecnie ponad 90% turkmeńskiego eksportu surowca, spadła z ok. 503 USD za tonę w 2014 do 266 USD w 2017 roku (zob. Aneks). Spowodowało to drastyczne obniżenie ilości dewiz napływających do Turkmenistanu, powodując nierównowagę na rachunku obrotów bieżących i silną presję na spadek turkmeńskiej waluty. Deficyt na rachunku obrotów bieżących Turkmenistanu wzrósł z ok. 5% w 2014 do 21% PKB w 2016 roku[1]. Próbując utrzymać sztywny kurs walutowy wobec dolara, władze Turkmenistanu dokonały w styczniu 2015 roku niewielkiej dewaluacji manata (z 2,9 do 3,5 manata za dolara), a w styczniu 2016 roku całkowicie zawiesiły wymienialność manata na dolary dla obywateli (w tym firm prywatnych). Możliwość zakupu dolarów po oficjalnym kursie zachowały jedynie podmioty zaangażowane w priorytetowe projekty, jak rurociąg Turkmenistan–Afganistan–Pakistan–Indie (TAPI) czy Igrzyska Azjatyckie w 2017 roku[2]. Brak dostępu do zagranicznej waluty wśród społeczeństwa i sektora prywatnego sprawiło, że w latach 2016–2018 kurs czarnorynkowy wzrósł z 6 do ok. 30 manatów za dolara.

Wielowymiarowe uzależnienie od Chin

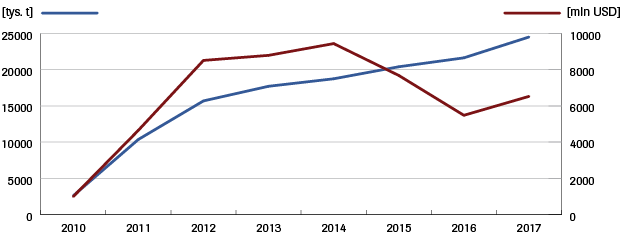

Czynnikiem pogłębiającym kryzys była seria błędów w polityce energetycznej z ostatnich lat, prowadząca do szkodliwego dla Turkmenistanu uzależnienia od rynku chińskiego. W wyniku konfliktu o ceny gazu z Iranem (2016) i ograniczenia, a następnie wstrzymania importu przez rosyjski Gazprom po 2009 roku, Chiny są obecnie jedynym znaczącym odbiorcą turkmeńskiego gazu. W 2017 roku odebrały ok. 94% wolumenu eksportu turkmeńskiego surowca, co stanowiło ok. 90% całej wartości turkmeńskiego eksportu (i najważniejsze źródło dewiz). Choć szczegóły umów na dostawy do Chin nie są znane, gwałtowny spadek średniej ceny po roku 2014 wskazuje na formułę wiążącą cenę gazu z ceną ropy. Według chińskich danych, import z Turkmenistanu wzrósł w latach 2014–2017 z 18 mln ton do 24 mln ton gazu (zob. Aneks), przy jednoczesnym spadku całkowitych dochodów Turkmenistanu z 9,4 mld USD do 6,5 mld USD. Rynek chiński nie kompensuje przy tym utraconych przychodów z rynków rosyjskiego i irańskiego, a łączna wielkość eksportu gazu z Turkmenistanu spadła w latach 2014–2017 z 41,6 do 33,6 mld metrów sześciennych[3].

Obecny model współpracy z Chinami oznacza dla Turkmenistanu dalszy drenaż lokalnych zasobów przy wyraźnie zmniejszonym napływie niezbędnych dla państwa dewiz.

Turkmenistan związany jest również umowami kredytowymi z chińskimi bankami, które po 2009 roku zapewniły dotychczas samowystarczalnemu Turkmenistanowi finansowanie rozbudowy złóż gazowych. W latach 2009–2011 łączna suma kredytów wyniosła 8,1 mld USD, w 2013 roku podpisane zostały kolejne umowy o nieznanej wartości. Chiny są obecnie głównym wierzycielem Turkmenistanu (całe zagraniczne zadłużenie państwo wynosi ok. 9 mld USD[4]), a spłaty chińskich pożyczek pochłaniają przynajmniej 1 mld USD rocznie[5]. Co więcej, część wyrażonych w dolarach transz spłaty kredytów jest najpewniej spłacana w ekwiwalencie surowcem, w formule tzw. credit-for-gas, stosowanej przez Chiny m.in. w Wenezueli i Angoli[6]. Kontrakty te zawierane były w czasach wysokich cen ropy i gazu, a po ich spadku związane nim państwa zmuszone zostały do wysyłania większej ilości surowca. W przypadku Turkmenistanu oznacza to dalszy drenaż lokalnych zasobów przy wyraźnie zmniejszonym napływie dewiz.

Inercja turkmeńskiego modelu gospodarczego

Dotychczasowa strategia rządu Turkmenistanu polega na przerzucaniu ciężaru kryzysu walutowego na społeczeństwo. Odcięcie obywateli i prywatnego biznesu od możliwości wymiany po oficjalnym kursie, przy jednoczesnym gwałtownym wzroście kursu czarnorynkowego, znacząco zwiększyło koszt importowanych towarów[7]. Jednocześnie rząd w Aszchabadzie kontynuuje politykę spektakularnych inwestycji publicznych, generujących aż ok. 41% turkmeńskiego PKB. Obok stymulacji gospodarki mają one legitymizować władze i symbolicznie spajać złożony ze skonfliktowanych plemion naród turkmeński, są więc postrzegane jako element niezbędny w utrzymaniu stabilności reżimu[8]. W obliczu gazowej monokultury gospodarczej w Turkmenistanie, każdy projekt tego typu generuje jednak potrzebę znacznego importu towarów i usług, pogłębiając deficyt na rachunku obrotów bieżących i kryzys walutowy[9].

Możliwości kontynuowania takiej polityki zależą od zdolności władz Turkmenistanu do dalszej obrony oficjalnego kursu wymiany manata, a co za tym idzie – utrzymania korzystających z niego gałęzi gospodarki i obsługi własnego zadłużenia zagranicznego (szacowane na 30,2% PKB w 2018 roku). Wartość rezerw walutowych Turkmenistanu nie jest oficjalnie publikowana, ale sukcesywnie one topnieją[10]. Choć oficjalny wzrost PKB wyniósł w 2017 roku 6,5%, doniesienia płynące z Turkmenistanu od końca 2017 roku wskazują jednak na poważne kłopoty budżetowe i początek kryzysu gospodarczego.

Kryzys społeczny i kryzys państwa

Jeden z podstawowych wymiarów kryzysu społecznego związany jest z represyjnymi działaniami władz, zmierzającymi do kontroli przepływów walutowych. Zakaz wymiany walut, ściągnięcie z rynku wewnętrznego ich nadwyżek oraz blokady transferów walutowych na zewnątrz kraju doprowadziły do problemów grup społecznych funkcjonujących na styku z zagranicą – gastarbeiterów, biznesmenów, studentów i in. Wprowadzono limit i blokady na kartach bankomatowych dotyczące wypłat z banków turkmeńskich za granicą. Zlikwidowano funkcjonujące nieformalnie elementy dolaryzacji gospodarki, zakazując dokonywania transakcji w walutach zagranicznych. Represjonuje się nieformalnych patronów rynku walutowego z ramienia służb specjalnych, nielegalnych handlarzy walutami zagranicznymi, a także przedstawicieli małego i średniego biznesu.

Kryzys społeczny wynika z rosnącej inflacji, masowych zwolnień urzędników państwowych, a także racjonowania żywności. Powoduje to masową emigrację ludności za granicę w celach zarobkowych.

Gwałtownie rosnąca inflacja, szacowana przez zagranicznych ekonomistów na ok. 294%[11], przekłada się na deficyt podstawowych towarów konsumpcyjnych (pochodzących w dużej mierze z importu), w tym żywności. Odbija się to szczególnie na najbiedniejszych warstwach społecznych. Kryzys zaostrzają negatywne tendencje w turkmeńskim rolnictwie i hodowli spowodowane problemami strukturalnymi, rosnącym niedoinwestowaniem oraz brakiem kwalifikacji pracowników tego sektora gospodarki. Władze uciekają się do racjonowania żywności, jej najbardziej skrajne formy występują w regionach peryferyjnych. Do stycznia 2016 roku oficjalny kurs amerykańskiej waluty wynosił 1 USD za 3,5 manata, natomiast czarnorynkowy wynosił 7 manatów. Następnie zaczął on skokowo rosnąć, osiągając w początkach czerwca 2018 roku rekordową wysokość 30 manatów i od tej pory oscyluje wokół wartości 17–20 manatów.

Reakcją na kryzys była jeszcze większa niż przeszłości masowa emigracja ludności do pracy, głównie do Turcji (oraz Azerbejdżanu, Rosji, na Ukrainę, na Cypr itd.). Największe rozmiary emigracja osiąga na północy i wschodzie kraju. Władze blokują ją w jakiejś mierze, wprowadzając nieformalny zakaz wyjazdów za granicę obywatelom poniżej 40. roku życia, chcąc ograniczyć odpływ siły roboczej.

W odpowiedzi na kryzys władze wprowadziły szereg reform będących formami faktycznego dyscyplinowania i prewencyjnego represjonowania społeczeństwa.

Kryzys gospodarczy przekłada się na problemy budżetowe Turkmenistanu. W 2017 roku zostały zlikwidowane ulgi socjalne, m.in. prawa obywateli do bezpłatnego miesięcznego zużycia określonych norm wody, gazu, energii elektrycznej i benzyny. Szczególnie dotkliwe dla społeczeństwa są masowe zwolnienia urzędników państwowych[12], zaczęły się również wielomiesięczne opóźnienia w wypłatach wynagrodzeń i wydłużanie nieopłacanego czasu pracy. Turkmenistan wstrzymał również spłatę zobowiązań części zagranicznych firm, przede wszystkim tureckim i białoruskim, realizującym na lokalnym rynku inwestycje na rynku budowlanym i energetycznym.

Obawiając się przewrotu pałacowego, prezydent Gurbanguly Berdimuhamedow w trakcie ostatniego roku do minimum ograniczył podróże zagraniczne. Jednocześnie promuje na następcę swojego syna Serdara Berdimuhamedowa. Od schyłku ubiegłego roku niemal wszędzie za granicą oficjalnie reprezentuje on Turkmenistan – formalnie jako wiceminister spraw zagranicznych, a faktycznie jako wiceszef państwa.

Przeciwdziałając pełzającej anarchizacji, władze wprowadziły szereg reform, będących formami faktycznego dyscyplinowania i prewencyjnego represjonowania społeczeństwa. M.in. zaostrzono warunki dress code’u dla kobiet związanych z sektorem państwowym, wprowadzono też ścisły zakaz bigamii (co uderza w elity polityczne, biznesowe i religijne – większość ich przedstawicieli żyje w dodatkowych związkach nieformalnych, w części przypadków sankcjonowanych wyznaniowo), a w wybranych regionach wprowadzono prohibicję. Zaostrzono prześladowania osób i grup wyróżniających się religijnością w zsekularyzowanym społeczeństwie turkmeńskim.

Wnioski

Reakcja władz Turkmenistanu na kryzys i przerzucenie jego ciężaru na społeczeństwo doprowadziło do faktycznego zerwania nieformalnego kontraktu społecznego, spajającego władzę ze społeczeństwem od 1995 roku. Zgodnie z nim system polityczny Turkmenistanu był najbardziej skrajnym wariantem centralnoazjatyckiego autorytaryzmu, ale społeczeństwo otrzymywało ważne osłonowe subsydia (dostawy wody, taniej żywności, surowców energetycznych) i ulgi socjalne od państwa. Było to równie ważnym elementem legitymizacji władzy w Turkmenistanie, co monumentalne budownictwo i neutralny status państwa (gwarancja, że społeczeństwo nie zostanie wciągnięte w konflikt zbrojny). Likwidacja przywilejów socjalnych przełożyła się na kryzys społeczny, osłabiając stabilność reżimu i jego pozycję w relacjach ze społeczeństwem.

W wyniku głębokiego i wielopoziomowego uzależnienia gospodarczego, przebieg kryzysu w Turkmenistanie stał się w dużym stopniu zależny od działań Chin. Sytuacja ta jest po części efektem czynników zewnętrznych wobec Pekinu, w tym załamania cen ropy w 2014 roku czy konfliktu Aszchabadu z pozostałymi odbiorcami gazu. Charakter dzisiejszej zależności, a także obecna dynamika kryzysu w Turkmenistanie jest jednak pokłosiem długofalowej polityki Pekinu. Składały się na nią rozbudowa infrastruktury wydobywczej oparta na obciążających turkmeński budżet kredytach, spłacanych po części w naturze (gaz), a także konstruowanie umów na dostawy surowca uzależniających jego cenę od sytuacji na globalnych rynkach surowcowych. Pekin wykorzystał silną pozycję negocjacyjną, wynikającą m.in. z konfliktu Aszchabadu z pozostałymi partnerami, do przeniesienia długofalowego ryzyka ekonomicznego na Turkmenistan. Przełożyło się to na obecną skalę kryzysu społeczno-ekonomicznego w tym państwie.

Perspektywy

W obecnej sytuacji najbardziej sprzyjający rządowi Turkmenistanu scenariusz związany jest z ewentualnym wzrostem globalnych cen surowców. Niewielka zwyżka średniej ceny gazu dostarczanego do Chin w 2017 roku doprowadziła do obniżenia deficytu rachunku obrotów bieżących do 11,5%. Jednym z potencjalnych sposobów przedłużenia życia reżimu mogłoby być również pozyskanie zagranicznych pożyczek na utrzymanie oficjalnego kursu manata, co pomogłoby przejściowo ustabilizować sytuację budżetu i podtrzymać rządowe inwestycje. W przypadku jednak pogłębiania się kryzysu gospodarczego może dojść do implozji struktur państwowych, a w skrajnym przypadku nawet do rozpadu Turkmenistanu i zagospodarowania powstającej próżni politycznej przez radykalne ugrupowania zbrojne z sąsiedniego Afganistanu. W jego północno-zachodniej części, wśród uzbeckiej i turkmeńskiej mniejszości, od kilku lat wzmacniają się struktury ruchu talibów oraz Państwa Islamskiego. Pomimo ogromnej opresyjności turkmeńskiego reżimu jego struktury w starciu z przeciwnikiem zewnętrznym są słabe i wykazują bardzo niską odporność na otwartą polityczną przemoc.

Pogłębiający się kryzys może postawić Chiny przed decyzją o gospodarczej stabilizacji Turkmenistanu. Obecnie kraj ten jest największym dostawcą gazu do Państwa Środka, odpowiada za 36% importu i 13% chińskiej konsumpcji tego surowca. Mimo dużych rezerw gazu i dostępu do alternatywnych źródeł (LNG), nagłe zahamowanie dostaw mogłoby negatywnie odbić się na chińskiej gospodarce. Jednym z możliwych scenariuszy byłoby udzielenie przez chińskie banki pożyczek na stabilizację turkmeńskiej waluty[13]. Pekin mógłby również zmniejszyć obciążenia wynikające ze spłaty kredytów poprzez przejęcie finansowanych nimi turkmeńskich aktywów, w tym przypadku złóż gazu[14]. Najbardziej skrajnym scenariuszem byłoby przedstawienie Turkmenistanowi planu reform połączonego z pakietem stabilizacyjnym i wdrożenie np. zarządzanych przez Chiny stref ekonomicznych. Scenariusz ten oznaczałby jednak głęboką ingerencję w sprawy wewnętrzne Turkmenistanu – Pekin stroni od otwartych interwencji w celu stabilizacji zależnych od niego gospodarek w Azji i na świecie.

Pogłębienie się problemów gospodarczych może doprowadzić do implozji struktur państwowych, a w skrajnym przypadku do rozpadu Turkmenistanu.

Kryzys w Turkmenistanie narusza modus vivendi chińsko-rosyjskiej współpracy funkcjonujący dotychczas w Turkmenistanie i całej Azji Centralnej. Był on oparty na akceptacji przez Moskwę rosnących chińskich wpływów gospodarczych w zamian za koncesje w obszarze polityki i bezpieczeństwa. Destabilizacja gospodarcza państw regionu, wynikająca z zależności finansowej od ChRL[15], może stworzyć okazję do bardziej intensywnego zaangażowania Moskwy i wzmocnienia jej wpływów kosztem Chin. W odniesieniu do Turkmenistanu Kreml przyjmuje pozycję wyczekującą[16], by w razie dalszego rozwoju kryzysu móc podyktować Aszchabadowi warunki wejścia w skład kierowanych przez Rosję politycznych i gospodarczych form integracji obszaru postradzieckiego, a w skrajnej sytuacji udzielić pomocy militarnej w celu stabilizacji sytuacji. Moskwa może też potencjalnie wznowić współpracę gazową z Turkmenistanem lub odblokować tranzyt tamtejszego gazu do Europy. Obecne warunki udzielenia pomocy przez Moskwę, na które władze turkmeńskie na razie nie wyrażają zgody, zakładają oficjalną współpracę w sferze bezpieczeństwa, obecność grup rosyjskich obserwatorów i doradców wojskowych, a także bliską współpracę resortów siłowych i wywiadów obu państw.

ANEKS

Chiński import gazu ziemnego z Turkmenistanu w latach 2010–2017

Źródło: Chiński Urząd Celny

[1] Problemy z bilansem płatniczym pogłębiła też polityka migracyjna rządu po arabskiej wiośnie, który w obawie przed radykalizacją migrantów zarobkowych ograniczył ich wyjazdy. Doprowadziło to do spadku transferów z zagranicy z ok. 5 mld USD (2009) do poniżej 1 mld USD (2016). Dane: UNCTAD, Turkmenistan: general country profile, http://unctadstat.unctad.org/CountryProfile/GeneralProfile/en-GB/795/index.html

[2] O. Auyezov, Exclusive: Turkmenistan limits access to foreign currency as exports fall, Reuters, 20.06.2016, https://uk.reuters.com/article/us-turkmenistan-economy-exclusive-idUKKCN100153

[3] BP Statistical Review of World Energy, June 2018.

[4] Asian Development Bank Outlook (ADO) 2018.

[5] Obliczenia własne, na podstawie informacji o warunkach kredytów pozyskanych z komunikatów agencji prasowych.

[6] Y. Chazan, Angola’s debt reliance on China may leave it short-changed, „Financial Times”, 13.06.2018, https://www.ft.com/content/fb9f8528-6f03-11e8-92d3-6c13e5c92914

[7] Udział konsumpcji w PKB Turkmenistanu jest jednak na tyle niski (11% PKB), że zmniejszenie realnych dochodów ludności nie musi oznaczać recesji gospodarczej. Podstawowym motorem pozostaje eksport netto i inwestycje (odpowiednio 29,9 % i 49,1% PKB w 2015 roku, UNCTAD).

[8] O budowie plemiennego narodu turkmeńskiego oraz roli monumentalnego budownictwa zob. A.L. Edgar, Tribal Nation: The Making of Soviet Turkmenistan, Princeton 2004; J. Šír, Cult of Personality in Monumental Art and Architecture: The Case of Post-Soviet Turkmenistan, „Acta Slavica Iaponica” 2008, T. 25, s. 203–220.

[9] Wedle danych Asia Development Bank, nierównowagę na rachunku obrotów bieżących bilansował dotychczas napływ bezpośrednich inwestycji zagranicznych na poziomie 12% wartości PKB Turkmenistanu w 2016 roku. Rząd stara się również stymulować gałęzie przemysłu substytuujące import.

[10] Po wizycie w Aszchabadzie w listopadzie 2015 roku, MFW zakomunikował, że dostępne rezerwy mogą pokryć import na ok. 30 miesięcy, w 2017 roku było to już tylko 20 miesięcy.

[11] Dotyczy to cen dóbr importowanych, sprzedawanych poza oficjalnym turkmeńskim reżimem kontroli cen (obejmującym m.in. żywność). Szacunki opierają się na wzroście kursów czarnorynkowych manata do dolara w okresie od maja 2017 do maja 2018 roku. Oficjalna stopa inflacji w Turkmenistanie wyniosła 8% w 2017 roku. Turkmenistan’s vicious cycle. State media distracts with giant bicycle get-togethers as the economy spins its wheels and the secret police represses, https://eurasianet.org/s/turkmenistans-vicious-cycle

[12] W Turkmenistanie, podobnie jak w pozostałych państwach regionu Azji Centralnej, urzędnicy państwowi stanowią ważny odsetek osób posiadających stałą pracę.

[13] Obecnie otrzymuje je m.in. Pakistan, który również zmaga się z kryzysem walutowym, wynikającym po części z potrzeby spłaty chińskich kredytów.

[14] Model ten zrealizowany został m.in. w przypadku portu głębokomorskiego Hambantota na Sri Lance.

[15] Turkmenistan jest przypadkiem najbardziej skrajnym, natomiast podobne objawy kryzysu bilansu płatniczego w regionie wykazują również Kirgistan i Tadżykistan, zob. J. Hurley, S. Morris, G. Portelance, Examining the Debt Implications of the Belt and Road Initiative from a Policy Perspective, CGD Policy Paper 121, March 2018.

[16] W ograniczonym zakresie Moskwa udziela Aszchabadowi wsparcia od końca 2016 roku, co zaowocowało ociepleniem wzajemnych relacji (m. in. prezydent Władimir Putin odwiedził z oficjalną wizytą Aszchabad w 2017 roku).