”Naftowa przyjaźń”: stan i perspektywy rosyjsko-chińskiej współpracy energetycznej

współpraca: Jakub Jakóbowski

Najważniejszym elementem rosyjsko-chińskiej współpracy energetycznej jest sektor ropy naftowej. W latach 2013–2015 nastąpił znaczący wzrost ilości eksportowanej przez Rosję surowej ropy. W 2015 roku Chiny stały się głównym importerem rosyjskiego surowca; Rosja stała się drugim, po Arabii Saudyjskiej, dostawcą ropy na rynek chiński. Z punktu widzenia Pekinu dostawy rosyjskiej ropy mają znaczenie strategiczne – główne trasy dostaw przebiegają bowiem lądem. Z kolei Rosja jest zainteresowana zwiększaniem eksportu ze względu na coraz trudniejszą sytuację na strategicznym do tej pory rynku europejskim.

Współpraca w sektorze gazu ziemnego jest mniej zaawansowana – dotąd Rosja eksportuje do Chin tylko śladowe ilości gazu skroplonego (LNG). Chiny są w mniejszym stopniu zależne od importu gazu (wydobycie własne pokrywa ok. 70% zapotrzebowania). Pekin dynamicznie rozbudowuje infrastrukturę LNG oraz ma do dyspozycji gazociągi łączące go z krajami producentami w Azji Centralnej. Ponadto wszystkie projekty w ramach rosyjsko-chińskiej współpracy gazowej napotykają rosnące problemy finansowe po stronie Moskwy.

Współpraca energetyczna jest i pozostanie najważniejszym komponentem rosyjsko-chińskich stosunków gospodarczych. W jej obecnym kształcie Rosja odgrywa głównie rolę naftowego zaplecza Chin. Wolniej przebiega proces inwestowania przez chińskie firmy w wydobycie ropy w Rosji – większość zawartych porozumień ma wciąż charakter ramowy. W perspektywie średnioterminowej można jednak oczekiwać jakościowej zmiany dotychczasowego modelu. Wejście chińskich firm w rosyjski sektor wydobywczy (upstream) jest wysoce prawdopodobne, zwłaszcza jeśli weźmie się pod uwagę kondycję finansową rosyjskiego sektora energetycznego oraz chińskie zainteresowanie bezpośrednim dostępem do złóż.

Niniejszy tekst koncentruje się na sektorze naftowym i gazowym. Współpraca w sektorze elektroenergetycznym rozwija się bowiem inercyjnie i ogranicza do sprzedaży przez Rosję (Inter RAO) do Chin relatywnie niewielkich ilości energii elektrycznej, na mocy kontraktu zawartego w 2012 roku[1].

Rekordowe dostawy ropy surowej

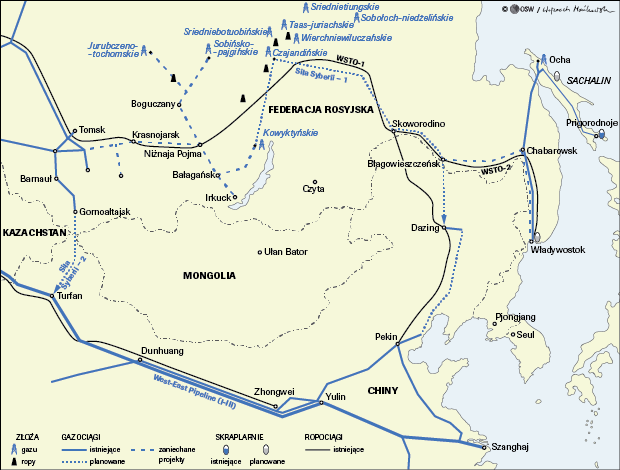

Ilustracją dynamiki w rosyjsko-chińskiej współpracy energetycznej jest przede wszystkim znaczący wzrost dostaw ropy surowej z Rosji do Chin (z 24,4 mln ton w 2013 roku do 41,29 mln ton w 2015 roku). Największym dostawcą jest państwowy rosyjski koncern naftowy Rosnieft’, którego eksport do odbiorców chińskich wzrósł prawie dwukrotnie z 16,55 mln ton w 2013 roku do 30,3 mln ton rocznie w 2015 roku (szczegółowe zestawienie zawiera Aneks 1). Głównym kanałem eksportowym jest prowadząca do Chin odnoga ropociągu Syberia Wschodnia – Ocean Spokojny (WSTO), na który przypada obecnie połowa wolumenu eksportowego Rosniefti. Pozostała część dostaw trafia do Chin przez port Koźmino oraz poprzez operacje typu swap z Kazachstanem (Rosnieft’ dostarcza ok. 7 mln ton rocznie do północnych regionów Kazachstanu, a w zamian Kazachstan dostarcza własną ropę do Chin ropociągiem Atasu-Alaszankou[2]).

Chiński import surowej ropy jest dobrze zdywersyfikowany. Udział pojedynczych dostawców nie przekracza 20%. Z punktu widzenia Pekinu dostawy ropy z Rosji zajmują jednak uprzywilejowaną pozycję, mając znaczenie strategiczne. Zasadnicza część importowanej przez Chiny ropy jest bowiem przesyłana rurociągiem lądowym, który łączy oba kraje bez pośrednictwa państw tranzytowych. Pozwala to na zmniejszenie sięgającego ponad 50% udziału importowanej ropy z Bliskiego Wschodu. Nie tylko region Bliskiego Wschodu jest w coraz większym stopniu narażony na geopolityczne wstrząsy, ale morskie trasy dostaw ropy przechodzą przez „wąskie gardła”, w pierwszym rzędzie łatwą do zablokowania w przypadku konfliktu cieśninę Malakka. W latach 2013–2015 wzrosło znaczenie ropy importowanej z Rosji w całości chińskiego importu. O ile w 2013 roku Rosja zajmowała czwarte miejsce (8,6% chińskiego importu), o tyle w 2015 roku zajęła miejsce drugie (12,3%)[3].

Z jednej strony, wiele czynników po stronie chińskiej sprzyja wzrostowi importu surowej ropy z Rosji. Po pierwsze, na chińskim rynku wewnętrznym funkcjonuje mechanizm administracyjnej kontroli cen produktów ropopochodnych, wiążący je z globalnymi cenami ropy. W odpowiedzi na spadek cen surowca, w styczniu 2016 roku ustanowione zostały widełki, które wynoszą od 40 do 130 USD za baryłkę (poniżej 40 USD wydobycie chińskie przestaje być opłacalne dla producentów). W praktyce oznacza to, że koncerny naftowe, zwłaszcza Sinopec i CNPC (PetroChina) mogą sprzedawać produkty przetwórstwa ropy po cenach dużo wyższych niż światowe, zwiększając tym samym swój dochód. Dodatkowo, władze chińskie dopuściły do przetwórstwa wiele małych rafinerii. Kolejnym czynnikiem napędzającym chiński popyt na surową ropę jest tworzenie rezerw strategicznych. Pekin dąży do stworzenia do 2020 roku zapasów pokrywających zużycie ropy przez 100 dni. W początkach 2016 roku chińskie rezerwy oceniane są na 29 dni.

Zwiększaniem wolumenu eksportu do Chin zainteresowana jest również Rosja. Jedną z głównych przyczyn stanowią negatywne trendy na strategicznym do tej pory, europejskim rynku zbytu (obserwowany w latach 2011–2014 systematyczny spadek wolumenu eksportu) oraz niekorzystne dla rosyjskich firm długoterminowe prognozy dotyczące konsumpcji ropy surowej w Europie.

Z drugiej strony jednak, barierą dla dalszego dynamicznego wzrostu eksportu rosyjskiej ropy do Chin mogą się okazać problemy infrastrukturalne oraz opóźnienia w zagospodarowywaniu złóż mających stanowić surowcowe zaplecze nowych dostaw. Zgodnie z umową z 2013 roku Rosnieft’ zobowiązała się do podwojenia dotychczasowego eksportu do Chin – z 15,8 mln ton w 2013 roku do 30 mln ton rocznie w okresie 2018–2030. Zwiększenie dostaw powinno było nastąpić poprzez odnogę ropociągu WSTO. Ze względu jednak na opóźnienia w rozbudowie infrastruktury, które zdaniem rosyjskich mediów wystąpiły z winy strony chińskiej, dostawy wzrosły przez port Koźmino oraz dzięki wspomnianym operacjom typu swap z Kazachstanem. Transnieft’ zapowiedziała jednak rozbudowę ropociągu WSTO z obecnych 58 mln ton do 80 mln ton w 2020 roku. Do 2017 roku planowana jest także rozbudowa portu Koźmino do 36 mln ton przepustowości rocznie (według Transniefti rozbudowa ponad 36 mln ton nie będzie możliwa ze względów technicznych). W przypadku dalszych opóźnień uniemożliwiających zwiększenie eksportu ropy przez Rosnieft’ do Chin odnogą WSTO nasili się rywalizacja między Rosnieftią a pozostałymi rosyjskimi eksporterami o kwoty eksportowe umożliwiające dostawy ropy przez port Koźmino. Jest to bowiem względnie dochodowy kanał eksportu dla rosyjskich firm naftowych.

Słabnące „Siły Syberii”: rosnące problemy projektów gazociągowych

Dużo mniej korzystnie przedstawia się dotychczasowy bilans rosyjsko-chińskiej współpracy w odniesieniu do wspólnych projektów gazociągowych.

Coraz więcej problemów pojawia się w budowie gazociągu Siła Syberii-1 (projekt ma umożliwić eksport rosyjskiego gazu ze złóż wschodniosyberyjskich do Chin). Co prawda Gazprom rozpoczął w 2015 roku budowę nowej magistrali[4], ale jednocześnie kilkukrotnie dokonał zmiany planów zakończenia prac oraz inauguracji dostaw. Jeszcze w grudniu 2014 roku przedstawiciele Gazpromu wskazywali, że maksymalny, ustalony w maju 2014 roku kontraktowy poziom dostaw (38 mld m3 gazu rocznie) zostanie osiągnięty w 2024 roku[5], a już w maju 2015 roku na specjalnej konferencji prasowej poświęconej polityce Gazpromu w regionie Azji Południowo-Wschodniej zwracano uwagę, że poziom ten może być osiągnięty w okresie 2024–2031. Zmianie uległa również trasa budowy gazociągu Siła Syberii. Pierwotnie gazociąg miał łączyć wschodniosyberyjskie złoża Kowykta i Czajanda z Błagowieszczeńskiem i dalej Chabarowskiem i Władywostokiem (zob. Mapa). Z komunikatu opublikowanego przez rosyjskie Ministerstwo Energetyki w lutym 2015 roku wynika, że projekt nie zakłada już budowy odcinka Chabarowsk–Władywostok, co prawdopodobnie wiąże się z zarzuceniem przez Gazprom planów budowy terminalu LNG we Władywostoku.

Siła Syberii-1 napotyka problemy finansowe związane z rozbudową samej infrastruktury. Realne wydatki inwestycyjne na budowę gazociągu Siła Syberii pojawiły się dopiero w budżecie Gazpromu na 2015 rok, a ich wielkość jest bardzo mała (30,98 mld rubli, czyli zaledwie 7% ogółu środków zarezerwowanych przez Gazprom na inwestycje w budowę gazociągów). Jeszcze latem 2015 roku planowano zainwestować w 2016 roku w budowę Siły Syberii ok. 200 mld rubli; w styczniu 2016 roku jednak zredukowano plany do zaledwie 92 mld rubli. W grudniu 2015 roku Gazprom anulował przetargi na budowę ok. 800 km gazociągu. Oficjalną przyczyną były zastrzeżenia rosyjskiej Federalnej Służby Antymonopolowej, ale rzeczywistym powodem może być trudna sytuacja finansowa koncernu. Zaskakujące jest również to, że Gazprom nie zaktualizował dotąd ostatniej całościowej kalkulacji kosztów budowy nowego gazociągu przeprowadzonej w 2011 roku (wówczas wyceniono budowę 3246 km rurociągu na 800 mld rubli).

Po drugie, ważnym czynnikiem są zakładane przez Gazprom już na obecnym etapie poważne opóźnienia w zagospodarowywaniu złóż mających stanowić bazę surowcową projektu. Złoże czajandińskie ma osiągnąć maksymalny poziom produkcji (22 mld m3 gazu rocznie) dopiero w 2022 roku; z kolei złoże kowyktyńskie ma zwiększyć wydobycie z planowanych 5 mld m3 gazu rocznie w latach 2022–2023 do13 mld m3 gazu rocznie dopiero w okresie 2024–2031. Przedstawiciele Gazpromu wskazują jednocześnie, że porozumienie z CNPC dopuszcza możliwość opóźnienia inauguracji dostaw o 3 lata, co czyni przesunięcie inauguracji dostaw na rok 2021 bardzo prawdopodobnym (pierwotnie planowano pierwsze dostawy już w 2018 roku).

Po trzecie, motywacja strony chińskiej do importu gazu z Rosji jest mniejsza niż w przypadku ropy naftowej. Z jednej strony, mniejsza jest zależność chińskiej gospodarki od importu gazu. W 2014 roku Chiny sprowadziły 31% zużywanego gazu ziemnego, tj. 58 mld m3 (całość zużycia wyniosła 183 mld m3). Przepustowość już istniejących rurociągów z krajów Azji Centralnej oraz Birmy wynosi 70 mld m3, z perspektywą wzrostu do 90 mld m3 do końca dekady. W 2014 roku Chiny wykorzystały tę przepustowość jedynie w połowie, importując gazociągami zaledwie 31 mld m3. W 2015 roku zużycie i import gazu pozostały na podobnym poziomie i wynosiły odpowiednio 191 mld m3 i 62 mld m3. Do tego dochodzi rosnąca przepustowość terminali LNG, które służą do importu do Chin mniej niż połowy gazu. Nawet przy pełnym wykorzystaniu planowanego gazociągu Siła Syberii dostawy z Rosji będą o połowę mniejsze od importu z krajów Azji Centralnej i będą musiały konkurować z dostawami gazu skroplonego LNG.

Mimo powyższych trudności i nieuniknionych opóźnień gazociąg Siła Syberii-1 zostanie zbudowany z uwagi na rzeczywiste zainteresowanie obu stron jego realizacją. Rosja traktuje bowiem rozbudowywaną infrastrukturę gazową jako ważną w kontekście programu gazyfikacji Syberii Wschodniej i Dalekiego Wschodu. Z kolei głównym argumentem przemawiającym za zainteresowaniem strony chińskiej są potrzeby regionalnego rynku gazu w północno-wschodnich Chinach. W grudniu 2015 roku doszło w tym regionie do problemów z „rozładunkiem” LNG, w których efekcie CNPC została zmuszona do zmniejszenia dostaw do części odbiorców przemysłowych.

Nadal brak wyraźnych postępów w negocjacjach dotyczących projektu Siła Syberii-2 (dawniej projekt Ałtaj), zakładającego budowę gazociągu, który miałby łączyć rosyjskie złoża zachodniosyberyjskie i północno-zachodnie prowincje Chin. Gazprom forsuje ten projekt od 2006 roku. Jego realizacja pozwoliłaby Rosji wzmocnić pozycję negocjacyjną wobec odbiorców europejskich – zapleczem surowcowym dostaw są bowiem te same złoża, z których zaopatrywani są odbiorcy europejscy (według Gazpromu głównie złoże Zapolarnoje – 3,3 bln m3 gazu oraz Jużnorusskoje – 1,03 bln m3 gazu)[6]. Dotychczas zawarto jedynie całą serię ramowych porozumień dotyczących projektu[7]. Co prawda przedstawiciele rosyjskich władz oraz Gazpromu wielokrotnie wskazywali na możliwość podpisania kontraktu jeszcze w 2015 roku, jednak jego zawarcie w najbliższych miesiącach jest coraz mniej prawdopodobne.

Z punktu widzenia Pekinu największą przeszkodą dla budowy zachodniej trasy gazociągu pozostaje konieczność dostarczenia gazu do jego centrów konsumpcji na wschodnim i południowym wybrzeżu, odległych o kilka tysięcy kilometrów. Istniejąca sieć (wewnątrzchińskich gazociągów Zachód–Wschód (WEP) składa się z trzech nitek o przepustowości 77 mld m3 (w tym 60 mld m3 na gaz centralnoazjatycki, 17 mld m3 na gaz wydobywany w Xinjiangu). Planowane nitki czwarta i piąta mają osiągnąć łączną przepustowość do 50 mld m3 (w tym 25 mld m3 na gaz centralnoazjatycki, pozostała część na gaz z Xinjiangu). Gazociąg Ałtaj wymagałby budowy szóstej nitki.

Czynnikiem wzmacniającym pozycję negocjacyjną Chin w rozmowach dotyczących importu gazu z Rosji jest ponadto bardzo dynamicznie realizowany przez Pekin program rozbudowy terminali LNG. W okresie 2013–2015 oddano do użytku aż 11 terminali LNG o łącznej mocy regazyfikacyjnej 32,4 mln ton. Tym samym według stanu na początek 2016 roku Chiny posiadały łącznie 17 terminali o łącznej mocy regazyfikacyjnej 54,6 mln ton rocznie (zob. Aneks: Tabela 1).

Ramowe porozumienia w sektorze wydobywczym

Dotąd chińskie zaangażowanie w rosyjski sektor wydobywczy jest nieznaczne (zob. Aneks: Tabela 2). W ostatnich dwóch latach obserwujemy wzrost determinacji Moskwy w zakresie przyciągania chińskiego kapitału do inwestowania w rosyjski sektor wydobywczy. We wrześniu 2014 roku prezydent Władimir Putin oświadczył, że Rosja jest gotowa zaoferować chińskim firmom udziały w strategicznych złożach naftowo-gazowych[8]. Z kolei w lutym 2015 roku wicepremier rosyjskiego rządu Arkadij Dworkowicz dodał, że może to dotyczyć nawet pakietów kontrolnych[9].

Choć na razie większość porozumień dotyczących chińskich inwestycji w naftowe projekty wydobywcze w Rosji ma charakter ramowy, jest prawdopodobne, że niektóre z nich zostaną sfinalizowane. Przyciągnięciem chińskiego kapitału szczególnie zainteresowana jest Rosnieft’. Jeszcze w 2013 roku Rosnieft’ zaoferowała CNPC udziały w spółce Taas-Jurjach Nieftiegazodobycza, które odpowiada za zagospodarowanie złoża Sredniebotubińskiego (Syberia Wschodnia), ale do finalizacji transakcji jeszcze nie doszło[10]. W listopadzie 2014 roku Rosnieft’ zawarła ramowe porozumienie o nabyciu przez chiński koncern CNPC 10% udziałów w należącym do Rosniefti złożu Wankor (Kraj Krasnojarski). We wrześniu 2015 roku Rosnieft’ zawarła z kolei z chińską spółką petrochemiczną Sinopec porozumienie o współpracy w zakresie eksploatacji rosyjskich wschodniosyberyjskich złóż Russkoje i Jurubczeno-Tochomskoje (przewiduje dla partnera chińskiego po 49% udziałów); ropa z tego ostatniego złoża ma być eksportowana do Chin ropociągiem WSTO. Choć transakcje są bardzo perspektywiczne, to ich finalizacja może się opóźnić. Pozycja negocjacyjna Rosniefti znacząco bowiem osłabła, po tym jak wprowadzone zostały zachodnie sankcje wobec Rosji, co ograniczyło dostęp do zachodniego kapitału.

Zacieśnienie rosyjsko-chińskich relacji w gazowym sektorze wydobywczym jest w najbliższych latach mało perspektywiczne. Z jednej strony Gazprom deklaruje zainteresowanie współpracą w tej sferze, o czym świadczą ogólne porozumienia podpisane z chińskimi firmami, m.in. memorandum z CNOOC z listopada 2014 roku oraz ramowe porozumienie o współpracy z CNPC z 8 maja 2015 roku. Z drugiej strony jednak z wypowiedzi przedstawicieli rosyjskiego koncernu wynika, że udział chińskich firm w projektach wydobywczych w Rosji byłby możliwy jedynie wtedy, gdyby Gazprom uzyskał analogiczne możliwości na terenie Chin, co wydaje się mało realne w najbliższych latach.

Z kolei w przypadku ewentualnych projektów między chińskimi firmami a Rosnieftią problemem może się okazać brak uprawnień rosyjskiego koncernu do eksportu gazu (ustawowym monopolem na eksport gazu systemem rurociągowym dysponuje na razie Gazprom). Co prawda prezydent Putin jeszcze w 2014 roku polecił przygotowanie przez rząd planu przyznania tzw. niezależnym producentom gazu dostępu do rurociągów eksportowych, ale trudna sytuacja finansowa sektora energetycznego (w tym samego Gazpromu) mogą o co najmniej kilka lat opóźnić ostateczną decyzję w tej sprawie. Poza tym najbardziej znaczące wschodniosyberyjskie złoża gazowe Rosniefti: Jurubczeno-Tochomskie (ok. 152,4 mld m3 gazu) oraz Sriedniebotubińskie (ok. 155 mld m3) znajdują się w dużej odległości (Jurubczeno-Tochomskie ok. 1000 km) od planowanej trasy Siły Syberii.

Współpraca w sektorze LNG: umiarkowane postępy

Dotychczasowa współpraca rosyjsko-chińska w sektorze LNG ogranicza się z jednej strony do eksportu przez Gazprom śladowych ilości gazu skroplonego do Chin oraz chińskiego zaangażowania w realizację projektu Jamał-LNG.

Mimo że rosyjskie dostawy LNG do Chin zainaugurowano w 2009 roku, ich wolumen jest nadal mało znaczący i systematycznie spadał w okresie 2012–2014 (0,38 mln ton w 2012 roku i zaledwie 0,13 mln ton w 2014 roku). Chiny nie są więc ważnym rynkiem zbytu dla rosyjskiego LNG (1,2% rosyjskiego eksportu LNG ogółem), ani też dla Chin rosyjski surowiec nie stanowi ważnego źródła zaopatrzenia (zaledwie 0,65% chińskiego importu LNG ogółem).

Z dużymi problemami w pozyskiwaniu źródeł finansowania boryka się najbardziej perspektywiczny rosyjski projekt gazu skroplonego tzw. Jamał-LNG. Udziałowcami projektu są: Novatek, największy po Gazpromie producent gazu w Rosji – 50,1%, francuski koncern Total – 20%, chiński koncern CNPC – 20% oraz chiński Fundusz Szlaku Jedwabnego – 9,9%. W maju 2014 roku CNPC zawarło ponadto porozumienie w kwestii zakupu 3 mln ton LNG rocznie od konsorcjum. W niewielkim stopniu udało się znaleźć zewnętrzne źródła finansowania projektu (zgodnie z założeniami miały stanowić 70% całości budżetu szacowanego obecnie na 27 mld USD). Objęty sankcjami Novatek ma ograniczone możliwości pozyskiwania kapitału w bankach zachodnich oraz rosyjskich[11]. Koncernowi udało się jedynie uzyskać wsparcie w wysokości 150 mld rubli z rosyjskiego państwowego Funduszu Dobrobytu Narodowego poprzez sprzedaż obligacji państwowym bankom: 75 mld rubli; według ówczesnego kursu ok. 1,2 mld USD sprzedał 19 lutego 2015 roku; drugą partię obligacji o wartości 75 mld rubli we wrześniu 2015 roku. Rosja oczekuje, że brakujące środki (ok. 12–14 mld USD) pokryją pożyczki udzielone przez banki chińskie; dotąd przyjęto jedynie bardzo wstępne uzgodnienia w tej sprawie. Strona chińska udzieliła na razie pożyczki w wysokości jedynie 730 mln euro.

Mało realistyczna wydaje się w obecnych warunkach realizacja nowych dalekowschodnich projektów LNG, z których gaz mógłby potencjalnie trafiać na chiński rynek. Trudności finansowe mogą doprowadzić do znaczącego odsunięcia w czasie, a niewykluczone, że i do rezygnacji z takich projektów jak Władywostok LNG (projekt Gazpromu) czy Dalekowschodni LNG (projekt Rosniefti). Objęcie amerykańskimi sankcjami sachalińskiego złoża Jużno-Kirinskoje może opóźnić plany rozbudowy zakładu skraplania gazu w ramach projektu Sachalin-2 (złoże to miało stanowić zaplecze surowcowe dla planowanej trzeciej nitki terminalu).

Perspektywy rozwoju współpracy energetycznej

O ile intensywnie rozwija się współpraca w zakresie zwiększania dostaw ropy surowej, o tyle od ponad dekady nie udało się rosyjskim i chińskim firmom sfinalizować żadnej umowy dotyczącej inwestycji w naftowym sektorze wydobywczym. Za potencjalnie największe ograniczenie możliwości wzrostu eksportu rosyjskiej ropy do Chin można uznać istniejący potencjał wydobycia tego surowca na Syberii Wschodniej. W tej sytuacji dalszym kierunkiem rozwoju współpracy mogą stać się właśnie chińskie inwestycje w sektor wydobywczy. Sprzyjać będą im zarówno rosnące znaczenie polityczne współpracy z Chinami dla Rosji, jak i zwiększające się potrzeby finansowe rosyjskiego sektora, szczególnie w sytuacji utrzymywania przez Zachód sankcji.

W przypadku sektora gazowego perspektywy uruchomienia eksportu rosyjskiego gazu systemem rurociągowym, a tym samym wzrostu znaczenia Rosji dla Chin, są mniej obiecujące. Należy oczekiwać odsunięcia w czasie uruchomienia gazociągu Siła Syberii-1, zaś decyzja o budowie Siły Syberii-2, podobnie jak inne plany (m.in. projekt eksportu gazu systemem rurociągowym z Sachalinu do Chin), może pozostać w sferze deklaracji. Równie niepewne pozostaje wejście chińskich spółek w projekty wydobycia gazu w Rosji. Najbardziej perspektywiczną jest na tym tle współpraca w sektorze LNG, przede wszystkim w ramach projektu jamalskiego. Krokiem stanowiącym nową jakość w ramach tej współpracy byłyby duże (tj. rzędu kilkunastu miliardów dolarów) pożyczki udzielone przez chińskie banki na projekt Jamał-LNG.

ANEKS

Tabela 1. Oddane do użytku i planowane terminale LNG w Chinach

|

|

2012 |

2015 |

2017 (plany) |

|

Liczba działających terminali |

7 |

18 |

22 |

|

Łączna moc regazyfikacyjna działających terminali (w mln ton) |

22,2 |

54,6 |

64,6 |

Źródło: Opracowanie własne na podstawie danych opublikowanych w World LNG Report 2015.

Tabela 2. Zaangażowanie Chin w sektorze wydobywczym w Rosji

|

Partner z Chin |

sektor |

Partner z Rosji |

Charakter zaangażowania |

|

CNPC |

ropa |

Rosnieft’ |

Vostok Energy Ltd.; eksploatacja zasobów złóż Wierchnieiczerskij i Zapadno-Czonskij znajdujących się w obwodzie irkuckim (Syberia Wschodnia) |

|

gaz |

Novatek |

20% udziałów w projekcie Jamał-LNG |

|

|

Sinopec |

ropa |

Rosnieft’ |

Udział w projekcie Sachalin-3 (25,1%); eksploatacja bloku weninskiego |

|

ropa |

Rosnieft’ |

49% udziałów w spółce Udmurtnieft’; wydobycie ropy (ok. 6,5 mln ton rocznie) |

Źródło: Opracowanie własne na podstawie danych publikowanych przez agencje Argus oraz Interfax.

Tabela 3. Eksport rosyjskiej ropy surowej do Chin w latach 2013–2015 (w mln ton)

|

|

Eksporter |

2013 |

2014 |

2015 |

|

przez port Koźmino

|

Rosnieft' |

0,9 |

2,2 |

7,3 |

|

Surgutnieftiegaz |

2,2 |

1,4 |

3,6 |

|

|

Gazpromnieft' |

0,1 |

0,6 |

1,2 |

|

|

Drobni producenci |

1,3 |

1,5 |

2,21 |

|

|

TNK-BP |

0,9 |

0 |

0 |

|

|

ŁUKoil |

0,2 |

0,1 |

0,64 |

|

|

Suma |

5,6 |

5,8 |

14,95 |

|

|

przez odnogę WSTO |

Rosnieft' |

15,75 |

15,6 |

16 |

|

przez Kazachstan |

Rosnieft' |

0 |

7 |

7 |

|

inne szlaki |

firmy łącznie |

3,35 |

4,7 |

3,32 |

|

suma (wszystkie szlaki) |

firmy łącznie |

24,4 |

33,1 |

41,29 |

Źródło: Opracowanie własne na podstawie danych agencji Argus i Interfax.

Rosyjsko-chińskie projekty energetyczne

[1] Umowa została zawarta na 25 lat. W 2014 roku rosyjski eksport wyniósł 3788 mln KWh (wzrost o 3,6% w stosunku do 2013 roku) o wartości 164 mln USD (spadek o 11,9% w stosunku do 2013 roku, kiedy wartość wyniosła 186 mln USD). W pierwszych trzech kwartałach 2015 roku eksport z Rosji wyniósł 2618 KWh o wartości 135 mln USD. http://www.ved.gov.ru/exportcountries/cn/cn_ru_relations/cn_ru_trade/

[2] Porozumienie dopuszcza możliwość zwiększenia ilości przesyłu do 10 mln ton rocznie. Stosowne porozumienie między Rosją a Kazachstanem zostało podpisane 24 grudnia 2013 roku.

[3] W niektórych miesiącach 2015 roku dostawy z Rosji przewyższały import z Arabii Saudyjskiej.

[4] Pierwszy odcinek rurociągu od Czajandy do miasta Lensk (208 km) ma wybudować Strojtransgaz (według danych podawanych przez Gazprom w 2015 roku ułożono ok. 50–60 km gazociągu).

[5] Проектный объем поставок газа в Китай по "Силе Сибири" будет достигнут в 2024 году,

http://tass.ru/ekonomika/1644464 (10.01.2016).

[6] Co prawda w sierpniu 2014 roku prezydent Władimir Putin ogłosił, że w ramach wschodniego programu gazowego dojdzie do połączenia sieci gazowych w zachodniej i wschodniej części Rosji, ale już w maju 2015 roku podczas jednej z konferencji prasowych przedstawiciele Gazpromu ogłosili, że koncepcje te są nieaktualne i ekonomicznie nieopłacalne.

[7] Ostatnie ogólne porozumienia podpisano odpowiednio w listopadzie 2014 roku w Pekinie oraz w maju 2015 roku w Moskwie.

[8] Prezydent Rosji użył sformułowania, że „dla chińskich przyjaciół nie ma ograniczeń”. Для китайских друзей ограничений нет, http://www.gazeta.ru/business/2014/09/01/6199073.shtml

[9] Дворкович пообещал Китаю контроль над российской нефтью, http://www.vedomosti.ru/newspaper/articles/2015/03/01/neft-techet-v-kitai. W świetle aktualnych regulacji obowiązujących w Rosji, firmy zagraniczne mogą nabywać bez ograniczeń pakiety nieprzekraczające 10% udziału w projektach wydobywczych; na początku 2015 roku Ministerstwo Zasobów Naturalnych przygotowało propozycje zwiększające ten pułap do poziomu 25% oraz 49% za zgodą władz. W świetle rosyjskiego prawa za strategiczne uznawane są takie złoża, które obejmują co najmniej 70 mln ton ropy lub 50 mld m3 gazu.

[10] Na początku 2015 roku Rosnieft' podpisała wstępne porozumienie w sprawie sprzedaży 20% udziałów w spółce brytyjskiemu koncernowi BP.

[11] Kredytodawcami w ramach projektu miały być rosyjskie banki: Gazprombank i Wnieszekonombank, które zostały objęte zachodnimi sankcjami finansowymi, co wpłynęło na znaczące pogorszenie ich kondycji finansowej.