Atak na Iran: wyzwania na rynku naftowym

Trwająca już prawie tydzień wojna USA i Izraela z Iranem dotyka coraz mocniej sąsiednie państwa Zatoki Perskiej – eksporterów ropy naftowej. Utrzymująca się od kilku dni blokada cieśniny Ormuz ogranicza dostępność surowca na świecie. Zazwyczaj przepływa przez nią ok. 20 mln baryłek ropy i produktów naftowych dziennie, co stanowi ok. 25% ich globalnej sprzedaży. W rezultacie wojny i blokady ceny ropy Brent skoczyły do tej pory (6 marca 2026 r.) o ok. 18% w porównaniu z cenami z 27 lutego do ponad 87 dolarów za baryłkę. Równocześnie rosną notowania produktów importowanych z państw Zatoki – przede wszystkim paliwa lotniczego i oleju napędowego.

Wzrosty cen i potencjalne dłuższe ograniczenie podaży na rynku generują doraźnie największy problem dla będących głównymi importerami z rejonu konfliktu państw azjatyckich. Zarazem stanowią też wyzwanie dla borykającej się z wysokimi cenami energii i starającej się dokończyć odchodzenie od importu surowców z Rosji UE. Już teraz wpływają na wzrosty cen na giełdach, reagujących na zmiany podażowe i sytuację na świecie. Ewentualne przedłużanie się blokady cieśniny wiązałoby się z poważniejszymi skutkami zarówno dla rynków naftowo-petrochemicznych, jak i całych gospodarek. Na problemach na Bliskim Wschodzie zyskać może natomiast w wymiarze energetycznym Rosja.

Cieśnina Ormuz i globalny rynek naftowy

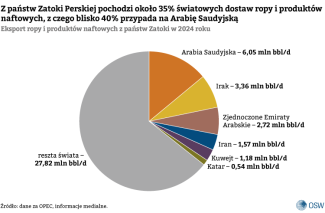

Cieśnina Ormuz jest kluczowym szlakiem eksportowym dla sześciu państw producentów ropy z Zatoki Perskiej. W Iranie, Iraku, Arabii Saudyjskiej, Zjednoczonych Emiratach Arabskich, Kuwejcie i Katarze znajduje się ok. 55% światowych zasobów surowca. Kraje te odpowiadały w 2024 r. za ok. 30% globalnej produkcji ropy i ok. 35% jej eksportu. Dodatkowo są one ważnymi producentami i eksporterami surowej benzyny, LPG, oleju napędowego, paliwa lotniczego i innych produktów naftowych (odpowiadają średnio za ponad 16% ich światowej sprzedaży).

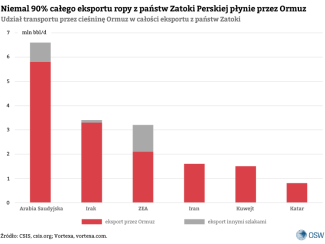

W dostawach na rynki światowe całkowicie lub w olbrzymim stopniu od cieśniny Ormuz zależą wszystkie państwa Zatoki. Arabia Saudyjska eksportuje przez nią prawie 90% swojej ropy i produktów naftowych, a najmniej zależne Zjednoczone Emiraty Arabskie – dwie trzecie.

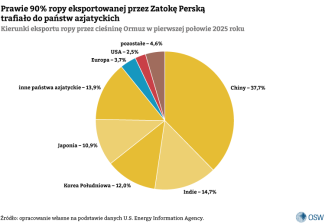

Według danych Energy Information Agency w pierwszej połowie 2025 r. zdecydowana większość eksportu surowej ropy z regionu trafiała do państw azjatyckich, z czego najwięcej do Chin (około jednej trzeciej całego eksportu), Indii, Korei Południowej i Japonii. Do państw europejskich płynęło mniej niż 4% surowca eksportowanego trasą przez Ormuz.

W rezultacie to państwa azjatyckie najszybciej i najmocniej odczuwają konsekwencje zamknięcia Ormuzu. Poza notowaniami surowej ropy mocno rosną ceny przede wszystkim paliwa lotniczego – na giełdzie w Singapurze skoczyła ona 4 marca o 140% w porównaniu z przedwojennymi notowaniami – ale także oleju napędowego czy LPG. W efekcie już odczuwalnych spadków dostaw surowej ropy Chiny wezwały rafinerie krajowe do wstrzymania eksportu ich produktów, a rafinerie chińskie, hinduskie czy singapurskie zmniejszają produkcję, powołując się czasem na klauzulę siły wyższej. Bangladesz zaczął zmniejszać dostawy do stacji benzynowych (ma mieć rezerwy benzyny i oleju napędowego na ok. 2 tygodnie).

Konsekwencje dla Europy

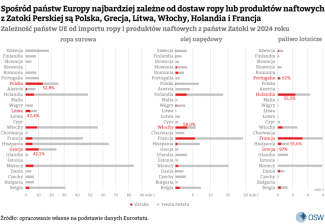

Sytuacja w Europie nie jest aż tak trudna. Dostawy ropy i produktów naftowych z sześciu państw Zatoki Perskiej stanowią ponad 12% całego unijnego importu (dane z 2024 r.), jednak zależność ta wygląda różnie w poszczególnych państwach. Najbardziej od bliskowschodniego kierunku zależne są w przypadku surowej ropy Polska (52%) oraz Litwa i Grecja (ok. 42% importu), natomiast wiele państw UE w ogóle nie importuje stamtąd surowca.

Poza surową ropą UE i Wielka Brytania są mocno zależne od importu z Zatoki paliwa lotniczego (w ponad 50% w 2025 r.) oraz oleju napędowego (ponad 20%). Wielkości sprowadzane z Bliskiego Wschodu rosły w ostatnich latach w związku z embargiem na dostawy z Rosji oraz spadkiem przetwórstwa ropy w samej UE.

Doraźnie Europejczycy mogą ograniczać obecne i możliwe przyszłe poważniejsze problemy z ropą i produktami dzięki utrzymywanym obowiązkowym zapasom surowca. Państwa UE są zobowiązane do utrzymywania rezerw ropy i/lub produktów naftowych odpowiadających wielkości co najmniej 90 dni ich średniego importu lub 61 dni konsumpcji. Dodatkowo wiosna oznacza spadek popytu na część produktów (m.in. olej opałowy). Przedłużające się trudności z dostawami zarówno ropy, jak i produktów naftowych z Zatoki będą jednak miały wyraźne, bezpośrednie konsekwencje dla rynku unijnego.

Już dziś są widoczne i odczuwalne, nawet przez odbiorców końcowych, wzrosty cen surowej ropy i produktów. Poza relatywnie umiarkowanymi (jak na tego typu konflikt) zwyżkami notowań surowej ropy historyczne rekordy na giełdach biją ceny paliwa lotniczego i oleju napędowego. Marże rafineryjne tego pierwszego są obecnie o prawie 200% wyższe niż jeszcze miesiąc temu. Dłuższe zamknięcie szlaku przez Ormuz będzie oznaczać ich dalszą zmienność i wzrosty, a część państw – w tym przede wszystkim te najbardziej zależne od dostaw z regionu – będzie musiała szukać alternatywnych źródeł. Niewykluczone, że przyczyni się to także do działań na rzecz zwiększania własnych europejskich mocy rafineryjnych i zintensyfikuje starania o przyspieszenie uruchamiania w znaczniejszej skali produkcji zrównoważonego paliwa lotniczego. Dodatkowo sytuacja na Bliskim Wschodzie już jest wykorzystywana m.in. przez Węgry jako argument za utrzymaniem importu ropy z Rosji i może osłabiać determinację części państw do wdrażania już przyjętych zobowiązań dotyczących całkowitego odejścia od rosyjskich węglowodorów. Sprzyjać temu będzie widoczne w ostatnich dniach poluzowywanie sankcji amerykańskich na rosyjską ropę i sektor naftowy.

Odpowiedź państw regionu na zamknięcie cieśniny Ormuz

W odróżnieniu od eksportu LNG państwa Zatoki – przede wszystkim Arabia Saudyjska i Zjednoczone Emiraty Arabskie – mogą przekierować część eksportu swojej ropy i produktów naftowych na alternatywne szlaki. Saudyjskie Aramco jest operatorem ropociągu o nominalnej przepustowości 5 mln baryłek dziennie (najpewniej podniesionej obecnie do 7 mld bbl/d), biegnącego do portu Yanbu nad Morzem Czerwonym. Dostępne moce szacuje się na ok. 5 mln bbl/d, a Saudowie od kilku dni zwiększają eksport właśnie tym szlakiem. Teoretycznie pozwalałby on na przekierowanie większości ich własnej surowej ropy wysyłanej zazwyczaj via Ormuz.

Mniejszym ropociągiem (niecałe 2 mln bbl/d) omijającym Zatokę Perską i biegnącym do kluczowego terminalu Fudżajra w Zatoce Omańskiej dysponują Zjednoczone Emiraty Arabskie. W sumie wolne przepustowości obu tych szlaków mogłyby pomieścić ok. 40% regionalnego eksportu surowca dotychczas realizowanego przez wody Zatoki Perskiej. Wiąże się to jednak z bardziej skomplikowaną logistyką i wyższymi kosztami transportu. Dodatkowo zarówno szlak przez Morze Czerwone, jak i Zatoka Omańska nie są obecnie w pełni bezpieczne, ze względu przede wszystkim na możliwe ataki Huti lub samego Iranu. Potwierdzają to uderzenia na Fudżajrę i powoływanie się na klauzulę siły wyższej przez część dostawców do tamtejszego terminalu (głównie paliwa bunkrowego). Ograniczone przepustowości alternatywnych szlaków i zdolności magazynowe będą prowadzić najpewniej w najbliższym czasie do cięć produkcji przez kolejnych producentów z Zatoki.

Podobną alternatywą nie dysponuje kolejny duży regionalny eksporter, czyli Irak. Jedynie ok. 3–5% jego eksportu realizowane jest przez ropociąg z Kirkuku do Turcji. Jednocześnie Irak ma też najmniejsze (w stosunku do krajowej produkcji) pojemności magazynowe wśród państw regionu. W rezultacie już 3 marca Bagdad ogłosił ograniczenie wydobycia na części swoich pól naftowych. W sumie spadło ono w pierwszych dniach o 1,5 mln baryłek dziennie, a cięcia dotykają głównie największe złoża w kraju, czyli Rumailę i Zachodnią Kurnę-2. Spadek może się w najbliższych dniach podwoić, jeśli szlak eksportowy nie zostanie odblokowany. Dodatkowo do ograniczania poziomu produkcji przyczyniają się ataki dotykające także infrastrukturę wydobywczą.

Niewielkie alternatywne możliwości eksportowe posiada sam Iran. Ropociąg Goreh–Jask biegnie do Zatoki Omańskiej, lecz był do tej pory wyłącznie raz użyty (testowo) i nie wiadomo, czy jest zdatny do trwalszego wykorzystania. Ponadto jego przepustowość (ok. 1 mln bbl/d, najprawdopodobniej nie w pełni dostępna) pozwoliłaby przekierować tylko część przedwojennych wolumenów irańskiego eksportu. Wyzwaniem w przypadku Iranu jest jednak brak informacji o stanie jego sektora naftowego, w tym infrastruktury eksportowej (m.in. na kluczowej do eksportu przez Ormuz wyspie Chark), po atakach amerykańsko-izraelskich.

Ataki irańskie uderzają też w regionalne moce przetwórcze, w tym w największy na Bliskim Wschodzie kompleks rafineryjny Ras Tanura w Arabii Saudyjskiej. Przekłada się to na zmniejszanie regionalnych mocy produkcyjnych również w tym segmencie rynku.

Perspektywy

Poza trwającą blokadą cieśniny Ormuz wyzwaniem dla produkcji i krótkoterminowej przyszłości eksportu z regionu jest to, że infrastruktura energetyczna państw Zatoki oraz tankowce, także poza samą cieśniną, stały się celem ataków Teheranu. Iran liczy tym samym zapewne na zwiększenie kosztów konfliktu dla sąsiadów i ich działania na rzecz jego wygaszenia. Wraz z przedłużaniem się zamknięcia cieśniny Ormuz ataki takie będą potęgować niepokój na rynku i ryzyka ograniczenia dostępności infrastruktury, a więc dostaw surowców i produktów z regionu w dłuższym okresie. Trwalsze zniszczenia lub dłuższe zamknięcia wydobycia przełożą się na trudniejsze wznowienie produkcji nawet po ustaniu wojny. Wszystko to będzie podsycać zmienność i zwyżki cen, a zarazem stymulować kluczowych graczy i importerów surowca do działań na rzecz umożliwienia wznowienia transportu przez Ormuz.

Tego typu starania widoczne są m.in. ze strony USA, Chin, ale też np. Francji. Polegają one z jednej strony na naciskach (przede wszystkim Pekinu) na Iran, by umożliwił żeglugę i handel, z drugiej zaś – na amerykańskich pomysłach udzielenia gwarancji dla ubezpieczycieli i/lub zapewnienia tankowcom eskorty. Działaniom tym sprzyjać będzie prognozowane wyczerpywanie się irańskich sił i środków, co powinno się przekładać na zmniejszanie skali ataków.

Tonująco na sytuację rynkową wpływa również fakt, że na 2026 r. prognozowana była (m.in. przez Międzynarodową Agencję Energii, MAE) nadpodaż ropy, spowodowana m.in. ograniczonym w związku z sytuacją gospodarczą tempem wzrostu popytu na świecie i zwiększaniem produkcji na Bliskim Wschodzie i w Ameryce Północnej. W skali całego świata zapasy surowca są według MAE największe od 2021 r. Ponadto od co najmniej kilku tygodni, wraz z gromadzeniem sił militarnych USA w regionie, rynki szykowały się do wojny, co było widoczne w uprzedzających jej wybuch wzrostach cen ropy. Wreszcie, może nawet szybciej niż moce produkcyjne na Bliskim Wschodzie, spada obecnie – na skutek zniszczeń w państwach Zatoki czy cięć produkcji w państwach azjatyckich – popyt rafinerii na ropę.

Mogą to być jedne z przyczyn relatywnie ograniczonych zwyżek notowań surowej ropy w ostatnich dniach (w trakcie kryzysu naftowego w latach 70. wzrosły one czterokrotnie, a po rozpoczęciu rosyjskiej agresji na Ukrainę Brent kosztował nawet ponad 120 dolarów za baryłkę). Zarazem w przypadku długotrwałego konfliktu w Zatoce Perskiej sytuacja będzie się szybko odwracać. Według ministra energetyki Kataru w najbliższych dniach można się spodziewać wówczas dalszych cięć produkcji ropy w regionie, a jej cena może w ciągu kilku tygodni sięgnąć 150 dolarów. Wagę problemów zwiększy fakt, że zamknięcie cieśniny Ormuz uniemożliwia dostęp nie tylko do dotychczas eksportowanych wolumenów surowca, lecz także do tych bodaj najważniejszych w skali globu, czyli rezerwowych (głównie w Arabii Saudyjskiej), pozwalających w normalnych warunkach dostosowywać produkcję do zmian popytu na światowych rynkach.

Zarówno obecne wyzwania, jak i ewentualność dłuższego kryzysu na rynku naftowym (podobnie zresztą jak gazowym) sprzyjają energetycznym interesom Rosji, która miałaby perspektywy zwiększenia wolumenów ograniczonego sankcjami eksportu oraz jego wartości. Potwierdzają to deklaracja Nowego Delhi o chęci kupowania rosyjskiej ropy i LNG, tymczasowe poluzowanie sankcji USA na dostawy do Indii i pojawiające się w Europie głosy o potrzebie rewizji dotychczasowej polityki dotyczącej surowców rosyjskich i nie tylko spowolnienia odchodzenia od ich importu, lecz także zwiększenia go i na przykład poluźniania unijnych sankcji. Dodatkowo wojna w Zatoce stwarza Moskwie możliwość ponownego instrumentalnego wykorzystywania swoich dostaw. Świadczy o tym chociażby sugestia Władimira Putina o rozważaniu opcji przekierowania eksportu rosyjskiego gazu z Europy na bardziej potrzebujące i obiecujące rynki.

Mapa. Kluczowa infrastruktura naftowa w rejonie Półwyspu Arabskiego w kontekście blokady cieśniny Ormuz

Źródło: opracowanie własne na podstawie S&P Global Platts.