Stabilna stagnacja: sytuacja gospodarcza Węgier po 16 latach rządów Orbána

Po 16 latach nieprzerwanych rządów Viktora Orbána Węgry należą do państw UE o najbardziej specyficznym modelu polityczno-gospodarczym. Po 2010 r. władze w Budapeszcie konsekwentnie odchodziły od liberalnego paradygmatu transformacyjnego, deklarując budowę „suwerennej” gospodarki i silnej roli państwa w kształtowaniu procesów rozwojowych. W drugiej dekadzie XXI wieku udało się doprowadzić do stabilizacji finansów publicznych, spadku bezrobocia oraz przyspieszenia wzrostu w warunkach korzystnej koniunktury światowej i wysokiego napływu środków unijnych. Jednocześnie model ten od początku opierał się na selektywnej redystrybucji korzyści, uprzywilejowaniu lojalnych wobec władzy elit gospodarczych oraz utrwalaniu zależności od kapitału zagranicznego i eksportu. W kolejnych latach narastały problemy związane m.in. z niską produktywnością przedsiębiorstw krajowych oraz niedostatecznymi inwestycjami w kapitał ludzki i innowacyjność. Wstrząsy po 2020 r. – pandemia COVID-19, inwazja Rosji na Ukrainę i kryzys energetyczny – oraz narastający konflikt z instytucjami UE, którego kulminację stanowiło wstrzymanie wypłat znacznej części środków unijnych, nie były źródłem tych problemów, lecz gwałtownie ujawniły już wcześniej narastające słabości.

Utrzymująca się w ostatnich latach stagnacja gospodarcza wskazuje, że model ukształtowany w okresie rządów Orbána wyczerpał swój potencjał i stał się barierą konwergencji Węgier z gospodarkami bardziej rozwiniętych państw UE.

Nieortodoksyjna polityka gospodarcza Fideszu: główne założenia

Po objęciu władzy przez Viktora Orbána w 2010 r. Węgry znajdowały się w trudnej sytuacji makroekonomicznej, będącej konsekwencją globalnego kryzysu finansowego, który doprowadził gospodarkę do głębokiej recesji (w 2009 r. tamtejszy PKB spadł o 6,8%). W 2008 r., w celu uniknięcia niewypłacalności, rząd socjalistów skorzystał z pakietu pomocowego o wartości 20 mld euro, udzielonego przez Międzynarodowy Fundusz Walutowy (MFW) i UE. Nowy gabinet przypisywał poprzednim władzom odpowiedzialność za zły stan finansów publicznych, jednocześnie krytykując realizowaną w 2009 r. politykę konsolidacji fiskalnej, w tym cięcia wydatków socjalnych wprowadzone przez ówczesny rząd techniczny. Partia Orbána, dysponując wraz z chadekami (KDNP) większością konstytucyjną w parlamencie, dążyła do przebudowy dotychczasowego porządku politycznego i gospodarczego[1]. Początek trwających do dzisiaj rządów koalicji Fidesz–KDNP był okresem intensywnych reform, które nie układały się jednak w spójną strategię rozwojową i często miały charakter reaktywny. Wprowadzane rozwiązania są określane pojęciem „orbanomika”, odnoszącym się do nieortodoksyjnej polityki gospodarczej, oznaczającej odejście władz węgierskich od dominujących modeli i charakteryzującej się licznymi sprzecznościami. Polityka gospodarcza Fideszu opiera się na paradoksie „socjalizmu dla bogatych i kapitalizmu dla biednych”, ponieważ głównymi beneficjentami wprowadzanych rozwiązań stały się wyższa klasa średnia i związane z władzą elity gospodarcze.

Na początku rządów Fideszu przeprowadzono szeroko zakrojone reformy fiskalne. Dotychczasowe stawki podatku dochodowego od osób fizycznych (18% i 36%) zastąpiono jednolitą stawką liniową w wysokości 16% (od 2016 r. – 15%). Równolegle 16-procentowy podatek dochodowy od przedsiębiorstw został zróżnicowany na dwie stawki: 19% oraz preferencyjną 10% (które od 2017 r. zastąpiła jednolita stawka CIT w wysokości 9%, najniższa w UE). W celu zrekompensowania spadku wpływów z podatków bezpośrednich rząd w 2012 r. podwyższył podstawowy VAT z 25% do 27% (jest on aktualnie najwyższy w UE)[2] oraz wprowadził pakiet nadzwyczajnych podatków sektorowych, nakładanych przede wszystkim na banki i podmioty działające w branżach zdominowanych przez kapitał zagraniczny, takich jak energetyka, handel i telekomunikacja. Politykę tę uzupełniały działania o charakterze jednorazowym, w tym przejęcie środków z otwartych funduszy emerytalnych.

Po 2010 r. rząd Orbána postawił sobie za cel ograniczenie roli kapitału zagranicznego w gospodarce[3]. Wartość bezpośrednich inwestycji zagranicznych (BIZ) w relacji do PKB wykazywała w czasie władzy prawicy wyraźną tendencję spadkową: z 76% w 2009 r. zmalała do 60% w 2022 r., co oznaczało najgłębszy spadek w regionie. W latach 2004–2010 poprzednie gabinety przeznaczyły na subsydia dla przedsiębiorstw łącznie 612,2 mln dolarów, z czego niemal 98% trafiło do firm międzynarodowych, a jedynie ok. 2% do podmiotów krajowych. W okresie 2011–2018 rząd ponad dwukrotnie zwiększył skalę wsparcia tych ostatnich – do ok. 1,3 mld dolarów – przy jednoczesnym 10-krotnym wzroście udziału rodzimych firm w podziale środków. Doprowadziło to do wzmocnienia kapitału narodowego w wybranych sektorach uznanych przez władze za strategiczne z punktu widzenia kontroli politycznej – przede wszystkim w mediach, bankowości i energetyce. Równolegle władze dążyły do wzmocnienia obecności nad Dunajem podmiotów z branży produkcyjnej, z którymi podpisano kilkadziesiąt umów o współpracy strategicznej. W efekcie kraj umocnił swoją pozycję jako hub produkcyjny dla niemieckich marek motoryzacyjnych, takich jak Audi, Mercedes i BMW. W latach 2010–2019 wartość produkcji przemysłu motoryzacyjnego na Węgrzech wzrosła o 165% – głównie dzięki ekspansji firm należących do niemieckiego kapitału – a obecnie sektor ten odpowiada za ok. 25% tamtejszego eksportu.

Faworyzowanie kapitału krajowego w wybranych usługach stanowiących zaplecze instytucjonalne władzy, przy jednoczesnym stosowaniu hojnych zachęt wobec kapitału zagranicznego w przemyśle wytwórczym, a także renacjonalizacja przedsiębiorstw oraz administracyjna ingerencja w ceny energii świadczą o konsekwentnym wzmacnianiu roli państwa w gospodarce. Procesowi temu towarzyszyło jednocześnie postępujące upolitycznienie sfery ekonomicznej, widoczne zwłaszcza w nasilającej się od 2010 r. oligarchizacji, polegającej na preferencyjnym traktowaniu przedsiębiorstw powiązanych z obozem rządzącym. W praktyce kierownictwo Fideszu uzyskało decydujący wpływ na to, które podmioty mogły wejść do kręgu beneficjentów polityki państwa i korzystać z nieformalnych przywilejów finansowych. Kluczowym mechanizmem akumulacji majątku przez lojalną wobec rządu elitę biznesową stały się zamówienia publiczne[4]. Po 2010 r. skala korupcji w tym obszarze wyraźnie wzrosła, istotną rolę odgrywał także transfer aktywów państwowych za pośrednictwem fundacji i spółek o nieprzejrzystej strukturze własności, powiązanych faktycznie z osobami z otoczenia partii rządzącej. Liczne afery majątkowe z udziałem bliskich władzy elit zostały udokumentowane przez niezależne media. Ukształtowany w ten sposób system klientelistyczny, oparty na wymianie wzajemnych korzyści, sprzyja konsolidacji zaplecza politycznego władzy.

Bilans lat 2010–2025: przegląd wybranych wskaźników makroekonomicznych

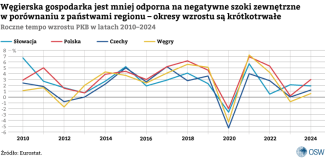

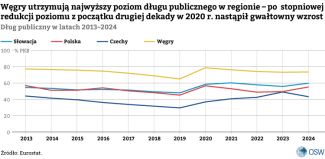

Uwarunkowania gospodarcze początku rządów Fideszu oraz późniejsza poprawa sytuacji makroekonomicznej stworzyły ramy dla trwałych zmian w sposobie prowadzenia polityki gospodarczej. W 2009 r., jeszcze przed przejęciem władzy przez prawicową koalicję, PKB Węgier spadł o 6,8%, dług publiczny osiągnął poziom 77% PKB, a stopa bezrobocia przekroczyła 10%. Orbán objął rządy już po bolesnych reformach uzgodnionych z MFW, jednak jego działania ponownie podważyły zaufanie rynków finansowych i inwestorów. Kiedy w 2012 r. gospodarka węgierska ponownie weszła w fazę recesji (spadek PKB o 1,7%), wprowadzono korektę przyjętego kursu, zakładającą m.in. podwyżkę stawki VAT oraz ograniczenie skali wydatków socjalnych.

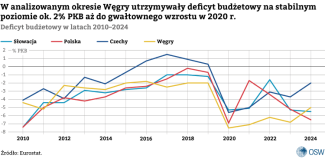

Węgierska gospodarka powróciła na ścieżkę względnie trwałego wzrostu po 2012 r. Okres drugiej połowy dekady zbiegł się z globalnym ożywieniem gospodarczym, z którego państwa Europy Środkowej w istotnym stopniu skorzystały. W tym czasie gospodarka Węgier rosła średnio o 2,7% rocznie, saldo napływu BIZ pozostawało dodatnie, wyraźnie wzrosło zatrudnienie, a poziom ubóstwa uległ obniżeniu. Jednocześnie dług publiczny zmniejszył się z ok. 80% PKB do 65%, a deficyt budżetowy wynosił ok. 2,6% PKB. Równolegle, mimo okresowych napięć w relacjach z Brukselą, napływ środków unijnych pozostawał stabilny; w ramach finansowych 2014–2020 Węgry otrzymały ok. 22,5 mld euro[5].

Kilkuletni okres relatywnej prosperity zakończył się wraz z kryzysem wywołanym pandemią COVID-19 – w 2020 r. PKB Węgier spadł o 4,3%. Jednocześnie wyraźnie pogorszył się stan finansów publicznych: deficyt budżetowy przekroczył 7% PKB, a dług publiczny wzrósł do blisko 80% PKB, co oznaczało odejście od wcześniej utrzymywanej dyscypliny fiskalnej. Krótkotrwałe ożywienie po pandemii nie zostało przy tym utrzymane – w 2023 r. PKB ponownie obniżył się o 0,8%, wprowadzając gospodarkę w fazę stagnacji w warunkach spadających inwestycji i wciąż poważnych wyzwań zewnętrznych, w tym ograniczonego dostępu do środków unijnych. W latach 2023–2024 gospodarka węgierska dwukrotnie znalazła się w recesji technicznej (spadek PKB przez co najmniej dwa kolejne kwartały). Spowolnienie dodatkowo pogłębiała restrykcyjna polityka monetarna banku centralnego, ukierunkowana na ograniczenie presji inflacyjnej. Wskaźnik PKB na mieszkańca według parytetu siły nabywczej wyniósł w 2024 r. 77% średniej unijnej – słabszy wynik odnotowały jedynie Słowacja, Łotwa, Grecja i Bułgaria. Równocześnie kraj charakteryzował się najniższym w całej Unii Europejskiej poziomem rzeczywistej konsumpcji indywidualnej per capita według parytetu siły nabywczej (72% średniej). Świadczy to o ograniczonej redystrybucji efektów wzrostu gospodarczego na rzecz gospodarstw domowych i koreluje zarówno z utrzymującą się wysoką inflacją, jak i z niskim udziałem płac w PKB.

Władze liczyły na odbicie gospodarki w 2025 r., szczególnie w obliczu zbliżających się wyborów parlamentarnych zaplanowanych na kwiecień br. Dane ze stycznia wskazują jednak, że realny PKB Węgier w minionym roku wzrósł jedynie o 0,3% r/r. Wzrost ten ograniczyły przede wszystkim słaba dynamika produkcji przemysłowej (w pierwszych 11 miesiącach 2025 r. odnotowano spadek o 3,5% r/r) oraz powiązany z nią eksport, podczas gdy głównymi motorami aktywności gospodarczej pozostawały sektor usług i budownictwo.

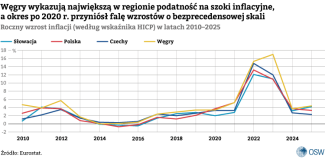

Jednym z kluczowych symptomów końca relatywnej prosperity Węgier jest wciąż wysoka inflacja konsumencka. W rezultacie ekspansywnej polityki fiskalnej i monetarnej jeszcze przed 2020 r. tempo wzrostu cen na Węgrzech przewyższało poziomy notowane w większości państw regionu. Po wybuchu pandemii COVID-19 oraz rosyjskiej inwazji na Ukrainę wskaźnik ten osiągnął bezprecedensowe wartości: w 2022 r. średnioroczna inflacja wyniosła 15,3%, a w 2023 r. wzrosła do ok. 17%. Między wrześniem 2022 r. a listopadem 2023 r. Węgry w każdym miesiącu odnotowywały najwyższe wskaźniki w tym zakresie w UE. W 2024 r. nastąpił gwałtowny spadek dynamiki cen do poziomów zbliżonych do pozostałych państw regionu. Korekta ta miała jednak charakter głównie statystyczny i tymczasowy (efekt wysokiej bazy, spadku cen surowców i osłabienia konsumpcji), a nie rzeczywisty. Jednocześnie według danych za 2024 r. realne wynagrodzenia zwiększyły się o 8,9% r/r, co oznacza, że dynamika płac przewyższała tempo wzrostu cen konsumpcyjnych, częściowo kompensując wcześniejszy spadek siły nabywczej gospodarstw domowych.

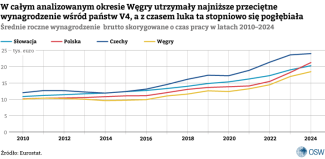

Węgry jako jedyne państwo regionu odnotowywały w drugiej dekadzie XXI wieku systematyczny spadek udziału płac w PKB. Nawet w jej drugiej połowie – czyli okresie prosperity rządów Orbána – tempo wzrostu wynagrodzeń pozostawało wolniejsze niż w innych krajach regionu, czemu sprzyjała słaba pozycja związków zawodowych (ok. 7% uzwiązkowienia – jeden z najniższych wskaźników w UE). Kraj należy także do państw o najniższych zarobkach w UE – zarówno pod względem płacy minimalnej (727 euro), jak i przeciętnych pensji. W 2024 r. średnie roczne wynagrodzenie brutto wyniosło tam 18,5 tys. euro, co plasowało Węgry na trzecim miejscu od końca (po Bułgarii i Grecji) i oznaczało utrzymywanie się wyraźnej luki dochodowej wobec średniej unijnej, potwierdzając ograniczoną konwergencję płacową.

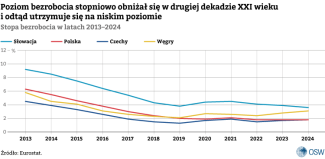

Do osiągnięć polityki gospodarczej rządów Orbána należy spadek bezrobocia – z poziomu przekraczającego 11% w 2010 r. do 5,8% w 2013 r., a nawet 2,1% w 2019 r. Stanowiło to częściowo efekt szerokiego programu robót publicznych, którym pod koniec 2013 r. objęto niemal 300 tys. osób. Od 2022 r. notowany jest ponowny wzrost bezrobocia, a produktywność pracy – po uwzględnieniu parytetu siły nabywczej – pozostaje na poziomie o ok. 30% niższym od średniej unijnej[6].

Wyzwania zewnętrzne jako katalizatory kryzysu

Wydarzenia globalne po 2020 r. obnażyły wysoką podatność gospodarki funkcjonującej pod rządami Orbána na wstrząsy zewnętrzne i zakończyły okres relatywnie stabilnego wzrostu minionych lat. Podobnie jak w czasie światowego kryzysu finansowego z lat 2008–2009, gospodarka węgierska doświadczyła silniejszego załamania niż większość państw regionu (w tym Czechy i Słowacja o zbliżonej wielkości gospodarek), co wskazuje na jej niską odporność i sugeruje istnienie ważnych uwarunkowań wewnętrznych pogłębiających skalę szoku. W narracji władz odpowiedzialność za pogorszenie koniunktury przypisuje się przede wszystkim czynnikom zewnętrznym, takim jak pandemia COVID-19, wojna na Ukrainie czy sankcje nałożone na Rosję. W rzeczywistości wydarzenia te uwidoczniły strukturalne ograniczenia węgierskiego modelu wzrostu, opartego na napływie kapitału zagranicznego, eksporcie i ekspansywnej polityce budżetowej.

W odpowiedzi na kryzys pandemiczny rząd wdrożył silne bodźce budżetowe, obejmujące szerokie programy transferowe, ulgi podatkowe i subsydia, które utrzymywano także po zniesieniu restrykcji sanitarnych. Równolegle w latach 2021–2022 zastosowano przedwyborcze zwiększenie wydatków publicznych, co w warunkach ograniczonej podaży doprowadziło do „przegrzania” popytu – zwłaszcza że wzrost płac i transferów nie był skorelowany ze wzrostem produktywności.

Z kolei rosyjska pełnoskalowa inwazja na Ukrainę w 2022 r. doprowadziła do głębokiego rozregulowania europejskich rynków energii i wywołała bezprecedensowy skok cen surowców. Węgry okazały się szczególnie podatne na wstrząsy ze względu na wysokie uzależnienie od rosyjskich dostaw oraz prowadzoną od ponad dekady politykę administracyjnego obniżania cen energii. W rezultacie w kwietniu 2022 r. węgierscy konsumenci płacili za energię elektryczną i gaz odpowiednio o ok. 60% i 75% mniej niż średnia unijna. Utrzymanie tak niskiego poziomu cen było jednak możliwe wyłącznie dzięki stałemu wsparciu ze strony państwa: przed wybuchem wojny program dopłat kosztował budżet ok. 450 mld forintów (ok. 1,17 mld euro) rocznie, natomiast w 2022 r. jego koszt przekroczył 1 bln forintów (2,6 mld euro)[7].

Zaostrzenie polityki monetarnej przez Węgierski Bank Narodowy pogłębiło problemy gospodarcze tego okresu. W kwietniu 2022 r. stopa bazowa wynosiła 5,4%, jednak pod presją szybko narastającej inflacji została do lipca podniesiona do 13%. Tak wysoki poziom stóp procentowych utrzymywał się przez wiele miesięcy, istotnie ograniczając inwestycje i dynamikę wzrostu gospodarczego. Do grudnia 2024 r. stopa bazowa spadła do 6,5%, lecz nadal należała do najwyższych w UE. Równolegle osłabienie forinta zwiększyło koszty importu (zwłaszcza energii), wzmocniło presję inflacyjną i zmusiło bank centralny do utrzymywania restrykcyjnej polityki pieniężnej, co dodatkowo ograniczało inwestycje i popyt krajowy. Deprecjacja forinta przyniosła krótkoterminowe korzyści eksporterom, jednak miały one ograniczone przełożenie na gospodarkę krajową.

Na zewnętrzne czynniki destabilizujące gospodarkę w tym okresie nałożyło się zamrożenie środków unijnych dla Węgier, co dodatkowo istotnie osłabiło potencjał wzrostu. Przez wiele lat państwo to należało do grona największych beneficjentów netto budżetu UE. W latach 2014–2020 otrzymywało – w relacji do PKB – najwyższe wsparcie z unijnych programów strukturalnych w regionie, średniorocznie na poziomie 3,2%. W nowej perspektywie finansowej Budapeszt mógł liczyć na ok. 22 mld euro z Funduszu Spójności oraz 5,8 mld euro z Instrumentu na rzecz Odbudowy i Zwiększania Odporności (RRF), co łącznie odpowiadało ok. 20% PKB. W grudniu 2022 r. Komisja Europejska (KE) podjęła jednak bezprecedensową decyzję o zablokowaniu środków unijnych w ramach mechanizmu warunkowości, co oznaczało dla Węgier utratę kluczowej dźwigni wzrostu. Mimo częściowego odblokowania funduszy w 2023 r. nadal wstrzymane pozostaje ok. 8,4 mld euro z Funduszu Spójności i 9,5 mld euro z RRF, a część alokacji bezpowrotnie przepadła. Dodatkowo kary finansowe nakładane przez TSUE zwiększają obciążenia budżetowe. Problem ma charakter strukturalny i wynika z trwałego konfliktu między modelem rządzenia Orbána a zasadami UE, ograniczając potencjał rozwojowy gospodarki. Próby kompensowania braków finansowaniem z Chin – głównie w formie pożyczek – nie zastępują bezzwrotnych grantów unijnych i zwiększają ryzyka fiskalne.

W pułapce problemów strukturalnych

Na Węgrzech utrwalił się model rozwojowy oparty na silnej zależności od kapitału zagranicznego oraz produkcji o niskiej i średniej wartości dodanej. Kraj pełni przede wszystkim funkcję zaplecza produkcyjno-montażowego dla międzynarodowych koncernów, a w trakcie następujących po sobie czterech kadencji rządów Orbána nie doszło do istotnego zmniejszenia luki produktywności między przedsiębiorstwami krajowymi a zagranicznymi.

Realnym sprawdzianem zdolności Węgier do wyjścia z pułapki średniego dochodu i awansu przemysłowego byłoby pojawienie się krajowych, konkurencyjnych producentów i eksporterów mogących podejmować aktywność na rynkach międzynarodowych. Jednym z głównych ograniczeń w tym zakresie pozostaje funkcjonowanie biznesu w warunkach systemu oligarchicznego, w którym elity gospodarcze nie są wyłaniane w drodze otwartej konkurencji rynkowej, lecz lojalności politycznej. Mimo że kapitał krajowy zajmuje centralne miejsce w retoryce gospodarczej Fideszu przyjęty model nie doprowadził ani do odwrócenia spadkowego trendu produktywności przedsiębiorstw krajowych, ani do ograniczenia ich strukturalnego podporządkowania w sektorach eksportowych. Z danych Organizacji Współpracy Gospodarczej i Rozwoju wynika, że w latach 2010–2020 udział krajowej wartości dodanej w eksporcie brutto Węgier oscylował wokół 50% i należał do najniższych w regionie (dla porównania: w Czechach było to ok. 60%, a w Rumunii – ok. 70%).

Szczególnie istotną rolę w węgierskim eksporcie odgrywa przemysł motoryzacyjny – w tym produkcja komponentów do samochodów elektrycznych – który przyciągnął największy strumień zachodniego i azjatyckiego kapitału oraz odpowiada obecnie za ok. 8–9% PKB. Wysoka koncentracja sektorowa sprawia, że cała gospodarka jest nadmiernie wrażliwa na wahania koniunktury w jednej branży, w tym na cykle inwestycyjne i popytowe w Niemczech – jako głównym kierunku eksportu – oraz w globalnym przemyśle samochodowym[8]. Jednocześnie rosnąca obecność chińskich producentów w sektorze elektromobilności zwiększa podatność gospodarki na skutki ewentualnych napięć handlowych między UE i Chinami. Dominacja motoryzacji, z centralną rolą montowni samochodowych, utrwala model oparty na taniej pracy, subsydiach i eksporcie, zamiast sprzyjać dywersyfikacji struktury gospodarczej, wzrostowi innowacyjności i budowie trwałych przewag konkurencyjnych.

Systemowa niezdolność do odejścia od produkcji o niskiej i średniej wartości dodanej wiąże się również z chronicznym niedofinansowaniem rozwoju kapitału ludzkiego oraz dominacją relatywnie niskowykwalifikowanej siły roboczej. Po 2010 r. rząd Orbána zaniedbał obszary kluczowe dla modelu wzrostu opartego na wiedzy i wysokiej wartości dodanej, w szczególności szkolnictwo oraz działalność badawczo-rozwojową. Już w latach 2010–2013 nakłady na edukację publiczną były jednymi z najniższych wśród państw Europy Środkowo-Wschodniej, a w okresie 2014–2020 spadły jeszcze bardziej, oscylując między 2,5 a 2,9% PKB – wyraźnie poniżej średniej unijnej. W 2020 r. Węgry należały do krajów o najniższych wydatkach na edukację podstawową i średnią w UE: średnia unijna wynosiła 3,5% PKB, podczas gdy w tym państwie było to jedynie 2,1%. Również szkolnictwo wyższe i instytuty badawcze zmagają się z niedofinansowaniem, odpływem kadr oraz rosnącą kontrolą polityczną, co ogranicza współpracę między nauką a biznesem. Nakłady na badania i rozwój (B+R) utrzymują się wyraźnie poniżej średniej unijnej i w ostatnich latach wynosiły ok. 1,5–1,7% PKB, wobec ok. 2,2% PKB w UE. Ich struktura jest przy tym silnie spolaryzowana – znaczną część działalności badawczo-rozwojowej realizują zagraniczne koncerny przemysłowe w ramach sektorów motoryzacyjnego i elektronicznego, podczas gdy krajowe małe i średnie przedsiębiorstwa słabo się w nią angażują.

Podsumowanie i perspektywy

Po 16 latach rządów Orbána węgierska gospodarka znalazła się w stanie „stabilnej stagnacji”, tracąc zdolność do konwergencji z bardziej rozwiniętymi państwami UE. Model wzrostu oparty na napływie kapitału zagranicznego, eksporcie oraz niskich kosztach pracy pozwalał na okresowe przyspieszenia – szczególnie w drugiej połowie drugiej dekady obecnego stulecia – lecz nie przełożył się na strukturalną modernizację ani trwały wzrost produktywności krajowych przedsiębiorstw. Nieortodoksyjna polityka gospodarcza Fideszu sprzyjała akumulacji kapitału przez wyższe warstwy społeczne, wybrane segmenty kapitału krajowego oraz międzynarodowe koncerny przemysłowe, jednocześnie ograniczając redystrybucję bogactwa na rzecz gospodarstw domowych. Częściowo równoważy to hojna polityka prorodzinna, choć w dużej mierze adresowana do klasy średniej[9]. Skutkuje to niskimi płacami, malejącym udziałem wynagrodzeń w PKB oraz trwałą luką dochodową wobec średniej unijnej. Oligarchizacja gospodarki, klientelistyczny system zamówień publicznych i upolitycznienie instytucji dodatkowo osłabiły konkurencję, innowacyjność oraz zdolność kraju do awansu w globalnych łańcuchach wartości. Rząd w Budapeszcie zakładał, że polityką obstrukcji decyzji UE wymusi odmrożenie funduszy oraz że powrót Donalda Trumpa do władzy ustabilizuje globalne otoczenie gospodarcze w sposób korzystny dla Węgier. Obie te kalkulacje okazały się jednak – jak dotąd – błędne.

Bez trwałego wsparcia zewnętrznego obecny model wzrostu okazuje się strukturalnie nie do utrzymania. Trzy główne agencje ratingowe – Moody’s, S&P i Fitch Ratings – przewidują negatywną perspektywę ratingową gospodarki węgierskiej (stan na grudzień 2025 r.), co odzwierciedla narastające ryzyka fiskalne, instytucjonalne i polityczne. Załamanie gospodarcze otworzyło jednocześnie nową przestrzeń polityczną dla opozycji, opartej na zmianie pokoleniowej, podnoszącej postulaty antykorupcyjne oraz wykorzystującej narastającą frustrację ekonomiczną społeczeństwa. Partia Pétera Magyara – dążąca do demontażu obecnego układu polityczno-gospodarczego oraz przywrócenia dostępu do zamrożonych środków unijnych – stanowi dziś realne wyzwanie dla obozu władzy. Od momentu konsolidacji systemu po 2010 r. niepewność co do jego trwałości nigdy nie była tak wysoka jak w przededniu wyborów w kwietniu 2026 r.

[1] A. Sadecki, Państwo stanu wyższej konieczności. Jak Orbán zmienił Węgry, OSW, Warszawa 2014, osw.waw.pl.

[2] W przypadku niektórych kategorii produktów i usług stawka VAT wynosi 5 i 18%.

[3] Według wyliczeń E. Voszki w latach 1989–2008 na Węgrzech zrealizowano bezpośrednie inwestycje zagraniczne o łącznej wartości 60 mld dolarów, co oznaczało drugi najwyższy poziom BIZ per capita wśród państw Grupy Wyszehradzkiej (po Czechach).

[4] D. Jancsics, A korrupció szociológiája – A kisstílű megvesztegetéstől a közpénzek ellopásáig Magyarországon, HVG könyvek, Budapest 2025.

[5] Cohesion Data. Hungary, Komisja Europejska, cohesiondata.ec.europa.eu.

[6] Przy tej samej liczbie przepracowanych godzin przeciętny węgierski pracownik generuje mniej niż trzy czwarte wartości dodanej w porównaniu z przeciętnym pracownikiem w UE.

[7] G. Scheiring, Az orbanizmus kimerülése, Új Egyenlőség, 14.11.2025, ujegyenloseg.hu.

[8] R. Stehrer, How Trump’s new tariffs will impact the EU’s already struggling automotive industry, The Vienna Institute for International Economic Studies, 1.04.2025, wiiw.ac.at.

[9] I. Gizińska, Postępujący spadek liczby ludności Węgier: cała nadzieja we wzroście dzietności, „Komentarze OSW”, nr 658, 14.04.2025, osw.waw.pl.