Chaos to błogosławieństwo. Atak na Iran a przyszłość sankcji na rosyjską ropę

Odnotowywany od połowy 2025 r. spadek rosyjskich dochodów naftowo-gazowych – powodowany obniżeniem ceny ropy na rynku, a także mocnym rublem – pogłębił się na skutek znacznej przeceny surowca z Rosji w ostatnich miesiącach zeszłego roku. Dyskont ten był efektem zwiększenia presji sankcyjnej państw zachodnich i intensyfikacji ich aktywności dyplomatycznej wobec państw trzecich, co poskutkowało zauważalnym zmniejszeniem dostaw do kluczowego odbiorcy rosyjskiej ropy – Indii. Pogłębienie się dyskontu na ten surowiec do rekordowych poziomów świadczyło o skuteczności wprowadzanych przez Zachód restrykcji, jeśli stosuje się je w sposób skoordynowany przy sprzyjających uwarunkowaniach rynkowych (niskie ceny globalnie, dostępność alternatywnych źródeł).

Rynkowa niepewność wywołana atakiem USA i Izraela na Iran niesie jednak ze sobą znaczny potencjał odwrócenia niekorzystnych dla Moskwy trendów. Im dłuższa blokada cieśniny Ormuz, tym głębsze i trwalsze obniżenie podaży ropy z Zatoki Perskiej, co podnosi atrakcyjność dostaw z Rosji jako kluczowego eksportera dla azjatyckich odbiorców. Przeciągający się kryzys naftowy przełożyłby się zatem pozytywnie na jej dochody naftowo-gazowe – dzięki zniwelowaniu dyskontu na surowiec z tego kraju oraz faktycznemu osłabianiu efektywności instrumentów sankcyjnych ze względu na wzrost zainteresowania importerów dostawami z Rosji w obliczu braku alternatywy. Scenariusz ten zwiększa też prawdopodobieństwo zanikania wśród państw zachodnich woli politycznej wdrażania restrykcji wobec Moskwy.

Przerwany cios – perspektywa wzrostu cen

Dla eksporterów rosyjskiej ropy rozpoczęty 28 lutego 2026 r. atak USA i Izraela na Iran stanowi nad wyraz korzystną okoliczność – przede wszystkim z uwagi na to, że znacząco zaostrza rywalizację o dostępne na rynku ilości surowca. Ze względu na relatywnie niską (jeszcze do niedawna) cenę ropy i jej nadpodaż odbiorcy i pośrednicy nie interesowali się kupnem rosyjskich baryłek z powodu problematyczności ich dostaw. W warunkach mniej sprzyjających – tak jak to ma miejsce w przypadku blokady cieśniny Ormuz, co skrajnie utrudnia eksport z krajów Zatoki Perskiej – surowiec ten znowu staje się atrakcyjny, będąc dla wielu odbiorców (głównie azjatyckich) alternatywą, i to o sporym wolumenie. Na nagły wzrost zainteresowania dostawami z Rosji wskazują obniżenie dyskontu na jej ropę (w pierwszym tygodniu marca zmalał on o 5 dolarów), a także doniesienia medialne o zwiększeniu importu przez Indie[1].

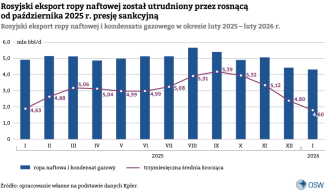

Zwyżka cen rosyjskiego surowca stanowi rynkowy sygnał zwiastujący niwelowanie efektów sankcji, których skuteczność zdecydowanie wzrosła na przestrzeni ostatnich miesięcy 2025 r. Wprowadzone przez USA, UE i Wielką Brytanię w październiku 2025 r. restrykcje znacząco utrudniły Rosji sprzedaż ropy (zob. Aneks), co uszczuplało dochody tego państwa. Desygnacje w odniesieniu do kluczowych producentów, z których najmocniejszy cios stanowiło wpisanie na amerykańskie listy sankcyjne koncernów Rosnieftʹ i Łukoil, spowodowały, że restrykcje objęły znakomitą większość wydobywanego w tym kraju surowca. Niechęć pośredników oraz odbiorców końcowych do podejmowania ładunków z Rosji odbiła się na eksporcie morskim, obniżając całość sprzedawanych wolumenów.

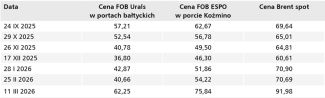

Jednocześnie w rosyjskich portach doszło do istotnej przeceny surowca – od końca października do końca grudnia 2025 r. cena ropy poszła mocno w dół, po czym niewiele wzrosła na początku 2026 r. w reakcji na ceny globalne. Dyskonty na oba gatunki rosyjskiej ropy sprzedawanej w portach – Urals i ESPO – osiągnęły wysokie poziomy, zbliżając się do tych z 2023 r., i pod koniec lutego 2026 r. wyniosły odpowiednio ok. 30 oraz 16 dolarów. Październikowe restrykcje najprawdopodobniej powiększyły zatem nie tylko koszty transportu dla operatorów tankowców i pośredników – rynek musiał bowiem poważnie potraktować ryzyko objęcia sankcjami wtórnymi również odbiorców końcowych, co poskutkowało żądaniem przez tychże większych upustów z uwagi na to zagrożenie.

Spadkowy trend wyhamował wraz z początkiem marca przez atak USA i Izraela na Iran, co pociągnęło za sobą globalny wzrost cen surowca oraz wzbudziło obawy o przerwanie dostaw z Zatoki Perskiej. W reakcji na ograniczenie podaży odbiorcy azjatyccy zwrócili się ponownie po relatywnie łatwo dostępny surowiec z Rosji, co wywindowało jego cenę. Pojawiły się także doniesienia o pojedynczych transakcjach[2], w których uzgodniono stawkę wyższą o 4–5 dolarów za baryłkę od tej za zachodnią markę Brent– ze względu na nagłą konieczność zapewnienia wolumenów dla indyjskich rafinerii.

Tabela. Dzienne ceny rosyjskich gatunków ropy w formule FOB i zachodniej marki referencyjnej Brent na rynku spotowym w okresie od 24 września 2025 do 11 marca 2026 roku (w dolarach)

Źródło: opracowanie własne na podstawie danych Argus i EIA.

Odwrót Indii, „wsparcie” Chin

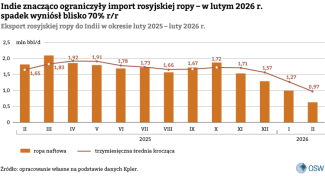

Kolejnym uwidocznionym dotychczas skutkiem presji sankcyjnej jest zmiana wielkości i struktury eksportowej rosyjskiego surowca. Od października 2025 r. do końca lutego 2026 r. odnotowywano spadek sprzedaży rosyjskiej ropy transportowanej przede wszystkim drogą morską. Spośród trzech najistotniejszych odbiorców surowca z Rosji (Chin, Indii i Turcji – łącznie ok. 90% całości jej eksportu) jedynie Chiny nie zmniejszyły dostaw w tym okresie. Szczególnie drastycznie zmalał import do Indii – o blisko 70%, zbliżając się do poziomów z połowy 2022 r., tj. ok. 650 tys. baryłek dziennie (bbl/d).

Należy zaznaczyć, że redukcja ta miała miejsce w sprzyjających warunkach rynkowych. W 2025 r. OPEC+ podjął decyzję o stopniowym odchodzeniu od cięć wydobycia, co wraz ze zwiększeniem produkcji surowca w krajach spoza kartelu – m.in. Brazylii czy Kanadzie – przyczyniło się do pojawienia się na rynku nowych, alternatywnych wolumenów rozluźniających konkurencję wśród importerów. Nowe Delhi mogło zwiększyć import z Arabii Saudyjskiej[3], testując także możliwość realizacji dostaw z Wenezueli[4]. Dodatkowo wprowadzony na początku 2026 r. unijny zakaz importu paliw rafinowanych z rosyjskiego surowca również przedefiniował realia rynkowe, zmuszając rafinerie z państw trzecich – w tym z Indii – do zrewidowania własnego portfolio importowego.

Prawdopodobnie najistotniejszym bodźcem stojącym za zmianą struktury importu Indii była jednak presja polityczna ze strony państw zachodnich, obecnie ulegająca osłabieniu. Negocjowane przez Nowe Delhi umowy handlowe ze Stanami Zjednoczonymi i z UE stanowiły dla zachodnich decydentów okazję do wywarcia nacisku, aby kraj ten zredukował swoją zależność od rosyjskiej ropy – szczególnie głośno i publicznie domagała się tego administracja Donalda Trumpa. W reakcji na blokadę cieśniny Ormuz doszło jednak do częściowej rewizji tej polityki – Waszyngton zezwolił na czasowe skupowanie przez indyjskie rafinerie rosyjskiego surowca znajdującego się już na tankowcach[5].

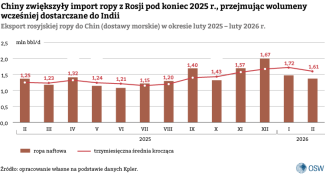

Spadek dostaw do Indii – o ok. 1 mln bbl/d – złagodziło przechwycenie części baryłek przez chińskich odbiorców. Pozwoliło to Rosjanom uniknąć głębszego załamania eksportu, ale wymusiło znaczną przecenę surowca. Konieczność zmniejszenia ceny wynikała nie tylko z mocniejszej pozycji przetargowej odbiorcy, lecz także ze zwyżki kosztów logistycznych – bałtyckie porty musiały w większym zakresie obsługiwać eksport do Chin, zamiast ekspediować ładunek na krótszą trasę do Indii.

Dylematy wewnętrzne: wydobycie, logistyka i budżet

Utrzymująca się presja sankcyjna zmusiła Rosjan do redukcji wydobycia krajowego surowca. Zmniejszenie produkcji ma tym większe znaczenie, że od kwietnia 2025 r. państwo to – w ramach decyzji OPEC+ o sukcesywnym odchodzeniu od ograniczeń wydobywczych – powinno stopniowo ją zwiększać. W styczniu 2026 r. tamtejsze wydobycie spadło drugi miesiąc z rzędu – do blisko 300 tys. bbl/d poniżej kwoty ustalonej w ramach kartelu.

Choć wolumenowo spadki wydobycia nie są duże, to ich wystąpienie wskazuje przede wszystkim na trudności logistyczne będące efektem sankcji. Wstrzymanie importu przez kluczowych odbiorców, „toksyczność” rosyjskiego ładunku oraz konieczność przekierowania części dostaw z europejskich portów Rosji z Indii do Chin poskutkowały ograniczeniem liczby dostępnych tankowców. Te jednostki, które podejmują się podróży, muszą pokonywać dłuższe dystanse bądź funkcjonują jako pływające magazyny, co dodatkowo zmniejsza dostępność statków umożliwiającą podtrzymanie tempa sprzedaży.

Sytuację komplikują aktywne wpisywanie na listy sankcyjne UE/Wielkiej Brytanii tankowców „floty cienia”[6] oraz ryzyko przejęcia jednostek przez kraje zachodnie, co zwiększa zagrożenia związane z przewozem rosyjskich ładunków i oddziałuje na pośredników. Do wzmożenia problemów logistycznych przyczyniają się także ukraińskie ataki na statki bądź infrastrukturę naftową – przede wszystkim w basenie Morza Czarnego. Osobną kwestię stanowi też gromadzenie zapasów wewnątrz Rosji. Według danych firmy Kpler z połowy lutego nieco ponad 50% zdolności magazynowych w tym kraju – odpowiadających ok. 16 mln baryłek – zostało zapełnionych, choć realna pojemność (po wliczeniu systemu Transniefti – państwowego operatora ropociągowego) jest większa[7].

Problemy związane z ograniczeniem eksportu oraz niskimi cenami rosyjskiej ropy podniósł pod koniec lutego rząd FR[8], który zasygnalizował możliwość rewizji w dół założonej w budżecie rocznej eksportowej ceny surowca[9], co zbliżyłoby ją do prognozy Centralnego Banku Rosji (regulator przewiduje w tym roku stawkę wynoszącą 45 dolarów za baryłkę)[10]. Pogłoski o nadchodzącej zmianie potwierdzili rosyjscy rządzący, informując o wstrzymaniu transakcji kupna/sprzedaży waluty i złota zgodnie z tzw. regułą budżetową – właśnie ze względu na konieczność rewizji założonej ceny. Decyzja ta chroni Fundusz Dobrobytu Narodowego przed dalszym uszczupleniem zgromadzonych w nim rezerw – w marcu 2026 r. środki płynne Funduszu wynosiły ok. 52 mld dolarów, tj. 1,7% PKB. Rząd wypłaca z niego środki dla uzupełnienia budżetu, kiedy cena eksportowa ropy jest niższa od bazowej. W przypadku faktycznego obniżenia ceny eksportowej władze stanęłyby przed dylematem, czy finansować wydatki przez zadłużenie – tj. obligacje emitowane w Rosji – czy je ciąć, co w warunkach wojennych stanowiłoby precedens.

Wnioski: blokada Ormuzu zwiększa ryzyko łagodzenia sankcji

Skala korzyści płynących dla Rosji zależy przede wszystkim od długotrwałości kryzysu w Zatoce Perskiej. Krótkoterminowo rosyjscy eksporterzy będą funkcjonować jako „ratunkowy” dostawca, wyprzedając surowiec zgromadzony na tankowcach i w kraju. Pozwoli to w pierwszej kolejności na długo wyczekiwane złagodzenie istniejących trudności logistycznych i uniknięcie ograniczeń wydobycia po miesiącach nasilającej się presji. Nie przełoży się to jednak na znaczący wzrost dochodów Federacji Rosyjskiej z eksportu ropy, jeśli ceny podniosą się tylko na krótki okres – zwłaszcza gdyby w niedługiej perspektywie czasowej żeglugę w Zatoce Perskiej przywrócono w pełni i surowiec od tamtejszych producentów wrócił na rynek.

Obserwowane od października 2025 r. trudności eksportowe FR – i idące za tym ich negatywne oddziaływanie na dochody sektora naftowo-gazowego – ilustrują przy tym podatność na presje i szoki zewnętrzne, którym Rosjanie nie są w stanie stawić czoła samodzielnie. Ukształtowana po 2022 r. zależność od kilku importerów – odbiorcy rosyjskiego surowca to głównie dwa–trzy kraje azjatyckie – stanowi strukturalną słabość modelu eksportu FR. Jednocześnie powiększenie się dyskontu świadczy o tym, że presja sankcyjna – szczególnie skoordynowana w ramach wielu zachodnich jurysdykcji i dysponująca narzędziami wdrażanymi na odpowiednią skalą – przynosi efekty.

Dłuższa blokada Zatoki Perskiej – trwająca co najmniej miesiąc i stanowiąca tym razem pozytywny dla Rosji szok zewnętrzny – będzie generować długoterminowe korzyści dla Moskwy, osłabiając presję sankcyjną. W obliczu znaczącej redukcji podaży i wyczerpywania się zapasów w krajach azjatyckich importerzy będą zmuszeni do regularnego sprowadzania rosyjskiego surowca pomimo restrykcji. Przy wysokich cenach spowoduje to obniżanie dyskontu, co pozytywnie przełoży się na dochody eksportowe FR i oddali konieczność rewizji założeń budżetowych. Co więcej, rosnące ryzyko trwalszego ograniczenia produkcji przez kraje Zatoki – ze względu na niemożność wyeksportowania produkcji i wyczerpane zdolności do jej magazynowania na miejscu – zmniejszy konkurencję dla rosyjskich baryłek. Fizyczne uszkodzenia infrastruktury naftowej w Zatoce Perskiej i konieczność jej naprawy będą oddziaływać na globalną podaż surowca. Im dłuższy przestój nastąpi w tym zakresie, tym większe korzyści odniesie rosyjski eksport.

Utrzymujące się dostatecznie długo wysokie ceny będą też skłaniać zachodnich decydentów do rewizji narzędzi sankcyjnych względem Rosji, na co wskazuje amerykańska decyzja o przyznaniu Indiom czasowego zezwolenia na kupno rosyjskiego surowca zgromadzonego na tankowcach. W krótszym terminie można się spodziewać osłabienia determinacji we wprowadzaniu nowych restrykcji, nie wykluczając przy tym pojawienia się głosów wzywających do rozluźnienia reżimu sankcyjnego w celu złagodzenia skutków kryzysu.

Kreml będzie wykorzystywał niepewną sytuację do propagandowego przedstawiania eksportu z Rosji jako stabilnego źródła węglowodorów – szczególnie wobec krajów azjatyckich. Fizyczny brak konkurencyjnych wolumenów z Zatoki Perskiej nie tylko wzmocni pozycję rosyjskich dostawców względem importerów, lecz także uwiarygodni polityczną narrację tamtejszych decydentów. Należy przy tym zaznaczyć, że odstąpienie przez państwa zachodnie od aktywnego stosowania polityki sankcyjnej wobec Moskwy postawi pod znakiem zapytania wolę polityczną Zachodu gospodarczej konfrontacji z Rosją.

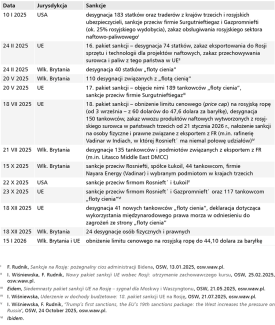

ANEKS

Tabela. Restrykcje nakładane na rosyjski eksport ropy naftowej przez UE, USA i Wielką Brytanię w okresie styczeń 2025 – luty 2026 roku

[1] K.N. Das, N. Verma, Russia prepared to divert oil to India as Middle East conflict disrupts flows, source says, Reuters, 4.03.2026, reuters.com.

[2] N. Verma, J. Renshaw, S. Holland, Indian refiners buying prompt Russian oil as Iran war hits supplies, sources say, Reuters, 5.03.2026, reuters.com.

[3] R. Sharma, Y. Chin, Saudi Oil Surge to India Narrows Gap With Top Supplier Russia, Bloomberg, 20.02.2026, bloomberg.com.

[4] M. Parraga, S. Khan, A. Somasekhar, Venezuela readies larger oil cargoes for export, targets India, Reuters, 24.02.2026, reuters.com.

[5] Y. Chin, R. Sharma, D. Wallbank, US Grants Temporary Waiver for India to Import Russian Oil, Bloomberg, 6.03.2026, bloomberg.com.

[6] Według danych KSE Institute obecnie na listach sankcyjnych koalicji sankcyjnej znajduje się 621 tankowców.

[7] R. Bousso, Suffocating Western pressure may finally force Russian oil output cuts, Reuters, 16.02.2026, reuters.com.

[8] Russia Weighs Cutting 2026 GDP Forecast After Oil Price Slump, Bloomberg, 25.02.2026, bloomberg.com.

[9] ЦБ РФ снизил прогноз по цене на нефть на 2026 год до $45 за баррель с $55, Интерфакс, 13.02.2026, interfax.ru.

[10] Минфин приостановит операции с валютой в марте, Ведомости, 4.03.2026, vedomosti.ru.