Budżet Rosji na 2026 rok: rosnące problemy finansowe i stagnacja gospodarki

28 listopada Władimir Putin podpisał ustawę budżetową Federacji Rosyjskiej (FR) na 2026 r. i zatwierdził ogólne parametry budżetów na lata 2027–2028. Wcześniej dokument sprawnie uzyskał akceptację parlamentu. Przygotowując przyszłoroczny budżet, rząd oparł się na optymistycznych założeniach, przede wszystkim dotyczących cen eksportowanej ropy naftowej, tempa wzrostu gospodarczego oraz ściągalności podatków. Mimo to publiczna kasa w 2026 r. ma zostać zrealizowana z deficytem. Wydatki państwa zwiększą się jedynie na poziomie oficjalnej inflacji, co w realnym ujęciu może oznaczać ich realny spadek. Zarazem po raz pierwszy od pełnoskalowej inwazji Kreml zapowiedział redukcję środków przeznaczonych na obronę narodową. Wojna pozostaje jednak jego priorytetem i na jej finansowanie może on wygospodarować dodatkowe fundusze, jeśli wymagać tego będzie sytuacja. Kurczące się rezerwy rządowe, niskie ceny ropy oraz negatywne trendy w gospodarce nie pozwalają na dalszy dynamiczny wzrost nakładów państwowych, co od początku agresji na Ukrainę stanowiło główny czynnik napędzający wskaźniki makroekonomiczne w Rosji.

Moskwa osiągnęła granice swoich możliwości finansowych – dalsze zwiększanie wydatków generuje coraz poważniejsze wyzwania dla gospodarki. Drenowanie społeczeństwa i biznesu z kapitału jeszcze bardziej spowalnia aktywność gospodarczą w kraju i tym samym ogranicza bazę podatkową, a emisja obligacji na rynku wewnętrznym jest bardzo kosztowna i inflacjogenna. Rząd będzie miał poważne problemy ze sfinansowaniem rosnącego deficytu budżetowego już w 2025 r. Jeśli nie poprawią się uwarunkowania międzynarodowe (m.in. nie wzrosną ceny ropy i nie zmieni się polityka sankcyjna Zachodu), załatanie „dziury” w kasie państwowej w przyszłym roku stanie się dla niego jeszcze większym wyzwaniem – zwłaszcza że deficyt może okazać się znacznie wyższy od planowanego.

Gospodarka w stagnacji

Przygotowując ustawę budżetową na 2026 r., rząd FR mocno zrewidował swoje dotychczasowe założenia makroekonomiczne zarówno na 2025, jak i na 2026 r.[1] Obecnie uwzględniają one obserwowane już od połowy 2024 r. wyhamowanie aktywności gospodarczej w państwie oraz spadek cen ropy przez nie eksportowanej. Rosyjska gospodarka de facto znalazła się w stagnacji i najprawdopodobniej trwać będzie w tym stanie w kolejnych latach.

Oficjalne prognozy Moskwy oraz instytucji międzynarodowych nie przewidują na razie w Rosji recesji. Zarazem te Międzynarodowego Funduszu Walutowego czy Organizacji Współpracy Gospodarczej i Rozwoju są mniej optymistyczne niż te rosyjskiego rządu – przewidziano w nich niższy wzrost gospodarczy dla FR, tj. zwiększenie PKB w 2026 r. o odpowiednio 1,1% i 0,7%. Ze względu na dużą dynamikę procesów zachodzących w Rosji, a zwłaszcza w jej otoczeniu międzynarodowym (wahania cen ropy naftowej czy polityka sankcyjna Zachodu), prognozy makroekonomiczne jej dotyczące regularnie się zmieniają.

Szczególnie niekorzystne dla budżetu są projekcje cen ropy na światowych rynkach. Większość instytucji międzynarodowych przewiduje pogłębienie się nadwyżki podaży surowca nad popytem, co ma skutkować spadkiem cen znacznie poniżej 60 dolarów za baryłkę. Rosyjskie prognozy są bardziej optymistyczne i zakładają, że średnioroczna cena surowca eksportowanego przez FR (tj. z dyskontem) w przyszłym roku będzie nawet nieco wyższa niż w 2025 r. W listopadzie br. sprzedawano go po ok. 50 dolarów za baryłkę (cena bazowa zapisana w budżecie to 60 dolarów), co było efektem wejścia w życie amerykańskich sankcji nałożonych na koncerny Rosnieftʹ i Łukoil. W 2026 r. Kreml będzie się starał minimalizować negatywne konsekwencje niskich cen ropy poprzez osłabienie kursu rubla, czemu ma służyć m.in. planowane złagodzenie polityki monetarno-kredytowej banku centralnego, do czego ma się z kolei przyczynić spadająca inflacja.

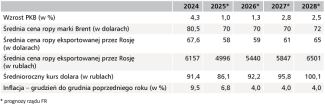

Tabela. Rządowe założenia dotyczące wskaźników makroekonomicznych Rosji w latach 2025–2028 i wyniki za 2024 rok

Źródło: Rosstat, rząd FR.

Wątpliwe optymistyczne założenia dotyczące dochodów budżetowych

Zgodnie z rządowymi planami w 2026 r. nominalne dochody budżetowe mają się zwiększyć o ponad 10% – do 40,3 bln rubli (ok. 480 mld dolarów po kursie prognozowanym przez władze). Ich wartość w porównaniu z PKB ma się natomiast utrzymać na tym samym poziomie co w bieżącym roku, tj. 17,1%, ale będzie zarazem o prawie 1 p.p. niższa niż w roku 2024.

Rząd zaplanował przede wszystkim dynamiczny – aż o 12,5% r/r (tj. o 3,5 bln rubli, równowartość 37,9 mld dolarów po kursie założonym na 2026 r.) – wzrost wpływów spoza sektora naftowo-gazowego. Ich głównym źródłem ma być dalsze zwiększanie obciążeń fiskalnych. Stawka VAT na towary i usługi zostanie od 2026 r. podniesiona o 2 p.p. (do 22%), a jednocześnie zniesiona ma zostać większość ulg dla małych i średnich przedsiębiorstw, co będzie oznaczało objęcie ich tym podatkiem. Przewiduje się zarazem utrzymanie ulgowych (0% i 10%) stawek na towary o szczególnym znaczeniu społecznym, tj. żywność, lekarstwa czy wyroby dla dzieci.

Zgodnie z szacunkami podwyższenie podatku zapewni budżetowi w 2026 r. dodatkowe ok. 1,2 bln rubli (13 mld dolarów). Władze zaplanowały też dalsze zwiększanie opłat na towary importowane, zwłaszcza auta. Wraz z kolejnym podniesieniem opłaty recyklingowej na sprowadzane samochody rząd spodziewa się dodatkowych wpływów w wysokości 0,5 bln rubli (5,5 mld dolarów). Ponadto we wrześniu 2026 r. wprowadzona zostanie nowa należność – pobierana od importowanej elektroniki (m.in. komputerów, smartfonów). W przyszłym roku nie będzie ona jednak istotnym źródłem dochodów (zapewni jedynie ok. 20 mld rubli, tj. 217 mln dolarów).

Ten zaplanowany dynamiczny wzrost dochodów spoza sektora naftowo-gazowego budzi jednak wiele wątpliwości. Dalsze podnoszenie obciążeń podatkowych, zwłaszcza VAT-u, zamiast przełożyć się na zwiększenie dochodów, może doprowadzić do pogłębienia się negatywnych trendów w gospodarce, w tym do dalszego spadku popytu oraz przychodów firm, a tym samym jeszcze bardziej ograniczyć bazę podatkową. Uzyskanie w takich warunkach prognozowanego przez rząd 1,3-procentowego wzrostu gospodarczego może okazać się niemożliwe, co odbije się na wpływach budżetowych.

Już w 2025 r. dalszy wzrost obciążeń fiskalnych skutkował nie oczekiwanym napływem dodatkowych środków, lecz pogorszeniem się sytuacji w gospodarce. Podniesienie podatku od zysku firm wyhamowało inwestycje (w obliczu wysokich stóp procentowych i odcięcia od zagranicznych rynków finansowych środki własne były dla przedsiębiorstw głównym źródłem kapitału). Ponadto znaczne podwyższenie opłaty recyklingowej na auta doprowadziło do spadku popytu i importu oraz do ograniczenia rodzimej produkcji, co mocno odbiło się na dochodach budżetowych uzyskiwanych z importu (ceł i podatków pośrednich).

Kreml może próbować zasilać budżet również poprzez wzrost cen, wymuszając na banku centralnym złagodzenie obecnej restrykcyjnej polityki finansowej. Sugeruje to podniesienie przez Centralny Bank Federacji Rosyjskiej swoich projekcji na 2026 r. dotyczących inflacji z 4% do 4–5%.

Dochody naftowo-gazowe w 2026 r. mają zwiększyć się jedynie nieznacznie i to głównie dzięki osłabieniu kursu rubla. Prognozuje się, że utrzymujące się niskie ceny ropy naftowej doprowadzą do spadku udziału wpływów z tego tytułu do 22% w 2026 r. Niemalże tyle samo wyniosły one w 2025 r., a jeszcze w 2022 r. ich udział sięgał 42%. Zarazem w sytuacji odcięcia Rosji od zagranicznych rynków finansowych eksport jest obecnie dla niej także głównym źródłem walut.

Pesymistyczne dla FR prognozy na przyszły rok dotyczące cen ropy na światowych rynkach, a także spowolnienie aktywności biznesowej w tym państwie stanowią poważne zagrożenie dla realizacji zaplanowanego budżetu.

Wydatki nie rosną, ale wojna nadal priorytetem

Uzyskiwane dochody nie pozwalają na dalszy dynamiczny wzrost wydatków. Dodatkowo rząd zmuszony jest reagować na niskie ceny ropy. W konsekwencji zdecydował o obniżeniu od 2026 r. zapisanej w budżecie tzw. ceny bazowej baryłki ropy do 59 dolarów (z 60 dolarów w 2025 r.), choć nadal pozostaje ona znacznie wyższa niż przed inwazją (w 2021 r. wynosiła ok. 45 dolarów). Zmiana ta negatywnie wpływa na wydatki. Na te bieżące władze mogą zgodnie z prawem przeznaczyć wyłącznie dochody z sektora naftowo-gazowego uzyskiwane przy bazowej cenie ropy – w przypadku wyższej stawki za nią dodatkowe wpływy gromadzone są w Funduszu Dobrobytu Narodowego (FDN) w formie rezerw, a w sytuacji utrzymywania się jej poniżej pułapu budżet uzupełnia się środkami z FDN (jak ma to miejsce w 2025 r.).

W efekcie nakłady budżetowe w 2026 r. mają zwiększyć się jedynie o 4% r/r. Jeśli inflacja okaże się wyższa niż rządowa prognoza, może to oznaczać realny spadek wydatków – podobnie jak w 2025 r. (dla porównania w 2024 r. nakłady budżetowe wzrosły aż o 24%.). W 2026 r. mają one wynieść 44,1 bln rubli (ok. 438 mld dolarów po kursie zaplanowanym na przyszły rok), tj. 18,7% PKB (wobec 19,5% w 2025 i 20% w 2024 r.). Władze FR osiągnęły w zasadzie granice swoich możliwości finansowych w obecnych uwarunkowaniach polityczno-ekonomicznych – dalsze zwiększanie wydatków generować będzie bowiem coraz poważniejsze wyzwania dla gospodarki.

Zgodnie z ustawą budżetową środki przeznaczone na obronę narodową w przyszłym roku mają się zmniejszyć o 4% r/r, co oznacza, że w ujęciu realnym spadek tych nakładów może być znacznie głębszy. To wyjątkowa sytuacja, gdyż od początku agresji to one rosły najdynamiczniej. Organy siłowe zasilone zostaną jednak dodatkowymi funduszami dzięki zwiększeniu o ponad 11% r/r środków na bezpieczeństwo wewnętrzne, które są przeznaczane zarówno na działania wojenne, jak i system represji i kontroli nad społeczeństwem. Łącznie te dwie pozycje pochłoną 38% całości nominalnych wydatków budżetu. W przyszłym roku mają jednak także wzrosnąć nakłady na gospodarkę narodową, z której finansuje się m.in. badania rozwojowe czy programy pomagające dostosowywać gospodarkę do warunków sankcyjnych (realizowane zarówno w przemyśle, jak i w transporcie oraz logistyce). Beneficjentami znacznej części tych funduszy są koncerny sektora zbrojeniowego. Trzeba pamiętać, że ok. 25% wydatków budżetowych pozostaje utajniona – głównie (ponad 80%) są to środki przeznaczone na potrzeby armii. Zwiększa to istotnie nieprzejrzystość rosyjskiego systemu budżetowego.

Wzrost nakładów na armię i aparat represji odbywa się kosztem społeczeństwa. Łączne wydatki na politykę społeczną, edukację i służbę zdrowia pochłoną jedynie niespełna 24,4% całości budżetu, tj. o 5 p.p. mniej niż w 2024 r. i aż o jedną trzecią mniej niż przed inwazją. Wzrost ich nominalnej wartości wynikał przede wszystkim z konstytucyjnego obowiązku Kremla corocznego indeksowania wypłat socjalnych i emerytur, dlatego w interesie rządu leży obniżanie poziomu oficjalnej inflacji. Zrezygnował on jednak z wielu programów wsparcia, m.in. już w 2024 r. wycofał się z masowych preferencyjnych kredytów hipotecznych oraz regularnie podnosił opłaty za usługi, np. transportowe, komunalno-mieszkaniowe czy dostawy gazu, prądu i wody. Co istotne, władze nie ukrywają przed społeczeństwem, co jest ich priorytetem. Informując o konieczności podniesienia stawki VAT w 2026 r., minister finansów FR Anton Siłuanow przyznał, że środki uzyskane w ten sposób trafią do sektora siłowego.

Kolejną pozycją, na której rząd oszczędza, są transfery dla regionów – mimo że to na nie Kreml przerzucił znaczną część kosztów zapewnienia wsparcia dla społeczeństwa, a także odpowiedzialność za pozyskanie rekrutów na potrzeby wojny. W 2026 r. łącznie do regionów (dotacje, subwencje, subsydia i inne) trafi od rządu 3,6 bln rubli (równowartość 39 mld dolarów po kursie zaplanowanym na przyszły rok), a więc w zasadzie tyle samo co w 2021 r. (3,5 bln rubli) – w ujęciu realnym oznacza to poważny ubytek środków. Regionom coraz ciężej jest wywiązywać się ze swoich obowiązków, zwłaszcza że tempo wzrostu ich dochodów wyhamowało, co wiąże się ze słabnącą kondycją gospodarki (główne źródło wpływów do ich budżetów to podatek dochodowy od osób fizycznych). We wrześniu 2025 r. ponad 66% wszystkich regionów (z 89, w tym sześciu na okupowanych terytoriach Ukrainy) zanotowało deficyt budżetowy.

W ostatnich latach stale rosnącą pozycją budżetu Rosji są wydatki na obsługę długu publicznego. W 2026 r. na ten cel rząd będzie musiał przeznaczyć prawie 9% publicznej kasy. W kolejnych latach udział ten będzie się tylko zwiększał, co wynika z rosnącego od początku agresji na Ukrainę deficytu budżetowego i konieczności jego sfinansowania.

Trzeba przy tym pamiętać, że faktyczne wykonanie budżetu – jak pokazują doświadczenia poprzednich lat – zazwyczaj mocno odbiega od założeń rządowych. Tak więc deklarowana redukcja wydatków na obronę narodową może nie zostać zrealizowana, jeśli będzie tego wymagała sytuacja na froncie. Wojna pozostaje najważniejszym priorytetem Kremla i na jej finansowanie może on wygospodarować dodatkowe środki, choćby kosztem innych sfer. Jego pole manewru w tym zakresie wyraźnie się jednak zawęża.

Deficyt coraz trudniejszy do sfinansowania

Mimo kolejnego zwiększenia obciążeń podatkowych budżet na przyszły rok zakłada deficyt – zabraknie środków na prawie 9% przewidzianych wydatków. Ma on zostać pokryty głównie poprzez wzrost zadłużenia i dalszą emisję obligacji. Mimo że zadłużenie publiczne Rosji jest stosunkowo niewielkie (w 2026 r. ma sięgnąć 18,6% PKB), to na jego finansowanie rząd będzie musiał przeznaczyć prawie 1,7% PKB.

Brak dostępu do taniego zagranicznego kapitału powoduje, że władze muszą zapożyczać się na rynku wewnętrznym, gdzie stopy procentowe są wysokie (obecnie wynoszą 16,5%). W efekcie instrument ten staje się coraz mniej atrakcyjny. Pożyczane w ten sposób środki przeznacza się w większości na spłatę i obsługę dotychczasowego zadłużenia. Ponadto dalsze zapożyczanie się rządu nasila presję inflacyjną.

Jednocześnie Kreml stara się chronić kurczące się rezerwy zgromadzone w FDN, dlatego m.in. obniżono bazową cenę ropy naftowej zapisaną w budżecie. Płynne środki Funduszu (dostępne dla rządu) są aktualnie mniejsze niż planowany na 2025 r. deficyt budżetowy. Pieniądze z FDN zapewniają władzom elastyczność, ale też wykorzystywane są do finansowania projektów infrastrukturalnych i wsparcia kluczowych dla państwa koncernów (m.in. korporacji Rostech posiadającej dominującą pozycję w sektorze zbrojeniowym), przez co maleje tam udział środków płynnych. Są one zainwestowane przede wszystkim w złoto i juany, a to oznacza, że ich wartość rublowa mocno zależy od kursu rosyjskiej waluty i notowań kruszcu.

W początkowym okresie po inwazji Rosji na Ukrainę ceny ropy utrzymywały się powyżej ceny bazowej zapisanej w budżecie, dzięki czemu FDN był stale zasilany nadwyżkami uzyskiwanymi z sektora naftowo-gazowego. Niemniej na początku 2025 r. notowania surowca trwale spadły poniżej tego poziomu, co uniemożliwi uzupełnianie zasobów Funduszu w 2026 r. FDN nadal będzie jednak czerpał zyski z zainwestowanych środków, zwłaszcza w państwowe banki – Sbierbank czy WTB (operacje finansowe na kontach FDN widać z dużym opóźnieniem). Zgodnie z ocenami rządu na koniec bieżącego roku w Funduszu pozostanie 3,8 bln rubli (ok. 49 mld dolarów według obecnego kursu) środków płynnych, lecz po uwzględnieniu zaplanowanych inwestycji w projekty infrastrukturalne – już tylko 2,9 bln rubli (37 mld dolarów). Rezerwy te nie gwarantują władzom komfortu w 2026 r. i mogą nie wystarczyć na pokrycie luki w dochodach z sektora naftowo-gazowego wynikłej z ewentualnego głębokiego spadku cen ropy naftowej.

Złagodzenie sankcji pożądane przez budżet

Przygotowany na 2026 r. budżet wydaje się optymistyczny. Jego realizacji może bowiem zagrozić wiele czynników – m.in. spadek cen ropy i dalsze wyhamowywanie aktywności gospodarczej. Wydaje się zatem prawdopodobne, że dokument ten w przyszłym roku będzie aktualizowany i dostosowywany zarówno do warunków gospodarczych, jak i do potrzeb rządu. Niewątpliwie będzie miał on duże trudności ze sfinansowaniem deficytu, co oznacza, że lista wyzwań stojących przed Kremlem będzie się dynamicznie wydłużać.

W obecnej sytuacji ekonomicznej Rosji ewentualne złagodzenie zachodnich (a w pierwszej kolejności amerykańskich) sankcji okazałoby się dla Kremla ogromnym wsparciem i uratowałoby go przed poważnymi problemami finansowymi. Dlatego też postulat dotyczący zniesienia restrykcji tak mocno podnoszony jest w negocjacjach między Moskwą a Waszyngtonem. Z perspektywy finansów publicznych niekonieczne jest pełne wycofanie się USA z sankcji, co stanowi maksymalistyczne żądanie Putina – dla rosyjskiej gospodarki już nawet samo złagodzenie ich egzekwowania przez amerykańską administrację byłoby bardzo pomocne.

Jeśli Waszyngton nie będzie walczył z obchodzeniem restrykcji nałożonych na największe rosyjskie koncerny, w tym Rosnieftʹ i Łukoil, to nie tylko Kreml zdoła utrzymać eksport surowca, lecz także obniży się dyskont na niego. Pozwoliłoby to Rosji zwiększyć wpływy do budżetu. Już od końca stycznia 2025 r. obserwujemy erozję sankcji finansowych nałożonych na nią przez administrację Joego Bidena. Wstrzymanie się przez USA od wprowadzenia sankcji wtórnych wobec podmiotów łamiących te ograniczenia umożliwiło FR stworzenie nowych efektywnych kanałów transakcji transgranicznych oraz znaczne obniżenie opłat bankowych za ich realizację – nawet do 1% (pod koniec 2024 r. wynosiły one 10%).

[1] Szerzej zob. I. Wiśniewska, F. Rudnik, Rosyjska gospodarka w stagnacji, OSW, 21.10.2025, osw.waw.pl.