Rosyjska gospodarka w stagnacji

Niskie ceny eksportowe ropy naftowej oraz postępujące od połowy 2024 r. spowolnienie aktywności gospodarczej w kraju mocno ograniczyły możliwości finansowe Kremla i wymusiły na rządzie poważną rewizję prognoz gospodarczych na najbliższe lata. Zgodnie z aktualnymi przewidywaniami PKB w 2025 r. ma się zwiększyć o 1% zamiast planowanych wcześniej 2,5%. Za osłabieniem tempa wzrostu stoi osiągnięcie przez wiele przedsiębiorstw granic ich mocy produkcyjnych, a także wyhamowanie popytu, wynikające m.in. z polityki fiskalnej państwa. Wpływa na nie również zmniejszenie wsparcia budżetowego dla gospodarki przy utrzymujących się wysokich stopach procentowych, ograniczających dostęp do kapitału. Pogłębiające się problemy nie oznaczają jednak, że Federacja Rosyjska (FR) znalazła się na krawędzi poważnego kryzysu gospodarczego. Wojna pozostaje priorytetem Kremla i na jej finansowanie może on wygospodarować dodatkowe środki, choć w tej kwestii jego pole manewru zawęża się.

Według wstępnych danych Rosstatu[1] w pierwszym półroczu 2025 r. PKB Rosji zwiększył się o 1,2% r/r wobec 4,8% rok wcześniej, co jest efektem wyhamowania wzrostu popytu zarówno konsumpcyjnego, jak i inwestycyjnego. Taki poziom tego wskaźnika oznacza stagnację. Zarazem trzeba pamiętać o licznych wątpliwościach dotyczących jakości tamtejszych statystyk.

W 2025 r. mocno obniżyła się dynamika popytu konsumpcyjnego. W handlu detalicznym rosły zakupy przede wszystkim artykułów rolno-spożywczych i lekarstw, natomiast spadała sprzedaż wielu towarów przemysłowych, w tym samochodów, telefonów, materiałów budowlanych i mebli.

W tym samym czasie odnotowano również wyhamowanie tempa inwestycji. W pierwszych ośmiu miesiącach 2025 r. nakłady kapitałowe zwiększyły się o 4,3% r/r (rok wcześniej – o 11,2%), przy czym spowolnienie dynamiki przypadło na drugi kwartał. Około 60% wszystkich inwestycji zrealizowano w dziesięciu regionach Rosji (w jej skład wchodzi ich obecnie 89, z czego pięć znajduje się na okupowanych terytoriach Ukrainy), w tym aż 19% – w samej Moskwie. Znaczna część pieniędzy przeznaczonych na te przedsięwzięcia pochodziła z budżetów federalnego i regionalnych (ok. 14% całości) oraz od koncernów państwowych. Podmioty te łożyły m.in. na budowę należącego do Gazpromu Amurskiego Zakładu Przetwórstwa Gazu czy na rozbudowę infrastruktury transportowej, zwłaszcza na Dalekim Wschodzie FR. Priorytetowe branże, jak choćby produkcja zbrojeniowa, mają ponadto dostęp do preferencyjnych kredytów. Możliwości finansowe prywatnych firm zostały natomiast silnie ograniczone przez wysokie koszty kredytów i zmniejszające się – ze względu na rosnące obciążenia podatkowe i niższe przychody – zyski. Utrzymujące się wysokie stopy procentowe sprawiły, że ponad 60% wszystkich inwestycji realizowano ze środków własnych koncernów.

Choć wyhamowanie popytu pozwoliło Centralnemu Bankowi Federacji Rosyjskiej (CBR) obniżyć o 4 p.p. bazową stopę procentową (z 21 do 17%), to i tak pozostaje ona wysoka, co mocno ogranicza obywatelom i przedsiębiorstwom dostęp do kapitału.

W ciągu ośmiu miesięcy 2025 r. produkcja sektora przetwórczego była wyższa o 3,2% r/r, jednak w zasadzie wszystkie branże pracujące na potrzeby cywilne zanotowały jej spadek. Znaczna ich część mierzyła się z problemami już rok temu. Szczególnie trudną sytuację obserwujemy w sektorze motoryzacyjnym, który doświadcza załamania popytu: w pierwszych dziewięciu miesiącach 2025 r. w Rosji sprzedano o ponad 20% r/r mniej nowych aut osobowych i lekkich pojazdów użytkowych (tzw. LCV), oraz o prawie 60% mniej ciężarówek. Z jednej strony wynika to z wysokich stawek procentowych w FR i mniejszej dostępności kredytów oraz ze spadku aktywności w innych branżach, w tym w transporcie czy budownictwie. Z drugiej wiąże się z tym, że w 2024 r. dynamicznie wzrosły import aut, głównie z Chin[2], i gromadzenie zapasów przez dealerów ze względu ze zdecydowane podwyższenie od października 2024 r. opłaty recyklingowej na sprowadzane samochody, co doprowadziło do ich nadpodaży.

W rezultacie sprzedaż firmy AwtoWAZ – największego wytwórcy aut osobowych w kraju – w ciągu dziewięciu miesięcy br. zmniejszyła się o 20%. Podobną skalę redukcji odnotował Kamaz – lider rynku ciężarówek. Oba koncerny należą do korporacji Rostiech (kontrolującej przede wszystkim zakłady sektora zbrojeniowego) i mogą liczyć na wsparcie państwa w postaci subsydiów czy zamówień publicznych (w 2024 r. ok. 30% produkcji drugiego z nich mogło być realizowane w ramach zamówień zbrojeniowych), a także regulacji ograniczających rozwój obecności na rynku zagranicznych samochodów. Mimo to Kamaz w pierwszej połowie roku zanotował stratę w wysokości ponad 370 mln dolarów (AwtoWAZ od 2022 r. nie publikuje wyników finansowych). W związku z załamaniem się popytu wszystkie rosyjskie firmy motoryzacyjne musiały przejść w drugiej połowie roku na czterodniowy tydzień pracy.

W drugiej połowie 2025 r. doniesienia o redukcji wynagrodzeń, będącej konsekwencją m.in. skrócenia czasu pracy, płyną praktycznie ze wszystkich branż gospodarki nakierowanych na zaspokajanie potrzeb cywilnych. Dla przykładu producent cementu Cemros zamknął zakłady w Biełgorodzie, a w pozostałych wprowadził czterodniowy tydzień pracy. Rostowski Rostsielmasz (wytwórca maszyn rolniczych) wskutek obniżenia produkcji o 30% skrócił go aż do trzech dni. Koncern Swieza zamknął zaś fabrykę sklejki brzozowej w Tiumeni (moce zakładu wykorzystywano w mniej niż 50% i od 2022 r. generował on straty).

Branże pracujące na potrzeby wojny nadal odnotowują dwucyfrowy wzrost produkcji, ale i w tej sferze widać spowolnienie. Chodzi tu zwłaszcza o amunicję (ukrytą w pozycji „produkcja gotowych wyrobów metalowych”) oraz elektronikę i przyrządy optyczne. Konflikt zbrojny stoi też w dużej mierze za wynikami branży medycznej. O problemach w zbrojeniówce wspomniał w marcu 2025 r. wiceminister przemysłu i handlu Wasilij Osmakow, który zauważył, że większość przedsiębiorstw sektora osiągnęła maksimum mocy produkcyjnych, co przyniosło ze sobą zahamowanie wzrostu wynagrodzeń. Przeprowadzona przez „Nową Gazetę Europa” analiza wakatów w firmach zbrojeniowych[3] pokazała, że w pierwszych ośmiu miesiącach 2025 r. mediana pensji wciąż była tam wyższa niż ogółem w Rosji, lecz od początku roku zmniejszała się. Dalszy wzrost zatrudnienia i płac miał miejsce wyłącznie w zakładach wytwarzających bezzałogowce i rakiety.

Sektor wydobywczy, nadal mający kluczowe znaczenie dla stanu gospodarki i finansów publicznych FR, notuje spadek produkcji od 2023 r. Do tej pory – dzięki przekierowaniu eksportu do krajów, które nie przyłączyły się do sankcji (głównie Chin i Indii), oraz stosunkowo wysokim cenom surowców w pierwszych latach pełnoskalowej wojny – koncerny mogły minimalizować ponoszone straty. Szczególnie istotne dla ich rezultatów okazała się pomoc państwa, które dofinansowywało projekty infrastrukturalne pozwalające zwiększyć sprzedaż w kierunku azjatyckim, a także subsydiowało taryfy kolejowe na przewóz węgla, metali żelaznych, nawozów mineralnych i produktów naftowych. Od początku roku na dotychczasowe kumulujące się problemy nałożył się jednak spory spadek cen, zwłaszcza ropy naftowej i węgla, na światowych rynkach, co mocno odbiło się na wynikach tego segmentu gospodarki.

Odnosząc się do tegorocznej dynamiki wydobycia węglowodorów, w najlepszym razie można mówić o stagnacji. Dotyczy to wszystkich trzech newralgicznych dla Rosji surowców, tj. gazu ziemnego, węgla (zarówno brunatnego, jak i kamiennego) oraz ropy naftowej. W okresie styczeń–sierpień produkcja pierwszego z nich spadła o 3,4% r/r, a drugiego wzrosła o 0,2% r/r. W obu przypadkach pozwoli to utrzymać poziom z 2024 r. (dopuszcza się nieznaczne odchylenia od tych wartości). Warto zaznaczyć, że tym samym Rosjanie pozyskują mniej niż przed 2022 r.

Z perspektywy makroekonomicznej najważniejszą rolę odgrywa jednak ropa naftowa. Według tegorocznych szacunków roczne wydobycie tego surowca osiągnie niewielki spadek r/r – 510 mln ton. Zgodnie z komunikatami decydentów to pokłosie konieczności utrzymywania ograniczeń produkcji wewnątrz OPEC+. Należy zauważyć, że wprawdzie od lipca FR zwiększyła eksploatację platform wydobywczych ze względu na decyzję kartelu o poluzowaniu cięć, lecz najprawdopodobniej nie wpłynie to szczególnie na podniesienie się wskaźników. Biorąc pod uwagę dane OPEC (Rosjanie przestali publikować swoje wyniki w 2022 r.), wydobycie w III kwartale br. wzrosło o ok. 200 tys. baryłek na dobę w porównaniu z początkiem roku.

Brak znaczącego wzrostu wydobycia to w pierwszej kolejności rezultat trudności eksportowych. W tym roku sprzedaż zagraniczna zarówno gazu ziemnego, jak i węgla zaliczy najpewniej niewielkie spadki. W przypadku pierwszego z tych surowców postępuje bowiem utrata rynku europejskiego, której na ten moment nie są w stanie zrekompensować odbiorcy azjatyccy[4]. Jeśli zaś chodzi o drugi, to krajowi eksporterzy zmagają się z wysokimi kosztami produkcji i transportu, co czyni ich ofertę mało atrakcyjną dla klientów w Azji[5]. Nie można przy tym wykluczyć utrzymania zeszłorocznych wskaźników zbytu ropy naftowej, m.in. za sprawą decyzji OPEC+ o zwiększeniu wydobycia w ramach kartelu, co przełoży się na jej wywóz.

W porównaniu z 2024 r. sprzedaż węglowodorów jest też mniej dochodowa z uwagi na ich niższe ceny oraz ograniczoną liczbę potencjalnych klientów (szczególnie w przypadku ropy i gazu). Ten stan rzeczy negatywnie przekłada się na wskaźniki finansowe rosyjskich producentów i eksporterów. Najtrudniejsze warunki panują w branży węglowej. Trwający od 2024 r. kryzys, przejawiający się przede wszystkim w sferze ekonomicznej, tylko się pogłębia. W pierwszych siedmiu miesiącach 2025 r. wynik netto całego sektora był ujemny – stratę zanotowało ponad 65% firm (w analogicznym okresie ub.r. wykazała ją nieco ponad połowa podmiotów). Do wymiernych skutków kryzysu należą również bankructwa przedsiębiorstw – według danych Ministerstwa Energetyki pomiędzy styczniem a sierpniem br. zamknięto ok. 13% spółek sektora.

Utrzymujące się przez ten rok niskie ceny ropy przy relatywnie silnym rublu oddziałują też niekorzystnie na branżę naftowo-gazową. Zgodnie ze sprawozdaniami finansowymi za I połowę br. największe krajowe koncerny zarejestrowały zdecydowane spadki zysków (niekiedy nawet dwu- czy trzykrotne r/r), a cały sektor uzyskał przychody o 50,4% mniejsze niż w tym samym okresie rok wcześniej. Presja sankcyjna – w pierwszej kolejności zachodnie embargo, zmuszające Rosjan do eksportu głównie na rynki chiński i indyjski – sprawia zaś, że FR sprzedaje ropę z dyskontem względem innych gatunków surowca (w ciągu dziewięciu miesięcy br. zniżka wynosiła 10–14 dolarów).

Sytuację naftowo-gazową kraju pogarszają również ukraińskie ataki na infrastrukturę paliwową. Według doniesień medialnych pod koniec września Kreml zrewidował prognozy dotyczące pozyskiwania i zbytu surowej ropy naftowej. Zgodnie z uaktualnionymi szacunkami rosyjskie firmy miałyby w tym roku wyeksportować jej o 10 mln ton więcej (kosztem produkcji paliw), niż zakładano na jego początku – przewiduje się, że sprzedaż zagraniczna osiągnie poziom 240 mln ton, a wydobycie się nie zmieni.

Rewizja ta sugeruje konieczność dopasowania wielkości eksportu do spadku przerobu, który nastąpił na skutek ukraińskich ataków na rafinerie. Zbyt zagraniczny rosyjskiego surowca we wrześniu zwiększył się o 13% – tj. o ponad 0,5 mln baryłek na dobę – względem sierpnia, a jednocześnie doszło do zmniejszenia eksportu paliw o 17%. Zmiana ta koresponduje czasowo z intensyfikacją ukraińskich uderzeń w sierpniu i wrześniu oraz ilustruje ich skuteczność. Przymusowy wzrost sprzedaży działa łagodząco na globalne ceny ropy, a zarazem rzutuje negatywnie na wpływy budżetowe z sektora (stawkę opodatkowania wylicza się na podstawie cen eksportowych). Co więcej, wynikająca z czasowych wyłączeń rafinerii niemożność sprzedawania paliw wciąż pogłębia problemy branży w FR, co uderza w dochody tamtejszych firm[6].

W konsekwencji zachodnich restrykcji z trudnościami boryka się też sektor wydobycia diamentów. W 2024 r. ich eksport z Rosji wyniósł 30,4 mln karatów i był o 38% r/r mniejszy niż w 2021 r. Państwowy koncern Ałrosa – największy na świecie producent tych kamieni szlachetnych – zanotował prawie czteroipółkrotny spadek zysku, do ok. 208 mln dolarów (przy czym drugie półrocze zakończył ze stratą). Zmusiło to spółkę do zamknięcia w 2025 r. najmniej rentownych kopalń i zredukowania o ok. 10% funduszu wypłat pracowniczych. W ramach wsparcia Ałrosy rząd zdecydował o zakupie ze środków budżetowych diamentów, które trafią do państwowego funduszu drogocennych metali Gochran. Łącznie w latach 2025–2027 na ten cel ma zostać przeznaczone 154 mld rubli, tj. 1,8 mld dolarów (po obecnym kursie).

Produkcja rolna w pierwszych ośmiu miesiącach 2025 r. zaliczyła niewielki wzrost – o 1,2% r/r. Sektor mierzy się jednak z licznymi wyzwaniami, w pierwszej kolejności z coraz większymi kosztami, związanymi zwłaszcza ze wzrostem płac i obsługą kredytów. W ostatnich latach podlega on także coraz silniejszej regulacji ze strony państwa (wprowadzono m.in. kwoty i cła eksportowe). Postępuje też koncentracja aktywów wokół podmiotów powiązanych z Kremlem, w tym na skutek nacjonalizacji[7] (na początku tego roku na własność pastwa przeszedł koncern Rodnyje Polja – jeden z największych traderów zboża w kraju). Problemy w rolnictwie obrazuje spadek o 14% r/r eksportu artykułów rolno-spożywczych, co wynikało zarówno z obniżenia się cen zbóż na światowych rynkach, jak i z ograniczenia wolumenów jego sprzedaży (zmniejszyła się ona o ponad 20%). Jednocześnie wartość importu wzrosła o 15%, co wiązało się z kolei z coraz wyższymi kosztami logistyki i koniecznością zwiększenia zakupów warzyw i owoców ze względu na niski urodzaj w kraju. Wiosną 2025 r. obserwowaliśmy w Rosji wręcz deficyt ziemniaków i ponad dwukrotną zwyżkę ich cen r/r. Państwo pozostaje uzależnione od sprowadzania szczepionek, witamin, pasz, sadzonek, narybku itp., czyli towarów i surowców niezbędnych do podtrzymania krajowego rolnictwa. Produkty tego typu stanowią większość importu rolno-spożywczego. W rezultacie w 2025 r. FR ponownie stała się importerem netto artykułów rolno-spożywczych (od 2020 r. notowała dodatni bilans handlu nimi).

Mimo że w pierwszych ośmiu miesiącach 2025 r. rosyjski sektor budowlany wzrósł o 3,5%, budownictwo mieszkaniowe – jego siła napędowa w poprzednich latach – przeżywa trudne chwile. Za pozytywnymi wskaźnikami całej branży stoją przedsięwzięcia realizowane ze środków publicznych lub z funduszy koncernów państwowych, w tym programy renowacji mieszkań komunalnych w dużych miastach w centralnej Rosji czy rozbudowa centrum biznesowego w stolicy. W tym roku nakłady budżetowe na projekt narodowy „Infrastruktura dla życia” zwiększą się o prawie 50% r/r i osiągną 1,17 bln rubli (ok. 14 mld dolarów po aktualnym kursie).

Budownictwo mieszkaniowe zalicza spadki od sierpnia 2024 r., po tym jak państwo wycofało się z masowego programu preferencyjnych kredytów hipotecznych, a równolegle CBR podniósł stopy procentowe. W pierwszych ośmiu miesiącach tego roku wartość prac w tej branży zmniejszyła się o 5,3% r/r. W tym okresie deweloperzy sprzedali o ponad 17% metrów kwadratowych mieszkań mniej niż przed rokiem. Choć w wymiarze finansowym spadek wyniósł jedynie 8% (ceny mieszkań nadal rosły), to w tym czasie wartość przyznawanych kredytów hipotecznych obniżyła się o 37% r/r. Przy tym zwiększyło się zadłużenie deweloperów (zgodnie z ostatnimi dostępnymi danych CBR w pierwszej połowie roku wynosiło 13%), a sytuacja części z nich pozostaje trudna. Wprawdzie sektor ogółem przyniósł zysk netto, lecz ponad 26% podmiotów zarejestrowało straty. Wicepremier Marat Chusnullin poinformował, że oddanie do użytku ok. 19% projektów mieszkaniowych jest opóźnione, a ok. 20% firm – w tym jednemu z największych w FR deweloperów Samoliet – grozi bankructwo. Z uwagi na znaczenie branży dla całej gospodarki (budownictwo mieszkaniowe generuje ok. 9% PKB i 12% podatków) rząd zaoferował spółkom budowlanym wsparcie, w tym moratorium na wypłatę kar konsumentom za niedotrzymanie terminów.

W pierwszych ośmiu miesiącach 2025 r. zmniejszyły się towarowe przewozy transportowe – o 0,6% r/r. Najgłębsze spadki dotknęły transport kolejowy i lotniczy (ten ostatni wskutek zachodnich sankcji znajduje się w kryzysie w zasadzie od 2022 r.). Jednocześnie obserwujemy proces koncentracji aktywów w rękach dużych graczy, szczególnie państwowych – m.in. Rosyjskich Kolei, Sowkomfłotu (przewozy morskie) i Rosatomu (kontrola przewozów na Północnej Drodze Morskiej i dostaw kontenerowych w FR). Ogranicza to konkurencję w sektorze i jego elastyczność.

O spowolnieniu aktywności gospodarczej świadczy zwłaszcza kondycja transportu kolejowego, odpowiadającego przede wszystkim za spedycję towarów masowych (głównie węgla, produktów naftowych, materiałów budowlanych, metali żelaznych czy nawozów mineralnych). Branża już od 2024 r. notuje spadek przewozów i to w sumie we wszystkich grupach towarowych – szczególnie za sprawą dostaw na wewnętrznym rynku (- 8,5%), w pierwszej kolejności materiałów budowlanych. Przewozy eksportowe, priorytetowe z perspektywy państwa, również jednak ograniczono – m.in. z powodu okresowego zakazu wywozu za granicę benzyny, wprowadzanego przez rząd w latach 2024 i 2025. Wpływ na stan sektora miała też redukcja cen eksportowych na krajowe towary, zwłaszcza węgiel, przy jednoczesnym wzroście taryf przewozowych (w ciągu ostatnich trzech lat państwowa spółka Koleje Rosyjskie, kontrolująca infrastrukturę kolejową, podniosła je o 65%). Mimo państwowych subsydiów transport – ze względu na odległości – pozostaje drogi, co negatywnie oddziałuje na rentowność eksporterów. W efekcie w pierwszej połowie 2025 r. miejscowe koncerny węglowe – mimo przyznanych kwot i potwierdzenia wywozu – zrezygnowały z przewozu koleją 1 mln ton surowca. Zarazem nie było możliwości zastąpienia ich innymi towarami z uwagi na zbyt krótki czas na zawarcie odpowiednich kontraktów przez spedytorów. W rezultacie wyniki finansowe Kolei Rosyjskich pogarszają się. Wprawdzie w pierwszej połowie roku spółka nadal przynosiła zysk, lecz był on o ponad 22 razy mniejszy niż rok wcześniej.

Przewozy kolejowe zostały de facto zdominowane przez masowe towary, głównie skierowane na eksport, w związku z czym atrakcyjność tego rodzaju transportu dla mniejszych spedytorów maleje. W konsekwencji często przestawiają się oni na transport drogowy, w tym na duże odległości, dzięki czemu w pierwszych ośmiu miesiącach 2025 r. przewozy w Rosji z użyciem tego rodzaju transportu wzrosły. Coraz wyższe koszty (wzrost cen paliw i leasingu aut czy płac w związku z niedoborem kierowców) spowodowały jednak obniżenie przychodów sektora. W pierwszych siedmiu miesiącach 2025 r. stratę zarejestrowało ponad 26% firm, a sporej części z nich grozi bankructwo, jako że ujemny wynik finansowy notują już drugi rok.

Choć inflacja pozostawała dość wysoka, to dzięki wyhamowaniu popytu i aktywności gospodarczej zmniejszyła się jej dynamika – głównie za sprawą towarów przemysłowych, których ceny we wrześniu br. tylko o 3,9% przewyższały te sprzed roku. Na tym tle mocno wybija się jednak benzyna – jej cena wzrosła aż o 12,7%. W kategorii dóbr, bez których społeczeństwo nie może się obyć, wciąż zauważa się intensywne wzrosty (ceny artykułów rolno-spożywczych podniosły się o 9,5% r/r, a usług – o 11,1% r/r).

W 2025 r. w Rosji utrzymuje się wysoki – choć nierozkładający się równomiernie na wszystkie grupy – wzrost realnych dochodów społeczeństwa. Za tym faktem stoją zwłaszcza zarobki samozatrudnionych, dywidendy, odsetki od depozytów czy bonusy dla członków rad nadzorczych. Zarazem tempo wzrostu realnych płac mocno jednak wyhamowało. Bezrobocie nadal utrzymuje się na rekordowo niskim poziomie – 2,1% – ale obserwujemy spadek liczby wakatów (we wrześniu br. – o ok. 25% r/r). Emerytury i wypłaty socjalne zwiększyły się o niewiele więcej, niż wyniosła oficjalna inflacja. Jednocześnie w zdecydowanie szybszym tempie podniosły się koszty życia najuboższych w kraju (dziś średnia emerytura w FR to niespełna 300 dolarów) – większość ich pieniędzy pochłaniają żywność, leki i opłaty komunalno-mieszkaniowe, a dobra te zdrożały znacznie powyżej oficjalnego indeksu cen konsumenta.

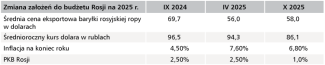

Na stan krajowej gospodarki, a przede wszystkim finansów publicznych, negatywnie wpłynęła także zła koniunktura na rynkach międzynarodowych. Od początku roku ceny najważniejszych towarów eksportowych FR, zwłaszcza ropy naftowej, mocno spadły. Średnia stawka eksportowa baryłki rosyjskiego surowca we wrześniu br. wynosiła 57,6 dolara wobec 70,3 dolara rok wcześniej, natomiast ceny poniżej 60 dolarów za baryłkę, tj. poniżej ceny bazowej zapisanej w budżecie, utrzymują się od marca br. W rezultacie wartość rosyjskiego eksportu w pierwszych siedmiu miesiącach 2025 r. zmniejszyła się o 5% r/r, a sprzedaży zagranicznej produktów mineralnych (w znakomitej większości chodzi właśnie o ropę naftową) – aż o ponad 15%[8]. W tym samym czasie import lekko wzrósł – o niespełna 1%. Co ciekawe Chiny – największy partner handlowy FR – poinformowały o ograniczeniu w tym okresie zarówno dostaw towarów do tego kraju (o 7% r/r), jak i importu z niego (o 9% r/r).

Pogarszająca się sytuacja w gospodarce doprowadziła do zdecydowanego wzrostu deficytu budżetu państwa w pierwszych dziewięciu miesiącach roku, na co wskazują dane Ministerstwa Finansów FR. Ze względu na niskie ceny ropy naftowej i mocnego rubla dochody naftowo-gazowe zmniejszyły się o ok. 21% r/r, zaś wyhamowanie aktywności gospodarki skutkowało spadkiem tempa wzrostu innych dochodów do ok. 13% r/r (wobec planowanych 15%) – dotyczy to w pierwszej kolejności VAT-u, ale także podatku od zysków dla przedsiębiorstw, którego stawkę w 2025 r. rząd podniósł o 5 p.p., do 25%. W tym samym czasie wydatki były o 19,5% wyższe niż przed rokiem; podniosły się przede wszystkim – o 34% r/r, do prawie 90 mld dolarów (po aktualnym kursie) – nakłady na zamówienia publiczne (szczególnie zbrojeniowe). Łącznie na obronę narodową i bezpieczeństwo publiczne w całym roku ma zostać przeznaczone oficjalnie co najmniej 40% wszystkich środków, choć realne koszty wojny są znacznie wyższe i poukrywane również w innych pozycjach budżetowych (przekraczają zapewne 50% wydatków), a fundusze na nią idą też z budżetów regionów FR i koncernów, zwłaszcza państwowych.

W konsekwencji niekorzystnej sytuacji finansowej rząd został zmuszony do drugiej już w tym roku rewizji założeń budżetowych na 2025 r. i jego parametrów (do pierwszej doszło w kwietniu[9]). Wyniki budżetu to pokłosie głównie wyhamowania wzrostu gospodarczego oraz mocnej waluty.

Z uwagi na dalszy spadek dochodów w całym 2025 r. deficyt budżetowy ma się zwiększyć do ok. 66 mld dolarów. Może się on jednak okazać jeszcze wyższy, bowiem tradycyjnie w grudniu każdego roku Kreml decyduje się na dodatkowe nakłady, m.in. wydatkowane awansem.

Powstały deficyt władze zamierzają pokryć zwłaszcza z emisji obligacji. Oszczędzać chcą natomiast środki zgromadzone w Funduszu Dobrobytu Narodowego (FDN), które w obecnej sytuacji zapewniają elastyczność i możliwość szybkiej reakcji na dynamicznie zmieniającą się sytuację na rynku, szczególnie w przypadku dalszego spadku cen ropy. Po ponad trzech latach pełnoskalowej agresji płynne środki FDN skurczyły się o połowę i wynoszą ok. 51 mld dolarów (po aktualnym kursie).

Niski poziom rezerw i wysokie koszty obsługi długu wewnętrznego (w 2025 r. pochłonie ona ok. 7,5% wszystkich nakładów budżetowych) przyczyniają się do dalszego przerzucania kosztów wojny na obywateli i przedsiębiorstwa: podjęto kolejną decyzję o zwiększeniu obciążeń podatkowych. W 2026 r. przede wszystkim podniesiona zostanie do 22% (tj. o 2 p.p.) stawka VAT, a zarazem likwidacji ulegną liczne ulgi dla małego i średniego biznesu. Polityka fiskalna państwa negatywnie oddziałuje na popyt i programy inwestycyjne firm, co de facto jeszcze bardziej obniża aktywność gospodarczą w kraju i, co za tym idzie, wartość wpływających podatków.

Możliwości dalszego silnego wzrostu wydatków budżetowych są więc mocno ograniczone. Władze, szukając dochodów, mogą co prawda zezwolić na podwyższanie się inflacji czy dewaluację rubla, ale w dłuższej perspektywie działania te mogą jeszcze bardziej skomplikować sytuację w gospodarce. W konsekwencji rządowy projekt budżetu na 2026 r. przewiduje jedynie 4-procentowy wzrost wydatków przy bardzo optymistycznym – bo aż ponad 10-procentowym r/r – planowanym skoku dochodów. Zarazem wręcz zmniejszyć się mają nakłady na obronę narodową i bezpieczeństwo wewnętrzne. Trzeba jednak pamiętać, że faktyczne wykonanie budżetu – jak pokazują doświadczenia poprzednich lat – niekiedy mocno odbiega od założeń. Wojna pozostaje priorytetem Kremla i na jej finansowanie może on wygospodarować dodatkowe środki, choćby kosztem innych sfer. Jego pole manewru w tym zakresie wyraźnie się jednak zawęża.

[1] Autorzy w całym materiale bazują na danych Rosstatu, chyba że zaznaczono inaczej.

[2] I. Wiśniewska, Rosja walczy z zalewem chińskich aut, OSW, 1.08.2025, osw.waw.pl.

[3] Д. Таланова, Танки уперлись в потолок, Новая газета Европа, 22.09.2025, novayagazeta.eu.

[4] Zob. F. Rudnik, Pożegnanie z Europą: Gazprom po 2024 roku, „Komentarze OSW”, nr 644, 11.02.2025, osw.waw.pl.

[5] Zob. idem, Rosyjski węgiel na globalnym rynku: trudności i słabe perspektywy, „Komentarze OSW”, nr 661, 23.04.2025, osw.waw.pl.

[6] Zob. idem, Rosja: nieefektywność rządu w obliczu ukraińskich ataków na rafinerie, OSW, 3.10.2025, osw.waw.pl.

[7] I. Wiśniewska, Putinowska elita dzieli Rosję: masowa nacjonalizacja i reprywatyzacja aktywów, „Komentarze OSW”, nr 685, 1.09.2025, osw.waw.pl.

[8] Od 2022 r. rosyjski rząd nie publikuje szczegółowych wyliczeń z zakresu handlu zagranicznego. Stąd Federalna Służba Celna podaje jedynie mocno zagregowane dane.

[9] I. Wiśniewska, Niskie ceny ropy wymuszają rewizję budżetu Rosji na 2025 rok, OSW, 7.05.2025, osw.waw.pl.