Na łasce monopolisty. Uzależnienie Niemiec od metali ziem rzadkich z Chin

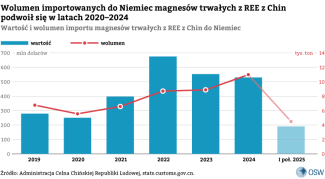

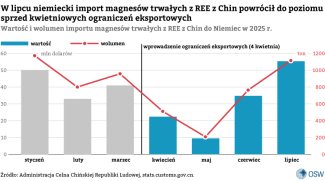

Wojna celna pomiędzy USA a Chinami wywołała poważne reperkusje gospodarcze dla UE, w tym Niemiec. Na podwyższenie ceł przez Waszyngton w kwietniu 2025 r. Pekin odpowiedział nie tylko zwiększeniem taryf na towary amerykańskie, lecz także wprowadzeniem globalnych restrykcji eksportowych na metale ziem rzadkich (REE) i produkty z nich wytwarzane, w tym magnesy trwałe. Czasowy brak dostępu do tych kluczowych dóbr spowodował opóźnienia w produkcji w wielu firmach z RFN, gdyż 92% importowanych magnesów sprowadzają one właśnie z ChRL. Z powodu tej silnej zależności Berlin nie podjął żadnych działań odwetowych wobec niej, a od lipca poziom importu magnesów trwałych wrócił do wartości z początku roku. Ryzyko wystąpienia wąskich gardeł w przemyśle pozostaje jednak aktualne.

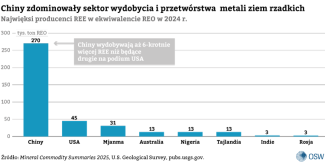

W obliczu braku realnych alternatywnych źródeł REE Pekin będzie wykorzystywał ograniczenia jako narzędzie nacisku na UE, żądając ustępstw w innych obszarach polityki i gospodarki. ChRL odpowiada za prawie 70% światowego wydobycia i 90% przetwórstwa tych metali. Wieloletnie zaniedbania technologiczne, rygorystyczne przepisy środowiskowe oraz rozbudowane obowiązki biurokratyczne sprawiają, że rozpoczęcie ich wydobycia i przetwórstwa w UE będzie w najbliższych latach w zasadzie niemożliwe.

Liczne zaniechania Niemiec w kształtowaniu polityki surowcowej doprowadziły do nadmiernego uzależnienia tamtejszego przemysłu od importu magnesów trwałych. Dalszy rozwój branż takich jak energetyka i motoryzacja zależy dziś od utrzymania handlu REE z Chinami, a przedsiębiorstwa nie dysponują technologią pozwalającą na zwiększenie suwerenności w zakresie przetwórstwa tych metali. Mimo eksperckich ostrzeżeń dotyczących rosnącego ryzyka zakłóceń w dostawach posunięcia rządzących w zakresie dywersyfikacji źródeł były dotychczas jedynie pozorne. Zaostrzające się problemy w relacjach handlowych z ChRL skłaniają władze RFN do zmiany kierunku polityki zagranicznej i szukania innych partnerstw, m.in. z Kanadą.

Wydobycie i znaczenie przemysłowe metali ziem rzadkich

REE to grupa 17 pierwiastków, które dzielą się na lekkie, średnio ciężkie i ciężkie. Wbrew nazwie niektóre z nich są bardziej powszechne niż ołów czy miedź, ale nie występują pojedynczo, a ich stężenie w rudach rzadko jest na tyle wysokie, by uczynić wydobycie ekonomicznie opłacalnym. Cechują się bardzo wysoką siłą magnetyczną i stabilnością w wysokich temperaturach, dzięki czemu znajdują zastosowanie w licznych sektorach przemysłu.

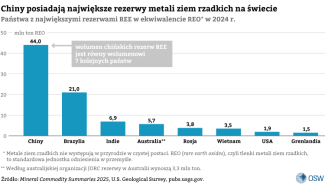

Największe rezerwy[1] REE znajdują się w Chinach (ok. 44 mln ton REO, co stanowi 48% światowych zasobów możliwych do eksploatacji) oraz w Brazylii (21 mln ton) – zob. wykres powyżej. USA znajdują się w tym zestawieniu na siódmym miejscu (1,9 mln ton), lecz są drugim wydobywcą tych metali po ChRL, która odpowiada za 69,2% globalnej produkcji (zob. wykres poniżej). Ciężkie REE występują prawie wyłącznie na terenie Chin, są rzadziej dostępne niż lekkie i trudniejsze do pozyskania – dlatego mają tak dużą wartość i znalazły się na liście kontroli eksportowych.

Wydobycie, separacja i rafinacja REE to procesy złożone, kosztowne i wiążące się z emisją odpadów radioaktywnych. Chiny już od lat 80. XX wieku intensywnie inwestowały w rozwój odpowiednich technologii i know-how, podczas gdy inne państwa zlecały pozyskiwanie i przetwórstwo podmiotom zewnętrznym w celu minimalizacji kosztów i ochrony środowiska naturalnego. Dlatego aktualnie ChRL odpowiada za 90% globalnego przerobu tych metali, co w praktyce oznacza monopol. Państwowe subsydia sprawiają ponadto, że tamtejsze magnesy trwałe są stosunkowo tanie, co uniemożliwia konkurencję cenową firmom z innych krajów.

REE stosuje się przede wszystkim w produkcji magnesów trwałych, które mają strategiczne znaczenie dla światowego przemysłu. Kontrola eksportowa Pekinu właśnie nad nimi (a nie surowymi metalami) jest więc szczególnie dotkliwa dla zagranicznych przedsiębiorstw. Magnesy odgrywają kluczową rolę w sektorze obronnym, w przemyśle motoryzacyjnym przy wytwarzaniu silników elektrycznych i czujników oraz w energetyce wiatrowej przy produkcji generatorów do turbin. Znajdują również zastosowanie w elektronice użytkowej, urządzeniach medycznych, robotyce itd. Zgodnie z prognozami zużycie REE w wytwarzaniu magnesów będzie rosnąć i do 2030 r. ma stanowić ponad 35% całkowitego zapotrzebowania na te pierwiastki[2]. Do obszarów wykorzystania REE należą także m.in. produkcja katalizatorów i szkła oraz metalurgia.

Zależność niemieckiego przemysłu od metali ziem rzadkich

Opóźnienia w eksporcie REE przez Chiny wywołały zaniepokojenie w przemyśle RFN ze względu na newralgiczne znaczenie magnesów trwałych dla całej gospodarki tego państwa. Szczególną wrażliwością na zaburzenia łańcuchów dostaw cechują się motoryzacja, inżynieria mechaniczna oraz technologie energetyczne i obronne. W 2022 r. przy produkcji wyrobów zawierających omawiane pierwiastki pracowało 1,3 mln osób – 17% wszystkich zatrudnionych w przetwórstwie[3]. Niedobory magnesów stawiają pod znakiem zapytania przebieg i sukces zielonej transformacji: brak stabilnych dostaw tych komponentów może osłabić zdolność firm do dalszego rozwoju, zwłaszcza w obszarze elektromobilności.

Problemy związane z niedoborem REE i magnesów grożą wybuchem w Niemczech znacznie poważniejszego kryzysu niż energetyczny z 2022 r., a to z powodu braku alternatywnych źródeł. W 2024 r. 92% importowanych do RFN magnesów z REE pochodziło z ChRL[4]. Jednocześnie Niemcy były największym odbiorcą tego produktu z ChRL– odpowiadały za 18,8% chińskiego eksportu[5] (zob. wykres poniżej). Do kraju sprowadzane są też duże ilości surowych REE (w 2024 r. 5,2 tys. ton o wartości 64,7 mln euro). Natomiast pozyskiwanie tych metali na miejscu nie ma przyszłości: wprawdzie w Saksonii odkryto złoża szacowane na 20 tys. ton rud, jednak zawartość REE w nich ocenia się na ok. 0,5%, co czyni wydobycie nieopłacalnym.

Dążenie do niezależności przez Niemcy i UE utrudniają też surowe przepisy unijne dotyczące ochrony środowiska oraz ciągnące się procedury administracyjne. Jedne z największych złóż REE w Europie znajdują się w okolicach Kiruny w Szwecji – w ostatnich latach zlokalizowano tu ok. 1 mln ton rud. Według tamtejszego przedsiębiorstwa wydobywczego LKAB ze względu na długi proces uzyskiwania pozwoleń, wydobycie i sprzedaż metali mogą jednak rozpocząć się dopiero za 10–15 lat[6].

Upolitycznienie surowców

Ostatnie zakłócenia eksportu REE z Chin zapoczątkował konflikt celny tego państwa z USA, rozpoczęty w lutym 2025 r. przez administrację Donalda Trumpa. W kwietniu łączna liczba amerykańskich ceł na towary z ChRL sięgnęła 54[7], a Pekin nie tylko odpowiedział podwyższeniem taryf na produkty Stanów Zjednoczonych do tego samego poziomu, lecz także obniżył globalną sprzedaż siedmiu ciężkich metali tej grupy i produktów z nich wytwarzanych. Decyzję uzasadniono tym, że wymienione pierwiastki mają podwójne zastosowanie: magnesy z nich zbudowane odgrywają istotną rolę w przemyśle zbrojeniowym, m.in. w systemach naprowadzania rakiet i zaawansowanym sprzęcie komunikacyjnym. Zgodnie z nowymi przepisami na przedsiębiorstwa chcące sprowadzać REE nałożono obowiązek uzyskania licencji wydawanej przez chińskie Ministerstwo Handlu przy Radzie Państwa. Czas oczekiwania na dokument sięgał początkowo nawet 45 dni. Licencje, ważne od roku do trzech lat, nie są przyznawane firmom podejrzanym o tworzenie zapasów. W lipcu import magnesów trwałych wrócił do wartości sprzed wprowadzenia kwietniowych ograniczeń (zob. wykres poniżej).

Oficjalnie kontrola eksportu miała być wymierzona w amerykański przemysł obronny, ale jej negatywne skutki odczuły również podmioty z Europy. Silna zależność UE od importu REE stała się narzędziem nacisku w rękach Pekinu, który – w zamian za wydawanie licencji – zaczął domagać się ustępstw w innych obszarach. Wśród żądań znalazło się m.in. przekazanie szczegółowych informacji na temat wykorzystania tych metali przez europejskie przedsiębiorstwa. W przypadku spółek motoryzacyjnych chodziło o dane dotyczące konstrukcji silników elektrycznych i wielkości produkcji czy opisy procesów wytwórczych. Takie roszczenia są bezprecedensowe pod względem skali oraz dotkliwości, gdyż wiążą się z ryzykiem wstrzymania produkcji przemysłowej firm w całej UE.

Odpowiedź podmiotów rządowych i prywatnych

Bezpośrednio po wdrożeniu ograniczeń eksportowych niemieckie władze wstrzymały się z oficjalnymi reakcjami na nie. Nie zapowiedziały też żadnych reperkusji względem Chin – zresztą nadmierne zależności gospodarcze i tak nie pozwoliłyby podjąć takich działań. Publiczne zaadresowanie problemu mogłoby zostać odebrane jako przyznanie się do bezsilności oraz do tego, że aktualne trudności powstały wskutek zaniedbań w budowaniu krajowych łańcuchów dostaw REE i nieskutecznej polityki surowcowej, przez które krajowy przemysł znalazł się w tarapatach. Pierwszy w tej sprawie wypowiedział się dopiero w trakcie szczytu UE–Chiny w lipcu 2025 r. minister spraw zagranicznych Johann Wadephul (CDU). Podkreślił on, że ChRL nadwyrężyła zaufanie na polu handlowym, oraz zagroził użyciem unijnych instrumentów w celu zwalczenia nieuczciwej konkurencji gospodarczej z jej strony.

W środowisku niemieckiego biznesu po wstrzymaniu sprzedaży zagranicznej REE przez Pekin wybuchła panika. Już w czerwcu 2025 r. pierwsze spółki zostały zmuszone do ograniczenia produkcji, a wiele sektorów obawiało się załamania działalności[8]. Problemem zajęły się przemysłowe organizacje branżowe, jak VDA czy VDMA. Ta druga apelowała bezpośrednio do Brukseli o wywarcie większej presji na Chińczyków w sprawie przywrócenia eksportu tych metali[9]. Był to także główny temat poruszany przez niemieckie firmy podczas wspomnianego szczytu. Deklaracja Wadephula i reakcja przedsiębiorców mogą oznaczać chęć zbudowania wspólnego frontu RFN i UE przeciwko ChRL. Oznaczałoby to odejście od dotychczasowego – raczej indywidualistycznego – podejścia Berlina, który w relacjach z tym państwem często kierował się własnymi interesami.

W szerszym kontekście import REE stanowi część ogólnego problemu strukturalnej zależności przemysłu RFN od zagranicznych dostaw. Jej gospodarka silnie opiera się też na innych surowcach krytycznych z Chin, m.in. licie, graficie i magnezie. Zagrożenia z tego płynące są od lat dobrze znane rządzącym i ekspertom[10]. To nie pierwszy raz, kiedy Pekin używa narzędzi handlowych do wywierania nacisków – w 2010 r. na dwa miesiące wstrzymał eksport metali ziem rzadkich do Japonii w związku ze sporem o wyspy Senkaku/Diaoyu, co wywołało globalny wzrost cen i niepokój o bezpieczeństwo dostaw także w Berlinie.

Organizacje branżowe i ośrodki analityczne od lat jednoznacznie wskazują na konieczność ograniczenia zależności RFN od sprowadzania surowców krytycznych z ChRL[11]. Postulują rozszerzenie dywersyfikacji źródeł poprzez partnerstwa z innymi producentami oraz zwiększanie udziału niemieckich sektorów państwowego i prywatnego w projektach wydobywczych i przerobowych za granicą[12]. Do innych zaleceń należy rozwój krajowych mocy przetwarzania surowców i zdolności recyklingowych oraz utworzenie rezerw. Fala eksperckich apeli i rekomendacji z zakresu polityki surowcowej wzmogła się szczególnie po 2022 r., gdy uwidoczniła się skala zagrożeń wynikających z uzależnienia od rosyjskiej ropy i gazu. Według Instytutu Integracji Rynkowej i Polityki Gospodarczej (MIWI) wstrząs podażowy związany z importem REE mógłby doprowadzić do obniżenia PKB RFN o 4%[13]. Możliwe załamanie łańcuchów dostaw z Chin niesie jednak niebezpieczeństwo nie tylko dla przemysłu, lecz także dla bezpieczeństwa kraju. Kanclerz Friedrich Merz chce uczynić z Bundeswehry najsilniejszą armię konwencjonalną Europy, a kluczową rolę w rozbudowie zbrojeniówki odgrywają komponenty z REE.

W odpowiedzi na potencjalne zagrożenia związane z przerwaniem dostarczania surowców przez ChRL niemieckie władze od ponad dekady sporządzają agendy wyznaczające ewentualne ryzyka gospodarcze i korzystne metody postępowania. Pierwszy dokument strategiczny dotyczący uniezależnienia surowcowego państwa – Rohstoffstrategie – powstał w 2010 r. Zaktualizowano go dekadę później, zaś w 2023 r. pojawiła się publikacja Federalnego Ministerstwa Gospodarki i Ochrony Klimatu (BMWK) Ścieżki prowadzące do zrównoważonych i odpornych dostaw surowców[14]. Opracowania te dotyczą zwłaszcza:

- rozwijania gospodarki obiegu zamkniętego i nowych technologii recyklingu REE,

- dywersyfikacji łańcuchów dostaw,

- podejmowania wspólnych projektów międzynarodowych z zakresu wydobycia i przetwarzania REE,

- zwiększenia zdolności magazynowania surowców i utworzenia ich rezerw,

- kształtowania spójnych standardów ESG.

Ostatnimi przykładami praktycznego wdrażania zapisów tych dokumentów były wizyty prezydenta Franka-Waltera Steinmeiera w Kazachstanie w czerwcu 2023 r. i kanclerza Olafa Scholza w Azji Centralnej we wrześniu 2024 r. Steinmeier podpisał 23 umowy o łącznej wartości 1,7 mld dolarów dotyczące współpracy w dziedzinie przetwórstwa REE i innych obszarów przemysłu i rolnictwa[15]. Scholz zawarł natomiast porozumienie w kwestii wydobycia i kupna REE z Uzbekistanu[16]. Niemcy kooperują też od 2011 r. z Mongolią w zakresie handlu surowcami, w tym metalami ziem rzadkich. W trakcie spotkania z premierem Mongolii w 2022 r. w Berlinie kanclerz wyraził chęć pogłębienia partnerstwa w tym obszarze[17].

Najnowsza inicjatywa niemieckiego rządu to uruchomienie jesienią 2024 r. funduszu surowcowego wspierającego przedsięwzięcia nakierowane na zróżnicowanie dostaw kluczowych zasobów, w tym REE, dla krajowego przemysłu. Budżet funduszu wynosi 1 mld euro, a on sam obejmuje projekty związane z wydobyciem, przetwarzaniem bądź recyklingiem surowców uznanych przez UE za strategiczne[18]. Jak dotąd nie wybrano ani jednego – pierwsze dopiero wchodzą w fazę analizy i ocen[19]. Opóźnienia wynikły z wydłużonego procesu administracyjnego: dopiero od lipca 2025 r. wiadomo, jaki podmiot będzie odpowiedzialny za zbadanie i akceptację wniosków. Bank KfW otrzymał 40 zgłoszeń od firm zainteresowanych udziałem w tej inicjatywie[20].

Poczynione przez Berlin kroki na razie nie przyniosły konkretnych rezultatów w postaci zmniejszenia zależności od importu REE z ChRL. Przez lata niemiecki przemysł korzystał z taniego importu magnesów trwałych, a wielokrotnie wspominane przez ekspertów zagrożenia i ryzyka jawiły się jako mało prawdopodobne. Dopiero po 2022 r. pojawiła się wola polityczna do szukania alternatywy względem lukratywnych chińskich dostaw, jednak rządzący nie robili wiele, aby rozwinąć technologie przetwórstwa czy recyklingu tych metali – ani w kraju, ani i we współpracy z zagranicznymi podmiotami – które są kluczowe z punktu widzenia wytwarzania magnesów trwałych.

Na poziomie unijnym za najważniejsze posunięcie ostatnich lat należy uznać wprowadzenie w 2024 r. dyrektywy ds. surowców krytycznych (CRMA). Zgodnie z nią do 2030 r. UE powinna przestać sprowadzać „więcej niż 65% swojego rocznego zapotrzebowania” na którykolwiek z nich z jednego kraju trzeciego. Ponadto 25% rocznego zużycia powinno pochodzić z odzysku materiałów, a nie z nowego wydobycia[21]. Aktualnie wskaźnik ten w odniesieniu do REE wynosi w UE mniej niż 1%, a wysiłki badawcze koncentrują się na recyklingu magnesów trwałych[22]. Wśród głównych przyczyn słabego rozwoju europejskiej branży odzysku metali ziem rzadkich znajduje się wysoki koszt produktu końcowego, niekonkurencyjny w stosunku do ceny magnesów chińskich. Problemem Unii jest też niski odsetek zbieranych i recyklingowanych odpadów elektronicznych, co skłoniło Komisję Europejską do nowelizacji dyrektywy WEEE (waste electrical and electronic) w lipcu 2025 r.[23]

Sektor prywatny RFN także podejmuje próby zabezpieczenia dostaw REE i magnesów. Do grona przedsiębiorstw starających się o finansowanie w ramach wspomnianego funduszu surowcowego należy australijska spółka Arafura Rare Earths, która poza wydobyciem tych metali planuje zbudować jeden z pierwszych zakładów przetwórstwa rudy na północy kontynentu. Koncern już w kwietniu 2023 r. podpisał z firmą Siemens Gamesa umowę na dostawy neodymu i prazeodymu w latach 2026–2030. Firma ta rozpoczęła ponadto rozmowy z chińskimi dostawcami magnesów trwałych o przeniesieniu produkcji do Europy w celu zabezpieczenia dostaw dla niemieckich firm[24]. Inny przykład prywatnej inicjatywy stanowi opracowanie przez BMW silników EESM, niewymagających użycia magnesów trwałych. Rozwiązanie to niweluje zależność od importu REE, ale wiąże się z innymi ograniczeniami technologicznymi, dlatego silniki te wciąż nie znalazły szerokiego zastosowania w przemyśle motoryzacyjnym. Z kolei w maju 2024 r. niemiecki Heraeus Remloy otworzył w Bitterfeld zakład recyklingu magnesów z REE, uznawany za największy tego typu obiekt w Europie. Początkowe plany zakładały produkcję 600 ton proszku magnetycznego rocznie z perspektywą podwojenia tej ilości. Spółka mierzy się jednak z problemami finansowymi, które nie pozwalają jej osiągnąć pełnej mocy wytwórczej[25].

Perspektywy REE w niemieckiej polityce zagranicznej

Obecny rząd CDU/CSU–SPD zapowiedział nieco bardziej konfrontacyjny kurs wobec Chin niż ten, który obrał gabinet Scholza – otwarty na ustępstwa i zacieśnianie współpracy[26]. Merz (CDU) jeszcze przed wyborami parlamentarnymi deklarował, że nie zamierza wspierać firm, które dobrowolnie pozostaną w ChRL mimo pogarszających się warunków politycznych[27]. Wielokrotnie zwracał uwagę na natychmiastową potrzebę dywersyfikacji stosunków handlowych. Podczas konferencji ambasadorów w Berlinie na początku września 2025 r. stwierdził przykładowo, że Niemcy nie mogą ponownie dopuścić do nadmiernej zależności surowcowej z powodu ryzyka wystąpienia nacisków politycznych. Zarazem koalicja chce utrzymać dotychczasowy poziom współpracy z Chinami w innych obszarach, takich jak handel czy wyzwania klimatyczne.

Władze podjęły również działania nakierowane na nawiązanie nowych partnerstw w dziedzinie sprowadzania REE. W trakcie podróży ministra Wadephula do Japonii w sierpniu 2025 r. oba kraje wyraziły gotowość do kooperacji w sferze ograniczania zależności od dostaw kluczowych surowców z ChRL[28]. Najistotniejszym do tej pory krokiem rządu RFN było zaś podpisanie z Kanadą pod koniec sierpnia 2025 r. porozumienia dotyczącego importu newralgicznych surowców oraz wspierania współpracy między firmami z obu państw[29]. Choć kraj ten wydobywa i przetwarza REE na skalę komercyjną, to nie ma jeszcze wystarczająco rozwiniętej infrastruktury, by w najbliższym czasie wyrosnąć na poważną alternatywę względem Chin[30]. Zamierza jednak zwiększyć moce wytwórcze w odpowiedzi na popyt, także ze strony USA.

Stany Zjednoczone to drugi największy producent REE, lecz i one w nadchodzących latach nie zastąpią ChRL w obszarze zaopatrywania Niemiec i innych krajów UE w ten surowiec. Od 2023 r. UE negocjuje z Waszyngtonem porozumienie w sprawie surowców krytycznych (CMA) mające zagwarantować dostawy niezbędne do wytwarzania baterii dla samochodów elektrycznych. Bruksela dąży do objęcia umową ponad 50 surowców ujętych w CRMA (w tym REE), ale strona amerykańska proponuje ograniczenie jej zakresu do pięciu: grafitu, litu, manganu, niklu i kobaltu[31]. Prezydent Trump skupia się aktualnie na zwiększeniu produkcji i przetwórstwie REE w USA i zabezpieczeniu niezależności kraju w tym sektorze[32]. Temat sprzedaży tych metali do państw UE nie pojawiał się w trakcie pertraktacji handlowych pomiędzy Brukselą a Waszyngtonem.

W krótkim i średnim okresie RFN z pewnością nie uniezależni się od sprowadzania magnesów trwałych z Chin. Rząd koncentruje się dziś na pobudzaniu wzrostu gospodarczego i nadrabianiu braków w inwestycjach w przestarzałą infrastrukturę, więc wspieranie inwestycji w kapitałochłonne technologie przetwórstwa i recyklingu REE w sytuacji nadwyrężonego budżetu nie będzie dla Berlina priorytetem. Stosunki polityczno-gospodarcze z Pekinem najprawdopodobniej nadal będą cechowały się ostrożnością (np. w kwestii ograniczania napływu nadwyżki produkcyjnej chińskich samochodów elektrycznych do UE) – władze nie chcą bowiem ryzykować kolejnych ograniczeń eksportowych. Oznaczałoby to, że ChRL może w praktyce kształtować relacje handlowe z Niemcami i wpływać na tamtejszy przemysł bez obawy o reperkusje ze strony Berlina. W perspektywie długoterminowej nadzieję dla RFN niesie raczej to, że inne kraje (m.in. Australia czy Kanada) samodzielnie rozwiną własną branżę przetwórstwa metali ziem rzadkich, zapewniając w ten sposób nowe opcje zwiększenia dywersyfikacji łańcuchów dostaw.

[1] Rezerwy obejmują złoża surowców zidentyfikowane i uznane za opłacalne do wydobycia. Zasoby to pojęcie szersze – oprócz rezerw w ich skład wchodzą także odkryte złoża o potencjalnej wartości oraz złoża, które według analiz geologicznych mogą istnieć.

[2] 61 Dera Rohstoffinformationen. Seltene Erden, Deutsche Rohstoffagentur, styczeń 2025, deutsche-rohstoffagentur.de.

[3] Brak aktualnych danych.

[4] Dane Federalnego Urzędu Statystycznego, destatis.de.

[5] Na drugim miejscu uplasowały się Stany Zjednoczone, a na trzecim – Korea Południowa. A. Huld, Rare Earth Elements: Understanding China’s Dominance in Global Supply Chains, China Briefing, 29.08.2025, china-briefing.com.

[6] Europe’s largest deposit of rare earth metals located in Kiruna area, LKAB, 12.01.2023, lkab.com.

[7] W wyniku dalszej eskalacji Trump groził podwyższeniem jej do 145%.

[8] M. Large, Chinesische Exportstopp seltener Erden zeigt bald Wirkung, all-electronics, 3.06.2025, all-electronics.de.

[9] German engineering group calls on EU to put pressure on China over rare earths, Reuters, 12.06.2025, reuters.com.

[10] Zob. A. Kwiatkowska Deficyt surowców naturalnych – implikacje dla niemieckiej polityki, „Komentarze OSW”, nr 46, 8.02.2011, osw.waw.pl.

[11] Fünf-Punkte-Forderung zur Versorgung mit kritischen Rohstoffen, Bundesverband der Deutschen Industrie, 20.10.2022, bdi.eu.

[12] A. Baur, L. Flach, Strategien gegen die Flaschenhals-Rezession: Was hilft bei Lieferengpässen und steigenden Preisen, ifo Institut, 19.01.2022, ifo.de.

[13] J.C. Kofner, Strategic Supply of Rare Earth Elements for the German Economy: Current Status and Policy Recommendations, Instytut Integracji Rynkowej i Polityki Gospodarczej, 26.12.2024, miwi-institut.de.

[14] Eckpunktepapier: Wege zu einer nachhaltigen und resilienten Rohstoffversorgung, Federalne Ministerstwo Gospodarki i Ochrony Klimatu, 3.01.2023, bundeswirtschaftsministerium.de.

[15] Rare Earth Metals and Energy: Kazakhstan and Germany Sign Documents for $1.7 Billion, Kazakh Invest, 21.06.2023, invest.gov.kz.

[16] Zob. L. Gibadło, M. Popławski, Pozyskać zasoby, uwiarygodnić partnerstwo: Scholz w Azji Centralnej, OSW, 20.09.2024, osw.waw.pl.

[17] Ein enger Partner in Krisenzeiten, Rząd Federalny, 14.10.2024, bundesregierung.de.

[18] Zob. A. Kozaczyńska, Nowy instrument polityki surowcowej Niemiec, OSW, 11.10.2024, osw.waw.pl.

[19] M. Becker, Bänder in Deutschland stehen still, wenn China es will, Spiegel, 3.07.2025, spiegel.de.

[20] Projekte für Rohstofffonds werden geprüft, Bundestag, 12.08.2025, bundestag.de.

[21] Critical Raw Materials Act, Komisja Europejska, single-market-economy.ec.europa.eu.

[23] Circular Economy: New evaluation looks at how to improve WEEE Directive, Komisja Europejska, 2.07.2025, environment.ec.europa.eu.

[24] C. Steitz, Siemens Gamesa, Chinese magnet suppliers discuss European production, COO says, Reuters, 26.06.2025, reuters.com.

[25] E. Venkina, Warum Deutschland bisher kaum Seltene Erden recycelt, Deutsche Welle, 20.08.2025, dw.dom.

[26] Zob. L. Gibadło, P. Uznańska, De-risking może poczekać. Wizyta Scholza w Chinach, OSW, 17.04.2024, osw.waw.pl.

[27] A.-S. Chassany, German election frontrunner warns of ‘great risk’ for companies investing in China, Financial Times, 23.01.2025, ft.com.

[28] Speech by Foreign Minister Johann Wadephul at the Sasakawa Peace Foundation, Federalne Ministerstwo Spraw Zagranicznych, 18.08.2025, auswaertiges-amt.de.

[29] Versorgungssicherheit bei Kritischen Rohstoffen: Deutschland und Kanada vertiefen Zusammenarbeit, Federalne Ministerstwo Gospodarki i Energii, 26.08.2025, bundeswirtschaftsministerium.de.

[30] Według Mineral Commodity Summaries 2025 Kanada ma rezerwy w wysokości 830 tys. ton REO. Z kolei w SRC Rare Earth Processing Facility z 2024 r. zaznaczono, że zgodnie z badaniami z 2022 r. posiada ona 15,2 mln ton REO w zmierzonych i potencjalnych złożach.

[31] EU-US critical minerals agreement. Building stronger supply chains together, Parlament Europejski, 28.11.2023, europarl.europa.eu.

[32] Did the US just nationalize the rare earth industry?, Adamas Intelligence, 14.07.2025, adamasintel.com.