Transformacja ukraińskiego rolnictwa: od kołchozów do agroholdingów

W ostatnich latach ukraińskie rolnictwo odnotowuje coraz lepsze wyniki. To jedyny dział gospodarki kraju, który oparł się zapoczątkowanej w połowie 2012 roku recesji. Według wstępnych szacunków wzrost produkcji rolnej w 2013 roku wyniósł 13,7%, wobec spadku 4,7% w przemyśle. Wzrost produkcji rolnej w ostatnich trzech miesiącach ub.r. – według oficjalnej statystyki o ponad 40% w porównaniu z analogicznym okresem roku poprzedniego – miał duży wpływ na niespodziewany, wysoki wzrost ukraińskiego PKB w IV kwartale ub.r. (+3,7%) i uniknięcie przez Ukrainę spadku PKB za cały miniony rok. Kolejne rekordy bije produkcja roślinna, w tym przede wszystkim produkcja zbóż. Ich zbiory w 2013 roku wyniosły 63 mln ton i były znacznie wyższe niż w najlepszym dotąd 2011 roku (56,7 mln ton). Wartość eksportu ukraińskiego sektora rolno-spożywczego wzrosła z 4,3 mld USD w 2005 roku do 17,9 mld USD w 2012 roku, stanowiąc obecnie już 1/4 całego ukraińskiego eksportu. Według prognoz, w bieżącym roku marketingowym (lipiec 2013 – czerwiec 2014) Ukraina sprzeda za granicą ponad 30 mln ton zbóż i stanie się drugim na świecie ich eksporterem, po USA.

Na rosnącej produkcji i eksporcie sektora rolnego opierają się nadzieje władz na przezwyciężenie trwającej od połowy 2012 roku recesji i przekształcenie sektora w lokomotywę trwałego wzrostu gospodarczego. Powodzenie tych planów zależy jednak od szeregu czynników, przede wszystkim od koniunktury na rynkach eksportowych, poprawy klimatu inwestycyjnego i kształtu polityki władz, w tym od tego, czy dokończą trwającą już ponad 20 lat reformę rolną. Mimo formalnej prywatyzacji ziemi wciąż odwlekane jest bowiem wprowadzenie swobodnego obrotu gruntami rolnymi. Dotychczasowy rozwój sektora prowadzi do koncentracji produkcji w ramach wielkich koncernów, tzw. agroholdingów o ekstensywnym modelu gospodarowania. Sto największych z nich kontroluje już ponad 30% ziemi (6,7 mln ha), zagospodarowywanej przez wszystkie przedsiębiorstwa działające w ukraińskim rolnictwie (około 50 tys.), co odpowiada ponad 16% łącznego obszaru użytków rolnych Ukrainy. Ubocznymi skutkami przyjętego modelu rolnictwa są narastające kontrasty społeczno-ekonomiczne na przeżywającej głęboki kryzys ukraińskiej wsi.

Znaczenie rolnictwa dla gospodarki Ukrainy

Rolnictwo ma około 8% udziału w produkcie krajowym brutto Ukrainy (2012); to kilkakrotnie wyższy wskaźnik niż w krajach będących największymi producentami rolnymi w Europie[1]. O jego znaczeniu decyduje przede wszystkim produkcja roślinna, która w 2012 roku miała niemal 67% udziału w strukturze krajowej produkcji rolnej. Produkcja zwierzęca, która powoli dźwiga się z głębokiego kryzysu lat 90., opiera się głównie na gospodarstwach indywidualnych i jest wykorzystywana w dużej mierze na potrzeby tychże gospodarstw.

Ukraina dysponuje największą, po Rosji, powierzchnią użytków rolnych w Europie, które zajmują obszar 41,5 mln ha (około 70% powierzchni państwa), z czego ponad 32 mln ha to grunty orne. Znakomite warunki dla upraw to zasługa dogodnego klimatu i urodzajnych gleb, z których około połowę stanowią czarnoziemy o najwyższej klasie żyzności. Ukraina jest jednym z czołowych producentów zbóż w Europie, m.in. największym producentem i eksporterem kukurydzy, drugim na kontynencie producentem nasion i oleju słonecznikowego (i jego największym na świecie eksporterem), czołowym producentem i eksporterem pszenicy i jęczmienia (zob. Aneks 1).

Sprzedaż zagraniczna produktów rolno-spożywczych[2] zwiększyła się w latach 2005–2012 o 315% (w 2013 roku eksport sektora powinien być porównywalny do tego z roku 2012 kiedy sięgnął niemal 18 mld USD), co czyni z tego działu gospodarki drugi najważniejszy sektor eksportowy Ukrainy, obok tradycyjnego lidera, metalurgii[3]. W poprzednim roku marketingowym (lipiec 2012 – czerwiec 2013; dalej: RM) Ukraina wyeksportowała około 23 mln ton zbóż; w rozpoczętym w lipcu ub.r. nowym RM (2013/2014) – eksport planowany jest na poziomie 30–32 mln ton, co oznaczałoby kolejny rekord po 1991 roku. Departament Rolnictwa USA w sierpniu ub.r. prognozował, że ze sprzedażą zagraniczną zbóż na poziomie ponad 30 mln ton Ukraina może w bieżącym RM stać się drugim na świecie ich eksporterem, po Stanach Zjednoczonych.

Świetne tegoroczne wyniki produkcji i eksportu rolno-spożywczego stały się elementem propagandy sukcesu, którą ekipa rządząca w Kijowie uprawia od kilku miesięcy w celu częściowego zatarcia fatalnego wrażenia całokształtem polityki ekonomicznej. Rekordowe wyniki rolnictwa przysłaniają jednak poważne, narastające od lat problemy sektora oraz ukraińskiej wsi.

Reformy po 1991 roku: prywatyzacja i dzierżawa ziemi

Po uzyskaniu niepodległości przez Ukrainę w miejscowym rolnictwie nastąpił długotrwały kryzys, spowodowany załamaniem się dotychczasowej gospodarki centralnie planowanej, systemu wielkich, kosztownych programów, realizowanych wcześniej w ramach ZSRR i, generalnie, niedostosowaniem sektora do nowych realiów ekonomicznych[4]. Przekształcenia w rolnictwie okazały się wyjątkowo trudne ze względu na brak odpowiednich doświadczeń rynkowych, kapitału na inwestycje i spójnej wizji elit rządzących o docelowym modelu transformacji.

Za jeden z głównych celów reform, co traktowano jednocześnie jako podstawowy wehikuł transformacji wsi i gospodarki rolnej, uznano powszechną bezpłatną prywatyzację ziemi, podjętą pod społecznie poprawnym hasłem przekazania ziemi „w ręce tych, którzy na niej realnie gospodarują”. W latach 90. XX wieku zlikwidowano niemal wszystkie kołchozy (12 tys.), których majątek przekazano w kolektywną własność nowo utworzonym, niepaństwowym przedsiębiorstwom.

Pracownikom byłych kołchozów (ok. 7 milionów osób, czyli ponad 40% mieszkańców wsi), którzy w większości utrzymali zatrudnienie w nowych, niepaństwowych już przedsiębiorstwach, przyznano prawo do równego udziału w ziemi tych przedsiębiorstw – tzw. paju (średnio w skali kraju: po około 4 ha). Ponad 7 mln mieszkańców wsi uzyskało ponadto na własność, z zasobów utworzonego Państwowego Funduszu Rezerw Ziemi i / lub z tzw. ziemi zapasu (państwowej bądź komunalnej własności), niewielkie działki – średnio w skali kraju: poniżej 0,4 ha – dla prowadzenia przydomowych indywidualnych gospodarstw rolnych (w sumie ok. 2,6 mln ha). Dla wielu mieszkańców wsi okazały się one podstawą utrzymania. W przeciwieństwie do przydomowych działek, przyznanie prawa do pajów w reformowanych przedsiębiorstwach rolnych (potwierdzane wydaniem specjalnych certyfikatów) nie oznaczało automatycznie prawa do udziału w ziemi w naturze, czyli wydzielenia paju w konkretnej lokalizacji i wydania odpowiednich, państwowych aktów własności ziemi. Proces ten rozpoczął się z wielkimi problemami pod koniec lat 90., a sytuację uporządkowała dopiero specjalna ustawa z maja 2003 roku. Według stanu na koniec 2012 roku, akty własności wydano 6,4 mln osób (około 93% uprawnionych[5]). W rezultacie, pod koniec 2012 roku aż 30,7 mln ha użytków rolnych (74% krajowych użytków rolnych) znajdowało się nominalnie we własności prywatnej[6].

Zwieńczeniem procesu prywatyzacji ziemi i reformy rolnej miało być uruchomienie swobodnego rynku ziemi, jednak spory polityczne skutkowały wprowadzaniem kolejnych tymczasowych moratoriów na obrót ziemią rolną do czasu stworzenia odpowiednich warunków umożliwiających funkcjonowanie rynku. Pod odpowiednimi warunkami rozumiano stworzenie niezbędnej infrastruktury prawno-instytucjonalnej, przede wszystkim przyjęcie ustawy o funkcjonowaniu rynku ziemi i stworzenie katastru gruntowego. Prace w tym kierunku przebiegały jednak wyjątkowo opieszale.

Prywatyzacja ziemi bez prawa w pełni swobodnego nią dysponowania przyczyniła się do rozwoju gospodarki rolnej w oparciu o dzierżawę gruntów, czemu sprzyjało ustawowe dopuszczenie wykorzystania paju jako przedmiotu dzierżawy. Według danych na koniec 2012 roku, połowa wszystkich krajowych użytków rolnych (49,8%) zagospodarowywana była przez około 50 tys. przedsiębiorstw, działających głównie w oparciu o dzierżawę ziemi[7].

Do 2010 roku średni roczny koszt dzierżawy 1 ha ziemi rolnej nie przekraczał równowartości 40 USD, dopiero w ostatnich latach wzrósł – do ok. 70 USD[8], w związku z podniesieniem przez władze odgórnie ustalanej, normatywnej wartości 1 ha ziemi i minimalnego poziomu opłaty za dzierżawę ziemi (do 3% jej wartości normatywnej). Niskie koszty dzierżawy, wielokrotnie niższe niż w krajach UE[9] i opłacane często w formie towarów i usług (często po zawyżonych cenach) sprzyjały rozwojowi prywatnych, przede wszystkim dużych przedsiębiorstw rolnych.

Od kołchoźników do farmerów…

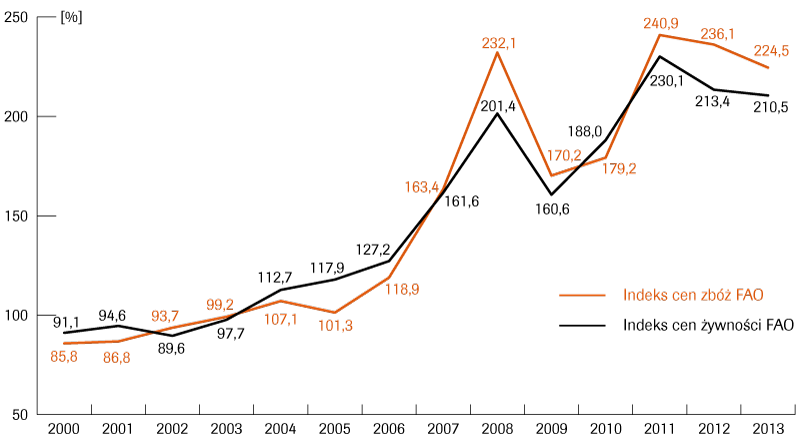

Wejście gospodarki Ukrainy w 2000 roku w cykl wzrostu, trwający do 2008 roku (średnio około +7% PKB rocznie), niskie koszty dzierżawy ziemi i zatrudnienia (płace pracowników najemnych w rolnictwie należą do najniższych w gospodarce) – poprawiały warunki działalności w sektorze i możliwości wsparcia rolnictwa przez państwo. Istotne okazały się m.in. wprowadzenie ustawą z grudnia 1998 roku tzw. stałego podatku rolnego[10], ulgi w podatku VAT czy państwowe dotacje na produkcję rolną, trafiające z reguły do największych przedsiębiorstw[11]. Szczególnym impulsem do rozwoju wielkoobszarowych gospodarstw okazały się jednak coraz atrakcyjniejsze warunki eksportu. Od 2005 roku na światowych rynkach rozpoczął się systematyczny wzrost cen żywności i płodów rolnych (zob. Aneks 2), w tym głównych zbóż produkowanych na Ukrainie: pszenicy, jęczmienia i kukurydzy. Nawet uwzględniając przejściowe, choć dotkliwe spadki (kryzys z lat 2008–2009), ceny na trzy ww. kultury zbożowe w 2013 roku okazały się wyższe, odpowiednio, ponaddwukrotnie, dwuipółkrotnie i trzykrotnie. Co istotne, światowemu wzrostowi cen towarzyszył rosnący popyt, generowany głównie przez kraje rozwijające się[12].

W latach 1996–2000 łączny eksport pszenicy, kultury zbożowej dominującej w strukturze wywozu zbóż z Ukrainy po 1991 roku, wyniósł 9,3 mln ton. W kolejnych pięciu latach był już ponaddwukrotnie wyższy (21,3 mln ton), a w okresie 2006–2010 zwiększył się jeszcze o połowę, do niemal 33 mln ton[13].

Początkowo eksport z Ukrainy zdominowany był przez wielkich światowych graczy, takich jak Toepfer, Cargill, Serna. Dzięki współpracy z nimi, w roli pośredników w dostawach, rozwijały się miejscowe firmy handlowe, które stopniowo inwestowały zyski w produkcję i samodzielny eksport. Część największych obecnie przedsiębiorstw rolnych Ukrainy powstała na bazie gospodarstw farmerskich, zakładanych jeszcze w latach 90. przez kierownictwo dawnych kołchozów. W szybkim tempie, zwłaszcza w okresie ostatnich 5–8 lat, zwiększały one tzw. bank ziemi, czyli obszar zagospodarowywanych użytków rolnych (głównie w oparciu o dzierżawę).

Rozwój gospodarstw farmerskich – stanowiących dominującą liczbę wszystkich przedsiębiorstw rolnych powstałych po 1991 roku (ok. 80%) i operujących średnio na obszarze ok. 100 ha – wyhamował jednak w połowie minionej dekady. Liczba tego typu gospodarstw spadła z 42,4 tys. w 2005 roku do 40,7 tys. w 2012. Także jednak w tej kategorii przedsiębiorstw rolnych postępuje proces rozwoju gospodarstw wielkoobszarowych: na 16,2% największych gospodarstw farmerskich przypada niemal 80% ziemi zagospodarowywanej przez tego typu przedsiębiorstwa rolne (łącznie: około 4,4 mln ha użytków rolnych).

…od farmerów do latyfundystów

W minionych kilku latach przyspieszył proces konsolidacji spółek rolnych – poprzez fuzje i akwizycje mniejszych firm, wraz z ich bankami ziemi. Tak powstało szereg ukraińskich tzw. agroholdingów, gospodarujących często w różnych regionach kraju. Największy z nich, Ukrlandfarming, operuje dziś na obszarze aż 670 tys. ha, co czyni zeń ósmy pod względem wielkości zagospodarowywanej ziemi koncern rolny na świecie[14]. Nie dorównują mu pod tym względem m.in. największe koncerny rolne Federacji Rosyjskiej i to mimo funkcjonowania w Rosji swobodnego rynku ziemi. Ukrlandfarming należy do niespełna 40-letniego Ołeha Bachmatiuka, który pod koniec lat 90. zaczynał karierę od stanowiska menedżera w firmie Itera, rosyjskim pośredniku w handlu gazem na Ukrainie i innych krajach WNP (a w 2006 roku, na kilka miesięcy, został nawet jednym z wiceprezesów państwowego monopolu NAK Naftohaz Ukrainy). Na początku stycznia 2014 roku amerykański gigant Cargill poinformował o kupnie 5% akcji Ukrlandfarming za 200 mln USD, co dało rekordową rynkową wycenę całego ukraińskiego holdingu na poziomie 4 mld USD. Bachmatiuk planuje zwiększenie przez Ukrlandfarming areału zagospodarowywanej ziemi do 750–800 tys. oraz uczynienie z koncernu, w ciągu najbliższych trzech lat, jednego z trzech największych światowych koncernów rolnych, z eksportem na poziomie 5–6 mln ton zbóż[15].

Ukraińskie rolnictwo stało się w ostatnich latach biznesem na tyle intratnym, że skłoniło to do zaangażowania się w sektor największych miejscowych oligarchów. Dostrzegli oni w rolnictwie szanse na większe zyski niż w przeżywających recesję przemyśle ciężkim i metalurgii, stanowiących dotąd filary ich biznesowej działalności. Wielkie holdingi rolne posiadają tak znani oligarchowie, jak Ihor Kołomojski (120 tys. ha), były p.o. premier Ukrainy, związany blisko z obecnym prezydentem Juchym Zwiahilski (62 tys. ha) czy Petro Poroszenko (96 tys. ha). Inwestycjami w rolnictwie zainteresował się też Wiktor Pinczuk, a Dmytro Firtasz stworzył w 2001 roku holding DF Agro, który na razie inwestuje w produkcję warzyw. W 2011 roku Rinat Achmetow, najzamożniejszy ukraiński biznesmen i jeden ze sponsorów rządzącej Partii Regionów, wspólnie ze swym partnerem biznesowym Wadymem Nowińskim utworzył holding HarvEast. Powstał on na bazie aktywów rolnych należących do wielkiego Kombinatu Hutniczego im. Iljicza, przejętego przez Achmetowa i operuje na blisko 200 tys. ha gruntów w obwodzie donieckim oraz na Krymie. Ekspansję w sektorze rolnym rozwija też tzw. rodzina, czyli grupa interesów kojarzona głównie z Ołeksandrem Janukowyczem, synem urzędującego prezydenta. Według niektórych opinii, platformą ekspansji „rodziny” w rolnictwie będzie utworzona niedawno Państwowa Żywnościowo-Zbożowa Korporacja Ukrainy, a mechanizmem realizacji – utworzony w minionym roku państwowy Bank Ziemski, który formalnie pomagać ma w kredytowaniu rolnictwa.

Miejscowe agroholdingi kontrolowane są w zdecydowanej większości przez ukraiński kapitał. Inwestorzy zagraniczni ze względu na brak swobodnego rynku ziemi i ograniczenia w nabywaniu gruntów rolnych działają głównie w obszarze przetwórstwa rolnego i w handlu ukraińskim zbożem. Potencjał sektora rolnego przyciąga też pasywnych inwestorów zagranicznych, którzy inwestują w akcje ukraińskich spółek rolnych notowanych za granicą Ukrainy. Dla właścicieli „tradycyjnych” branżowych agroholdingów (tj. niezwiązanych z grupami przemysłowo-finansowymi oligarchów, których główne źródła przychodów to inne działy gospodarki) zagraniczne emisje własnych akcji były dogodnym sposobem pozyskania środków do dalszej ekspansji na krajowym rynku. Było to ważne szczególnie w warunkach ograniczonych możliwości zdobywania kapitału na rynku krajowym ze względu na niedorozwój ukraińskiego rynku papierów wartościowych i wysokie koszty kredytów. Pozyskiwaniu pożyczek w miejscowych bankach sprzyjałaby niewątpliwie możliwość zastawiania ziemi, co w związku z odwlekanym wprowadzeniem rynku ziemi pozostaje wciąż jedynie kwestią przyszłości[16].

Dziesięć największych ukraińskich koncernów rolnych kontroluje obecnie ponad 3,1 mln ha ziemi, a więc ponad 15% obszaru wszystkich użytków rolnych, zagospodarowywanych przez ponad 50 tys. działających w sektorze przedsiębiorstw (zob. Aneks 3).

Niekończąca się reforma, czyli postępujący upadek wsi

Dbając przede wszystkim o swój rozwój, agroholdingi są często jedynym źródłem inwestycji na obszarach wiejskich, związanych z produkcją (zasoby kadrowe, infrastruktura techniczna i logistyczna – terminale przeładunkowe, elewatory itd.), ale czasem też z wiejską infrastrukturą użytkową i socjalną. Dotyczy to m.in. firm właścicieli, związanych rodzinnie z danymi miejscowościami. Kontrowersyjny potentat gazowy i chemiczny Dmytro Firtasz poprzez swój holding rolny DF Agro zainwestował w rodzinną miejscowość Syńkow na Tarnopolszczyźnie w budowę wielkiego kompleksu szklarni, który ma stać się jednym z najnowocześniejszych tego typu producentów warzyw w Europie. Pochodzący z wioski Wasylkiwcy w obwodzie tarnopolskim Iwan Huta, były przewodniczący miejscowego kołchozu, stworzył tam na bazie rodzinnego gospodarstwa farmerskiego jeden z największych obecnie na Ukrainie koncernów rolnych: Mrija-Agroholding (w 1992 roku: 50 ha ziemi, obecnie niemal 300 tys. ha). Choć zarząd firmy pracuje w Kijowie, centrala Mrija-Agroholding pozostała w Wasylkiwcach. Firma finansuje budowę lokalnych dróg, a także – podobnie jak DF Agro w Syńkowie – budowę szkoły i przedszkola. Agroholdingi wyręczają w ten sposób władze w zakresie utrzymania obszarów wiejskich, które po 1991 roku dotknął dramatyczny spadek nakładów.

Działalność części agroholdingów często jednak sprowadza się do maksymalnego wykorzystania zasobów w okresie obowiązywania umów dzierżawy. Prowadzi to często do degradacji ziem i dewastacji wykorzystywanych zasobów.

Szybki rozwój nowej, wąskiej klasy przedsiębiorców rolnych, w warunkach postępującej pauperyzacji większości mieszkańców wsi, potęguje narastanie kontrastów ekonomicznych i przejawów refeudalizacji stosunków społecznych na wsi. Burzliwy rozwój biznesu rolnego prowadził do faktycznego ubezwłasnowolniania znacznej części nominalnych właścicieli ziemi i ich niemal pełnego uzależnienia od dzierżawców – oprócz dochodów z dzierżawy oferujących zubożałym właścicielom pajów często także jedyną na wsi możliwość zatrudnienia. Wielu mieszkańców, osób starszych, bez doświadczenia, środków finansowych i techniki rolniczej, niezdolnych bądź niewykazujących zainteresowania prowadzeniem samodzielnej działalności – zmuszonych zostało do dzierżawy swych pajów przedsiębiorstwom rolnym i właścicielom części gospodarstw indywidualnych[17]. Według niektórych badań, nawet 80% właścicieli pajów oddaje je w dzierżawę, a znaczna część (32,3%) nigdy nie widziała swej ziemi[18].

Niskie ceny produkcji rolnej[19] i kryzys w całej gospodarce po 1991 roku mocno obniżyły dochody ludności wiejskiej. Spadek poziomu życia i postępująca szybko degradacja terytoriów wiejskich – ich infrastruktury technicznej, socjalnej itd. – wpływały na głębszy niż w miastach kryzys demograficzny. W latach 1991–2013 ludność wiejska Ukrainy zmniejszyła się aż o 15,9% (o 2,7 mln mieszkańców), wobec spadku ludności miejskiej „tylko” o 10,6% (o 3,7 mln osób). Wpływ na tę statystykę, obok ujemnego przyrostu naturalnego, miały migracje do miast, zwłaszcza osób młodych poszukujących pracy. W ciągu dwudziestu lat z mapy Ukrainy zniknęło ponad 640 wsi i przysiółków[20].

Perspektywy ukraińskiego rolnictwa

Wydawało się, że po objęciu w 2010 roku władzy przez Wiktora Janukowycza wolny rynek ziemi zostanie wreszcie wprowadzony, a reforma rolna dokończona. Sprzyjała temu monopolizacja władzy przez obóz Janukowycza i uwzględnienie reformy rolnej, w tym wprowadzenia wolnego rynku ziemi, w prezydenckim programie reform na lata 2010–2014[21]. Przyjęta została ustawa o gruntowym katastrze, a do parlamentu złożony został kontrowersyjny projekt ustawy o rynku ziemi[22]. 12 listopada 2012 roku Rada Najwyższa Ukrainy przedłużyła jednak obowiązywanie moratorium na kolejny okres, co najmniej do 1 stycznia 2016 roku. Tym samym podtrzymane zostały obecne podstawy rozwoju gospodarki rolnej, opierające się na dzierżawie ziemi. Hamuje to szybszy wzrost inwestycji w sektorze, ponieważ właściciele firm – ale nie ziemi, którą jedynie dzierżawią – są uzależnieni od horyzontu inwestycyjnego, ograniczonego do okresu obowiązywania umów dzierżawnych. Inwestowanie „na dłużej” zwiększa ryzyko utraty podstaw biznesu, np. poprzez nieprzedłużenie dzierżawy, które może być elementem tzw. rejderskiego przejmowania biznesu – zjawiska, które w ostatnich latach przybiera na Ukrainie na sile.

Duże nadzieje na rozwój rolnictwa władze i „latyfundyści” wiązali też z perspektywą podpisania umowy o pogłębionej strefie wolnego handlu (DCFTA) z UE. Jeszcze w październiku ub.r. minister rolnictwa Ukrainy Mykoła Prysażniuk przekonywał, że liberalizacja handlu z UE umożliwi natychmiastowe zwiększenie eksportu rolnego z Ukrainy na rynki unijne o równowartość 0,5 mld USD, co ma znaczenie ze względu na mocne zorientowanie sektora rolnego Ukrainy na eksport produkcji. Umowa z UE tworzyła jednak nie tyle lepsze możliwości dla ukraińskiego eksportu rolnego, ile szanse na wzrost inwestycji w miejscowym rolnictwie i przyspieszoną jego modernizację, niezbędną ukraińskiemu biznesowi do konkurowania z firmami zagranicznymi o powoli rosnący, krajowy rynek Ukrainy. Zamiast tego, władze Ukrainy ogłosiły kurs na ściślejszą współpracę z Rosją i Kazachstanem[23], dotychczasowymi konkurentami Ukrainy na światowym rynku zbóż.

W praktyce Kijów rozwija jednak współpracę przede wszystkim z Chinami. W październiku 2012 roku Państwowa Żywnościowo-Zbożowa Korporacja Ukrainy (PŻZKU) zawarła z China National Complete Engineering Corporation (CCEC) wieloletnią umowę, przewidujących eksport zbóż z Ukrainy do Chin. W ramach umowy PŻZKU pozyskała w chińskim Eximbanku, pod gwarancje rządu Ukrainy, 1,5 mld USD kredytu na zakup zbóż od ukraińskich producentów. PŻZKU w bieżącym RM (lipiec 2013 – czerwiec 2014) dostarczyć ma do Chin do 4 mln ton zbóż (głównie kukurydzę i pszenicę, trwają przygotowania do eksportu także m.in. soi i jęczmienia), od przyszłego roku dostawy mają wzrosnąć do 6 mln ton. Bezprecedensowe dopuszczenie Ukrainy na chiński rynek (jako jednego z pierwszych krajów – eksporterów zbóż) i skala współpracy wpłyną na rekordowy wzrost ukraińskiego eksportu zbóż w bieżącym RM, ale też, w związku warunkami umowy PŻZKU i CCEC, na wzrost importu chińskich technologii, produkcji (m.in. środków ochrony roślin i nawozów) i, możliwe, inwestycji. Rodzi to obawy o długofalowe efekty rozwoju tej współpracy (wyparcie preferowanych przez ukraińskie agroholdingi zachodnich technologii, środków ochrony roślin itd.). Ukraińskie agroholdingi, wciągane pod presją w realizację chińskich projektów PŻZKU, wolałyby też samodzielnie realizować własny eksport do Chin[24].

Zamiast modernizacji i poprawy efektywności, która byłaby się efektem wdrażania DCFTA w obszarze rolnictwa, sektor ten skazany został więc na kontynuację dotychczasowego modelu rozwoju, w którym o konkurencyjności decydują niskie koszty produkcji (opłaty dzierżawy i płac pracowników najemnych). Niska wydajność z hektara (wyższa w gospodarstwach wielkoobszarowych, ale w skali całego kraju niemal bez zmian w stosunku do wskaźników sprzed 20 lat i ponaddwukrotnie niższa niż w krajach zachodnioeuropejskich) rekompensowana będzie gospodarką wykorzystującą efekty skali i ekstensywną produkcją surowców: płodów o najwyższej stopie zwrotu, których uprawy, powiązane z krótkimi okresami dzierżawy, prowadzić będą do dalszej degradacji gleb.

Wielkie ambicje władz i „latyfundystów”, połączone z wielkimi potrzebami walutowymi Kijowa, powodują rosnącą presję na szybki wzrost sprzedaży, bez oglądania się na koszty (np. odnotowany w ostatnich miesiącach spadek cen eksportowanej produkcji i straty producentów). Obecne władze w Kijowie przedkładają ilościowe, a nie – jakościowe – zmiany w gospodarce, umacniając tym samym rozwój dotychczasowego modelu koncentracji produkcji w ramach wielkich agroholdingów.

Arkadiusz Sarna

Aneks 1. Ukraińskie rolnictwo w Europie i świecie – wybrana produkcja

|

Rodzaj produktu |

Wielkość produkcji |

Miejsce w Europie/ na świecie |

Wielkość eksportu |

Miejsce w Europie/ na świecie |

|

Kukurydza |

22,8 mln ton |

Europa: 1 Świat: 7 |

7,8 mln ton |

Europa: 1 Świat: 4 |

|

Pszenica |

22,3 mln ton |

Europa: 4 Świat: 11 |

4,1 mln ton |

Europa: 4 Świat: 8 |

|

Jęczmień |

9,1 mln ton |

Europa: 3 Świat: 5 |

2,1 mln ton |

Europa: 3 Świat: 5 |

|

Żyto |

0,6 mln ton |

Europa: 4 Świat: 4 |

|

Europa: Świat: |

|

Rzepak |

1,4 mln ton |

Europa: 4 Świat: 9 |

1,0 mln ton |

Europa: 2 Świat: 4 |

|

Nasiona słonecznika |

8,7 mln ton |

Europa: 2 Świat: 2 |

0,4 mln ton |

Europa: 3 Świat: 3 |

|

Olej słonecznikowy |

|

Europa: 2

|

2,7 mln ton |

Europa: 1 Świat: 1 |

|

Ziemniaki |

24,2 mln ton |

Europa: 2 Świat: 2 |

|

|

|

Buraki cukrowe |

18,7 mln ton |

Europa: 4 Świat: 5 |

|

|

Źródło: FAO [dane za 2011 rok]

Aneks 2. Dynamika światowych cen żywności i zbóż w latach 2000–2013 (w %)

Źródło: http://www.fao.org/worldfoodsituation/foodpricesindex/en/

Aneks 3. Największe agroholdingi Ukrainy

|

|

Nazwa/ skrócona nazwa

|

Właściciel/ główny akcjonariusz |

Bank ziemi (w tys. ha) |

Główny profil działalności |

|

1. |

Ukrlandfarming |

Ołeh Bachmatiuk |

670 |

Produkcja i eksport zbóż, mięsa, jaj i produktów jajecznych, mleka |

|

2. |

Grupa Kernel |

Andrij Werewski |

422 |

Produkcja i eksport zbóż, oleju słonecznikowego |

|

3. |

NCH |

George Rohr, Moris Tabacinic |

400 |

Produkcja zbóż, słonecznika, soi, hodowla zwierzęca |

|

4. |

Mironowśki Chliboprodukt |

Jurij Kosiuk |

320 |

Hodowla drobiu, produkcja zbóż, wyrobów mięsnych |

|

5. |

Mrija Agroholding |

Iwan Huta |

298 |

Produkcja zbóż, buraków cukrowych, ziemniaków |

|

6. |

Ukraińskie Agrarne Inwestycii |

Renesans Group |

261 |

Produkcja i eksport zbóż |

|

7. |

Astarta |

Wiktor Iwanczyk |

245 |

Produkcja cukru, zbóż, mleka |

|

8. |

HarvEast |

Rinat Achmetow (i Wadym Nowiński) |

197 |

Produkcja zbóż, pasz, nasion, mleczarstwo |

|

9. |

Agroton |

Jurij Żurawlow |

151 |

Produkcja słonecznika, pszenicy, spożywcza, hodowla |

|

10. |

Sintal Agriculture |

Mykoła Tołmaczew |

150 |

Produkcja zbóż i cukru |

Źródło: Latifundist.com

[1] Także dwukrotnie wyższy niż np. w Rosji i Polsce. Zob.: http://data.worldbank.org/indicator/NV.AGR.TOTL.ZS

[2] Cztery grupy towarowe: (1) zwierzęta hodowlane i produkty pochodzenia zwierzęcego, (2) produkty pochodzenia roślinnego, (3) tłuszcze i oleje pochodzenia zwierzęcego i roślinnego, (4) gotowe wyroby spożywcze.

[3] Eksport sektora metalurgicznego w 2012 roku wyniósł 18,9 mld USD i miał 27,5% udziału w eksporcie.

[4] Szczególnie mocno kryzys odbił się na produkcji zwierzęcej. W latach 1991–2012 pogłowie bydła rogatego zmniejszyło się o ponad 81% (z 24,6 do 4,6 mln sztuk); świń – o 61% (z 19,4 do 7,6 mln), owiec – aż o 86% (z 7,9 do 1,1 mln), drobiu o 13%, z 246 mln do 214 mln sztuk.

[5] http://land.gov.ua/zemleustrii-ta-okhorona-zemel/103703-derchzemagentstvo-za-2012-rik-v-ukrayyni-vydano-62-tys-derchavnyh-aktiv-vzamin-sertyfikativ.html

[6] Z tego aż 27,1 mln ha gruntów ornych (83,5% ich krajowych zasobów).

[7] 38,1% krajowych użytków rolnych zagospodarowywanych jest przez gospodarstwa indywidualne; 1,5% – przypada na innych użytkowników”, a 10,6% użytków stanowi „ziemię zapasu” (nie nadane na własność lub w tzw. stałe wykorzystanie). Za: www.ukrstat.gov.ua

[8] http://land.gov.ua/ru/component/news/?view=item&id=104013:tyzhnevyi-zvit-diialnosti-holovy-derzhavnoho-ahentstva-zemelnykh-resursiv-ukrainy-serhiia-tymchenka-1-4-kvitnia-2013-roku&catid=120:top-novyny

[9] Aгрохолдинги в Україні: добре чи погано?, Німецько-Український Аграрний Діалог, Iнститут економiчних дослiджень та полiтичних консультацiй, Київ, серпень 2008, http://www.ier.com.ua/ua/publications/consultancy_work/?pid=1497

[10] Podatek objął przedsiębiorstwa, których sprzedaż produktów rolnych stanowiła co najmniej 75% ogólnej wartości sprzedaży. Zmniejszył realne obciążenia fiskalne firm, zastępował podatek CIT i kilka innych.

[11] Aгрохолдинги в Україні: добре чи погано?..., s. 7.

[12] L. Shavalyuk, The Ukrainian Myth – the Breadbasket of the World, The Ukrainian Week, 9.09.2013, http://ukrainianweek.com/Economics/88895

[13] I. Kobuta, O. Sikachyna, V. Zhygadlo, Wheat Export Economy in Ukraine, FAO Regional Office for Europe and Central Asia. Policy Studies on Rural Transition No. 2012-4, July 2012, s. 6.: http://www.fao.org/ fileadmin/user_upload/Europe/documents/Publications/Policy_Stdies/Ukrain_wheet_2012_en.pdf

[14] China looks to Ukraine as demand for food rises, Financial Times, 5.11.2013, http://www.ft.com/intl/cms/s/0/a9c0db18-4554-11e3-b98b-00144feabdc0.html#axzz2qgWmrumM

[15] http://economics.lb.ua/business/2013/07/25/215362_ukrainskiy_oligarh_hochet_troyku.html

[16] Szczególnym miejscem na giełdowej mapie ukraińskich spółek rolnych jest warszawska Giełda Papierów Wartościowych, na której notowanych jest aż siedem spółek rolnych z Ukrainy, w tym największe agroholdingi Ukrainy, takie jak Kernel czy Astarta Holding.

[17] Np. spośród 4,6 mln umów dzierżawy pajów, zawartych w 2011 roku, aż 2,4 mln umów (52,6%) zawartych zostało przez ich właścicieli – wiejskich emerytów. Na podst. prezentacji: М. Кобець, Становлення ринку сільськогосподарських земель в Україні: зміни, тенденції та світовий досвід, Земельна Спілка України, Львів, 15.07. 2011 р.

[18] http://zsu.org.ua/index.php/publikatsii-smi/9357-arendnye-otnosheniya-nuzhdayutsya-v-reformirovanii

[19] Np. ceny produkcji rolnej w latach 1991–2001 na Ukrainie wzrosły 6-krotnie, wobec 17-20-krotnego wzrostu cen towarów przemysłowych (szybko rosły ceny na nawozy, technikę rolniczą i paliwo) – zob.: НАЦІОНАЛЬНА БЕЗПЕКА І ОБОРОНА №1, 2012, ЦЕНТР РАЗУМКОВА, s. 27, www.razumkov.org.ua/ukr/files/category_journal/NSD130_ukr.pdf

[20] Z tej liczby 113 wsi: w wyniku włączenia do innych miejscowości. Na początku 2013 roku na Ukrainie istniało 28,4 tys. wsi. Za: http://tyzhden.ua/News/77330

[21] http://www.president.gov.ua/docs/Programa_reform_FINAL_2.pdf

[22] Przewiduje m.in. ograniczenie możliwości nabywania ziemi do obywateli Ukrainy, maksymalnie do 100 ha, co jest przedmiotem krytyki ze strony uczestników rynku; projekt uchyla jednocześnie proponowane wcześniej ograniczenie maksymalnego obszaru dzierżawy ziemi.

[23] Od kilku lat trwają rosyjsko-ukraińsko-kazaskie rozmowy na temat kartelu zbożowego, który miałby wpływać na światowy handel rolny.

[24] http://korrespondent.net/business/economics/3206361-nakormyt-kytai-pekyn-prevraschaetsia-v-krupneisheho-potrebytelia-ukraynskoho-zerna