Rosja: kolejne ograniczenie dostaw gazu do Europy

W ostatnich dniach Rosja zmniejszyła dostawy gazu ziemnego wysyłanego gazociągiem Nord Stream 1 (NS1) do odbiorców europejskich. Dobowy przesył surowca spadł 15 czerwca do ok. 89,6 mln m3, a następnego dnia – do 63,9 mln m3. Według informacji medialnych wolumen gazu transportowanego tym szlakiem ma utrzymać zbliżoną wartość – 62,7 mln m3 – także 17 czerwca. W maju średni dobowy tranzyt magistralą kształtował się na poziomie ok. 170 mln m3, ale już w pierwszej dekadzie czerwca zaczął nieznacznie maleć. Ograniczenie przesyłu skutkowało spadkiem rosyjskiego eksportu do wielu odbiorców europejskich, w tym do niemieckiego Uniperu – o 25% – i włoskiej Eni – o 15% (dane z 15 czerwca). 17 czerwca Agence France-Presse doniosła, powołując się na źródła w GRTGaz (francuski operator gazociągów), że od 15 czerwca wstrzymane zostały dostawy rosyjskiego gazu do Francji realizowane systemem rurociągowym. Ponadto obniżenie wolumenu dostaw potwierdziły austriacka firma OMV i czeska CEZ, nie podano jednak żadnych szczegółów. Z kolei słowacka spółka SPP oświadczyła, że 17 czerwca spodziewa się ograniczenia dostaw do Słowacji o ok. 50%. 17 czerwca w godzinach porannych włoska Eni przekazała, że Gazprom poinformował ją, iż nominacja zapotrzebowania zgłoszona przez nią na 17 czerwca zostanie zaspokojona jedynie w 50%. Jako oficjalny powód rosyjski koncern wskazuje kwestie techniczne. Część turbin gazowych działających w ramach NS1 poddano rutynowym pracom remontowym w Kanadzie. Według strony rosyjskiej nałożone przez ten kraj sankcje (objęto nimi m.in. Gazprom) uniemożliwiają niemieckiej spółce Siemens Energy dostarczenie wyremontowanych urządzeń z powrotem.

16 czerwca br. podczas trwającego w Petersburgu Międzynarodowego Forum Ekonomicznego prezes Gazpromu Aleksiej Miller oświadczył, że winę za aktualny kryzys energetyczny na Starym Kontynencie ponosi w główniej mierze Unia Europejska. Szef koncernu po raz kolejny skrytykował wprowadzane w UE ramy regulacyjne (w tym przede wszystkim tzw. trzeci pakiet energetyczny), odchodzenie przez państwa europejskie od długoterminowych kontraktów na dostawy gazu i faworyzowanie mechanizmów giełdowych, a także rezygnację z wykorzystywania w formułach cenowych przywiązania cen gazu do cen ropy.

15 czerwca br. Gazprom oznajmił, że w okresie od 1 stycznia do 15 czerwca br. eksport gazu do państw tzw. dalekiej zagranicy (obejmuje Europę z wyłączeniem państw bałtyckich oraz Turcję i Chiny) spadł o 26,7 mld m3, tj. o 28,9% r/r. Z komunikatu wynika, że jednocześnie nastąpił wzrost eksportu do Chin – o 67,5%. Szczegółów odnośnie do wolumenów nie podano.

Pogłębiają się problemy dotyczące budowy nowych i eksploatacji działających zakładów skraplania gazu w Rosji. 16 czerwca tamtejsze media poinformowały, że amerykańska firma Baker Hughes wycofuje się ze świadczenia usług na rzecz wszystkich projektów LNG w tym kraju (Sachalin-2, Jamał LNG, Arktyczny LNG 2). Szerzej o skutkach dotychczasowych sankcji dla przedsięwzięć tego typu zob. Rosja: gorsze prognozy dotyczące eksportu LNG.

Z danych opublikowanych przez Ministerstwo Finansów FR wynika, że w maju br. przychody budżetowe z sektora naftowo-gazowego wyniosły 886 mld rubli, co oznacza spadek o ok. 50% w stosunku do kwietnia br., a zarazem wzrost o ok. 43% r/r. Zarazem wpływy naftowo-gazowe w miesiącach styczeń–maj sięgnęły 5,65 bln rubli – to prawie dwukrotnie więcej niż w analogicznym okresie ub.r.

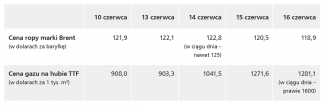

Tabela. Ceny ropy i gazu w okresie od 10 do 16 czerwca (na koniec dnia)

Źródło: opracowanie własne na podstawie danych publikowanych na portalu Прайм, 1prime.ru.

Komentarz

- Choć Gazprom uzasadnia ograniczenie przesyłu gazociągiem Nord Stream 1 względami technicznymi, to wszystko wskazuje na to, że w rzeczywistości o takim kroku zdecydowały motywy polityczne Kremla. Po pierwsze, celem Moskwy jest wymuszenie na państwach europejskich co najmniej rezygnacji z wprowadzania nowych sankcji przeciwko Rosji, a w wariancie optymalnym – zniesienia już nałożonych restrykcji lub ograniczenia ich implementacji. Dotyczy to w szczególności szóstego pakietu unijnych sankcji, który zobowiązał kraje członkowskie UE do wprowadzenia embarga na import rosyjskiej ropy w ciągu sześciu miesięcy, a produktów naftowych w ciągu ośmiu miesięcy (szerzej zob. Kompromis wokół szóstego pakietu sankcyjnego). Wydaje się bardzo prawdopodobne, że rosyjskie działania stanowią również odpowiedź na decyzje Berlina dotyczące utrzymania zarządu powierniczego w spółce Gazprom Germania GmbH oraz uchwalenia prawa dającego władzom Niemiec instrumenty do dalszego ingerowania w działalność firmy w przyszłości. Moskwa uznaje to za rodzaj sankcji.

- Po drugie, poprzez pogłębianie kryzysu gazowego na Starym Kontynencie Kreml próbuje wpłynąć na największe państwa europejskie (Niemcy, Francję i Włochy), aby zrewidowały swoją postawę wobec Ukrainy, a w szczególności – zredukowały (w wariancie optymalnym – wstrzymały) udzielane jej wsparcie (zwłaszcza militarne), a także wymusiły na Kijowie gotowość na polityczne i terytorialne ustępstwa. Zmniejszenie dostaw gazu przez NS1 dotknęło zatem w pierwszej kolejności Niemcy, Włochy i Francję oraz nastąpiło de facto w przededniu wizyty prezydenta Emmanuela Macrona, kanclerza Olafa Scholza i premiera Mario Draghiego w Kijowie.

- Po trzecie wreszcie, kolejne ograniczenie dostaw gazu ma pogłębić kryzys energetyczny w Europie i wymusić na tamtejszych partnerach rewizję zasad współpracy energetycznej z Rosją. Świadczy o tym w szczególności wystąpienie Millera na Międzynarodowym Forum Ekonomicznym w Petersburgu, w którym po raz kolejny skrytykował on m.in. unijne ramy regulacyjne (w tym tzw. trzeci pakiet energetyczny) oraz politykę odchodzenia od długoterminowych kontraktów na dostawy gazu z Rosji. W podobnym tonie wypowiedział się podczas forum wicepremier rządu FR Aleksandr Nowak, który oświadczył, że w 2022 r. UE przez swoją politykę zapłaci za import surowców energetycznych o 400 mld euro więcej niż w roku ubiegłym. Moskwa liczy też na to, że ograniczenie podaży rosyjskiego gazu na europejskim rynku i pogłębiający się kryzys energetyczny wymuszą na państwach i instytucjach europejskich rewizję podejścia do Nord Streamu 2. Prezes Gazpromu przypomniał, że ukończony w 2021 r. rurociąg jest gotowy do użytku, a stały przedstawiciel Rosji przy UE Władimir Cziżow oświadczył na forum w Petersburgu, że historia magistrali nie jest jeszcze zamknięta.

- Wiele wskazuje na to, że zachętą dla Kremla, aby po raz kolejny wykorzystać eksport gazu w charakterze instrumentu polityki zagranicznej, były reakcje państw europejskich na narzucony jednostronnie przez Moskwę nowy mechanizm płatności za dostawy rosyjskiego surowca. Choć część z nich (w szczególności Polska, Bułgaria, Finlandia i Dania) zdecydowanie odrzuciła dyktat Kremla, co skutkowało wstrzymaniem dostaw przez Gazprom, to większość porozumiała się z Moskwą w kwestii współpracy na nowych warunkach prawnych. Ponadto strona rosyjska jest najwyraźniej przekonana, że przeważająca liczba kluczowych odbiorców jej gazu nie będzie w stanie w krótkim czasie realnie zdywersyfikować źródeł jego dostaw. Ograniczanie podaży rosyjskiego surowca ma znaczący wpływ na sytuację na europejskim rynku, o czym świadczy wzrost cen na giełdach gazowych, do którego doszło po oświadczeniach i decyzjach koncernu (zob. tabela powyżej). Nie można wykluczyć, że działania Rosji będą eskalować. 16 czerwca podczas forum w Petersburgu Cziżow oświadczył, że przesył gazu przez NS1 może zostać całkowicie wstrzymany. Z kolei prezes Gazpromu zakomunikował, że koncern na razie nie znalazł rozwiązania problemów technicznych dotyczących eksploatacji tego gazociągu.

- Choć w maju br. wpływy z sektora naftowo-gazowego do budżetu FR spadły w stosunku do ich poziomu z kwietnia, to jednocześnie ich łączna wartość za pierwszych pięć miesięcy br. była wyższa od osiągniętej w analogicznym okresie roku ubiegłego. Taki stan rzeczy to przede wszystkim konsekwencja wysokich cen surowców energetycznych – zarówno ropy, jak i gazu. Okoliczności te rekompensują na razie spadki wolumenów rosyjskich dostaw na rynki zewnętrzne (w szczególności gazu do odbiorców europejskich). Choć koszt ropy marki Urals jest dużo niższy niż marki Brent, to nadal kształtuje się on znacznie powyżej bazowej ceny założonej przez Ministerstwo Finansów FR na 2022 r. (44,2 dolara za baryłkę). Baryłka ropy Urals kosztowała średnio w marcu br. 89 dolarów, w kwietniu – 70,5 dolara, a w maju – 78 dolarów. 15 czerwca osiągnęła natomiast na rynku spotowym średnią cenę 98,2 dolara.