Globalny armator MSC buduje przyczółki na zachodniej Ukrainie

Największy na świecie przewoźnik kontenerowy – szwajcarsko-włoski MSC – stopniowo wzmacnia swoją pozycję na Ukrainie poprzez przejmowanie kontroli nad całym łańcuchem logistycznym. Przedsiębiorstwo dąży do osiągnięcia przewag konkurencyjnych nad duńskim Maerskiem czy francuskim CMA CGM, którzy podobnie jak ono powoli powracają do portów tzw. Wielkiej Odessy (Odessa, Czarnomorsk i Piwdennyj). MSC dokonuje akwizycji terminali przeładunkowych na zachodzie kraju, a dzięki nabyciu w 2024 r. 49,9% udziałów w niemieckim HHLA, będącym operatorem terminali m.in. w portach w Hamburgu i Odessie oraz właścicielem czołowego operatora intermodalnego w Europie Środkowej – firmy Metrans, jest w stanie zdobyć dominującą pozycję na rynku ukraińskim. Ambicjom MSC sprzyja postępująca integracja transportowa Ukrainy z Unią Europejską, w tym budowa linii normalnotorowych.

Ukraińska infrastruktura przeładunkowa w czasie wojny

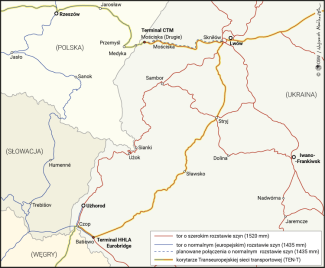

Od pełnoskalowej rosyjskiej inwazji na Ukrainę w jej zachodniej części przyspieszył rozwój infrastruktury przeładunkowej. Jest to następstwo przekierowywania potoków towarowych na transport drogowy i kolejowy ze względu na okresowe blokady tamtejszych portów morskich, a także przenoszenia zakładów przemysłowych z terytoriów przyfrontowych do obwodów położonych bliżej granic z UE. Wiąże się to też z inwestycjami w infrastrukturę normalnotorową na odcinkach Mościska–Skniłów (od granicy z Polską do okolic Lwowa), na którego realizację w lipcu br. KE zadeklarowała przekazanie 76 mln euro, i Użhorod–Czop (przy granicy ze Słowacją i Węgrami), który został oficjalnie otwarty 8 września br.

Kijów ma nadzieję, że dzięki tym inwestycjom nastąpi przejęcie od sąsiedzkich państw UE wartości dodanej z operacji przeładunkowych, usług spedycyjnych i przewozowych itp., co niosłoby za sobą znaczne przychody budżetowe i zyski dla krajowych przedsiębiorstw logistycznych, w tym państwowej spółki kolejowej Ukrzaliznycia (UZ), będącej zarówno zarządcą infrastruktury kolejowej, jak i przewoźnikiem pasażerskim oraz towarowym. W ostatnich latach zaczęły powstawać nowe terminale przeładunkowe na zachodzie kraju, w rejonie przygranicznym. Popyt jest tak duży, że obecnie coraz większym problemem dla inwestorów jest brak dostępnego terenu pod budowę nowych terminali. Procesy te nie umknęły uwadze największych światowych linii żeglugowych, a w szczególności globalnego lidera w tym sektorze – MSC.

Od wiosny 2024 r. globalni armatorzy zaczęli stopniowo powracać do portów tzw. Wielkiej Odessy, choć ukraiński rynek kontenerowy wciąż obsługują głównie porty zagraniczne – rumuńska Konstanca i Gdańsk (według szacunków aż 40% ładunków przewożonych na Ukrainę przechodzi przez gdański terminal Baltic Hub).

Przed rosyjską inwazją ukraińskie porty przeładowywały stosunkowo niewiele – ponad 1 mln TEU rocznie. Ze względu na czasową blokadę portów tzw. Wielkiej Odessy w 2023 r. było to jedynie 65 tys. TEU, lecz w 2025 r. według prognoz może nastąpić odbicie do ok. 320 tys. TEU. MSC zawija obecnie do Odessy, w której HHLA jest operatorem największego na Ukrainie terminalu kontenerowego CTO (Container Terminal Odessa). CMA CGM również korzysta z tego portu, natomiast Maersk pływa do Czarnomorska.

Ambitna strategia MSC

Rynek ukraiński może odegrać precedensową rolę w nowej strategii globalnych armatorów zdobywania kontroli nad całym łańcuchem logistycznym w Europie. Nie tylko oferują oni połączenia morskie, lecz także przejmują od innych podmiotów wartość dodaną ze świadczenia usług przewozów kolejowych, drogowych, przeładunkowych i składowania towarów, spedycyjnych oraz agencji celnych. Takie działania na Ukrainie stopniowo realizuje MSC, który chce wzmocnić swoją pozycję w obszarze usług logistycznych i transporcie lądowym między Ukrainą a UE.

W ostatnim czasie MSC dokonał szeregu kluczowych akwizycji terminali na terenie Ukrainy. W maju jego spółka zależna Medlog, będąca operatorem logistycznym, nabyła od ukraińskiego biznesmana Jehora Hrebennikowa 50% udziałów w firmie N’UNIT, zarządzającej terminalami intermodalnymi w Charkowie, Dnieprze i Kijowie, a także 25% udziałów w terminalu w Mościskach (Container Terminal Mostyska, CTM), położonym przy granicy z Polską (50% należy nadal do spółki Lemtrans, powiązanej z ukraińskim oligarchą Rinatem Achmetowem). CTM może służyć jako hub przeładunkowy, gdyż posiada tory o obu rozstawach – zarówno szerokim (1520 mm), jak i normalnym (1435 mm). Spółka bardzo dynamicznie się rozwija: między 2022 a 2024 r. jej przychody wzrosły z 97 mln hrywien (ok. 2,4 mln dolarów) do 389 mln hrywien (9,4 mln dolarów). Wspomniana transakcja to wynik trwających około roku negocjacji; ukraiński Forbes ocenia wartość umowy na 15–30 mln euro.

Z kolei w czerwcu niemiecki operator logistyczny HHLA (zarządzający m.in. terminalami kontenerowymi w portach w Hamburgu, Odessie, Tallinnie i Trieście), w którym 49,9% udziałów posiada MSC, złożył ofertę kupna 60% udziałów w terminalu intermodalnym Eurobridge Batiowo, położonym niedaleko granicy z Węgrami i Słowacją. 7 sierpnia Komitet Antymonopolowy Ukrainy wyraził zgodę na transakcję, co otwiera drogę do jej finalizacji w najbliższym czasie. Terminal ten również ma dostęp do obu rozstawów torów i będzie działać pod nową nazwą HHLA Eurobridge Batiowo – jako wspólne przedsięwzięcie niemieckiej firmy i ukraińskiej spółki inwestycyjnej Fortior Capital. Choć obecnie terminal obsługuje głównie ładunki masowe, to HHLA planuje uruchomienie przeładunków kontenerowych w ostatnim kwartale 2025 r.

Zgodnie ze strategią spółki Batiowo ma obsługiwać potoki w kierunku Europy Południowej (przez Słowację i Węgry), natomiast Mościska – Europy Zachodniej (przez Polskę). Rozwój tych terminali ma wspomóc należąca do HHLA spółka Metrans, która już teraz jest największym operatorem intermodalnym w Europie Środkowo-Wschodniej dzięki swojej rozbudowanej siatce terminali przeładunkowych w Austrii, Czechach, Niemczech, Polsce, Rumunii, Serbii i na Słowacji. Obecność na rynku ukraińskim będzie z pewnością stanowić znaczący impuls rozwojowy dla tej firmy. Jako że na Ukrainie monopol na przewozy kolejowe wciąż ma UZ (wymogiem akcesji do Unii Europejskiej będzie liberalizacja tego rynku, co jednak zajmie wiele lat), Metrans na razie nie może realizować ich bezpośrednio. Stąd w 2020 r. HHLA założył na terenie kraju spółkę – Ukraine Intermodal Company (UIC), która zajmuje się przewozami towarowymi, głównie z terminalu CTO w Odessie, we współpracy z UZ.

Perspektywy

Inni armatorzy, tacy jak Maersk i CMA CGM, także znacząco zwiększyli swoją obecność w ukraińskich terminalach intermodalnych, korzystając z suchych portów w Charkowie, Czernihowie, Dnieprze, Kijowie, Klewaniu, Mościskach, Tarnopolu, Winnicy czy Zaporożu. Do rozwoju działalności na terytorium Ukrainy i stania się operatorem terminalu kontenerowego w Czarnomorsku – jednego z największych w kraju – namawiała Maersk ówczesna wicepremier, a obecnie premier Julija Swyrydenko. Obecnie jednak ani duński, ani francuski armator nie jest zaangażowany kapitałowo w żadnym z terminali w tym państwie.

Należy się spodziewać coraz większego zainteresowania ze strony linii żeglugowych oraz innych globalnych graczy logistycznych inwestycjami w terminale przeładunkowe na Ukrainie. Wiąże się to też z ambitnymi planami Kijowa dotyczącymi rozbudowy infrastruktury przygranicznej. Co istotne, blisko połowa środków przewidzianych w ukraińskiej Strategii rozwoju i rozbudowy infrastruktury przygranicznej z państwami UE i Mołdawią do 2030 r. (46,6 mld hrywien, czyli ok. 1,13 mld dolarów) ma zostać przeznaczona na projekty infrastrukturalne przy granicy z Polską. Będą one obejmować modernizację oraz rozbudowę pięciu przejść drogowych (Jagodzin, Uściług, Rawa Ruska, Niżankowice, Szeginie) i dwóch kolejowych (Jagodzin i Mościska).

Częściowe przeniesienie czynności przeładunkowych w głąb Ukrainy należy traktować jako naturalny proces (wraz z przesuwaniem się styku toru normalnego i szerokiego na wschód). Wiąże się to z konkurencyjnymi stawkami oferowanymi przez tamtejsze terminale, pozycją monopolistyczną UZ oraz coraz większą obecnością największych światowych linii żeglugowych w terminalach intermodalnych na Ukrainie. Łączy się to jednak z utratą potencjalnych zysków przez polskich operatorów terminali oraz przewoźników kolejowych i drogowych, jak również – w przyszłości – z zagrożeniem dla funkcjonowania spółki PKP LHS.

Mapa. Infrastruktura kolejowa i wybrane terminale przeładunkowe na zachodzie Ukrainy

Źródło: opracowanie własne.