Opening Pandora’s box? Instability in the Persian Gulf as a risk factor for global transport and supply chains

The nearly two-month-long conflict in the Persian Gulf, triggered by US and Israeli attacks on Iran, has caused major disruptions to energy supplies and significantly destabilised international transport corridors. It has also exposed the multidimensional nature of the global economy’s dependence on the Persian Gulf region, which may become a recurring risk factor amid growing political instability in the Middle East. Transport rates have risen sharply, and the global market for passenger and cargo air transport has been destabilised. The capacity to import goods from the region – including key intermediate products such as fertilisers, helium and aluminium – has been reduced. Disruptions to international shipping networks have already led to delays of several weeks in the delivery of many goods. Protracted instability in the Persian Gulf would increase the risk of an energy crisis and heightened inflationary pressure, as well as further disruptions to supply chains.

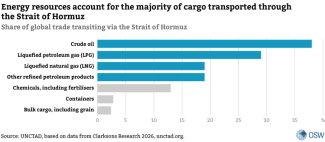

The conflict in the Persian Gulf has undermined several key foundations that have for decades underpinned the close integration of the regional countries with the global economy. On 28 February, the first day of the war, Iran announced the closure of the Strait of Hormuz, which plays a critical role in the global economy. Up to 25% of global supplies of crude oil and petroleum products, as well as 20% of LNG, previously passed through this route each day.[1] The crisis triggered an immediate spike in the prices of these commodities and their derivatives, raising concerns about a renewed surge in inflation and a weakening of the global economic outlook. Moreover, certain parts of the world have already been experiencing fuel shortages. Iran has thus identified the Strait of Hormuz as a convenient, low-cost tool with which to exert pressure on the global economy and indirectly retaliate against the United States. The potential use of blockades in the Strait of Hormuz – whether comprehensive or selective – by various actors, including the United States, may become a permanent instrument of international politics. Countries such as China, India and Russia have sought to reach agreements with Iran on safe navigation, but with limited success thus far. Tehran’s position on the Strait is inconsistent. It previously declared the waterway open to ‘non-hostile’ vessels – that is, those not linked to the United States or Israel. However, each transit requires prior approval and, by all indications, the payment of substantial fees, reportedly as high as $2 million per passage. In response to a blockade announced by the US, Iran has warned that if it is unable to export its oil via the Strait of Hormuz, others will likewise be unable to use this route.

Disruptions to operations at major commercial and transport hubs in the Gulf states, caused by military activity, have emerged as another significant risk factor for global transport. Following retaliatory Iranian strikes against US allies in the region – Saudi Arabia, Bahrain, Jordan, Qatar, Kuwait, Oman and the United Arab Emirates – as well as Iraq, some seaports in these countries, including oil terminals, initially suspended operations. Amid growing security risks to navigation through the Strait of Hormuz and threats from Tehran, most shipping companies have suspended calls at ports in the region, leaving nearly a thousand vessels stranded in the Persian Gulf. As a result, shipping services between Asia and the Gulf states have been reconfigured, while maritime freight rates have risen sharply. Although the vast majority of ports in the Persian Gulf continue to operate, traffic volumes remain limited. Container shipping companies have introduced alternative delivery routes to the Gulf states, relying on ports in Saudi Arabia, the United Arab Emirates and Oman, from which cargo can be transported to other countries by land.

The conflict has once again highlighted the connection between tensions in the Persian Gulf and another body of water critical to global trade – the Red Sea. Iran’s regional allies, the Yemeni-based Houthis, have joined the war. Previously, from late 2023 to September 2025, they had already carried out strikes against vessels in the Red Sea and the Bab el-Mandeb Strait, a key chokepoint on the route to the Suez Canal, citing their opposition to Israeli attacks on Palestine. These sustained attacks by the Houthis continued for nearly two years, prompting most shipping companies (primarily container carriers) to abandon this route and divert their vessels around Africa. This extended transit times between Europe and Asia by an average of 10–14 days.

In the latest phase of the conflict, no attacks on vessels transiting the Bab el-Mandeb Strait have been reported. However, the Houthis have threatened to resume strikes. Their resolve is underscored by the fact that they began striking Israeli territory in late March. The situation in the strait remains uncertain, and the militants’ actions have effectively dampened the willingness of container carriers to resume shipping via the Suez Canal. Despite this, transit traffic along this route has remained at pre-war levels, although it consists primarily of tankers and bulk carriers, as container vessels have generally avoided it. In the months preceding the attack on Iran, global shipping companies had been considering a return to this route. Some even deployed their first vessels, before withdrawing them again; only France’s CMA CGM restored part of its services. This placed downward pressure on already low maritime freight rates. Before the outbreak of the crisis, the average rate for transporting a 40-foot container on major shipping routes stood at approximately $1,900.[2]

The war, now in its second month, has hampered operations at air transport hubs in the Gulf states, resulting in major disruptions to air traffic between Europe and Asia. The initial closure of airspace over most countries in the region caused several days of paralysis, as the airports in Dubai, Doha and Abu Dhabi serve as the main transit hubs between Europe and Asia. Missile and drone attacks across the region have forced partial airspace closures and restrictions on flight operations, destabilising air traffic and posing a serious threat to the safety of civil aviation. The suspension of connections to and from airports in the Middle East has reduced global air cargo capacity by around 20%, driving up freight costs and disrupting the delivery of goods. The crisis has also affected jet fuel prices, which have risen sharply in Europe.[3]

Significant losses in the shipping sector

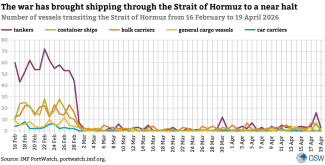

During the first two weeks of the conflict, traffic through the Strait of Hormuz nearly came to a standstill. It began to recover gradually only after Iran allowed certain ‘non-hostile’ vessels to transit.[4] From late March to mid-April, an average of approximately 10 ships passed through the strait each day, compared with around 130 prior to the outbreak of the conflict. The route has been used primarily by tankers and bulk carriers, owing to the limited availability of alternative routes. However, exports of Iranian oil have not ceased. According to the analytical firm Kpler, since early March the country has exported an average of around 1.8 million barrels of oil per day, almost exclusively to China via the Strait of Hormuz, matching the levels recorded before the start of the Israeli–US military operation.[5] However, the crisis has led to a steep fall (of up to 66%) in container volumes departing from the Gulf states. This has translated into difficulties in supplying goods to the region, which is heavily dependent on food imports.[6]

In response to the conflict, shipowners have prioritised evacuating their vessels and crews from the Persian Gulf. According to industry estimates, more than a thousand ships, including around 300 tankers, remain stranded in the area, although their exact number is difficult to determine due to Iran’s jamming of GPS systems and crews intentionally disabling AIS transponders to avoid becoming targets. The forced inactivity of these vessels generates substantial costs without providing revenue and, above all, poses a serious threat to crew safety. According to data from the International Maritime Organization (IMO), around 20,000 seafarers are currently on board these ships; at least 10 have been killed in Iranian attacks.[7] Stranded crews are in a critical situation, with supplies running low.[8] In March, Bahrain, Japan, Panama, Singapore and the United Arab Emirates, supported by the United States, proposed the establishment of a safe corridor to enable crews to be evacuated from these ships. However, Iran rejected the proposal, stating only that it would provide humanitarian assistance to seafarers.

A transport domino effect

The consequences of the conflict are not limited to the Persian Gulf region or to the transport of energy resources. According to estimates by VIZION, a platform monitoring container traffic, the war affected around 2 million TEU of cargo in its first weeks, equivalent to roughly 6% of the global container fleet. In response to the blockade of the Strait of Hormuz, many vessels were redirected to alternative ports. As a result, congestion also affected a number of Asian and African ports, primarily in Oman and Singapore – the latter being the world’s leading maritime transit hub, handling around 20% of global transshipments – but also in India, Sri Lanka and, to a lesser extent, Kenya and Tanzania.[9] This has destabilised the global shipping network as a whole. Delays in cargo transport between Asia and Europe have increased to at least 20–30 days. In one striking example, a container travelling from Poland to Gambia departed from the port of Gdańsk on 2 March and had originally been schedules to arrive on 30 March, but is now expected to reach its destination only in early June.

In the months preceding the conflict, downward pressure on maritime freight rates had been intensifying. In the first weeks of the war, this trend reversed, as freight rates rose sharply on many routes, including from East Asia to Northern Europe. However, rates are now gradually returning to pre-crisis levels. According to the Shanghai Containerized Freight Index (SCFI), rates on the Shanghai-Dubai route soared nearly fourfold, from $980 per TEU (a 20-foot container) in mid-February to almost $4,000 at their peak in mid-April.[10] The surge in freight rates, combined with rising energy prices and growing shortages in some regions, could become a major driver of inflation. Container shipping companies have used the war as an opportunity to introduce non-transparent surcharges, thereby generating substantial profits. These surcharges have been justified by factors such as rising fuel prices, which could increase freight costs by severalfold.[11]

The war in the Gulf is also acting as a catalyst for the development of alternative transport routes. Major container shipping companies have begun offering overland connections to the Middle East. They have been testing options such as services from China and South Korea via routes around Africa to Turkish ports, or further onwards to the Saudi port of Jeddah through the Suez Canal and the northern Red Sea. Proposals have also emerged to establish connections to Iraq using overland transport from the Turkish ports of İskenderun and Mersin. Similarly, services to the Gulf states have been introduced from Jeddah in Saudi Arabia, Sohar and Salalah in Oman, and Fujairah and Khor Fakkan in the United Arab Emirates. However, the lack of rail connections to these ports remains a major constraint, while transporting goods by road is less efficient and more expensive.[12] CMA CGM has been attempting to transit the Suez Canal despite the risk of Houthi attacks, as it had done in previous years. In early March, French President Emmanuel Macron announced that he would deploy the aircraft carrier Charles de Gaulle and additional warships to the region in order to bolster maritime security in the Red Sea, the Strait of Hormuz and the Mediterranean Sea.

The dynamics of the conflict have shown that there are very few alternative corridors for transporting energy resources from the Persian Gulf that could be activated within a short period of time. Only Saudi Arabia and, to some extent, the United Arab Emirates, have significant diversification capacity.[13] However, this would involve complex logistics and substantially higher transport costs. A serious constraint on the use of pipelines running towards the Red Sea would arise if Houthis made good on their threat to target vessels transiting the Bab el-Mandeb Strait. In theory, the Suez Canal provides an alternative route out of the Red Sea, but it is costly and less efficient, as the largest tankers and bulk carriers, such as those transporting fertilisers, cannot pass through it due to draft limitations.

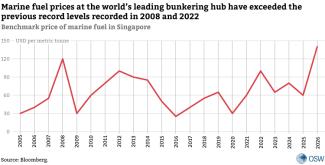

As a result of the conflict, prices of marine bunker fuels have also surged. According to the MABUX Global Bunker Index, the scale of the increases ranges from 300% to 650%, depending on the type of fuel.[14] Bunker fuel prices have risen most sharply in Singapore, one of the world’s two largest bunkering hubs alongside Rotterdam, and in Fujairah. Should the conflict become prolonged, total costs for shipowners could soar by as much as $30 billion compared with 2025.[15] Shipping companies have also been experiencing fuel shortages in some ports worldwide, particularly in Asia.[16] Some of these companies are seeking to expand their own tanker fleets in order to secure fuel supplies. On 19 March, MSC, the world’s leading shipping company,announced the acquisition of a 50% stake in the South Korean company Sinokor, the largest operator of a supertanker fleet.[17]

Turbulence in the aviation market

The conflict has also led to the most serious disruption in the aviation sector since the COVID-19 pandemic. In the first days of the crisis, airspace over most countries in the region was closed. At present, a ban remains in place mainly in Iran, Iraq, Kuwait and Syria. In Bahrain, Israel, Qatar and the United Arab Emirates, airspace remains open, although subject to strict restrictions. However, the situation in the Gulf states remains fluid, depending on the scale and intensity of Iranian attacks. The airports in Dubai (the world’s second busiest), Doha and Abu Dhabi – the main transit hubs in the Middle East – have been forced to suspend operations on several occasions. Revenue losses incurred by the aviation industry have been substantial, exceeding $50 billion.[18] In the first week of the conflict alone, the largest airlines operating in the region – including Emirates, Qatar Airways and Etihad Airways, as well as the low-cost carriers Flydubai and Air Arabia – incurred losses of more than $20 billion owing to cancelled flights. Most airlines from outside the Middle East have suspended their services to the Gulf states. The impact of the war has not been confined to the region. According to data from WorldACD, global air traffic has declined by 12% compared with 2025.[19]

In addition to disruptions at airports worldwide caused by cancelled flights, global air cargo capacity has fallen by around 20%.[20] This has also been driven by the significant role played by Middle Eastern carriers, which handle around 13% of global air cargo traffic. Qatar Airways Cargo and Emirates SkyCargo rank among the world’s five largest air cargo carriers. These factors, combined with a nearly two-and-a-half-fold increase in jet fuel prices (from $95.5 per barrel on 20 February to $230 in late March),[21] have also led to a steep rise in air freight rates.[22] According to the Freightos index, spot rates for air cargo from South Asia to Europe have soared by as much as 70% compared with pre-war levels, while rates on routes from Europe to the Middle East, rates have risen by 55%. More worryingly, declining airport fuel reserves have increased the risk of jet fuel shortages across the sector. As a result of the crisis, airlines operating in the region have been forced to reduce the number of their connections (so far, Emirates and Etihad Airways have restored the largest share – exceeding 70% of their pre-crisis levels) and to alter flight paths, thereby increasing costs through higher fuel consumption and extending travel times. Airlines are typically rerouting flights between Europe and Asia either via routes over the Caucasus and Afghanistan or via Egypt, Saudi Arabia and Oman.[23]

The situation in the Gulf is having a significant impact on the operations of European airlines. In an effort to retain passengers, Gulf carriers are now offering far more competitive fares on routes between Europe and Asia – in some cases even up to 50% lower. European airlines have sought to capitalise on this situation by introducing a greater number of direct connections to Asia than before the crisis. They have benefited from not having to rely on stopovers at Gulf transit hubs, a factor that discourages passengers from choosing airlines from the region. In addition, they have increased the number of flights to other Asian destinations in response to strong tourist demand. At the same time, however, higher fuel prices are likely to force them to adjust their route networks by discontinuing some of their less profitable routes. Chinese carriers may also stand to benefit from the crisis. They play a major role in air cargo transport and retain access to Russian airspace, allowing them to reduce both flight times and operational costs.

Like container shipping companies, air cargo carriers in the region have also introduced additional freight surcharges linked to war-related risks and higher fuel prices, thereby increasing the overall cost of transporting goods. Despite the unstable situation in the Middle East, the market is already showing signs of gradual recovery. This is being driven by strong demand for cargo deliveries to the Gulf states (mainly food and pharmaceuticals) that had previously been transported by sea. However, air freight costs may be up to ten times higher than maritime transport costs.

A return of inflation and supply chain disruption?

A high degree of instability in the Persian Gulf poses a major risk of triggering a supply shock in the coming weeks, potentially weakening the long-term global economic outlook. At this stage, the transport industry and the energy sector have been able to absorb much of the negative impact. However, a crisis lasting longer than a few weeks, or a resumption of the conflict, would have a major impact on supply chains.

The war has made clear that although Asian countries are the most dependent on energy imports from the Persian Gulf, the consequences for oil and LNG markets are global in scope. According to Fatih Birol, head of the International Energy Agency the scale of the current crisis remains underestimated. He notes that its impact already exceeds that of the two oil shocks of the 1970s and the effects of Russia’s invasion of Ukraine combined. Given the damage to 40 key energy infrastructure facilities across nine countries in the region, restoring normal operational conditions is expected to take months. At the same time, unlike in the 1970s, China is now a major oil consumer, making global demand less flexible. As a result, energy prices are unlikely to decline rapidly, thereby weakening the global economic outlook. Even if Asian countries are more heavily affected, the consequences will quickly spill over into Europe through higher import and transport costs. Rising energy prices may prove particularly problematic for European industry, which is already grappling with some of the highest energy costs in the world.

Crucially, the Gulf states are not merely major suppliers of energy resources. In recent decades, by leveraging cheap energy and vast financial resources, they have invested heavily in diversifying production and moving up the energy sector’s value chains. As part of these efforts, they have expanded their petrochemical industries, refining capacity and other high-margin sectors. Consequently, the conflict has significantly constrained global exports not only of energy resources, but also ammonia (22%), sulphur (45%), raw aluminium (24%), polyethylene and helium (around 33%).[24] As a result, prices for these products have risen by several dozen per cent. A prolonged or recurring crisis could also disrupt the fertiliser market, leading to a decline in global crop yields and a sharp rise in food prices. It would also drive up costs in sectors such as construction, aviation, automotive manufacturing and semiconductor production.

The destabilisation of the region has significantly reduced the capacity to export goods to the Middle East. This potentially affects around 3% of the EU’s exports to the Gulf states (worth nearly €100 billion). Although exports to the region have not been completely halted, they are being routed through alternative and less efficient corridors, thereby increasing costs and extending delivery times. Moreover, the risk of renewed attacks by Houthis in Yemen on merchant vessels poses a recurring challenge for delivering goods to African countries located along the Red Sea and to Saudi Arabia.

However, beyond generating additional costs, disruptions to global transport may also create opportunities to relocate new investment to Central Europe, particularly Poland, as companies seek to shorten supply chains and improve their resilience. The credibility of Dubai as a major business hub has already been undermined, while each additional week of the conflict is further eroding the region’s appeal as a tourist destination. The crisis may heighten the global business community’s aversion to geopolitical risk and encourage investment closer to end markets. At the same time, the costs of importing Chinese goods into Europe are likely to rise, which could at least partly hinder the expansion of Chinese producers in the EU market.

The war may also prompt a reassessment of plans to establish the Gulf states as a major hub for data centres. Iran regards such facilities as important military targets, undermining the region’s potential to become a leading location for the development of these operations. Many investors will be unwilling to commit substantial capital to this sector in the Gulf region, fearing that their valuable infrastructure could be damaged or destroyed. In addition, important telecommunications cables run along the seabed of the Strait of Hormuz and the Bab el-Mandeb Strait, carrying part of the data traffic between Europe, the Middle East and Asia. Any damage to these cables could disrupt internet access across large parts of the region.

A return to normality will be difficult

There are strong indications that stability in the Persian Gulf will not be easily restored, given the maximalist objectives pursued by the parties to the conflict. Consequently, the current situation is likely to persist for at least several months, while its impact on the global economy will almost certainly last much longer. Although the United States is seeking to restore shipping through the Strait of Hormuz, this will not be an easy task, as demonstrated by the difficulties encountered in keeping the route to the Suez Canal open in recent years. The value of vessels transporting goods is so high that most shipowners are unlikely to risk the safety of their ships, crews and cargo.

Iran has identified the Strait of Hormuz as a convenient and low-cost tool for exerting pressure on the global economy and, indirectly, on the United States. As the experience of the past two years has shown, even ensuring protection against attacks by Houthis, whose capabilities are far more limited than Iran’s, has proved extremely difficult. Iran may therefore continue to use the Strait of Hormuz to exert further pressure on the United States and its regional allies in the near term. Should efforts to overthrow the regime fail, Tehran will likely seek to introduce permanent transit fees for passage through the strait. This could drive up global freight rates and commodity prices, while also undermining the business competitiveness of the Gulf states.

If uncertainty in the Middle East persists, congestion at European ports will become unavoidable, as is already the case in Asia. This will affect the entire transport, freight forwarding and logistics sector in Europe, leading to temporary bottlenecks at port container terminals and at inland intermodal terminals. Moreover, it will make it increasingly difficult to predict delivery times for goods transported by road and rail carriers. High fuel prices and the resulting increase in the operating costs of heavy goods vehicles present a separate challenge for the industry. This is already affecting road hauliers, which have become less competitive than rail operators, and may further weaken a sector that has been struggling with a downturn for several years.

High energy prices are likely to persist in the coming months, while shortages of certain intermediate goods may also emerge. This will be compounded by rising costs of transporting goods by sea and air. For these reasons, global consumption may weaken and supply chains may face renewed disruptions. This will test the resilience of supply chains on a global scale, but it could also strengthen the position of those countries that are able to ensure the availability of energy resources and intermediate goods.

Even if the Strait of Hormuz is permanently reopened within the next few months, the Gulf states will still seek to develop alternative transport corridors to reduce their vulnerability to blackmail from Iran. Global shipping companies are already exploring alternative solutions, including the use of overland transport routes through Arab states located outside the Persian Gulf. This has also created an opportunity to revive work on routes running through Central Europe, such as IMEC (India-Middle East-Europe Economic Corridor) and the Middle Corridor. At the same time, the lack of prospects for resuming navigation via the Suez Canal may lead to an increase in shipments along the Railway Silk Road running from China through Kazakhstan, Russia and Belarus to the Polish border, which would translate into higher transshipment volumes at the terminals in Małaszewicze on the Polish–Belarusian border. Although this route is more expensive, it offers the advantage of shorter delivery times: transport between China and the EU takes around 14 days, compared with 50–60 days via the traditional maritime route – a duration likely to increase further, given the current congestion at ports.

The impact of the conflict has been mitigated by the transport sector’s growing ability to adapt effectively to crisis situations. In recent years, the sector has faced challenges related to the pandemic, the war in Ukraine and attacks by Houthis. Factors that have aided this adaptation include the rapid expansion of the air cargo sector and the development of alternative transport corridors. In the current conflict, however, the situation differs significantly. The Strait of Hormuz remains an almost irreplaceable maritime chokepoint. Air cargo offers only limited relief, as key global aviation hubs in the Gulf states have themselves been affected by the conflict. Any further Iranian attacks would lead to additional temporary restrictions on flight operations; in the worst case, airspace over the Gulf states would remain closed. This, in turn, would further destabilise airport operations across the region and exacerbate difficulties in handling air cargo.

[1] ‘Strait of Hormuz. Factsheet’, IEA, iea.org.

[2] The highest level on record exceeded $10,000 per 40-foot container. ‘World Container Index’, Drewry, 23 April 2026, drewry.co.uk.

[3] Yi-Chin Lee, J. Zhu, A. Parodi, ‘Airline and travel industries see no immediate relief from Iran ceasefire’, Reuters, 8 April 2026, reuters.com.

[4] A. Lukpat, ‘11 Vessels Traveled Strait of Hormuz in the Past Day’, The Wall Street Journal, 29 March 2026, wsj.com.

[5] P. Shankar, ‘How much will US Hormuz blockade hurt Iran, and does Tehran have an escape?’, Al Jazeera, 14 April 2026, aljazeera.com; S. Khan, J. Saul, A. Somasekhar, ‘Iranian oil flows through Strait of Hormuz even as Gulf neighbors’ exports shut’, Reuters, 11 March 2026, reuters.com.

[6] ‘Strait of Hormuz Disruption 2026: What Container Booking Data Reveals About the Gulf Trade Crisis’, VIZION, 23 April 2026, vizionapi.com.

[7] J. Saul, ‘Countries propose safe corridor to free 20,000 seafarers stranded in Gulf’, Reuters, 18 March 2026, reuters.com.

[8] J. Ambrose, J. Partridge, ‘‘Mental breakdown’: oil tanker workers stuck in Gulf for six weeks are reaching their limit’, The Guardian, 9 April 2026, theguardian.com.

[9] Middle East Conflict, Xeneta, Xeneta.com.

[10] ‘Shanghai Containerized Freight Index’, Shanghai Shipping Exchange, en.sse.net.cn.

[11] Notably, they have introduced war risk-related surcharges – the War Risk Surcharge (WRS) and the Emergency Conflict Surcharge (ESC) – for shipments to the Gulf states, as well as the Contingency Surcharge applied in exceptional circumstances. Depending on the carrier, these charges range from $500 to $4,000 per 20-foot container. In addition, shipping companies have introduced two other charges: the Peak Season Surcharge (PSS), applied during periods of high demand for cargo transport, and the Emergency Fuel Surcharge (EFS).

[12] Transporting a container by truck from Salalah to Dubai can cost between $3,000 and $5,000. See: ‘Container Shipping via Strait of Hormuz under pressure: Can GCC bypass ports fill the gap?’, Drewry, 13 March 2026, drewry.co.uk.

[13] A. Łoskot-Strachota, ‘Attack on Iran: challenges for the oil market’, OSW, 6 March 2026, osw.waw.pl.

[14] ‘MABUX: Global Bunker Prices on the Rise’, Hellenic Shipping News, 12 March 2026, hellenicshippingnews.com.

[15] K. Lindhardt, ‘Container lines face up to USD 35bn in additional fuel costs’, ShippingWatch, 16 March 2026, shippingwatch.com.

[16] L. Almer, V.A. Kjær, K. Lindhardt, ‘Maersk struggling with its bunker logistics while Hapag-Lloyd is in the clear for now’, ShippingWatch, 12 March 2026, shippingwatch.com.

[17] L. Almer, V.A. Kjær, K. Lindhardt, ‘MSC deal heralds a new era: Wants control of ships, logistics, and fuel’, ShippingWatch, 19 March 2026, shippingwatch.com.

[18] M. Efthymiou, ‘How Iran war is causing massive turbulence for aviation industry’, RTÉ, 30 March 2026, rte.ie.

[19] ‘Rates jump as capacity and traffic are hit by Iran war repercussions’, WorldACD, 16 March 2026, worldacd.com.

[20] A. Lampert, L. Baertlein, J. Zhu, T. Hepher, ‘Perishables to plane parts stranded as Middle East conflict hits air cargo’, Reuters, 5 March 2026, reuters.com.

[21] ‘Price hikes, outlook cuts – What airlines are doing as fuel costs surge’, Reuters, 23 April 2026, reuters.com; ‘Rising Jet Fuel Prices Strain Aviation Industry and Markets’, ePlane AI, 15 March 2026, eplaneai.com.

[22] A. Lampert, L. Baertlein, ‘Air freight rates soar as Middle East conflict blocks trade routes’, Reuters, 13 March 2026, reuters.com.

[23] D. Mumford, ‘Middle East Airspace – Current Operational Picture’, Opsgroup, 22 April 2026, ops.group.

[24] ‘The Iran war is roiling commodities far beyond oil’, The Economist, 16 March 2026, economist.com.