Względna stabilizacja. Ukraińska gospodarka u progu piątego roku wojny

Trwający od czterech lat skuteczny opór Ukrainy wobec rosyjskiej agresji nie byłby możliwy bez funkcjonującej gospodarki. Ta, mimo intensywności toczącej się wojny, ma się zaskakująco dobrze. Od 2023 r. notowany jest niewielki wzrost gospodarczy, choć wciąż jest on daleki – po spadku PKB o blisko 30% w 2022 r. – do przedwojennego poziomu. Inflacja i kurs hrywny, niezależnie od pewnych perturbacji, znajdują się pod kontrolą. Względna stabilność finansów publicznych opiera się przede wszystkim na wsparciu ze strony państw Zachodu (w tym zwłaszcza UE) oraz międzynarodowych instytucji finansowych. W latach 2022–2025 przekazały one do ukraińskiego budżetu 168 mld dolarów, finansując niemal wszystkie wydatki państwa niezwiązane z działaniami obronnymi. Gospodarka Ukrainy zaadaptowała się do warunków wojennych i jeśli pomoc będzie kontynuowana, nie ma przesłanek, aby w najbliższej przyszłości oczekiwać głębszego kryzysu (choć również – większego rozwoju gospodarczego).

Poziom makro – stabilna stagnacja

Gospodarce ukraińskiej wciąż daleko do osiągnięcia poziomu sprzed rosyjskiej agresji – według szacunków Centrum Strategii Ekonomicznej PKB w 2025 r. był o ponad 20% niższy niż w 2021 r. Po załamaniu spowodowanym rosyjską agresją w 2022 r., kiedy to PKB zmniejszył się o 28,8%, gospodarka zaczęła się podnosić[1]. Odbicie w 2023 r. było stosunkowo niewielkie (5,5%), a w kolejnych latach wzrost był coraz mniejszy. Według szacunków Ministerstwa Gospodarki w 2025 r. miał on wynieść 2,2%, ale prawdopodobnie są one nadmiernie optymistyczne, gdyż np. oceny Narodowego Banku Ukrainy (NBU) mówią o zaledwie 1,8%. W ujęciu kwartalnym największy skok widać w czwartym kwartale 2025 r. (+3%), jednak miał on charakter sezonowy, związany z późniejszymi niż zwykle zbiorami kukurydzy.

Do zakończenia intensywnej fazy działań wojennych nie należy oczekiwać znaczącej poprawy sytuacji gospodarczej, niewykluczone też, że obecne prognozy okażą się zbyt optymistyczne. Przewidywania na 2026 r. są zbliżone do ubiegłorocznych wyników – według NBU gospodarka ma urosnąć o 1,8%, a głównym czynnikiem hamującym rozwój ma być deficyt energii elektrycznej spowodowany rosyjskimi ostrzałami (zob. niżej), który ogranicza działalność przedsiębiorstw. Prognozy na kolejne lata są niewiele lepsze – 2,8% w 2027 i 3,7% w 2028 r., lecz trudno uznać je za miarodajne w sytuacji braku jasności co do dalszych losów wojny.

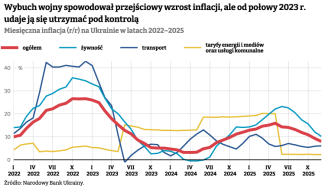

Po przejściowych skokach cen w pierwszych miesiącach inwazji rosyjskiej, kiedy inflacja roczna na koniec 2022 r. przekroczyła 26%, a w przypadku żywności – 30%, od połowy 2023 r. sytuację udało się ustabilizować. Choć w 2025 r. miał miejsce przejściowy skok cen żywności, to bardzo dobre zbiory warzyw pozwoliły go zniwelować – od połowy roku miesięczna inflacja systematycznie malała i w grudniu osiągnęła 8%, co jest niższym wskaźnikiem niż przed rosyjską agresją. NBU przewiduje dalszy jej spadek w 2026 r.

Indeks produkcji przemysłowej w 2025 r. obniżył się o 2,4% r/r, co wiązało się głównie z problemami z dostawami prądu jesienią oraz deficytem siły roboczej. Spadek nie dotyczył wszystkich gałęzi: np. produkcja gotowych wyrobów metalowych zwiększyła się o 8,4%, a produkcja wyrobów farmaceutycznych o 18,9%. Zarazem jednak zmniejszyła się produkcja przemysłu wydobywczego (-10,6%), w szczególności węgla kamiennego (-31%), co wynikało częściowo z okupacji kopalni koło Pokrowska oraz poważnych uszkodzeń elektrowni cieplnych, które używały węgla jako paliwa.

Wzrost, i to znaczny, zanotowała z kolei produkcja przemysłowa w sektorze obronnym, zwłaszcza w segmencie dronowym. Według danych za okres od stycznia do października[2] jej wartość przekroczyła 58 mld hrywien (1,3 mld dolarów), czyli była o wiele wyższa niż w 2024 (43 mld) i 2023 r. (23,6 mld). Mimo to sektor produkcji bezzałogowych statków powietrznych wciąż ma stosunkowo niewielkie znaczenie dla całości gospodarki – w październiku 2025 r. jego udział w produkcji przemysłowej wynosił tylko 1,8%. Dla porównania – produkcja metalurgiczna, mimo utraty dwóch wielkich kombinatów w Mariupolu, odpowiadała za 11,4% produkcji przemysłowej.

Rynek walutowy – bez wstrząsów w kursie hrywny

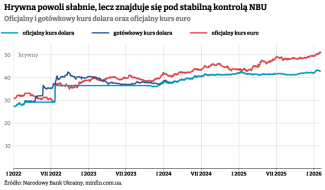

Po wybuchu wojny NBU przejściowo wprowadził ograniczenia na rynku walutowym, m.in. zamroził kurs hrywny względem dolara, jednak już w październiku 2023 r. częściowo go uwolnił i różnice między kursem gotówkowym i oficjalnym pozostają do dziś minimalne. Od tego czasu ukraińska waluta stopniowo traciła na wartości – trend ten jest mniej widoczny wobec dolara, który po objęciu władzy przez Donalda Trumpa osłabł, a wyraźniejszy wobec euro, które umocniło się względem hrywny do rekordowego poziomu.

Kluczowe znaczenie zagranicznego wsparcia finansowego...

Utrzymanie stabilności finansowej Ukrainy nie byłoby możliwe bez pomocy państw i instytucji zachodnich. Od 2022 r. ponad połowę wydatków budżetowych stanowiły nakłady na obronność, zbliżone de facto do dochodów budżetu, a ich wartość co roku rosła. Z nich finansowany był i w dużym stopniu w dalszym ciągu jest wysiłek wojenny. Wszystkie inne wydatki pokrywano dzięki wsparciu zagranicznemu w formie kredytów lub grantów. Do końca 2025 r. Ukraina otrzymała w ten sposób blisko 168 mld dolarów, przy czym suma corocznych transz zwiększała się, sięgając w 2024 r. 41,7 mld, a w 2025 – 52,4 mld dolarów.

Początkowo znaczącej pomocy udzielały poszczególne państwa, w szczególności Japonia, Kanada i Wielka Brytania, choć kluczowymi podmiotami były USA i UE. Ważną rolę odgrywały też międzynarodowe instytucje finansowe, jak MFW i Bank Światowy. W następnych latach pojawiły się specjalne instrumenty wsparcia Ukrainy – w 2024 r. unijny Ukraine Facility (do końca 2025 r. Kijów otrzymał z niego 26,8 mld euro), a w 2024 r. mechanizm państw G7 pod nazwą ERA (Extraordinary Revenue Acceleration Loans for Ukraine; 50 mld dolarów)[3], który był głównym źródłem wpływów w 2025 r.

Poważnym problemem stało się wycofanie USA z bezpośredniego finansowania ukraińskiego budżetu po objęciu urzędu prezydenta przez Donalda Trumpa. Mimo to zdecydowaną większość potrzeb Ukrainy na lata 2026–2027 najprawdopodobniej uda się pokryć dzięki decyzji UE o zaciągnięciu wspólnego długu na rzecz tego państwa w wysokości 90 mld euro[4]. Ponadto na finalnym etapie jest decyzja o nowym programie MFW w wysokości 8,1 mld dolarów na okres czterech lat.

…i rosnące problemy z długiem publicznym

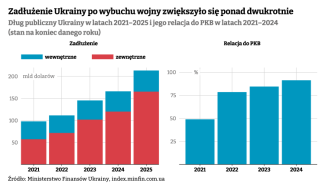

Większość zagranicznego wsparcia dla Ukrainy ma formę nisko oprocentowanych kredytów, a tylko mała część – przede wszystkim ze strony USA – bezzwrotnych grantów. W rezultacie dług publiczny od wybuchu wojny zwiększył się ponad dwukrotnie – z 98 mld dolarów na początku 2022 r. (równowartość ok. 49% PKB) do 213 mld dolarów na początku 2026 r. Wprawdzie nie ma jeszcze oficjalnych danych, ale wszystko wskazuje na to, że zadłużenie przekroczyło 100% PKB.

Koszty spłaty i obsługi długu publicznego rosną każdego roku i będą coraz większym problemem dla Kijowa. W ustawie budżetowej na 2026 r. jest to druga pozycja wśród wydatków, po obronności, a z harmonogramu spłat wynika, że Ukraina będzie musiała przeznaczać na ten cel średnio 15 mld dolarów rocznie przez następną dekadę. W tym kontekście ważny dla Kijowa jest fakt, że spłata 90 mld euro unijnego kredytu będzie obciążać Ukrainę wyłącznie wtedy, jeśli dojdzie do wypłacenia przez Rosję reparacji, co w obecnej sytuacji wydaje się mało prawdopodobne.

Poza pomocą zagraniczną znaczącą (choć zdecydowanie mniejszą) rolę odgrywały wewnętrzne źródła finansowania, przede wszystkim obligacje. W 2025 r. potencjał tego mechanizmu w dużym stopniu się jednak wyczerpał. O ile w momencie wybuchu wojny wartość takich papierów wartościowych na rynku wynosiła nieco ponad 1 bln hrywien, o tyle na początku 2025 r. zwiększyła się do 1,86 bln (wzrost o 86% w ciągu niespełna trzech lat), zaś na koniec roku osiągnęła poziom 1,97 bln hrywien, czyli w ciągu 12 miesięcy wzrosła tylko o niecałe 6%.

Wymiana handlowa – coraz większe wydatki na import

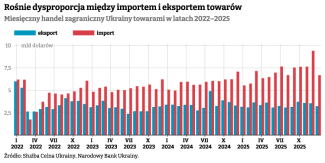

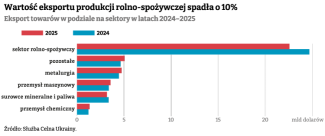

Rok 2025 nie przyniósł poprawy pod względem zagranicznej sprzedaży towarów. Eksport wyniósł 40,5 mld dolarów i był nieznacznie niższy niż rok wcześniej (41,7 mld). Jest to wynik aż o 40% gorszy niż w przedwojennym 2021 r. Odmiennie sytuacja wygląda w przypadku importu. Po przejściowym załamaniu w pierwszych miesiącach po inwazji zaczął on rosnąć, a w 2025 r. przekroczył poziom sprzed rosyjskiej agresji (73 mld dolarów w 2021 wobec 85 mld w 2025 r.). Coraz wyższe ujemne saldo handlowe wynika z faktu, że dla wielu zagranicznych towarów powiązanych z wysiłkiem wojennym, takich jak paliwa, pojazdy czy elektronika (i komponenty) służąca do produkcji uzbrojenia, nie ma krajowej alternatywy.

Ważnym czynnikiem wpływającym na wymianę handlową (w szczególności eksport) jest utrzymanie drożności portów czarnomorskich, które funkcjonują mimo powtarzających się rosyjskich ataków rakietowych i dronowych na infrastrukturę w Odessie, Czarnomorsku i Piwdennem. Co więcej, mimo zniszczeń realizowane są inwestycje, jak np. budowa nowego terminalu zbożowego z możliwością przeładunku 5 mln ton rocznie. Pozytywnie oddziaływał także fakt, że w 2025 r. w zasadzie nie dochodziło do blokowania granicy lądowej z państwami członkowskimi.

W miarę stabilna logistyka nie zapobiegła gorszym wynikom w sektorze rolno-spożywczym, który w 2025 r. odpowiadał za 56% całości ukraińskiego eksportu. Sprzedaż zagraniczna żywności zmniejszyła się o 8,5% – z 24,7 mld do 22,6 mld dolarów r/r. Najbardziej widoczny spadek można zaobserwować w przypadku zbóż, bo o ponad 20% – z 9,4 mld do 7,3 mld dolarów. Wynikało to ze splotu kilku okoliczności. Pierwszą było nieprzedłużenie przez Komisję Europejską w czerwcu 2025 r. ATM (Autonomous Trade Measures), oznaczające przywrócenie ceł i kontyngentów[5]. Przyjęta przez Radę UE w październiku 2025 r. rewizja DCFTA nie przyniosła istotnych zmian. Drugą była przybierająca na sile globalna ekspansja kukurydzy z USA[6], która częściowo wyparła produkcję ukraińską z unijnego rynku, szczególnie z Hiszpanii. Problemem była też niemal całkowita utrata chińskiego rynku[7], gdzie zwiększono produkcję własną i ograniczono import. Ukrainie częściowo udało się przekierować sprzedaż zboża, przede wszystkim do Turcji, Egiptu i Algierii, ale jak dotąd nie w takim stopniu, który pozwoliłby zastąpić utracone pozycje w UE i Chinach.

Eksport pozostałych towarów z sektora rolno-spożywczego zanotował wzrost. Dotyczył on sprzedaży zwłaszcza olejów roślinnych, która zwiększyła się z 5,8 mld do 6,4 mld dolarów, a gotowych artykułów spożywczych z 3,8 mld do 3,9 mld dolarów. Zwyżkowała również sprzedaż zagraniczna większości pozostałych segmentów towarów niezwiązanych z rolnictwem. W szczególności dobre wyniki zanotowała produkcja metalurgiczna, której sprzedaż wzrosła z 4,4 mld do 4,7 mld dolarów. Tym samym nie potwierdziły się obawy branży, że utrata kopalni węgla koksowego w Pokrowsku odbije się negatywnie na eksporcie[8], choć daleko mu do poziomu sprzed wybuchu wojny (16 mld dolarów w 2021 r.).

Spadek eksportu zboża odbił się na strukturze geograficznej sprzedaży zagranicznej. Choć UE pozostaje głównym rynkiem zbytu ukraińskich towarów (blisko 60% całości eksportu), to jego wartość zmniejszyła się z 24,8 mld dolarów w 2024 r. do 23,4 mld rok później.

W przypadku usług dobry wynik zanotował eksport z sektora IT, który sięgnął w 2025 r. 6,66 mld dolarów, co umocniło tę branżę na pierwszym miejscu w tej kategorii (przypadało na nią ponad 40% sprzedaży zagranicznej usług). I choć wzrost ten w porównaniu z 2024 r. był nieznaczny – 3,3%, to można było zaobserwować pozytywną dynamikę kwartalną (w ostatnich trzech miesiącach 2025 r. był bowiem wyższy o 7,6% r/r)[9].

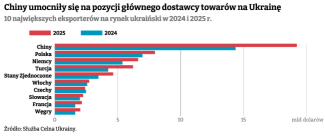

Największa część ukraińskiego importu pochodzi z krajów Unii Europejskiej. W 2025 r. wzrósł on o blisko 11% i osiągnął wartość 39,6 mld dolarów. Mimo to relatywne znaczenie importu z UE zmniejszyło się z 50,4% w 2024 r. do 46,6% rok później. Stało się tak z powodu rosnącej roli Chin, które tradycyjnie były czołowym dostawcą towarów na Ukrainę, a w 2025 r. jeszcze się na tej pozycji umocniły – w ciągu roku import z ChRL podniósł się z 14,4 mld dolarów do 19,2 mld (+34%). Oznacza to, że niemal jedna czwarta ukraińskiego importu przypada na to państwo. Chiny pozostają kluczowym dostawcą szeregu towarów w mniejszym bądź większym stopniu związanych z potrzebami wojennymi – przede wszystkim bezzałogowych statków powietrznych (1,4 mld dolarów w 2025 r.) oraz komponentów do nich (akumulatorów, aparatury nadawczo-odbiorczej i różnego rodzaju elektroniki). Tak duże uzależnienie może budzić obawy co do stabilności dostaw w przypadku wprowadzenia ograniczeń ze strony Pekinu na eksport tych towarów na Ukrainę. Wydaje się jednak, że są one przesadzone, gdyż Kijów zdołał stworzyć system pośredników, dzięki czemu większości towarów nie sprowadza bezpośrednio z ChRL[10].

W 2025 r. Polska pozostała drugim w hierarchii państwem źródłowym importu na Ukrainę i pierwszym wśród państw unijnych. Odgrywa kluczową rolę jako dostawca strategicznych towarów z zakresu energetyki (paliw, gazu ziemnego, koksu oraz energii elektrycznej). Zajmujące trzecie miejsce Niemcy są z kolei ważnym eksporterem pojazdów samochodowych i leków, a także różnego rodzaju maszyn, w tym rolniczych.

Pierwszą pozycję w imporcie (7,7 mld dolarów według danych Służby Celnej Ukrainy) zajmuje niesprecyzowana kategoria „inne towary”. Przed wojną miała ona marginalne znaczenie, lecz po jej wybuchu bardzo szybko ono wzrosło. Najprawdopodobniej kategoria ta obejmuje towary związane z armią i obronnością. Najważniejszymi krajami, które sprzedawały Ukrainie produkty ujęte w tej pozycji, były Turcja (2,1 mld dolarów) oraz Bułgaria (1,4 mld).

Energetyka – balansowanie na krawędzi

Jesienią 2025 r. Rosja rozpoczęła kolejną falę intensywnych ataków na ukraiński sektor energetyczny, przede wszystkim obiekty odpowiedzialne za produkcję i przesył prądu[11]. Wobec braku szczegółowych danych wydaje się, że w zasadzie wszystkie większe elektrownie w kraju (z wyjątkiem jądrowych) zostały uszkodzone bądź zniszczone. Regularnie atakowane są także stacje rozdzielcze wysokiego napięcia. Wszystko to spowodowało powrót do awaryjnych i planowych przerw w dostawach energii elektrycznej.

Wprawdzie w skali całego kraju sytuacja nie wydaje się gorsza niż podczas pierwszej wojennej zimy 2022/2023 r., niemniej w poszczególnych miastach jest najtrudniejsza od początku wojny. Dotyczy to przede wszystkim Kijowa, gdzie w styczniu zniszczona została Elektrociepłownia Darnicka, a dwa pozostałe obiekty tego typu poważnie uszkodzone, w rezultacie czego ponad tysiąc budynków wielomieszkaniowych (ok. 10% budynków tego typu w mieście) pozostanie bez ogrzewania do końca zimy. Ciężka sytuacja ma też miejsce w niektórych pozostałych dużych ośrodkach – Charkowie, Krzywym Rogu i Odessie.

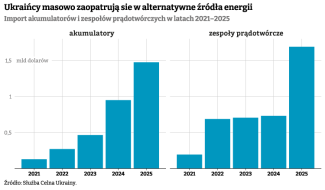

Ataki negatywnie odbijają się na warunkach prowadzenia działalności gospodarczej. Według styczniowego badania Europejskiego Stowarzyszenia Biznesu 80% przedsiębiorstw odczuło skutki przerw w dostawach prądu. Jednocześnie 90% firm deklarowało posiadanie własnych alternatywnych źródeł energii[12], co świadczy o zaadaptowaniu się przez nie do deficytów w podaży energii elektrycznej. Potwierdzają to dane o systematycznie rosnącym imporcie systemów magazynowania energii, który między 2023 i 2025 r. zwiększył się trzykrotnie. W samym styczniu br. sprowadzono z zagranicy akumulatory o wartości blisko 250 mln dolarów. Wedle niektórych ocen sumaryczna moc akumulatorów będących własnością biznesu i ludności sięga 3 GW[13], co odpowiada wydajności trzech dużych bloków elektrowni jądrowej. Zbliżoną sytuację można zaobserwować w przypadku zespołów prądotwórczych (generatorów).

Nasycenie generatorami i akumulatorami nie rozwiązuje jednak wszystkich bolączek, szczególnie większych przedsiębiorstw. Z kolei w przypadku mniejszych, ale energochłonnych (np. piekarnie czy pizzerie), problemem jest wysoki koszt energii z agregatów prądotwórczych. Zgodnie z szacunkami Instytutu Badań Ekonomicznych przerwy w dostawach energii tylko w styczniu br. spowodowały spadek PKB o 1,4%[14].

W najbliższych miesiącach głównym wyzwaniem będzie odbudowa uszkodzonych i zniszczonych obiektów energetyki, przede wszystkim tych, które są związane z produkcją ciepła. 20 lutego br. od sześciu państw Kijów uzyskał obietnicę przekazania urządzeń z zamkniętych elektrowni i elektrociepłowni. Mają one zostać przewiezione i zamontowane na Ukrainie. Również UE zapowiedziała dodatkowe 600 mln euro[15] na potrzeby odbudowy energetyki przed kolejną zimą.

Perspektywy

Dopóki trwa intensywna faza działań wojennych, dopóty trudno oczekiwać zmian w tendencjach obserwowanych od 2023 r. Ukraińska gospodarka w dużym stopniu zaadaptowała się do funkcjonowania w takich warunkach, co było możliwe dzięki szerokiemu strumieniowi pieniędzy z Zachodu na wsparcie funkcjonowania państwa oraz wdrożeniu kreatywnych rozwiązań przez biznes. Obecnie nie widać przesłanek do głębszego kryzysu, niekontrolowanego wzrostu inflacji czy załamania kursu ukraińskiej waluty. Z drugiej strony w warunkach wojennych nie ma żadnych podstaw do szybszego rozwoju, z wyjątkiem wąskich sektorów, jak produkcja bezzałogowych statków powietrznych czy systemów walki radioelektronicznej – branż zbyt małych, aby stać się motorem napędowym całej gospodarki.

Głównym wyzwaniem w najbliższych miesiącach będzie przygotowanie dużych miast do kolejnego sezonu grzewczego. W przeciwieństwie do poprzednich fal rosyjskich ataków te trwające od jesieni 2025 r. doprowadziły do znaczących uszkodzeń obiektów generacji nie tylko energii elektrycznej, lecz także ciepła w części wielkich miast, w szczególności w Kijowie. Wszystko wskazuje na to, że udało się przetrwać najbardziej krytyczny okres mrozów, ale konieczny jest remont albo wręcz wybudowanie od zera obiektów generujących ciepło. Biorąc pod uwagę, że inwestycji tego typu nie da się zrealizować szybko, należy stwierdzić, iż Ukraina rozpoczyna wyścig z czasem.

[1] Tocząca się wojna może budzić obawy o wiarygodność ukraińskich danych. W niektórych przypadkach (np. gros danych dotyczących energetyki) przestały być one dostępne publicznie, ale w zdecydowanej większości są ujawniane na takim samym poziomie szczegółowości i dostępności, jak miało to miejsce przed rosyjską agresją. Dotyczy to takich instytucji jak m.in. Narodowy Bank Ukrainy, Państwowy Komitet Statystyki, Służba Celna, Ministerstwo Finansów.

[2] Brak świeższych danych.

[3] M. Jędrysiak, S. Matuszak, I. Wiśniewska, Szczyt G7: zapowiedź 50 mld dolarów finansowania dla Ukrainy, OSW, 18.06.2024, osw.waw.pl.

[4] Ł. Maślanka, S. Matuszak, I. Wiśniewska, Gorzki kompromis w sprawie unijnej pomocy finansowej dla Ukrainy, OSW, 19.12.2025, osw.waw.pl.

[5] S. Matuszak, Ukraina–UE: finalizacja rewizji DCFTA, OSW, 7.10.2025, osw.waw.pl.

[6] А. Муравський, США витісняє українську кукурудзу зі світових ринків, Економічна правда, 12.02.2026, epravda.com.ua.

[7] Нічого особистого: як Китай замістив майже весь агроімпорт з України, Latifundist, 21.02.2025, latifundist.com.

[8] S. Matuszak, Perspektywa utraty Pokrowska – cios w ukraińską metalurgię, OSW, 20.12.2024, osw.waw.pl.

[9] Gradual Market Stabilization: What Tech Services Exports Looked Like in 2025, Lviv IT Cluster, 20.02.2026, itcluster.lviv.ua.

[10] K. Nieczypor, S. Matuszak, Gra o dron. Produkcja i zastosowanie ukraińskich bezzałogowych statków powietrznych pola walki, „Komentarze OSW”, nr 694, 14.10.2025, osw.waw.pl.

[11] S. Matuszak, Przed sezonem grzewczym: Rosja uderza w słabe ogniwa ukraińskiej energetyki, OSW, 17.10.2025, osw.waw.pl.

[12] Ю. Тарасовський, Вплив відключень електроенергії відчули 80% компаній, більшість адаптувалися – опитування EBA, Forbes, 21.01.2026, forbes.ua.

[13] А. Сахно, Українці накупили Ecoflow потужністю з атомний реактор, Delo, 5.02.2026, delo.ua.

[14] „Місячний Економічний Моніторинг України”, nr 253, Інститут економічних досліджень та політичних консультацій, 18.02.2026, ier.com.ua.

[15] А. Кириченко, Україна отримає виведене з експлуатації обладнання 6 європейських ТЕЦ та ТЕС, Економічна правда, 20.02.2026, epravda.com.ua.