Zwieranie szeregów: rosyjsko-chińska współpraca energetyczna w obliczu narastającej konfrontacji z Zachodem

Współpraca w sektorze energetycznym od lat stanowi kluczowy filar rosyjsko-chińskich relacji gospodarczych, który po inwazji Federacji Rosyjskiej (FR) na Ukrainę nabrał jeszcze większego znaczenia. Sprzedaż paliw kopalnych do Chińskiej Republiki Ludowej (ChRL) jest dla Kremla źródłem dewiz, a pośrednio także dochodów budżetu. Z perspektywy Zhongnanhai surowce z Rosji to tańsza i bezpieczniejsza alternatywa dla dostaw z innych kierunków. Przedłużający się brak innych rynków zbytu dla węglowodorów skazuje Moskwę na handel z Chińczykami na niekorzystnych warunkach podyktowanych przez Pekin.

Mimo komplementarności gospodarek i zbieżności celów strategicznych zacieśnienie kooperacji w obszarze energetyki napotyka jednak realne bariery. Świadczą o tym m.in. spadki eksportu rosyjskiej ropy do Chin w wyniku sankcji ogłoszonych w 2025 r. przez władze USA oraz przedłużające się pertraktacje w sprawie gazociągu Siła Syberii 2. Kreml wciąż nie jest wystarczająco zdesperowany, by zrezygnować z prób wynegocjowania korzystnych dla siebie warunków cenowych współpracy. ChRL błyskawicznie rozbudowuje krajowe źródła energii i nie wycofuje się z dywersyfikacji dostaw zagranicznych, zachowując zarazem ostrożność w obliczu nowych zachodnich restrykcji. Pokonanie tych ograniczeń i dalsze zacieśnienie kooperacji energetycznej byłoby ostentacyjnym sygnałem, że Pekin mocniej stawia na konfrontacyjny kurs wobec Zachodu, a Moskwa akceptuje rosnącą zależność od Chin jako faktycznego lidera antyzachodniego bloku.

Paliwa kopalne filarem wzajemnego handlu

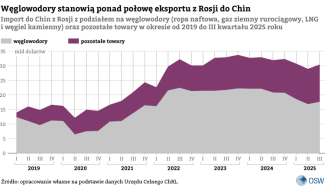

W 2024 r. trzy kluczowe paliwa kopalne – ropa naftowa, węgiel kamienny oraz gaz ziemny (dostarczany zarówno przez gazociągi, jak i w formie LNG) – odpowiadały za dwie trzecie (85 mld dolarów) całości rosyjskiego eksportu do ChRL[1]. Chińskie zakupy stały się kluczowym źródłem finansowania machiny wojennej Rosji po tym, jak pod koniec 2022 r. znacząca część rynków zachodnich zamknęła się na jej surowce energetyczne. Od tamtej pory Chiny odbierają blisko połowę rosyjskich węglowodorów sprzedawanych za granicę (istotnym odbiorcą są także Indie, odpowiadające za około jedną trzecią rosyjskiego eksportu ropy naftowej). Gdyby nie chińska gotowość do zwiększenia importu z Rosji, ta stanęłaby przed koniecznością bardziej zdecydowanego obniżenia wydobycia. To zaś przełożyłoby się negatywnie na wpływy do budżetu, wyniki finansowe firm sektora oraz całości gospodarki – tzw. kompleks paliwowo-energetyczny odpowiada za 20% PKB Rosji[2]. Co więcej, w 2024 r. przychody z opodatkowania wydobycia i eksportu surowców przez firmy z sektora naftowo-gazowego[3] wyniosły 11,1 bln rubli, co stanowiło 31% całości wpływów do budżetu federalnego.

W realiach rosnących w Rosji wydatków na działania wojenne utrzymanie stałych wpływów z eksportu jest z perspektywy Kremla żywotnie istotne – szczególnie ze względu na dopływ walut zagranicznych. Opodatkowanie sektora pozwala także unikać przerzucania kosztów prowadzenia wojny bezpośrednio na społeczeństwo, władze zaś starają się zniwelować ich odczuwalny przez Rosjan ciężar w obawie przed niezadowoleniem społecznym.

Należy jednak zaznaczyć, że eksport konkretnych węglowodorów różni się między sobą, jeśli chodzi o ich istotność polityczną i ekonomiczną. O ile sprzedaży ropy naftowej nie można przecenić w zakresie wpływów do budżetu federalnego, a eksport gazu jest ważny z punktu widzenia politycznego (można go wykorzystać jako narzędzie do wywierania presji na państwa trzecie), o tyle zbyt węgla kamiennego ma znaczenie jedynie z perspektywy branży i kilku regionów w Rosji, nie generuje on przy tym znacznych zysków[4].

Dla Pekinu Federacja Rosyjska stanowi największe zagraniczne źródło paliw kopalnych. Chiński import pozostaje jednak zdywersyfikowany, a jego rola szybko maleje na skutek „zielonej” transformacji państwa. Ropa, gaz ziemny i węgiel kamienny sprowadzane z Rosji odpowiadały w 2024 r. za odpowiednio 20%, 23% i 25% importu tych surowców do ChRL, ale po uwzględnieniu krajowego wydobycia pokrywały raptem od kilku do kilkunastu procent jej popytu.

W obliczu rosnących obaw przed przerwaniem szlaków morskich w wyniku konfliktów zbrojnych oraz częstszych zakłóceń żeglugi – od incydentu „Ever Given” w Kanale Sueskim po ataki Huti na Morzu Czerwonym – rośnie znaczenie tras lądowych: bardziej stabilnych i bezpiecznych w porównaniu z silniej narażonym na wrogie działania transportem morskim. Władze ChRL stawiają jednak przede wszystkim na rozbudowę rodzimych źródeł energii, a nie zwiększanie importu z relatywnie pewnego kierunku rosyjskiego. Taka polityka Pekinu łączy cele poszerzenia samowystarczalności, przyspieszenia rozwoju technologicznego i modernizacji przemysłu oraz pobudzenia aktywności gospodarczej[5]. Elektryfikacja kolejnych gałęzi gospodarki, m.in. transportu, wraz ze spowolnieniem wzrostu PKB w ostatnich latach ogranicza zapotrzebowanie na paliwa kopalne. Prąd wytwarzany niemal wyłącznie z krajowych zasobów, tj. węgla czy OZE, odpowiada już za ok. 30% zużycia energii finalnej (wobec niewiele ponad 10% na początku XXI wieku), czyli za więcej niż w USA czy UE. Stopniowo rośnie też krajowa produkcja paliw kopalnych, która zaspokaja przeszło 25% chińskiego popytu na ropę, ok. 60% zapotrzebowania na gaz i ponad 90% zużywanego węgla.

Ropa – kluczowy surowiec dla obu stron

Najistotniejszą pozycją w eksporcie z FR do ChRL jest ropa naftowa. W 2024 r. surowiec ten odpowiadał za 48% wartości (62 mld dolarów) całej rosyjskiej sprzedaży na ten rynek. Dla Rosjan, możliwość zbytu surowej ropy w takiej ilości jest nie do przecenienia ze względu na znaczenie dochodów z tego tytułu dla budżetu federalnego. W 2024 r. podatki nakładane na wydobycie tego surowca opowiadały za 85% całości wpływów z sektora naftowo-gazowego. Branża generuje także dochody budżetowe za pośrednictwem danin nakładanych na jej działalność gospodarczą (państwowa Rosnieft´ jest największym pojedynczym płatnikiem do budżetu).

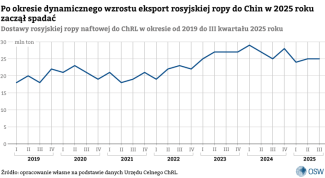

W strukturze całości eksportu ropy z Rosji chińscy odbiorcy odpowiadają za połowę wolumenu – w 2024 r. sprzedaż osiągnęła blisko 2,2 mln bbl/d. Biorąc zaś pod uwagę rosyjskie wydobycie, można przyjąć, że prawie co czwarta produkowana tam baryłka trafia na rynek chiński – w postaci czy to surowca, czy zrafinowanego paliwa. Podobnie jak w przypadku innych surowców znaczący wzrost wielkości przesyłu tego towaru nastąpił w wyniku rozpoczęcia pełnoskalowej inwazji na Ukrainę w 2022 r., kiedy to Rosjanie przekierowali znaczną część eksportu z rynków zachodnich do Chin. O ile w 2021 r. wolumen przesyłanej do tego państwa ropy wyniósł blisko 80 mln ton, o tyle w 2024 r. było to już 108,5 mln ton.

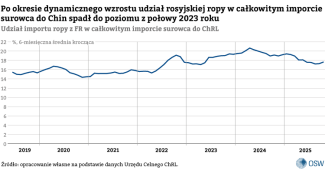

Mimo że Chiny są piątym producentem ropy na świecie, to import pokrywa ponad 70% ich zapotrzebowania. Państwo pozostaje uzależnione od dostaw z zagranicy, ale dzięki dywersyfikacji unika nadmiernej zależności od któregokolwiek z partnerów. FR odpowiadała w ostatnich latach za 15–20% chińskiego importu i od 2023 r. jest największym źródłem zaopatrzenia ChRL w surowiec. Z perspektywy Zhongnanhai taka sytuacja ma trzy główne zalety. Zakupy w Rosji wzmacniają przyjazny wobec Pekinu reżim, są relatywnie tanie (dzięki sankcjom Zachodu), a także zapewniają większą stabilność i bezpieczeństwo dostaw realizowanych głównie za pośrednictwem dwóch szlaków lądowych (połączenie WSTO z Syberii do północno-wschodnich Chin i rurociąg poprzez Kazachstan) oraz infrastruktury portowej na Dalekim Wschodzie (bez konieczności przebycia Cieśnin Malakka bądź Tajwańskiej).

Od II kwartału 2024 r. w chińskich statystykach celnych widać spadek importu ropy z FR po trwającym dwa lata okresie silnego wzrostu. Początkowo towarzyszyła mu rozpoczęta kilka miesięcy wcześniej redukcja zakupów również z pozostałych źródeł. Od marca 2025 r. dostawy z reszty świata wyraźnie się jednak zwiększyły, podczas gdy rosyjskie wzrosły jedynie nieznacznie. W efekcie udział Rosji w imporcie ropy do Chin skurczył się z 20% w szczytowym momencie na początku 2024 r. do 17% w III kwartale 2025 r. Ograniczeniu roli rosyjskiego surowca sprzyjały dwa pakiety amerykańskich sankcji – ogłoszone w styczniu[6] oraz październiku br. Te ostatnie objęły restrykcjami dwa największe rosyjskie koncerny naftowo-paliwowe: Rosnieft´ i Łukoil. W ich wyniku część chińskich odbiorców wstrzymała import surowca z FR w obawie przed sankcjami wtórnymi[7]. Obecnie nie wiadomo, jak długo utrzyma się ta sytuacja.

Wraz z zacieśnianiem reżimu sankcyjnego nałożonego na Rosję rośnie skłonność do maskowania pochodzenia eksportowanego z niej surowca[8]. Być może część rosyjskiej ropy trafia do ChRL jako „malezyjska”, czyli jako towar z państwa, które od lat kamufluje w statystykach pochodzenie sankcjonowanych baryłek z Iranu i Wenezueli[9]. Import z tego kierunku gwałtownie wzrósł na przełomie I i II kwartału 2025 r. W ostatnich miesiącach jego rolę stopniowo przejmuje Indonezja.

Ostateczną wielkość dostaw z Rosji i pozostałych kierunków determinują bieżące zapotrzebowanie oraz tempo akumulacji strategicznych zapasów. Przyspieszenie elektryfikacji gospodarki – w tym upowszechnienie aut elektrycznych – oraz spowolnienie wzrostu PKB oznaczają, że szczyt zużycia ropy w Chinach przypadnie około 2027 r.[10] W kolejnych latach popyt na surowiec ma być podtrzymywany głównie przez segment petrochemiczny. Podobnie jak w 2020 r. Chiny wykorzystały spadek cen w 2025 r., by przyspieszyć budowę rezerw ropy. Według szacunków Bloomberga od stycznia do sierpnia br. kupiły ok. 150 mln baryłek[11] ponad bieżące zużycie (za ok. 10 mld dolarów), a w II kwartale odpowiadały za blisko 90% globalnego przyrostu zapasów[12]. Decyzja mogła być motywowana niższymi cenami, rosnącymi obawami o przerwy w dostawach oraz dążeniem do dywersyfikacji aktywów rezerwowych, czyli chęcią wykorzystania ropy jako częściowej alternatywy dla amerykańskich obligacji skarbowych.

Gazociągi – sygnał polityczny ze znakiem zapytania

Z perspektywy politycznej być może najistotniejszym elementem omawianej współpracy jest sprzedaż rosyjskiego gazu ziemnego do ChRL – to bowiem długoterminowe kontrakty i towarzyszące im projekty infrastrukturalne wiążą oba państwa w kilkudziesięcioletnim horyzoncie czasowym. Chiny stanowią dla Gazpromu najistotniejszy rynek zbytu ze względu na zdolność do zaabsorbowania dużych ilości tego surowca. Przekierowanie wolumenów na wschód to zaś konieczność wynikająca z utraty udziałów na rynku europejskim wskutek politycznej decyzji Kremla.

W 2024 r. ChRL odpowiadała za 35% całości eksportu gazu ziemnego realizowanego przez Gazprom. Dotychczas wykorzystywany jest do tego uruchomiony w 2019 r. gazociąg Siła Syberii 1, który w 2024 r. osiągnął maksymalną przepustowość i według prognoz ma dostarczyć w 2025 r. ok. 40 mld m³. Wolumen ten ma wzrosnąć o kolejne 10 mld m³ w 2027 r., kiedy planuje się uruchomienie przesyłu z Sachalinu tzw. szlakiem dalekowschodnim.

Pod względem ekonomicznym gaz ziemny w ChRL odgrywa mniejszą rolę niż pozostałe paliwa kopalne. Odpowiada za niespełna 10% podaży energii pierwotnej – przeszło 50% przypada na węgiel, a blisko 20% na ropę i produkty naftowe. Jednocześnie pełni istotną funkcję paliwa przejściowego: zastępuje najbardziej emisyjne źródła w ciepłownictwie i przemyśle oraz stabilizuje pracę sieci przy rosnącym udziale OZE. W efekcie zwiększa elastyczność systemu, obniża emisje w porównaniu z generacją węglową i poprawia bezpieczeństwo energetyczne dzięki zdywersyfikowanym kierunkom dostaw.

Około 60% zapotrzebowania Chin na gaz pokrywa produkcja krajowa. Reszta jest dostarczana gazociągami (42% importu w 2024 r.) z Azji Centralnej, Rosji i Mjanmy bądź w formie skroplonej (58%) – głównie z Australii, Kataru, Malezji i Rosji[13]. Udział tej ostatniej w imporcie rurociągowym w 2024 r. sięgnął blisko 40% (ok. 31 mld m³). Surowiec przesyłany Siłą Syberii 1 jest najtańszy spośród wszystkich kierunków importowych. Ponadto lądowe „ramię” logistyczne odizolowuje dostawy od potencjalnych zaburzeń, jakie mogą występować w przypadku transportu drogą morską.

Mapa. Przebieg gazociągów z Rosji do Chin

Źródło: «Газпром» удваивает «Силу Сибири», Коммерсантъ, 18.05.2020, kommersant.ru; gazprom.ru.

Rosjanie od lat forsują koncepcję dalszego zwiększania wolumenu eksportowanego do Chin. Dążą do tego, by nowe dostawy były realizowane przede wszystkim dzięki nowemu połączeniu – Siła Syberii 2 o planowanej przepustowości 50 mld m3/r. Gazociąg ten ma połączyć chińskich odbiorców z zachodniosyberyjskimi złożami, które dotychczas zasilały głównie rynek europejski. We wrześniu prezes Gazpromu Aleksiej Miller oświadczył, że strony podpisały „legalnie wiążące memorandum” dotyczące gazociągu, stanowiące rzekomo przełomowy krok na drodze do urzeczywistnienia jego budowy. Chińczycy nie potwierdzili jednak oficjalnie istnienia tego dokumentu ani nie informują o postępach w realizacji projektu.

Powstanie koncepcji dostaw z Syberii Zachodniej do Chin sięga końca lat 90.[14] Mimo zawarcia kilku porozumień ramowych przedsięwzięcie wciąż nie doczekało się wiążącej umowy sprzedażowej zawierającej formułę cenową ani decyzji o budowie infrastruktury i podziale jej kosztów[15]. Szacuje się, że ostateczny koszt realizacji wyniesie od 13 do nawet 34 mld dolarów – warto jednak zaznaczyć, że Siła Syberii 1, która jest o jedną trzecią krótsza, mogła finalnie pochłonąć nawet 60–70 mld dolarów, z czego znakomitą większość tych środków wyłożyła strona rosyjska[16].

Biorąc pod uwagę obecną pozycję przetargową Gazpromu – o wiele słabszą niż przed laty – można założyć, że Chińczycy próbują przerzucić całość kosztów inwestycyjnych na Rosjan, domagając się także korzystnej dla siebie formuły cenowej. W 2024 r. ci ostatni za pośrednictwem istniejącej Siły Syberii 1 sprzedawali gaz do Chin po cenie o ponad jedną trzecią niższej niż w przypadku odbiorców europejskich. Według doniesień medialnych ChRL próbuje uzyskać jeszcze korzystniejszą taryfę dla nowego połączenia. Co więcej, dość odległa perspektywa uruchomienia gazociągu (w najlepszym wypadku na początku lat 30.) jest dodatkowym czynnikiem negatywnie rzutującym na rentowność projektu dla Rosjan – wykorzystując ich brak pola manewru, Pekin przerzuca koszty dostaw surowca na Moskwę.

Parametry kontraktu musiałyby być jednak wyjątkowo korzystne dla ChRL, by rozwiać jej wątpliwości dotyczące większego uzależnienia od jednego dostawcy oraz trwałości popytu na rosyjski gaz w warunkach zaawansowanej transformacji energetycznej. Nawet przy pełnym zakładanym wykorzystaniu Siły Syberii 2 łączny przesył rurociągami z FR sięgnie 100 mld m³ rocznie, co przy prognozach zapotrzebowania rzędu 600 mld m³ w 2040 r. i produkcji krajowej wynoszącej ok. 310 mld m³ dawałoby temu państwu ok. 35% udziału w chińskim imporcie i ok. 16% w tamtejszym zużyciu. Byłyby to poziomy znaczące, lecz nieprzesądzające o nadmiernej zależności. Zarazem powyższe szacunki popytu mogą być zbyt optymistyczne w obliczu skali „zielonej” transformacji energetycznej w Chinach. Szybki postęp w sektorach samochodów elektrycznych, baterii i pomp ciepła, dynamiczna rozbudowa odnawialnych źródeł energii i sieci przesyłowych oraz spadające koszty magazynowania dają Pekinowi realne krajowe alternatywy dla gazu sprowadzanego z FR.

Rosyjski komunikat – i brak chińskiego dementi – w sprawie Siły Syberii 2 należy traktować jako sygnał polityczny, skierowany przede wszystkim w stronę Waszyngtonu. Samo informowanie o zamiarze budowy tej magistrali już teraz wpływa na globalny rynek gazu – potencjalne nowe projekty LNG uruchamiane z myślą o dostawach na rynek chiński mogą ulec rewizji ze względu na możliwość zaspokojenia popytu przez rosyjskie dostawy rurociągowe. W tym układzie faktyczna realizacja Siły Syberii 2 uderzałaby w „energetyczną dominację” USA, której jeden z filarów stanowią krajowe zdolności eksportu LNG i jego pozycja na rynku. Znaczenie Stanów Zjednoczonych w tym obszarze byłoby dodatkowo pomniejszone przez fakt, że uruchomienie nowego gazociągu najprawdopodobniej pozwoliłoby na przekierowywanie zakontraktowanych przez chińskie firmy wolumenów LNG do innych krajów, gdzie te konkurowałyby z amerykańskimi dostawcami.

Wreszcie, dyskusja o Sile Syberii 2 to również symboliczny gest mający potwierdzić coraz większe zbliżanie się Pekinu i Moskwy, wychodzące poza realizację wzajemnych korzyści ekonomicznych. Możliwość zawarcia długookresowego kontraktu gazowego stanowi manifestację szerokiego wachlarza potencjału obu partnerów, którzy nie muszą w swoich działaniach oglądać się na Waszyngton.

LNG – test reżimu sankcyjnego

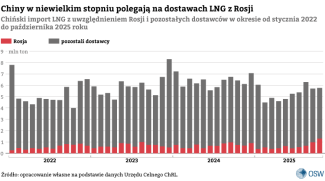

W porównaniu z ropą naftową i gazem ziemnym dostarczanym rurociągami LNG zajmuje o wiele mniej istotną pozycję w rosyjsko-chińskiej wymianie handlowej. W pierwszej połowie br. z Rosji sprowadzono ok. 3 mln ton tego surowca, co odpowiadało za niespełna 10% całości jego chińskiego importu i zarazem 21% rosyjskiego eksportu.

Rosyjskie dostawy tego paliwa służą Chińczykom jako uzupełnienie, którego ostateczna wielkość zależy od zmiennego popytu. Gaz w formie skroplonej umożliwia arbitraż cenowy – zakup ładunku po niższej cenie i sprzedaż po wyższej – oraz szybkie zaspokajanie sezonowych i nagłych wzrostów zapotrzebowania na wybrzeżu Chin. Sprowadzanie LNG nie jest przy tym postrzegane jako „wiążące” ze względu na swoją elastyczną specyfikę – dostawcy mogą reagować na zmiany popytu i nie są w takim stopniu zależni od kontraktów długoterminowych. W podobnym duchu eksport tego paliwa postrzegają Rosjanie, dla których wzrost krajowych mocy skraplających i idąca za tym sprzedaż to szansa na uniezależnienie się od dotychczasowych przeszkód infrastrukturalnych i politycznych[17].

W obliczu zachodnich restrykcji nałożonych na rosyjski LNG po 2022 r. współpraca Moskwy i Pekinu w tym obszarze stanowi test szczelności reżimu sankcyjnego – szczególnie dla Waszyngtonu. W sierpniu 2025 r. Chińczycy zdecydowali się przyjąć ładunek z rosyjskiego zakładu skraplającego Arktyczny LNG 2. Instalacja ta, należąca do giganta branży – Novateku, od listopada 2023 r. znajduje się na listach sankcyjnych USA, co spowodowało faktyczne zablokowanie eksportu z tego obiektu – w obawie przed nałożeniem sankcji wtórnych potencjalni nabywcy nie decydowali się na kupno LNG z tej instalacji.

Mimo to ładunek z Arktycznego LNG 2 rozładowano po raz pierwszy 28 sierpnia 2025 r. w chińskim terminalu Beihai, należącym do państwowej spółki PipeChina. Co istotne, sam statek – metanowiec Arctic Mulan – także znajduje się na listach sankcyjnych USA. Zgodnie z założeniami amerykańskich zapisów sam fakt przyjęcia paliwa powinien pociągnąć za sobą poważne reperkusje – tj. każdy z podmiotów, który w tę transakcję się zaangażował, powinien zostać wpisany na listy sankcyjne. Choć sam rynek zanotował zagrożenie związane z przyszłymi operacjami w Beihai[18], to administracja w Waszyngtonie nie zareagowała nowymi działaniami ani nie skomentowała faktu złamania restrykcji. Świadczy to o znaczącej różnicy w podejściu do tego typu działań w porównaniu z poprzednimi rządzącymi – za prezydentury Joego Bidena Biuro ds. Kontroli Aktywów Zagranicznych (OFAC) Departamentu Skarbu USA aktywnie penalizowało metanowce zaangażowane w podejmowanie ładunku z zakładu.

Decyzję o przyjęciu „toksycznego” ładunku w chińskim terminalu można odczytać jako sposób na sprawdzenie gotowości administracji Trumpa do implementacji uprzednio uchwalonych zapisów sankcyjnych. Za politycznym wymiarem tych działań przemawia fakt, że doszło do nich krótko po amerykańsko-rosyjskim szczycie w Anchorage. Według doniesień medialnych obie strony toczą dialog na temat współpracy energetycznej. Rosjanie mogli uznać, że w efekcie zmniejsza się szansa na twardą odpowiedź USA na łamanie sankcji.

Brak reakcji amerykańskiej zwiększa prawdopodobieństwo utworzenia w ten sposób odseparowanego od zachodniego systemu finansowego „korytarza” do transportu LNG objętego sankcjami. Taki rozwój wydarzeń sugeruje również fakt, że we wrześniu i w październiku doszło do kolejnych rozładunków produkcji z projektu Arktyczny LNG 2 w Beihai. Nie można wykluczyć, że w ten sposób obiekt będzie głównie zaopatrywać rynek chiński, co w wypadku wykorzystania obu linii produkcyjnych mogłoby zwiększyć wolumen tamtejszego importu tego paliwa o ponad 10 mln ton (przy założeniu pełnej operacyjności instalacji i zapewnienia całorocznej żeglugi). Wzrost obecności rosyjskiego LNG w Chinach zmniejszy przy tym atrakcyjność innych dostawców, chociażby amerykańskich.

Wnioski: dalsze zacieśnianie więzów tożsame z wyzwaniem rzuconym Zachodowi

Umożliwienie przekierowania znacznej części rosyjskich paliw kopalnych do Chin po 2022 r. nie było motywowane jedynie korzyścią ekonomiczną – stanowiło manifestację wsparcia Pekinu dla Moskwy. Utrzymanie wysokich poziomów handlu świadczy o tym, że obu stronom udało się częściowo odizolować to pole współpracy od zachodniego systemu finansowego. Wypracowanie szlaków dostaw i metod rozliczania ma kluczowe znaczenie z punktu widzenia bezpieczeństwa, a jednocześnie służy obu krajom jako propagandowy dowód na rodzącą się alternatywę dla Zachodu – również w aspekcie gospodarczym.

Otwartym pytaniem pozostaje to, do jakiego stopnia obie stolice będą gotowe do otwartego kwestionowania reżimu sankcyjnego. O ile w przypadku LNG są skłonne do łamania restrykcji, o tyle jeśli chodzi o ropę, sytuacja może wyglądać nieco inaczej: w przeszłości amerykańskie sankcje na rosyjski eksport były w stanie utrudnić Chińczykom odbiór surowca. Ogłoszone przez administrację Trumpa w październiku 2025 r. restrykcje wymuszające na państwach trzecich ograniczenie importu rosyjskiej ropy i idąca za tym reakcja ChRL mogą być w tej mierze wymowne[19]. Realna implementacja zapisów sankcyjnych – mogąca faktycznie uderzyć w chińskie podmioty – zależeć jednak będzie od determinacji Waszyngtonu, a także od postępu w jego negocjacjach z Moskwą i Pekinem.

Dalsze zacieśnienie współpracy w tym obszarze między ChRL a FR, np. w postaci faktycznego rozpoczęcia budowy Siły Syberii 2 bądź regularnego łamania sankcji dotyczących sprzedaży rosyjskiej ropy lub LNG, byłoby ostentacyjnym sygnałem utwardzenia antyzachodniego kursu. W szczególności decyzja o budowie rurociągu dostarczającego do Chin gaz ze złóż tradycyjnie ukierunkowanych na Europę stanowiłaby znaczący krok strategiczny. Manifestacyjne działania podważające zachodni reżim sankcyjny oznaczałyby definitywny rozbrat Pekinu z UE i rezygnację z prób poluzowania więzi transatlantyckich na rzecz konsolidacji bloku chińsko-rosyjskiego w przygotowaniu na ostrzejszą konfrontację z obozem pod przywództwem USA.

[1] W 2025 r. notuje się zmniejszenie znaczenia węglowodorów w strukturze importu z Rosji do Chin, co bierze się głównie ze spadku cen surowców (przede wszystkim ropy naftowej).

[2] Новак: доля ТЭК в ВВП России в 2024 году составила порядка 20%, TASS, 30.01.2025, tass.ru.

[3] Choć sprzedaż zagraniczna sama w sobie nie jest opodatkowana, to wartość wpływów fiskalnych z tego tytułu ściśle wiąże się z eksportem (stawkę obciążenia oblicza się na podstawie ceny eksportowej).

[4] Pomimo trwałości dostaw węgla z Rosji do Chin autorzy tego tekstu zdecydowali się pominąć omówienie tej gałęzi wymiany ze względu na relatywnie niewielkie znaczenie węgla kamiennego dla całości rosyjskiej gospodarki i tamtejszego budżetu – szczególnie w porównaniu z ropą naftową. Szerzej zob. F. Rudnik, Rosyjski węgiel na globalnym rynku: trudności i słabe perspektywy, „Komentarze OSW”, nr 661, 23.04.2025, osw.waw.pl.

[5] Zob. M. Kalwasiński, Chiny na drodze do „zielonego” bezpieczeństwa energetycznego, „Komentarze OSW”, nr 605, 7.06.2024, osw.waw.pl.

[6] Zob. F. Rudnik, Sankcje na Rosję: pożegnalny cios administracji Bidena, OSW, 13.01.2025, osw.waw.pl.

[7] R. Wei Neo, S. Cheong, Fear of Sanctions Stymies Russia-to-China Oil Flows for Now, Bloomberg, 18.11.2025, bloomberg.com.

[8] T. Wilson, The Iranian connection: how China is importing oil from Russia, Financial Times, 20.08.2025, ft.com.

[9] S. Cheong et al., The Clandestine Oil Shipping Hub Funneling Iranian Crude to China, Bloomberg, 19.11.2024, bloomberg.com.

[10] China oil demand to peak in 2027, up 100,000 bpd this year, state researcher says, Reuters, 8.09.2025, reuters.com.

[11] Chińskie zapasy ropy szacuje się na ok. 1,3 mld baryłek, co odpowiada blisko trzem miesiącom krajowej konsumpcji surowca.

[12] J. Blas, Why is China stockpiling oil so much?, Bloomberg, 18.09.2025, bloomberg.com.

[13] W pierwszych dziewięciu miesiącach 2025 r. udziały LNG i gazu rurociągowego w imporcie niemal się zrównały. Był to efekt poszerzenia zdolności przesyłowych Siły Syberii 1 przy jednoczesnym spadku importu LNG o 17% r/r.

[14] Sz. Kardaś, „Nowe” rosyjsko-chińskie ustalenia energetyczne, OSW, 19.11.2024, osw.waw.pl.

[15] Spekulacje o postępie projektu są podsycane przez doniesienia, że Gazprom przygotowuje emisję obligacji w Chinach, a chińska agencja ratingowa przyznała mu rating AAA, co otwiera drogę do sprzedaży papierów wartościowych w renminbi. Zob. C. Leng, China paves way for renminbi fundraising by Russian energy giants, Financial Times, 7.09.2025, ft.com.

[16] Sz. Kardaś, Wątła Siła Syberii: uruchomienie pierwszego gazociągu z Rosji do Chin, „Komentarze OSW”, nr 315, 5.12.2019, osw.waw.pl.

[17] F. Rudnik, Efekt sankcji: problemy rosyjskiego sektora LNG, „Komentarze OSW”, nr 578, 7.03.2024, osw.waw.pl.

[18] LNG mulls potential fallout from Russian cargo discharge in China, S&P Global, 1.09.2025, spglobal.com.

[19] F. Rudnik, I. Wiśniewska, Pierwsze sankcje Trumpa, 19. pakiet sankcyjny UE: Zachód zwiększa presję na Rosję, OSW, 24.10.2025, osw.waw.pl.