Azja Centralna – nowe otwarcie

Spis treści

1. W cieniu wojny na Ukrainie – międzynarodowe uwarunkowania sytuacji w Azji Centralnej

2. Autorytaryzmy różnie oświecone – sytuacja wewnętrzna

1. Azja Centralna i jej problemy bezpieczeństwa

2. Radykalizm islamski i szlak narkotykowy – przeszacowane zagrożenia?

1. W poszukiwaniu nowego modelu rozwoju

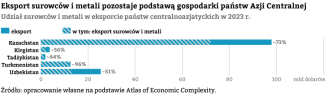

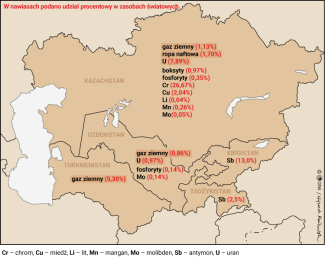

2. Węglowodory i surowce krytyczne – kolejna odsłona wielkiej gry?

3. Po pierwsze connectivity? Kwestie transportowe

1. Społeczeństwo – nowy aktor w państwach Azji Centralnej?

2. Azja Centralna w drodze – migracje z regionu. Przypadek Polski

Wstęp

Azja Centralna znajduje się na zaawansowanym etapie przewartościowań politycznych, gospodarczych i społecznych. Oddziałują na nie dynamika wewnętrzna (m.in. okrzepnięcie miejscowych reżimów, postępująca modernizacja regionu oraz procesy integracyjne, zmiany demograficzne i tożsamościowe), radykalnie zmieniające się uwarunkowania zewnętrzne (m.in. konsekwencje rosyjskiej agresji na Ukrainę i wzrostu zainteresowania ze strony aktorów zewnętrznych) oraz zwiększenia atrakcyjności gospodarczej (m.in. potencjał surowcowy i transportowy).

To trzeci taki moment w historii tej części świata. Pierwszy stanowiło uzyskanie niepodległości przez leżące tam państwa i ich otwarcie na świat zewnętrzny na początku lat 90. XX wieku. Drugi przyniosły przemiany globalne powstałe wskutek ataków terrorystycznych z 11 września 2001 r. – m.in. wojna z terroryzmem, która objęła sąsiadujący z regionem Afganistan i wpłynęła na wzrost współpracy centralnoazjatyckich republik z Zachodem. Zachodzące dziś procesy niosą ze sobą sporą niepewność, lecz otwierają przed regionem oraz UE i państwami członkowskimi (w tym RP) szczególne okno możliwości rozwoju relacji.

W obecnej sytuacji rysuje się synergia między możliwościami i interesami Europy i Azji Centralnej, obejmująca współpracę gospodarczą (surowce, transport, handel i inwestycje), polityczną czy związaną z szeroko pojętym bezpieczeństwem (stabilność, utrzymanie porządku międzynarodowego). W obliczu dużej dynamiki wokół drugiego z tych regionów wypracowanie efektywnej formuły kooperacji należy traktować jako niezbędny warunek zacieśnienia więzi w perspektywie długoterminowej. Jednocześnie – mimo potencjału, ambicji i deklaracji – nadanie tym relacjom charakteru priorytetowego i strategicznego nie wydaje się realne.

Niniejszy raport służy analizie aktualnej sytuacji politycznej, bezpieczeństwa, gospodarczej i społecznej w państwach Azji Centralnej, jak również przedstawieniu kluczowych założeń, celów, szans i wyzwań polityki RP i UE wobec regionu oraz rekomendacji.

Prace merytoryczne nad tekstem zakończono w grudniu 2025 r.

Tezy

- Sytuację Azji Centralnej w kontekście międzynarodowym zredefiniowała przede wszystkim trwająca agresja Rosji na Ukrainę. Z jednej strony urealnia ona zagrożenie ze strony rosyjskiego imperializmu, a z drugiej podnosi znaczenie regionu, aktywizuje aktorów zewnętrznych i sprzyja upodmiotowieniu się państw centralnoazjatyckich. Aktualnie istnieje zasadnicza synergia strategiczna pomiędzy Europą, USA, Turcją, Chinami i innymi siłami zainteresowanymi utrzymaniem stabilności w regionie oraz stymulowaniem jego rozwoju gospodarczego i powiązań z otoczeniem zewnętrznym de facto kosztem Moskwy. W dłuższej perspektywie należy spodziewać się wzrostu konkurencji i napięć pomiędzy wymienionymi aktorami (przy uprzywilejowanej pozycji ChRL). Największym zagrożeniem byłaby zaś neoimperialna ekspansja Rosji.

- W wymiarze wewnętrznym podstawowe wyzwanie wiąże się z dostosowaniem okrzepłych już państw i autorytarnych systemów politycznych do nowych potrzeb, czego wyrazem są m.in. poszukiwania politycznych i gospodarczych modeli modernizacyjnych. Procesy te znajdują się na najbardziej zaawansowanym etapie i postępują najszybciej w najsilniejszych krajach regionu, tj. Kazachstanie i Uzbekistanie. Dążenie do znalezienia rozwiązań wzmacniających odporność i potencjał państwa, jak również impulsów modernizacyjnych to główna przyczyna znacznej otwartości krajów tej części świata na współpracę międzynarodową.

- W dziedzinie bezpieczeństwa można mówić o neutralizacji lub przeszacowaniu wcześniejszych obaw związanych z potencjalnymi konfliktami (np. tymi międzypaństwowymi w Azji Centralnej czy problemem Afganistanu). Zarazem pogłębia się kryzys znajdujący wyraz w formalnych i nieformalnych związkach postimperialnego „porządku postsowieckiego”, funkcjonującego od czasu rozpadu ZSRR: neoimperialna Rosja z gwaranta ułomnej stabilności staje się naczelnym zagrożeniem dla stabilności regionu (zwłaszcza Kazachstanu). Niebezpieczeństwo z jej strony zdecydowanie wzrosłoby w razie korzystnego dla niej zakończenia lub zamrożenia wojny na Ukrainie. Realne instrumenty przeciwdziałania agresywnym krokom Moskwy w takiej sytuacji wydają się posiadać jedynie Chiny.

- Pozytywne trendy dominują w sferze bezpieczeństwa miękkiego – warunki do rozkwitu radykalizmu i terroryzmu islamskiego należy uznać za niewielkie. Mechanizmy tego typu funkcjonują jednak poza obszarem Azji Centralnej. Wyzwania i zagrożenia w samym regionie mogą się pojawić wyłącznie w okolicznościach głębokiego i długotrwałego kryzysu leżących tam państw. Pewne ryzyko radykalizacji obywateli krajów regionu dotyka także m.in. UE. Tradycyjne zagrożenie przestępczością zorganizowaną i handlem narkotykami, wiążące Azję Centralną z Afganistanem i niosące konsekwencje dla Europy, można aktualnie uznać za względnie ograniczone.

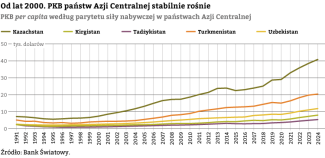

- W ostatnich latach w regionie znacząco poprawiła się koniunktura gospodarcza. Wynika to zarówno ze znacznego wzrostu zainteresowania zagranicy (stymulowanego wojną na Ukrainie i potrzebą zrzucenia zależności od Rosji) tradycyjnymi atutami regionu, tj. surowcami naturalnymi i potencjałem transportowym, jak i z dynamiki wewnętrznej. Państwa centralnoazjatyckie (szczególnie Kazachstan i Uzbekistan) aktywnie poszukują nowego modelu rozwoju gospodarczego – impulsów dla własnych gospodarek, rynków i partnerów pozwalających dywersyfikować dotychczasowe powiązania oraz budować konkurencyjność.

- Rosyjska inwazja na Ukrainę należy do najważniejszych czynników skupiających uwagę na centralnoazjatyckich surowcach energetycznych (ropa naftowa, gaz ziemny, uran) i krytycznych, w tym metalach ziem rzadkich. Ponadto – co jest konsekwencją trwającej transformacji energetycznej – zwiększa się zainteresowanie możliwościami regionu w zakresie produkcji czystej energii. Wojna wymusza na aktorach zewnętrznych działania na rzecz wycofania się z dostaw surowców z Rosji, a dla regionu stanowi liczący się impuls do zmniejszenia uzależnienia (przede wszystkim również od Rosji i potencjalnie Chin) oraz rozwoju i modernizacji własnych gospodarek. Energetyka i kooperacja w sferze surowców krytycznych należą – obok kwestii transportowych – do priorytetów UE i jej państw członkowskich w relacjach z Azją Centralną.

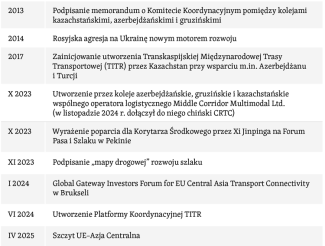

- Kolejnym priorytetem – zarówno z punku widzenia regionu, jak i UE – jest rozwój powiązań transportowych w tej części świata z rynkami zewnętrznymi, w tym z Europą. Ich dalece niesatysfakcjonujący stan (oraz zależność od Moskwy w tym obszarze) to jedna z najistotniejszych przeszkód na drodze do zacieśnienia współpracy gospodarczej. Rozwój infrastruktury transportowej nabrał szczególnego znaczenia wraz z koniecznością rozbudowy tras komunikacyjnych alternatywnych względem tych prowadzących przez Rosję. Przejawem synergii interesów i determinacji zarówno UE, jak i Azji Centralnej jest dynamiczny rozkwit Transkaspijskiego Międzynarodowego Szlaku Transportowego (TITR) w ostatnich latach.

- Do najważniejszych czynników redefiniujących sytuację w regionie należą przemiany społeczne, związane m.in. ze wzrostem demograficznym oraz zmianami generacyjnymi i tożsamościowymi, a także idąca za nimi presja na politykę poszczególnych państw (m.in. zapotrzebowanie na nowy efektywny model rozwojowy). Dynamika społeczna z jednej strony podnosi potencjał Azji Centralnej (stymuluje rozwój, zwiększa atrakcyjność miejscowych rynków), a z drugiej – generuje poważne wyzwania dla autorytarnych reżimów oraz stwarza nowe pola współpracy ze światem zewnętrznym (chodzi m.in. o edukację).

- Szczególny element przemian społecznych, politycznych i gospodarczych stanowi utrzymująca się skala emigracji zarobkowej z regionu. Jej stałymi motorami są relatywna niewydolność tamtejszych gospodarek i presja demograficzna, a nowym – spadek atrakcyjności głównego dotąd rynku pracy – Rosji. UE, w tym Polska, należą do podstawowych alternatywnych kierunków wyjazdów nie tylko edukacyjnych, lecz także zarobkowych.

Rekomendacje

- Procesy zachodzące w Azji Centralnej – zarówno te pozytywne, jak i potencjalnie negatywne – należy uznać za ważne dla Polski i UE. Jednocześnie, pomimo wagi przemian, deklaracji świadczących o strategicznym znaczeniu regionu czy podejmowanych działań, nie można uznać Azji Centralnej za obszar priorytetowych interesów Warszawy i Brukseli. Ograniczenia instrumentarium europejskiego, silna konkurencja ze strony pozostałych aktorów oraz podejście leżących tam państw – świadomych uwarunkowań i barier własnych RP i UE – nie pozwalają wdrożyć najambitniejszych planów.

- Niezależnie od historycznego dorobku stosunków RP z państwami Azji Centralnej (względnie intensywne kontakty polityczne, gospodarcze i międzyludzkie od początku lat 90.) Polska nie jest i zapewne nie będzie zdolna odgrywać tam znaczącej i samodzielnej roli ani efektywnie promować swoich interesów. Widać to wyraźnie w wymiarach międzynarodowym, bezpieczeństwa czy energetyki. Ważną platformą działalności RP w regionie pozostaje polityka UE (w tym doświadczenia Partnerstwa Wschodniego, kooperacja z jej członkami i forsowanie polskich interesów w ramach polityki unijnej). W szerszym aspekcie za zasadne należy uznać poszukiwanie synergii przy konkretnych projektach z innymi aktorami (m.in. USA, Turcja).

- Przy wszystkich ograniczeniach warto wykorzystać istniejący potencjał aktywności Polski w regionie. Jej podstawowym warunkiem jest konieczność dalszego rozwoju kontaktów politycznych – bilateralnych i wielostronnych (na forum unijnym, ale też ewentualnie w formacie C5 plus RP). Pożądane jest wsparcie dyplomatyczne działań międzynarodowych na rzecz stabilności i porządku regionalnego, zagrożonych przez politykę Rosji. Aktywności tej powinny towarzyszyć pomoc polityczna i ekspercka nakierowana na budowę odporności państw Azji Centralnej, a także prowadzenie projektów modernizacyjnych zgodnie ze standardami możliwie zbliżonymi do polskich.

- Trzeba wspierać wszelkie unijne inicjatywy stymulujące współpracę w sferach energetyki i transportu, o ile prowadzą one do realnego uniezależnienia od Moskwy oraz sprzyjają polskim interesom gospodarczym. W wymiarze rozwoju projektów komunikacyjnych zasadne są uwzględnienie potencjału i interesów polskiej branży transportowej, jak też promocja rozwoju TITR w wariantach wzmacniających polskie interesy m.in. na Ukrainie i w ramach projektów Trójmorza.

- Dla wykorzystania potencjału rozwoju współpracy gospodarczej z regionem, w tym pomocy dla polskich firm nią zainteresowanych, wskazane jest wsparcie polityczne (warunkuje ono zakres i tempo realizowanych projektów) i wykorzystanie instrumentów miękkich np. związanych ze współpracą rozwojową, środowiskowo-klimatyczną, edukacją itp. Zasadne są zarówno kumulacja i wykorzystanie dotychczasowych doświadczeń, jak i rozwój mechanizmów i instytucji promujących polski biznes w Azji Centralnej.

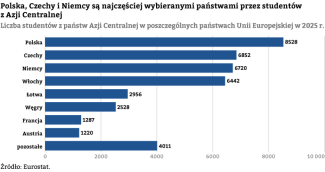

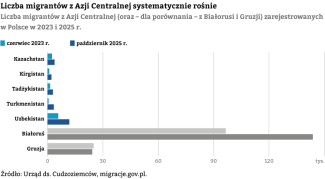

- Z punktu widzenia RP za rosnące wyzwanie w odniesieniu do omawianej części świata należy uznać żywiołowo rozwijający się wymiar społeczny i relacji międzyludzkich. Z jednej strony istnieje potrzeba zagospodarowania możliwości, jakie stwarza rosnące pole do współdziałania w sferze edukacji (na polskich uczelniach w 2025 r. kształciło się ponad 8,5 tys. studentów z regionu). Trzeba traktować je jako ewentualną polską soft power w perspektywie krótkoterminowej (np. pod kątem wsparcia dla kooperacji gospodarczej) i długofalowo (inwestycja w przyszłe elity Azji Centralnej; transfer polskiego know-how w dziedzinie reform i modernizacji sektorów państwowego i prywatnego). Z drugiej – istnieje konieczność odpowiedzi na coraz większe zainteresowanie migracją zarobkową z regionu do RP (w październiku 2025 r. w Polsce zarejestrowanych było 24 tys. obywateli państw centralnoazjatyckich) i wyzwania, jakie się z nią wiążą. W obu przypadkach niezbędne będą wypracowanie skutecznej strategii wobec tamtejszych migrantów oraz przygotowanie odpowiednich instytucji państwowych i mechanizmów niezbędnych do zarządzania tym procesem.

I. Polityka

1. W cieniu wojny na Ukrainie – międzynarodowe uwarunkowania sytuacji w Azji Centralnej

Krzysztof Strachota

1.1. Sytuacja ogólna

Azja Centralna to ogromny powierzchniowo (4 mln km2), lecz zamieszkany przez stosunkowo niewielką liczbę (ok. 80 mln) ludzi region. Z jednej strony jest położony centralnie w Eurazji, z drugiej zaś – peryferyjnie w odniesieniu do kontynentalnych centrów politycznych i gospodarczych (sąsiedztwo z Rosją, Chinami, Afganistanem i Iranem; bariera na zachodzie w postaci Morza Kaspijskiego; brak dostępu do oceanu światowego). W jego skład wchodzi pięć państw: Kazachstan, Kirgistan, Tadżykistan, Turkmenistan i Uzbekistan, z których największym potencjałem dysponują pierwsze i ostatnie. Ma historyczne i instytucjonalne powiązania z Rosją, która tradycyjnie silnie oddziałuje na niego w sferach politycznej i bezpieczeństwa, przy czym jej pozycja systematycznie maleje na rzecz Chin. Pomimo dominacji tych dwóch państw region był i pozostaje otwarty na pogłębioną współpracę sektorową z innymi aktorami, m.in. USA, UE, Turcją, państwami Azji Wschodniej, Azji Południowej i Zatoki Perskiej.

Międzynarodowe znaczenie Azji Centralnej wynika zasadniczo z trzech czynników:

- znajdujących się tam surowców – chodzi głównie o gaz ziemny i ropę naftową (eksportowane w różnych kierunkach), uran, surowce krytyczne;

- atrakcyjnego położenia komunikacyjnego – prowadzi tamtędy alternatywna względem rosyjskiej trasa między Chinami a Europą i Bliskim Wschodem oraz potencjalnie szlak łączący ChRL i Federację Rosyjską (FR) z Azją Południową;

- problemów bezpieczeństwa – region jest traktowany jako wrażliwe zaplecze Rosji i Chin, bufor lub obszar narażony na skutki konfliktów w Afganistanie; utrzymują się (z różnym natężeniem) obawy przed utratą jego stabilności wewnętrznej i tego konsekwencjami dla otoczenia.

Dla Moskwy wpływy w tej części świata stanowią istotny wskaźnik mocarstwowego i imperialnego statusu (m.in. w relacjach z Pekinem). W przededniu rosyjskiej pełnoskalowej agresji na Ukrainę najważniejszymi aktorami w regionie były kooperujące ze sobą Rosja i Chiny, zaś inni angażowali się w nim punktowo, przede wszystkim w wymiarach gospodarczym i transportowym.

Mapa 1. Państwa Azji Centralnej

Państwa centralnoazjatyckie są rządzone przez reżimy autorytarne, co tradycyjnie zbliżało je do Moskwy i Pekinu oraz znacznie ograniczało ich współpracę z Zachodem. W perspektywie ostatnich dekad są to systemy relatywnie stabilne, dla których nie ma dziś realnej alternatywy politycznej, ale narażone na wstrząsy polityczno-społeczne. Aktywnie poszukują modeli rozwoju gospodarczego i środków na ten cel oraz prowadzą wielowektorową politykę. Zarazem próbują balansować i rozgrywać głównych aktorów zewnętrznych bez antagonizowania ich oraz w ograniczonym stopniu dążą do dywersyfikacji kontaktów zagranicznych.

Region znajduje się w okresie daleko idących przewartościowań. Wynikają one częściowo z dynamiki politycznej i społecznej, a w wymiarze międzynarodowym – przede wszystkim ze skutków pełnoskalowej inwazji Rosji na Ukrainę. Wydarzenie to zanegowało suwerenność, integralność i podmiotowość państwową nie tylko napadniętego kraju, lecz także implicite reszty republik powstałych na gruzach ZSRR. Otwarcie neoimperialna Rosja stała się bez mała egzystencjalnym zagrożeniem również dla Azji Centralnej (sytuacja ta dotyka bezpośrednio zwłaszcza Kazachstan).

Wojna podniosła znaczenie regionu – w pierwszej kolejności dla UE, częściowo dla Chin – jako alternatywnego wobec FR źródła surowców i szlaku transportowego. Ponadto wskazała ryzyka, jakie w kontekście dywersyfikacji dostaw do UE generowałyby ewentualna destabilizacja Azji Centralnej lub jej ścisłe podporządkowanie Moskwie. Poczucie zagrożenia oraz uwikłanie Rosji w konflikt na Ukrainie dały impuls do głębokiej korekty i aktywizacji zarówno państw centralnoazjatyckich, jak i polityki aktorów obecnych w tej części świata.

Wspólnym mianownikiem poczynań największych sił zewnętrznych (m.in. Chiny, Turcja, UE) względem regionu są wsparcie jego państw pod kątem ich trwałości (w tym suwerenności i integralności terytorialnej), odporności i samodzielności oraz intensywny rozwój dialogu politycznego niezbędnego do zacieśniania współpracy gospodarczej z nimi. W procesie tym przoduje ChRL (m.in. korzystająca z pomocy Szanghajskiej Organizacji Współpracy, SzOW) – to w pierwszym rzędzie jej postawa ograniczyła ryzyko rosyjskich działań destabilizacyjnych w Azji Centralnej, a przy tym pozwala chronić i promować tamtejsze interesy gospodarcze Pekinu (transport, energetyka). Turcja prężnie promuje kooperację w ramach Organizacji Państw Turkijskich o silnym komponencie gospodarczym (w tym transportowym) i politycznym. Państwa Azji Wschodniej i Zatoki Perskiej skupiają się na kwestiach gospodarczych, z naciskiem na współpracę surowcową i inwestycje w modernizację. Ważny element aktywności – wspólny wszystkim aktorom zewnętrznym – stanowi stymulowanie kooperacji państw centralnoazjatyckich i wzmocnienie ich polityki regionalnej. Rosja utrzymała znaczną część politycznych i ekonomicznych instrumentów oddziaływania na region, jednak jej skuteczność w kształtowaniu sytuacji i wzmacnianiu własnej pozycji w istotnym stopniu jest neutralizowana przez skutki działań innych aktorów.

Państwa tej części Azji aktywnie i asertywnie zarządzają wyzwaniami i szansami, jakie przyniosła wojna na Ukrainie. Rosję traktują jako zagrożenie (w przypadku Kazachstanu, jak wspomniano, bezpośrednie), a współpracę polityczną z nią limitują – wstrzymały się od wspierania politycznego i wojskowego agresora, co skutkuje faktycznym paraliżem Organizacji Układu o Bezpieczeństwie Zbiorowym (OUBZ). Więzi gospodarcze uległy zacieśnieniu w rezultacie wprowadzenia sankcji, ale podlegają nadzorowi, np. Kazachstan i Uzbekistan odrzuciły rosyjski projekt „sojuszu gazowego” i próby przejęcia przez Moskwę kontroli nad infrastrukturą przesyłu gazu. Zmiana w podejściu miejscowych elit do FR nie oznacza jednak gotowości do zupełnego zerwania relacji i konfrontacji z nią.

Za wyjątkowo korzystne z perspektywy regionu należy uznać zainteresowanie nim aktorów zewnętrznych, co w wymiarze zarówno doraźnym, jak i – potencjalnie – strategicznym pozwoli mu zwiększyć stabilność i przyspieszyć rozwój gospodarczy. Aktualna sytuacja wydaje się modelowym przykładem tradycyjnej dla Azji Centralnej polityki wielowektorowości, tj. budowy własnej pozycji w warunkach bardzo aktywnego, możliwie zrównoważonego i pragmatycznego rozwoju stosunków równocześnie z kilkoma partnerami (w tym z Rosją jako niezbywalną i liczącą się składową równowagi regionalnej).

Bardzo ważnym novum jest też wzrost integracji regionu: coraz dalej idąca koordynacja działań wszystkich pięciu państw wobec sił zewnętrznych (format Azja Centralna Plus, tj. C5+), jak również w zakresie problemów wewnętrznych (np. ostateczne rozwiązanie w 2025 r. konfliktu granicznego Tadżykistan–Kirgistan, co zakończyło spory tego typu w tej części kontynentu; postępujące zbliżenie transportowe czy w dziedzinie zagospodarowania zasobów wodnych) i normalizacji stosunków z Afganistanem.

Mimo upływu czterech lat procesy zachodzące w regionie trwają i wciąż nie wykrystalizował się nowy model jego funkcjonowania. Zmiany nadal są też na tyle nieokrzepłe, że w niesprzyjających uwarunkowaniach – powstałych np. wskutek ewentualnego zwycięstwa Rosji nad Ukrainą – mogłyby zostać zatrzymane lub cofnięte, choć powrót do status quo ante bellum w relacjach krajów centralnoazjatyckich z Moskwą wydaje się niemożliwy.

Tabela 1. Uczestnictwo państw Azji Centralnej w wybranych organizacjach i porozumieniach międzynarodowych

1.2. Azja Centralna w polityce unijnej

Pełnoskalowa agresja Rosji na Ukrainę nadała nowy ciężar deklarowanym przez UE celom polityki wobec Azji Centralnej, na które składały się wsparcie dla jej stabilności i rozwoju oraz wola rozszerzania współpracy. W wymiarze politycznym Bruksela podkreśla także wagę wzmacniania odporności względem Moskwy i pogłębienia dialogu z regionem. W gospodarczym nabrał on zaś znaczenia jako źródło surowców energetycznych oraz niezależny szlak transportowy omijający Rosję.

Przejawem wejścia Unii i państw centralnoazjatyckich w nową fazę relacji stało się podjęcie intensywnego dialogu, a w konsekwencji – m.in. szereg spotkań dwustronnych (przede wszystkim z udziałem Kazachstanu i Uzbekistanu oraz Francji, Niemiec i Włoch), jak również wielostronnych (w tym pierwszy w historii szczyt UE–Azja Centralna w 2025 r.). Ostatnie trzy lata stanowiły także okres wzmożonej aktywności krajów członkowskich w staraniach o realizację projektów gospodarczych i społecznych, w tym edukacyjnych i związanych z migracjami zarobkowymi. Wspólnym mianownikiem unijnych działań jest wspomniany wkład w budowę odporności omawianej części świata i stymulowanie jej modernizacji przy ograniczeniu postulatu demokratyzacji systemów autorytarnych jako warunku kooperacji polityczno-gospodarczej. Na obecnym etapie Bruksela zasadniczo nie różni się pod względem optyki i kursu wobec regionu od innych istotnych aktorów, m.in. Chin i Turcji, zainteresowanych zarówno utrzymaniem jego stabilności i samodzielności, jak i zagospodarowaniem jego potencjału gospodarczego. Na poziomie praktycznym oznacza to jednak ostrą konkurencję między tymi aktorami.

Z perspektywy niemal czterech lat wojny UE stale ograniczają:

- trudność w dostępie do regionu – szlaki przez Kaukaz Południowy są relatywnie drogie, a wyzwania generują asertywność Azerbejdżanu i dynamika polityczna w Gruzji; aktualnie gros centralnoazjatyckiej ropy i część strategicznych surowców trafia do Europy przez terytorium Rosji,

- powolność, brak szerszej wizji strategicznej i – często – deklaratywność planów,

- czasochłonność i kosztowność jej projektów,

- brak większego wpływu na region w sferach politycznej i bezpieczeństwa.

1.3. Prognoza

Rozwój sytuacji wokół Azji Centralnej naznaczony był w ostatnich latach ambiwalencją. Z jednej strony można mówić o wyjątkowej koniunkturze politycznej i gospodarczej dla regionu oraz współpracy UE i jej członków z nim. Ta część kontynentu i poszczególne leżące tam państwa, zwłaszcza Kazachstan i Uzbekistan, okazały się odporne na poważne zawirowania wewnętrzne oraz zdolne do tworzenia i wykorzystywania warunków rozwoju i kooperacji z aktorami zewnętrznymi. Trend ten ma szansę się utrzymać, choć na ową współpracę silnie wpłyną w pierwszej kolejności przebieg konfliktu na Ukrainie i rywalizacja na linii ChRL–USA, a także stabilność innych regionów (rzutująca na atrakcyjność szlaków komunikacyjnych biegnących przez Azję Centralną), globalna sytuacja gospodarcza, w tym zmiany na rynkach surowcowych, nowe technologie itp. Należy zakładać, że z czasem konkurencja gospodarcza na tym obszarze zaostrzy się, lecz jej faworytem pozostaje Pekin.

Z drugiej strony kraje centralnoazjatyckie (w tym bezpośrednio Kazachstan) są nadal szczególnie narażone na neoimperialną politykę Rosji. Zagrożenie to jeszcze wzrosłoby w razie korzystnego dla niej zakończenia konfliktu na Ukrainie. W tym wariancie trzeba się liczyć ze zwiększeniem przez Moskwę presji politycznej (a w skrajnym wypadku – również militarnej) na państwa regionu, zaostrzeniem i instrumentalizacją problemów wewnątrz niego, rewizją układu sił pomiędzy nią a Chinami oraz daleko idącym zawężeniem pola aktywności politycznej dla innych aktorów zewnętrznych.

Ziszczenie się pierwszego z tych scenariuszy pozwalałoby na prężny rozkwit współpracy Zachodu (w tym RP i UE) z regionem, a drugiego zminimalizowałoby możliwości i potencjalne zyski stron. W żadnej opcji Azja Centralna nie wyrośnie jednak na obszar priorytetowy dla Polski i Europy, a zachodni gracze – na najważniejszych partnerów dla tamtejszych państw. W żadnej nie należy też zakładać woli politycznej i potencjału Brukseli do odgrywania tam przewodniej roli.

1.4. Rekomendacje

Azja Centralna znajduje się w stałym – choć dalekim od priorytetowego – polu zainteresowania Warszawy. Okres największego zaangażowania Polski w tym regionie przypadł na lata 90. XX wieku i pierwszą dekadę tego stulecia. Toczono wówczas intensywny dialog polityczny i podejmowano – ostatecznie ograniczone – próby zacieśniania relacji gospodarczych (w tym energetycznych). Pewne znaczenie miała również współpraca związana z udziałem RP w misji stabilizacyjnej NATO w Afganistanie. Spadek polskiej aktywności wiązał się ze skoncentrowaniem się na obszarach bliższych i bardziej istotnych, z wygaszaniem obecności wojskowej w Afganistanie i relatywnym zastojem w Azji Centralnej w drugiej dekadzie XXI wieku (związanych m.in. z zaawansowanym wiekiem liderów największych państw i rozgrywkami wokół ich sukcesji). Dziś istnieją wprawdzie możliwości aktywizacji poczynań Warszawy wobec regionu, lecz zapewne nie znajdzie się on wśród najważniejszych obszarów polityki zagranicznej RP – i vice versa.

W obecnych uwarunkowaniach za zasadne należy uznać wspieranie pozytywnych tendencji zachodzących w Azji Centralnej – przede wszystkim wzmacnianie odporności, suwerenności i samodzielności znajdujących się tam państw oraz możliwości prowadzenia przez nie wielowektorowej (tj. niwelującej po części wpływy Rosji, ale też Chin) polityki. Efektywność tych procesów co najmniej pośrednio – zgodnie z interesem RP – zapewnia ochronę porządku opartego na prawie międzynarodowym i stanowi barierę dla neoimperialnych ambicji FR. W interesie Polski leży wspomaganie instytucjonalnej, gospodarczej i społecznej modernizacji regionu – sprzyja ona bowiem wykorzystaniu przez Warszawę jego potencjału gospodarczego do zwiększenia obrotów handlowych i inwestycji.

W ramach dążenia do realizacji tych założeń wskazane są:

- aktywizacja kontaktów politycznych z krajami centralnoazjatyckimi, zwłaszcza z Kazachstanem i Uzbekistanem jako dysponującymi największymi możliwościami i prowadzącymi najaktywniejszą politykę zagraniczną. Rozwój kontaktów jest niezbędny zarówno do prawidłowego odczytywania lokalnej dynamiki i kształtowania pól współpracy, jak i do skutecznego wsparcia naszej obecności gospodarczej i inwestycyjnej. W razie decyzji o systemowym i skonkretyzowanym podejściu do regionu warto rozważyć powołanie formatu C5 plus Polska;

- ożywienie działań RP mających na celu promocję polskiej obecności gospodarczej w Azji Centralnej oraz ich synchronizacja z aktywnością i instrumentarium UE. Kroki takie powinny sprzyjać wzmocnieniu głosu Warszawy w UE w kwestiach kooperacji z tym regionem. Warto do tego wykorzystać efektywność relatywnie licznych polskich dyplomatów reprezentujących tam UE;

- poszukiwanie synergii pomiędzy podejściem RP do Azji Centralnej i Kaukazu Południowego nie tylko z członkami UE, lecz także z Turcją, USA i innymi aktorami tam zaangażowanymi.

POLITYKA UNII WZGLĘDEM AZJI CENTRALNEJ

Wspólny plan działania na rzecz pogłębienia więzi między UE a Azją Centralną został przyjęty 23 października 2023 r. przez ministrów spraw zagranicznych UE i państw regionu. Punktem wyjścia dokumentu jest przekonanie o potrzebie dalszego rozwoju współpracy na rzecz wzmacniania odporności, budowy dobrobytu i zrównoważonego rozwoju regionu w warunkach nowych wyzwań i szans związanych z dynamiką międzynarodową. Fundament inicjatywy stanowią przywiązanie do Karty Narodów Zjednoczonych, prawa międzynarodowego, suwerenności, niepodległości i integralności terytorialnej oraz odrzucenie siły w sporach międzynarodowych.

Plan definiuje pięć podstawowych pól współpracy:

- Pogłębienie dialogu politycznego między UE i państwami Azji Centralnej m.in. poprzez podniesienie rangi relacji, regularne spotkania na każdym szczeblu (od poziomu głów państw po ekspercki), szerokie spektrum tematów (od kooperacji na rzecz obrony prawa międzynarodowego, poprzez praworządność, po prawa pracownicze).

- Zacieśnienie powiązań gospodarczych, handlowych i inwestycyjnych, m.in. poprzez mapowanie pól współpracy czy kroki nakierowane na poprawę klimatu inwestycyjnego i promocję standardów. Wśród tematów wyróżniono m.in. inwestycje wysokotechnologiczne i neutralne klimatycznie oraz konieczność kooperacji w zapobieganiu obchodzeniu sankcji unijnych. Nacisk położono na użycie istniejących i rozwój nowych formatów dialogu (polityczny, biznesowy, ekspercki) i współdziałania (w oparciu o m.in. porozumienia i programy unijne oraz fora i stowarzyszenia biznesowe w różnych formatach).

- Kooperacja w sferach energii, gospodarki neutralnej klimatycznie i rozwoju powiązań transportowych na podstawie strategii Global Gateway i w ramach Europejskiego Zielonego Ładu. Jako priorytetowe wskazano: rozwój connectivity, współdziałanie w umacnianiu powiazań energetycznych, wzmocnienie współpracy w dziedzinie surowców krytycznych, rozwój energii neutralnej klimatycznie (w tym wodoru), modernizację infrastruktury energetycznej i promocję zrównoważonego rozwoju. Ważnymi polami kooperacji pozostają ochrona środowiska i kwestie zarządzania zasobami wodnymi.

- Wspólne zagrożenia w sferze bezpieczeństwa. W tym polu wymieniono: ochronę granic, zapobieganie terroryzmowi i handlowi narkotykami, zagrożenia CBRN (chemiczne, biologiczne, promieniotwórcze i nuklearne), hybrydowe i ze sfery cyberbezpieczeństwa. Jako istotne wspólne wyzwanie traktuje się Afganistan. Zadeklarowano pogłębienie kooperacji w ramach programów unijnych, szkoleń, wymiany doświadczeń itp.

- Kontakty międzyludzkie i mobilność. Współpraca ma być realizowana w oparciu o istniejące programy unijne, rozwój kontaktów edukacyjnych i naukowych czy promocję kultury i turystyki. Podkreślono potencjał Forum Społeczeństwa Obywatelskiego UE–Azja Centralna.

Wspólna deklaracja z pierwszego szczytu UE–Azja Centralna została przyjęta przez prezydentów C5 oraz przewodniczących Komisji Europejskiej i Rady w Samarkandzie 4 kwietnia 2025 r.

W dokumencie potwierdzono założenia współpracy UE–Azja Centralna – m.in. odnotowano podniesienie relacji do poziomu strategicznego partnerstwa. Deklaracja powtarza postulaty Wspólnego planu działania…, przy czym nieco inaczej stawia akcenty. Punkt wyjścia stanowią wspólne wyzwania dla bezpieczeństwa (zgodnie z wcześniejszym ujęciem, z wydzielonym problemem Afganistanu), współpraca na rzecz respektowania sankcji unijnych oraz rozwój kooperacji politycznej z regionem (m.in. w ramach EPCA). W wymiarze gospodarczym nacisk położono na promocję handlu, współpracę w obszarze surowców krytycznych i connectivity. W dalszej kolejności wymieniono współdziałanie w sferach ochrony środowiska i gospodarki wodnej oraz kwestie promocji praworządności, praw człowieka i wolności (podkreślono wagę Forum Społeczeństwa Obywatelskiego UE–Azja Centralna jako kluczowej platformy dialogu).

2. Autorytaryzmy różnie oświecone – sytuacja wewnętrzna

Wojciech Górecki

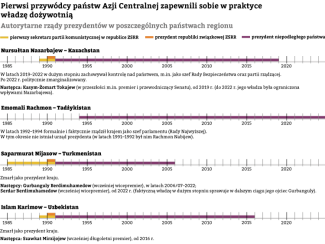

2.1. Punkt wyjścia: zwrot ku przeszłości i „dożywotni” prezydenci

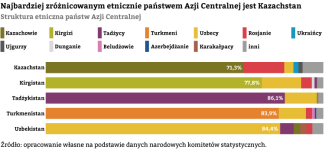

Po rozpadzie ZSRR władzę w krajach Azji Centralnej zachowały elity komunistyczne. W Kazachstanie, Turkmenistanie i Uzbekistanie funkcję prezydentów objęli dotychczasowi pierwsi sekretarze partii, a w ogarniętym wojną domową Tadżykistanie – działacz partyjny niższego szczebla. Budując swoje państwa, w mniejszym stopniu odwoływali się oni jednak do okresu sowieckiego, a w większym – do epok dawniejszych. Prawa nowych państw do bytu dowodzić miała rzekoma ciągłość pomiędzy wzorcami z odległej przeszłości (Chanat Kazachski, imperium Tamerlana czy nawet Aleksandra Macedońskiego) a współczesnością. Narracje te służyły również uwierzytelnieniu przywódców, przedstawianych jako następcy wielkich postaci historycznych. Podręczniki szkolne utrwaliły przyjęte wersje dziejów ojczystych w świadomości kolejnych roczników uczniów i dziś odbiera się je jako oczywiste, co wzmacnia poczucie tożsamości narodów tytularnych i sprzyja identyfikacji obywateli z państwem.

Poszczególni liderzy od początku legitymizowali się także poprzez odwołania do islamu (budowa meczetów, obchody świąt religijnych, pielgrzymka do Mekki – hadżdż). Jednocześnie traktowali oni tę religię, mocniej zakorzenioną wśród od dawna osiadłych Tadżyków i Uzbeków niż potomków koczowników (Kazachów, Kirgizów i Turkmenów), jako zagrożenie dla swojej władzy. Z tego powodu starali się utrzymać pełną kontrolę państwa nad religią.

W państwach regionu ukształtowały się autorytarne reżimy cechujące się bardzo silną władzą prezydenta i brakiem realnej opozycji – przeciwników poddawano represjom, zmuszano do emigracji, a nieraz eliminowano fizycznie (zdarzało się to nawet w stosunkowo liberalnym Kazachstanie). W masakrze w uzbeckim Andiżanie (pacyfikacja antyrządowych protestów w 2005 r.) oficjalnie zginęło 187 osób, a nieoficjalnie – nawet półtora tysiąca. W Tadżykistanie na mocy uzgodnień kończących wojnę domową opozycja islamska działała legalnie, lecz władzom udało się ją skutecznie osłabić, a następnie zdelegalizować (w 2015 r.), zaś działaczy poddać prześladowaniom. Na tym tle wyjątek stanowił Kirgistan, gdzie opozycja była legalna i trzykrotnie miały miejsce rewolty, które zmusiły ówczesnych prezydentów do odejścia (co skądinąd należy uznać za przejaw słabości państwa); obecnie krajem tym rządzi szósty prezydent. Po przewrocie z 2010 r. rozpoczęto tam proces przejścia na system parlamentarny, ale w referendum w 2021 r. zwyciężyli zwolennicy powrotu do systemu prezydenckiego.

Umocniwszy się u sterów państw regionu, pierwsi przywódcy regularnie inicjowali zmiany w konstytucjach, które „zerowały” kadencje lub znosiły limity ich liczby, co w praktyce umożliwiało im dożywotnią władzę. W większości wypadków ograniczały ją wyłącznie interesy różnych grup nacisku w łonie elity, a tylko w niewielkim stopniu – potrzeby społeczeństwa, czemu sprzyjał brak opozycji. Islam Karimow, prezydent Uzbekistanu w latach 1990–2016, zmarł, pełniąc urząd. Nursułtan Nazarbajew – jego odpowiednik z Kazachstanu – sprawował funkcję od 1990 do 2019 r., kiedy to ustąpił, ale zachował newralgiczne instrumenty wpływu na państwo. Po ogólnokrajowych krwawych zamieszkach w styczniu 2022 r. jego następca – Kasym-Żomart Tokajew – pozbawił go wszystkich funkcji, likwidując tym samym faktyczną dwuwładzę. W kilku krajach rozwinął się kult jednostki – największe rozmiary osiągnął on w Turkmenistanie za prezydentury Saparmurata Nijazowa (od 1990 r. aż do śmierci w 2006 r.).

2.2. Ewolucja trwa: oświecony autorytaryzm i ostrożna liberalizacja

Spośród „ojców założycieli” państw Azji Centralnej u władzy pozostaje jedynie Emomali Rachmon. Jest on wprawdzie trzecim prezydentem Tadżykistanu (licząc z jedynym prezydentem Tadżyckiej SRR), ale rządzi w praktyce od 1992 r. i to on ukształtował współczesne oblicze kraju. W dwóch kluczowych państwach regionu – największym Kazachstanie i najludniejszym Uzbekistanie – zmiana pokoleniowa na najwyższych stanowiskach już się dokonała. Nowi przywódcy, odpowiednio Tokajew i Szawkat Mirzijojew, blisko współpracowali ze swoimi poprzednikami (pierwszy był m.in. premierem i szefem izby wyższej parlamentu, a drugi – wieloletnim premierem) i sami nie są już młodzi (roczniki 1953 i 1957), jednak po dojściu do władzy przeprowadzili reformy modernizujące ich kraje i otwierające je na świat.

W przypadku Kazachstanu pewnych przekształceń systemu politycznego – nakierowanych na jego skorygowanie, a nie radykalną przemianę – dokonywał już Nazarbajew, zwłaszcza po wielomiesięcznych krwawo stłumionych protestach robotniczych w Żangaözenie w 2011 r. Tokajew przeprowadził zaś w 2022 r. głęboką reformę konstytucyjną, której celem było przejście od systemu „superprezydenckiego” do republiki prezydenckiej, gdzie dominację głowy państwa ogranicza silny parlament. Krok ten miał usprawnić zarządzanie krajem, a w perspektywie – wzmocnić kazaską państwowość. Prezydent, który wciąż musi się liczyć z niechętną mu wpływową rodziną poprzednika, wygrał w 2022 r. przedterminowe wybory, a liczbę kadencji ograniczono do jednej, siedmioletniej.

W Uzbekistanie Mirzijojew po znowelizowaniu ustawy zasadniczej może rządzić do 2037 r. Lider odsunął od wpływu na państwo otoczenie Karimowa oraz zliberalizował niemal wszystkie dziedziny życia, na czele z gospodarką (ułatwienia dla małego biznesu i inwestorów zagranicznych), choć cały czas proces ten postępował w ramach państwa autorytarnego: prezydent pozostaje poza jakąkolwiek krytyką, a newralgiczne dziedziny gospodarki ściśle kontroluje władza. O odmiennym niż za czasów Karimowa podejściu do problemów wewnętrznych świadczy reakcja rządzących na zamieszki, do jakich doszło latem 2022 r. w autonomicznym Karakałpakstanie (ich przyczyną była próba ograniczenia odrębności prawnej regionu przy okazji reformy konstytucyjnej). Władze, zaskoczone skalą niezadowolenia, użyły siły (zginęło kilkanaście osób), ale wycofały się ze swoich planów i skierowały do Karakałpakstanu dodatkowe środki finansowe. Wśród zasług Mirzijojewa należy też wymienić normalizację relacji ze wszystkimi sąsiadami Uzbekistanu.

Systemy polityczne Kazachstanu i Uzbekistanu są okrzepłe, a ich instytucje, niezależnie od toczących je patologii (np. systemowa korupcja służb celno-skarbowych, słabość sądownictwa), działają sprawnie. Sprzyja temu obecność wykształconych kadr. W pierwszym z tych państw kluczową rolę odegrał funkcjonujący od 1993 r. program stypendialny Bolaszak, dzięki któremu ponad 10 tys. młodych ludzi zdobyło wykształcenie za granicą, z reguły na dobrych uczelniach na Zachodzie. Sukcesywnie zmniejsza się rola nieformalnych układów rodzinno-feudalnych, charakterystycznych dla lat 90. czy nawet początku tego stulecia. Zarazem systemy te wymagają dalszych reform, dostosowujących je do zmieniającej się sytuacji w Azji Centralnej i wokół niej oraz uodparniających je na wyzwania zewnętrzne i wewnętrzne. Jednym z najpoważniejszych jest presja demograficzna: co roku populacja samego Uzbekistanu wzrasta o milion, a liczba miejsc pracy – o 600 tys. W odpowiedzi państwo wypracowało spójną politykę wobec migracji zarobkowej i wspiera ją na poziomie władz centralnych. Kolejnym wyzwaniem może się stać radykalny islam – w razie wystąpienia wstrząsów na tle ekonomiczno-społecznym należy liczyć się z aktywizacją lokalnych środowisk muzułmańskich, czemu sprzyja postępująca oddolna islamizacja społeczeństw.

Zagrożenie dla stabilności Tadżykistanu może nieść moment sukcesji władzy. Wydaje się, że Emomali Rachmon skłania się ku powtórzeniu jej wariantu znanego z Turkmenistanu, gdzie w 2022 r. rządy przeszły z ojca na syna – i chciałby jeszcze za życia przekazać stery państwa swemu potomkowi Rustamowi przy zachowaniu wpływu na system. Scenariusz taki może okazać się trudny do realizacji z uwagi na niewykluczoną nieformalną kontestację nowego przywódcy przez Moskwę i/lub Pekin oraz niechęć reszty jego rodzeństwa (łącznie dziewięcioro). W tej sytuacji zainteresowane ośrodki będą potencjalnie w stanie wywołać w kraju niepokoje i zamieszki, a w arsenale ich działań mogą się znaleźć inspirowane strajki w zakładach przemysłowych, wystąpienia na bazarach czy pojawienie się haseł rewolucji islamskiej. Należy zaznaczyć, że w żadnym z państw regionu nie wypracowano efektywnych i przejrzystych mechanizmów dziedziczenia władzy, choć doświadczenia pokazują, że zaangażowane w ten proces elity potrafią się zakulisowo porozumieć i osiągnąć konsensus.

Ograniczona liberalizacja w Turkmenistanie objęła mały i średni biznes (m.in. sektor usług hotelarskich, gastronomicznych i cateringowych oraz turystykę), który zyskał nieco większą swobodę. Kraj nie przeżył wstrząsów porównywalnych do tych w państwach ościennych, więc trudno przewidzieć, w jakim stopniu okazałby się na nie odporny. Aszchabad aktywnie buduje wpływy w Afganistanie (bierze udział choćby w projektach infrastrukturalnych), chcąc m.in. zadbać w ten sposób o własne bezpieczeństwo.

Kirgistan, przez lata zagrożony faktycznym rozpadem na część północną i południową, jest dziś państwem względnie stabilnym – i na pewno bezpieczniejszym dzięki uregulowaniu kwestii granicznych – lecz osiągnięty postęp dokonał się kosztem demokracji i wzrostu autorytaryzmu (jeszcze w 2015 r. we wspomnianym rankingu Economist Intelligence Unit kraj zajmował 93. miejsce, a tamtejszy system uznawano za „hybrydowy”). Represyjność reżimu w Biszkeku systematycznie wzrasta, a przyjmowane uregulowania prawne wzorowane na rosyjskich zawężają przestrzeń dla społeczeństwa obywatelskiego.

2.3. Nowe otwarcie z Zachodem?

Agresja Rosji na Ukrainę i odczuwalne zagrożenie ze strony Moskwy (Kreml wielokrotnie kwestionował przebieg granic Kazachstanu, istnieje też obawa przed rosyjskimi atakami hybrydowymi) stały się katalizatorem postaw patriotycznych i wzmogły dyskurs dekolonizacyjny, toczący się w całej Azji Centralnej (najmniej intensywnie w Turkmenistanie). Zarazem czynniki te skłoniły leżące tam kraje do szerszego otwarcia się – w celu zwiększenia pola manewru – na świat zewnętrzny, w tym Zachód, ułatwianego przez fakt, że przeszły lub przechodzą one zarysowaną wyżej ewolucję wewnętrzną. Symbolem tego procesu może być ich polityka wjazdowa: jeszcze kilkanaście lat temu obywatele państw UE potrzebowali wiz do wszystkich pięciu republik, teraz zaś – tylko do Turkmenistanu (z którego płyną sygnały o ewentualnym wprowadzeniu wiz elektronicznych dla turystów).

Europa i USA wykazują aktywność w regionie od rozpadu ZSRR. Początkowo, zgodnie z panującym wówczas duchem „końca historii” i oczekiwanej demokratyzacji, wspomagano przede wszystkim instytucje społeczeństwa obywatelskiego, jednocześnie promując rozwój równoleżnikowych szlaków komunikacyjnych, łączących postsowieckie południe z Europą (program TRACECA). Zainteresowanie regionem wzrosło ponownie po 11 września 2001 r. i operacji koalicji państw pod egidą Stanów Zjednoczonych i NATO, które potrzebowały baz logistycznych w sąsiedztwie Afganistanu. Z jednej strony zachodnie stolice zwiększyły wtedy wsparcie dla lokalnych świeckich autokratów, gdyż bały się, że opcją alternatywną dla nich będą radykalni muzułmanie w rodzaju talibów. Z drugiej – kontynuowały naciski na demokratyzację i agendę w zakresie praw człowieka poprzez wsparcie dla opozycji w trakcie rewolucji tulipanowej w Kirgistanie w 2005 r. czy zamrożenie kontaktów z Uzbekistanem po andiżańskiej masakrze. Rodzajem kredytu zaufania dla regionu było przyznanie Kazachstanowi przewodnictwa w OBWE w 2010 r.

W następnych latach współpraca Starego Kontynentu i Stanów Zjednoczonych z poszczególnymi krajami polegała w znacznej mierze na realizacji uruchomionych wcześniej programów pomocowych nakierowanych na budowę sprawnych państw w oparciu o wolny rynek i rządy prawa. Impuls do ponownego bliższego zainteresowania się Azją Centralną przyniosły najpierw reformy Mirzijojewa w Uzbekistanie, a potem wypadki ze stycznia 2022 r. w Kazachstanie i – zwłaszcza – inwazja Rosji na Ukrainę. Zainteresowanie to, podobnie jak trzy dekady temu, idzie w dwóch kierunkach: wzmacniania instytucji (a poprzez nie – odporności państw), przy czym wątki demokratyzacyjne mają jedynie znaczenie symboliczne, oraz rozwoju stosunków gospodarczych z Zachodem, których jedną z osi jest transportowo-komunikacyjny Korytarz Środkowy. Istotną rolę odgrywają też partykularne interesy poszczególnych krajów europejskich, np. Francji, pozyskującej w regionie uran.

2.4. Rekomendacje

Punktem wyjścia do europejskiej i polskiej polityki jest faktyczne zaakceptowanie systemów politycznych wykształconych w Kazachstanie i Uzbekistanie (z uwagi na potencjał to właśnie te kraje są najważniejszymi partnerami członków UE, w tym RP). Obecnie należy je uznać za bezalternatywne, zaś Unia nie ma instrumentów ani woli politycznej, by na nie efektywnie oddziaływać. Jednocześnie warto podtrzymywać gotowość wspierania modernizacji każdego z państw w jego różnych wymiarach (w tym administracyjnym i instytucjonalnym) oraz promocję rządów prawa jako elementu ewolucji systemu w kierunku pożądanym przez region i Brukselę. Nie powinno to oznaczać zarzucenia pomocy dla prozachodnich środowisk – chodzi jedynie o oddzielenie tej agendy od bieżącej, pragmatycznej współpracy politycznej i gospodarczej.

Wysoce pożądane są wszelkie kroki wspierające niezależność państw Azji Centralnej i kreujące ich odporność – leży to w interesie zarówno UE/Polski, jak i elit tych państw. Nawet jeśli przez takie posunięcia ich relacje z Rosją czy Chinami się nie pogorszą, to poprawi się ich pozycja przetargowa i uzyskają one szersze pole manewru, a co za tym idzie – przestrzeń do kooperacji z Brukselą/Warszawą. Ograniczeniu ulegnie również narażenie regionu na wszelką działalność dywersyjną.

Najskuteczniejszą metodą realizacji powyższego celu wydaje się wzmacnianie instytucji państwowych priorytetowych partnerów z Azji Centralnej – w ramach programów twinningowych (polegających na przekazywaniu zachodnich doświadczeń i dobrych praktyk w konkretnych sferach) oraz kooperacji międzyinstytucjonalnej i międzyresortowej. Istotnym elementem pozostaje też edukacja. Liczne wymienione kwestie rozwinięto w kolejnych rozdziałach tego raportu.

Do obszarów, w których RP mogłaby współdziałać z centralnoazjatyckimi rządami (m.in. wykorzystując instrumentarium unijne), należą m.in.: ochrona granic, szeroko pojęte sprawy infrastrukturalne (choćby w zakresie transportu, w tym komunikacji miejskiej), rozwiązania z zakresu bezpieczeństwa cyfrowego, wreszcie – usługi typu mObywatel czy portal Pacjent.gov.pl (tutaj w grę wchodziłyby zarówno transfer know-how, jak i wspomaganie Kazachstanu w przekazywaniu przezeń swoich – już też dość bogatych – doświadczeń pozostałym partnerom, np. Kirgistanowi).

Perspektywiczna wydaje się także współpraca Polski z omawianymi państwami w dziedzinie polityki pamięci. Uzbekistan jako pierwszy kraj regionu otwarcie mówił o kolonialnej zależności od Rosji. Po jej agresji na Ukrainę i poprzedzającej ją interwencji OUBZ w Kazachstanie w 2022 r., dyskurs postkolonialny, inspirowany i wspierany przez władze, ożywił się również tam (wcześniej tonowano go, aby nie generować tarć z Moskwą). Wątki te pojawiają się też w debacie w Kirgistanie i Tadżykistanie.

II. Bezpieczeństwo

1. Azja Centralna i problemy bezpieczeństwa regionalnego

Krzysztof Strachota

1.1. Zarys sytuacji bezpieczeństwa w regionie

Stabilność i bezpieczeństwo traktowane są jako jedno z podstawowych wyzwań zarówno przez miejscowe władze, jak i aktorów zewnętrznych. Obawy koncentrują się przede wszystkim na stabilności wewnętrznej tej części kontynentu, tj. groźbie wybuchów społecznych na tle socjalnym, politycznym (w tym w ramach walki w elicie) i etnicznym, angażujących aktorów zewnętrznych i rzutujących na ich interesy. W ostatnich pięciu latach z różnymi formami krwawo tłumionych protestów miał do czynienia każdy z krajów regionu prócz Turkmenistanu.

Stałe niepokoje dotyczą ryzyka radykalizacji i terroryzmu islamskiego, a wzmacnia je bliskość Afganistanu (niegdyś – toczące się tam wojny domowe czy hipotetyczna ekspansja talibów, dziś – choćby aktywność Państwa Islamskiego Chorasanu). W perspektywie trzech dekad niepodległości – z wyjątkiem wojny domowej w Tadżykistanie w latach 90. XX wieku i pomimo licznych kryzysów o charakterze lokalnym i krótkoterminowym – obawy te należy uznać za przesadne. Na omawianych terenach dojrzewa szereg zasadniczo pozytywnych procesów wewnętrznych, które generują ogromną energię społeczno-polityczną. Należą do nich m.in. przemiany demograficzne i tożsamościowe, trwająca przebudowa i modernizacja gospodarek czy ewolucja systemów politycznych w ramach przyjętego modelu autorytarnego – co tworzy potencjalne napięcia.

Kolejnym czynnikiem mogącym wpływać na stabilność regionu pozostawały przez lata tarcia między jego poszczególnymi państwami, grożące wybuchem otwartego konfliktu – ich tłem bywały m.in. spory graniczne, etniczne czy o wodę. W ostatnich latach jedynym realnym ograniczonym przestrzennie zatargiem tego typu był jednak kirgisko-tadżycki spór graniczny (jego szczytowy moment stanowiły walki w 2022 r.), już rozwiązany przez państwa regionu. Z dzisiejszej perspektywy zagrożenie konfliktami wewnątrzregionalnymi można w dużej mierze uznać za nieaktualne.

We współczesnej historii tej części świata najsilniejszą pozycją w sferze bezpieczeństwa cieszyła się Rosja, dysponująca rozbudowanymi wpływami, w tym powiązaniami sojuszniczymi: wielostronnymi (jak OUBZ, do której należą Kazachstan, Kirgistan i Tadżykistan) i dwustronnymi (obejmującymi Uzbekistan), oraz nieformalnym przełożeniem na neutralny Turkmenistan. Pozostawała głównym partnerem wojskowym regionu (szkolenie kadr, ćwiczenia wojskowe, sprzedaż uzbrojenia, bazy w Tadżykistanie i Kirgistanie; stała obecność wojskowa w Kazachstanie).

Niezagrożone miejsce w dziedzinie twardego bezpieczeństwa stanowiło podstawę oddziaływania Kremla i jego roszczeń do dominacji w Azji Centralnej – z jednej strony Moskwa stabilizowała ją i tamtejsze reżimy, a z drugiej kreowała i rozgrywała problemy bezpieczeństwa (wewnętrznego lub np. afgańskiego) do dyscyplinowania i kontroli. Jako charakterystyczny przykład funkcjonowania tego modelu można wskazać interwencję wojskową Rosji i OUBZ w trakcie kryzysu w Kazachstanie w styczniu 2022 r. – doprowadziła ona wówczas do błyskawicznej pacyfikacji ogólnokrajowych krwawych protestów, ściśle powiązanych z konfliktem w łonie elity rządzącej. Była to zarazem jedyna operacja sił OUBZ w historii organizacji.

Mapa 2. Zagraniczne bazy wojskowe w Azji Centralnej

W ostatnich latach w zakresie bezpieczeństwa regionalnego systematycznie zwiększała się rola ChRL. To konsekwencja podstawowych interesów Chin (stabilności Sinciangu, z czasem bezpieczeństwa inwestycji itp.) oraz skokowego wzrostu ich potencjału gospodarczego i znaczenia globalnego. Swoją wizję porządku Azji Centralnej – m.in. bezwarunkową stabilność i neutralizację wpływów USA – Pekin realizuje zwłaszcza metodami politycznymi poprzez współpracę z leżącymi tam państwami, strategiczny dialog z Rosją oraz moderowanie prac SzOW.

Kooperacja stricte wojskowa znajduje wyraz w szkoleniach i manewrach z republikami centralnoazjatyckimi, we wsparciu ich sprzętem, a w skrajnym przypadku – w budowaniu chińskich baz wojskowych (powstały one w Tadżykistanie, głównie aby zabezpieczyć Sinciang przed infiltracją ze strony Afganistanu). Dodatkowo Chińczycy do zabezpieczenia swoich interesów wykorzystują prywatne firmy wojskowe, najsilniej reprezentowane w Kirgistanie. Jak dotąd nie wykazali się wolą i nie potwierdzili zdolności do reagowania militarnego na kryzysy w regionie. W przeszłości – w ścisłym związku z działaniami prowadzonymi w Afganistanie – w regionie wojskowo obecne były USA z innymi członkami NATO oraz Indie i inni (od lat 90. użytkowały i rozbudowywały m.in. bazy lotnicze w Tadżykistanie, z których – w ograniczonym stopniu – korzystały do 2025 r.). Niezależnie od powyższego mimo ewentualnych wyzwań Azję Centralną w skali globalnej należy w ostatnich dwóch dekadach uznać za względnie stabilną.

1.2. Wyzwania dla bezpieczeństwa regionalnego

Katalizatorem zmian w regionalnym porządku bezpieczeństwa stała się w pierwszej kolejności rosyjska agresja na Ukrainę, do której doszło w pół roku po przejęciu władzy w Afganistanie przez talibów. Pełnoskalową inwazję na Ukrainę – najsilniejszą poza FR republikę powstałą na gruzach ZSRR – Azja Centralna potraktowała jako precedens zarówno co do skali użytej przemocy w niesprowokowanym konflikcie, jak i gotowości Moskwy do negowania podstaw suwerenności i integralności terytorialnej innych państw. Jednocześnie przedłużająca się wojna, która zaabsorbowała uwagę i środki Kremla, a ponadto wciąż nie pozwoliła mu zrealizować podstawowych celów, ujawniła ograniczenia agresora w wymiarach wojskowym i politycznym. W konsekwencji stymuluje ona erozję pozycji Rosji w Azji Centralnej, co wyraża się m.in. niezdolnością do uzyskania wsparcia OUBZ, koniecznością redukcji stanów 201 Bazy Wojskowej w Tadżykistanie na potrzeby frontu ukraińskiego czy ograniczeniem sprzedaży broni dla krajów regionu.

Nowe uwarunkowania i wyzwania dają republikom centralnoazjatyckim impuls do głębszej rewizji swej polityki bezpieczeństwa. Przede wszystkim dystansują się one wobec Rosji w kontekście jej agresji na Ukrainę bez otwartego konfliktowania się z nią, lecz przy utrzymaniu dialogu i gotowości na pozytywne gesty (biorą choćby udział w obchodach Dnia Zwycięstwa w Moskwie). Jednocześnie poczyniły kroki na rzecz umacniania własnej samodzielności i odporności w wymiarze wewnątrzregionalnym. Istotnym polem ich aktywności stały się samodzielne i koordynowane w ramach regionu działania ukierunkowane na rozwiązywanie problemów bezpieczeństwa, czego przykładami są normalizacja relacji i współpraca z talibami czy uregulowanie konfliktu granicznego Tadżykistan–Kirgistan. Ponadto trwa intensywne poszukiwanie alternatywnych względem FR partnerów w sferze bezpieczeństwa oraz podnoszenie własnych zdolności obronnych i testowanie możliwości zacieśnienia więzi wojskowych (m.in. szkolenia, zakup sprzętu wojskowego) w formatach dwustronnych i wielostronnych (głównie z Turcją i w formule współpracy państw turkijskich).

Neoimperialny kurs Rosji to stała składowa jej polityki, zaś Azja Centralna wydaje się prawdopodobnym celem ekspansji Moskwy po zamrożeniu/zakończeniu wojny na Ukrainie po myśli Kremla i uwolnieniu wiązanych tam sił i uwagi. Należy się spodziewać, że presję na państwa regionu FR będzie budowała w oparciu o działania hybrydowe, w tym generowanie oraz podsycanie napięć społeczno-politycznych i związanych z nimi tarć w elitach (np. przy okazji zbliżającej się sukcesji władzy w Tadżykistanie). Te natomiast – dzięki umiejętnemu odwołaniu się do czynnika społecznego i rozgrywaniu go – mogą się przeradzać w otwarte starcia pomiędzy poszczególnymi grupami interesów.

Istnieje też duże ryzyko kreowania i instrumentalizacji przez Moskwę zagrożeń niesionych przez terroryzm i radykalizm islamski przy wykorzystaniu czy to migrantów centralnoazjatyckich w Rosji (np. ich selektywnej deportacji), czy Państwa Islamskiego Chorasanu w Afganistanie (od punktowych zamachów po hipotetyczne rajdy na pograniczne obszary państw regionu). Takie posunięcia dawałyby FR pretekst do interwencji militarnej w państwach regionu.

Szczególna sytuacja panuje w Kazachstanie i wokół niego. Ta jedyna granicząca z Rosją i bezpośrednio przez nią zagrożona republika Azji Centralnej jest okresowo celem ataków rosyjskich polityków i mediów negujących jej podmiotowość i integralność terytorialną. Dodatkowo kraj zamieszkuje spora mniejszość rosyjska (ok. 15% populacji, w obwodach północnych, np. kustanajskim, wschodniokazachstańskim czy północnokazachstańskim – ponad 40%), ułatwiająca FR prowadzenie działań hybrydowych.

W przypadku intensyfikacji tych ostatnich, bezpośredniej interwencji militarnej Rosji w regionie lub poważnego załamania się porządku wewnętrznego w którymś z tamtejszych państw wskutek poczynań Moskwy należy liczyć się z destabilizacją regionu i kontrdziałaniami innych aktorów zewnętrznych – w pierwszej kolejności Chin i Turcji.

1.3. Bezpieczeństwo Azji Centralnej w polityce Zachodu

Utrzymanie równowagi w regionie, a po 2022 r. – także suwerenności i integralności terytorialnej poszczególnych leżących tam państw – znajduje się wśród deklarowanych priorytetów zarówno UE, jak i Stanów Zjednoczonych. Jednocześnie z wyjątkiem krótkiej współpracy wojskowej przy okazji operacji USA i NATO w Afganistanie (2001–2021, przy czym największe zbliżenie przypadło na pierwsze lata tego okresu) Zachód nie odgrywał istotnej roli w sferze bezpieczeństwa regionalnego i nie przejawiał do tego ambicji. W centrum jego zainteresowania znajdowały się kwestie miękkiego bezpieczeństwa (terroryzm, walka z narkotykami, ochrona granic) i współdziałanie z instytucjami skupionymi na zwalczaniu odnośnych zagrożeń. W wymiarze politycznym nacisk kładziono na promocję demokracji i praw człowieka, uznawanych za warunek poprawy bezpieczeństwa wewnętrznego.

Przy wszystkich (samo)ograniczeniach ze strony zarówno NATO, Waszyngtonu i Brukseli, jak i krajów Azji Centralnej trwa – rozwijana zwłaszcza po 2022 r. – debata dotycząca bezpieczeństwa na poziomie wielostronnym (m.in. dialog wysokiego szczebla ds. polityki i bezpieczeństwa pomiędzy Unią a państwami Azji Centralnej) oraz bilateralnym. Stałym elementem kooperacji jest ta szkoleniowa i ćwiczebna z udziałem sił zbrojnych państw regionu i USA (prowadzona przez gwardie narodowe poszczególnych stanów) czy wybranych członków UE (chodzi głównie o Francję i Włochy). Współpraca nakierowana jest głównie na zarządzanie kryzysowe oraz wyzwania z dziedziny miękkiego bezpieczeństwa (czego efekt stanowi budowanie kontaktów i lepsza świadomość sytuacyjna Zachodu), jak również na sprzedaż broni.

Na coraz ważniejszy obszar współdziałania wyrasta modernizacja techniczna sił zbrojnych regionu. Jego – a szczególnie największych państw, tj. Kazachstanu i Uzbekistanu – newralgicznym partnerem w zakresie zakupów uzbrojenia i sprzętu wojskowego tradycyjnie pozostaje Rosja, ale rośnie znaczenie na tym polu Chin, Turcji i państw europejskich. Wśród tych ostatnich sprzęt wojskowy sprzedają Azji Centralnej w pierwszym rzędzie Francja, Włochy i Hiszpania – dominują samoloty transportowe i szkoleniowe, śmigłowce, systemy radarowe i środki łączności, drony oraz uzbrojenie dla marynarek wojennych. Udział zachodnich firm zbrojeniowych na omawianym rynku wzrósł w ostatnich latach, co wynika m.in. z wojny na Ukrainie (zmniejszona podaż broni rosyjskiej, większa chęć dywersyfikacji) oraz relatywnie wysokich kosztów sprzętu (np. samolotów transportowych) pozyskiwanego na Starym Kontynencie.

Wyjątkowe miejsce w sferze bezpieczeństwa regionalnego zajmuje Turcja, prowadząca politykę niezależną od Europy i USA, ale zbieżną z ich kursem na poziomie strategicznym (budowa odporności i podmiotowości państw, stabilizacja). Ankara liczy się wśród dostawców uzbrojenia i sprzętu wojskowego do większości republik centralnoazjatyckich, jest organizatorem i uczestnikiem szkoleń wojskowych (m.in. w formule państw turkijskich) oraz rozwija współpracę wywiadowczą.

W przyszłości na zarysowany obraz może silnie oddziaływać narastająca globalna rywalizacja na linii ChRL–USA, hipotetycznie zwiększająca zainteresowanie regionem ze strony Waszyngtonu. Dało się to już zauważyć przy okazji instalowania przezeń baz w Azji Centralnej po 11 września i powróciło wraz z drugą kadencją Donalda Trumpa i m.in. jego presją na talibów w kwestii ponownego otwarcia amerykańskiej bazy w Afganistanie. W tym kontekście trzeba się liczyć z ponownym wzrostem zaangażowania USA w regionie oraz poczynaniami chińskimi mającymi zapobiec takiemu scenariuszowi.

1.4. Rekomendacje

Europa, w tym Polska, nie jest i zapewne nie będzie istotnym graczem kształtującym sytuację twardego bezpieczeństwa Azji Centralnej: brak ku temu woli i adekwatnych do wyzwań środków. Bezpośredni wpływ na najważniejsze procesy w tej dziedzinie – również potencjalne konflikty w przyszłości – pozostanie więc ograniczony.

Podstawowy obszar działania w sferze bezpieczeństwa stanowią polityka i dyplomacja. Pożądane jest dalsze wspieranie suwerenności, podmiotowości i odporności poszczególnych państw, wypracowane w ścisłym dialogu z partnerami regionalnymi (zwłaszcza Kazachstanem i Uzbekistanem). Celowe wydaje się poszukiwanie synergii działań krajów europejskich, z uwzględnieniem Turcji, ale także w dialogu z niezachodnimi aktorami zainteresowanymi stabilnością Azji Centralnej (począwszy od Azerbejdżanu, po państwa Globalnego Południa, w tym azjatyckich członków SzOW).

Perspektywiczne pole współpracy w dziedzinie bezpieczeństwa stwarza niestabilna sytuacja w szerszym regionie Środkowego Wschodu (Afganistan, Iran), która średnio- i długoterminowo może nieść wyzwania i dla Azji Centralnej, i dla UE. Choć hipotetyczne zagrożenia będą miały przede wszystkim charakter miękki, to będą stymulowały posunięcia nakierowane na wzmocnienie twardego bezpieczeństwa.

Należy poszukiwać kooperacji w zakresie szkolenia i modernizacji sił zbrojnych republik Azji Centralnej oraz rozwijać ją, lecz mając świadomość ograniczeń. Doraźnie działania powinny sprzyjać zbliżeniu politycznemu, generować potencjalne korzyści gospodarcze, pozwalać na gromadzenie doświadczeń oraz budowę trwałych kanałów współpracy i zaufania.

2. Radykalizm islamski i szlak narkotykowy – przeszacowane zagrożenia?

Józef Lang, współpraca: Krzysztof Strachota

2.1. Islamski radykalizm i terroryzm w Azji Centralnej

Niepokój związany z rozwojem radykalizmu islamskiego – a w konsekwencji m.in. terroryzmu – jest w regionie obecny z różnym natężeniem od czasu powstania niepodległych państw. Kwestię tę podnosiły – i nadal to czynią – zarówno rządy poszczególnych krajów, zaniepokojone zagrożeniami dla stabilności wewnętrznej generowanymi przez te zjawiska, a zarazem wykorzystujące je jako pretekst do zwalczania opozycji, jak i aktorzy zewnętrzni, obawiający się trwałej destabilizacji Azji Centralnej lub wykorzystujący to „zagrożenie” do własnych interesów. Niepokój ten bazował na aktywności ruchów islamskich wyrosłych na gruncie lokalnym (silnych w początku lat 90.) oraz poczuciu ryzyka ekspansji sił mających bazy w Afganistanie i na Bliskim Wschodzie – m.in. talibów, Al-Kaidy i Państwa Islamskiego. Z czasem zarysował się problem działalności centralnoazjatyckich radykałów poza regionem – m.in. w Afganistanie, Pakistanie, Rosji, Europie i Turcji.

Obawy o przejęcie władzy w republikach Azji Centralnej przez ekstremistów islamskich były najżywsze w latach 90. XX wieku – próby takie pojawiły się wówczas w Uzbekistanie i przede wszystkim w trakcie wojny domowej w Tadżykistanie (1992–1997). W wymiarze propagandowym problem powrócił w okresie arabskiej wiosny (2011). Walka z radykalizmem dała asumpt do delegalizacji głównej partii opozycyjnej w Tadżykistanie (Islamska Partia Odrodzenia Tadżykistanu, 2015). Z poczuciem zagrożenia ze strony Afganistanu – jako zaplecza lub inicjatora radykalizacji Azji Centralnej i tamtejszego terroryzmu – mieszkańcy regionu borykali się na przełomie XX i XXI wieku (warto wspomnieć choćby o rajdach Islamskiego Ruchu Uzbekistanu na Kirgistan i Uzbekistan w 1999 i 2000 r.) oraz, sporadycznie, później, m.in. po ponownym przejęciu władzy przez talibów w 2021 r. (władze Kazachstanu oskarżały radykałów z Afganistanu o masowe uczestnictwo w stłumionych krwawo protestach w styczniu 2022 r.). W Azji Centralnej dochodziło także do ataków terrorystycznych, choć miały one ograniczony charakter. Zagrożenie radykalizmem islamskim budowało poczucie zależności od Rosji, a przy tym służyło jej jako uzasadnienie silnej obecności w sferze bezpieczeństwa militarnego regionu i było przez nią wykorzystywane jako rzekoma płaszczyzna wspólnoty interesów i współpracy z Zachodem.

Obawy o radykalizację regionu okazały się przeszacowane, a samo zagrożenie uległo zminimalizowaniu, m.in. za sprawą brutalnych działań autorytarnych władz państw centralnoazjatyckich. Wprawdzie rola islamu jako ważnego czynnika tożsamościowego wyraźnie rośnie, a salafizm (radykalny ruch reformatorski w islamie nawołujący do odnowy religijnej przez powrót do korzeni, a zarazem podstawa ideowa większości skrajnych ruchów politycznych w sunnizmie) rozwija się punktowo w swojej apolitycznej postaci, lecz nie daje to podstaw do daleko idących niepokojów. W przyszłości nie można wykluczyć radykalizacji islamskiej i upolitycznienia islamu w Azji Centralnej, ale mogłoby to nastąpić wyłącznie w warunkach głębokiego załamania się porządku politycznego w regionie przy gwałtownym zaostrzeniu sytuacji międzynarodowej i instrumentalizacji problemu przez siły zewnętrzne (np. Rosję, której taki rozwój wypadków dawałby pretekst do wzmocnienia własnej obecności tamże).

Drugim wymiarem radykalizmu islamskiego w Azji Centralnej był i pozostaje udział jej mieszkańców w aktywności zbrojnej i terrorystycznej poza granicami regionu. Przejawiała się ona m.in. w powstaniu ekstremistycznych autonomicznych organizacji – np. Islamskiego Ruchu Uzbekistanu czy Islamskiej Unii Dżihadu – walczących w Afganistanie przeciwko wojskom USA i NATO oraz w Pakistanie przeciwko tamtejszym władzom (głównie w pierwszej dekadzie XXI wieku). Względnie masowy charakter (ok. 5 tys. dżihadystów) miały wyjazdy mieszkańców regionu do Syrii i Iraku w okresie ekspansji Państwa Islamskiego (część centralnoazjatyckich ochotników znalazła się w armii syryjskiej po obaleniu reżimu Baszszara al-Asada w 2024 r.). Z perspektywy władz Azji Centralnej taka emigracja wywoływała zasadniczo pozytywne skutki – pozwalała pozbyć się faktycznych i potencjalnych radykałów, przekierować ich aktywność na inne państwa, liczyć na ich stopniową eliminację za granicą. Jednocześnie jednak w bezpośrednie starcie z nimi wchodziły siły zachodnie w ramach operacji wojskowych (m.in. w Afganistanie, Iraku i Syrii).

Trzecim wymiarem problemu jest realna – choć ograniczona – aktywność terrorystyczna ekstremistów wywodzących się z regionu w Europie, ale także w USA, Turcji i Rosji. Zjawisko to stanowi margines szerszego procesu radykalizacji m.in. środowisk imigranckich i pokłosie działań organizacji terrorystycznych w nich operujących. W tym przypadku owa radykalizacja dokonuje się poza Azją Centralną – przede wszystkim w FR, w trakcie migracji zarobkowych. Sprzyjają jej brak kontroli społecznej, zdecydowanie łatwiejszy dostęp do skrajnych treści oraz poczucie wyalienowania i dyskryminacji ze strony władz i obywateli państwa gospodarza.

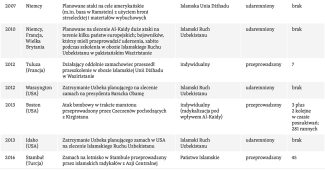

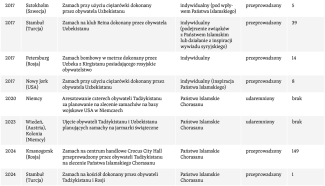

Tabela 2. Zamachy terrorystyczne z udziałem centralnoazjatyckich radykałów przeprowadzone i udaremnione w Europie i USA

W ostatnich latach wszystkie trzy wymiary zagrożenia uosabia Państwo Islamskie Chorasanu, bazujące w Afganistanie i aktywnie uczestniczące w konflikcie w tym kraju jako największy przeciwnik władzy talibów. Organizacja może podjąć działania w Azji Centralnej, przyciąga i szkoli rekrutów oraz prowadzi aktywność terrorystyczną na skalę ponadregionalną.

2.2. Na narkotykowym szlaku

Kolejnym – obok radykalizmu i terroryzmu islamskiego – podstawowym wyzwaniem ze sfery miękkiego bezpieczeństwa jest rola Azji Centralnej w światowym handlu narkotykami. Problem ten powstał na skutek sąsiedztwa z Afganistanem – w ostatnich dekadach globalnego lidera w produkcji opiatów. Przez region przebiega jedna z najpopularniejszych tras przemytu afgańskich narkotyków – tzw. szlak północny, prowadzący właśnie przez republiki centralnoazjatyckie do Rosji i dalej, m.in. do Europy (pozostałe to szlak bałkański przez Iran i Turcję, kaukaski przez Iran oraz południowy przez Pakistan). W szczytowym okresie w 2000 r. zgodnie z szacunkami ONZ przerzucano nim ok. 65% afgańskich opiatów.

Choć przez Azję Centralną wciąż przemyca się narkotyki (a w mniejszym stopniu również się je tam wytwarza), to jej znaczenie jako szlaku tranzytu do Europy stale maleje, m.in. w rezultacie szerszych zmian globalnych. Już w 2010 r. udział tej części kontynentu w przerzucie afgańskich opiatów spadł do 25% na rzecz Iranu (lądowe szlaki bałkański i kaukaski do Europy) oraz Pakistanu (trasa morska na rynki światowe). W ostatnich latach tendencja ta tylko się wzmocniła, w czym istotną rolę odegrały zaostrzenie kontroli na granicy polsko-białoruskiej i na granicach państw bałtyckich z Rosją i Białorusią po 2021 r., jak również zanik od 2022 r. przemytu przez Ukrainę w związku z rosyjską pełnoskalową inwazją na ten kraj.

Innym czynnikiem ograniczającym handel jest zakaz uprawiania maku, wprowadzony przez talibów w 2022 r. (lecz skutki tego kroku trudno precyzyjnie ocenić). W ciągu roku od przejęcia władzy w Afganistanie zlikwidowano 95% pól makowych, co przełożyło się na skokowy spadek podaży (widoczny m.in. na przykładzie spadku ilości konfiskowanych narkotyków) i jednoczesny wzrost cen. Sytuacja pozostaje jednak dynamiczna: nie udało się zlikwidować zapasów, a produkcja ulega punktowej odbudowie w północno-wschodnich prowincjach graniczących z państwami Azji Centralnej, co doraźnie zwiększyło ilość przechwytywanych opiatów.

Do głosu dochodzą też trendy globalne. W Afganistanie (i regionie) wytwarza się więcej narkotyków syntetycznych, zwłaszcza metamfetaminy i NPS – nowych substancji psychoaktywnych. Według danych unijnych (EUDA) głównymi źródłami narkotyków trafiających do UE są Ameryka Południowa, Azja Zachodnia i Azja Południowa oraz Afryka Północna. Heroina wwożona jest przede wszystkim drogą morską za pośrednictwem portów w Turcji i ZEA. Wszystko to świadczy o zmarginalizowaniu roli Azji Centralnej w przerzucie narkotyków na Stary Kontynent.

2.3. Unia Europejska wobec miękkich zagrożeń bezpieczeństwa

Na poziomie deklaracji współpraca z republikami Azji Centralnej w walce z zagrożeniem radykalizacją islamską i terroryzmem niezmiennie należy do ważnych celów unijnej polityki wobec regionu. Jednocześnie praktyczną kooperację fundamentalnie ogranicza różne postrzeganie natury problemu: UE rozwiązania upatruje we wzmacnianiu odporności państw oraz modernizacji i liberalizacji ich systemów politycznych i społeczno-gospodarczych. Czynione przez władze krajów regionu kroki (m.in. represje) są traktowane jako kontrproduktywne, instrumentalizujące zagrożenie i de facto wzmacniające autorytaryzm.

Polem realnego współdziałania są natomiast kwestie ochrony granic, w tym zwalczania przestępczości zorganizowanej i przemytu narkotyków z Azji Centralnej, do czego walnie przyczyniło się wojskowe zaangażowanie europejskich członków NATO w sojusznicze operacje ISAF i RSM w Afganistanie po 11 września 2001 r. Na szczeblu unijnym ich efektem było uruchomienie w 2003 r. inicjatyw BOMCA (Program Zarządzania Granicami w Azji Centralnej) i CADAP (Centralnoazjatycki Program Działań Antynarkotykowych), na których realizację w latach 2003–2025 wydzielono odpowiednio 61,8 i 32,4 mln euro.

2.4. Rekomendacje

Wyzwania związane z radykalizacją i rozwojem terroryzmu islamskiego w Azji Centralnej z jednej strony mają charakter chroniczny, a z drugiej – z perspektywy minionych trzech dekad – okazały się przeszacowane. Ich bezpośredni wpływ na bezpieczeństwo wewnętrzne państw europejskich jest bardzo niewielki, a możliwości rozwiązywania przez nie problemów w Azji Centralnej – minimalne. Zasadna wydaje się budowa kanałów komunikacji z odpowiednimi instytucjami w republikach regionu zajmującymi się tym zagadnieniem, ale faktyczne działania na rzecz bezpieczeństwa wewnętrznego są i powinny być podejmowane na terenie UE, ewentualnie na obszarach aktywności centralnoazjatyckich radykałów (np. w Syrii czy Iraku). W żadnym scenariuszu w roli partnera w tej dziedzinie nie należy widzieć Rosji.

Kompleksowej refleksji wymaga ewentualna współpraca RP ze strukturami bezpieczeństwa republik centralnoazjatyckich w zakresie migrantów (zob. rozdział Azja Centralna w drodze). W wymiarze pragmatycznym wydaje się ona niezbędna w obliczu rosnącej obecności gastarbeiterów i studentów z krajów regionu oraz konieczności wypracowania optymalnych rozwiązań praktycznych w obszarach wymiany informacji, ekstradycji czy zapobiegania aktywności ekstremistycznej. Zarazem trzeba mieć na uwadze możliwość instrumentalizacji poczynań tego typu przez władze poszczególnych krajów w celu zastraszania i prześladowania przeciwników politycznych pod pretekstem walki z radykalizmem na terenie Polski.

Zasadne wydają się kontynuacja i rozwój kooperacji w dziedzinach określonych programami BOMCA i CADAP. Należy traktować je jako szersze wsparcie zdolności instytucjonalnych regionu oraz platformę do kontaktów i wymiany doświadczeń. Pożądane jest rozszerzenie dialogu z tamtejszymi państwami (i ewentualnie zwiększenie sprofilowanej pomocy dla nich) w zakresie wyzwań płynących z Afganistanu – ściśle powiązanego z zagrożeniem terroryzmem i narkotykami. Po przejęciu tam władzy przez talibów kraje Azji Centralnej wypracowały rozbudowany i pragmatyczny model politycznej, gospodarczej i społecznej współpracy z nimi oraz efektywną – jak dotąd – formułę rozmów pozwalającą minimalizować ryzyka w sferze bezpieczeństwa. Rozwijają tym samym swój potencjał do odgrywania roli pośrednika w kwestiach afgańskich.

III. Gospodarka

1. W poszukiwaniu nowego modelu rozwoju

Agata Łoskot-Strachota, Karol Wasilewski, współpraca: Daria Zielińska

Państwa Azji Centralnej różnią się między sobą wielkością, zasobnością (m.in. w surowce naturalne), położeniem, stopniem otwarcia na współpracę międzynarodową i klimatem inwestycyjnym. Jednocześnie ich sytuacja gospodarcza wykazuje szereg podobieństw. Kluczową rolę odgrywają w nich surowce – ropa, gaz, uran (zwłaszcza w Kazachstanie, Turkmenistanie i Uzbekistanie), aluminium (w Tadżykistanie), złoto (w Kirgistanie), transport i logistyka (Kazachstan i, w mniejszym stopniu, Uzbekistan to ogniwa Korytarza Środkowego) oraz rolnictwo (w tym uprawa bawełny w Uzbekistanie, Turkmenistanie i Tadżykistanie; sektor ten jest ważny dla tamtejszych społeczeństw, ale też współpracy, m.in. z Polską). Dla gospodarek Uzbekistanu, Kirgistanu i Tadżykistanu istotne znaczenie mają także migracja zarobkowa i dochody uzyskiwane tą drogą. W regionie stopniowo rośnie rola usług, w tym IT i turystyki. Sektor ten – oraz rozwój szeroko rozumianej branży cyfrowej – ma prowadzić zarówno do dywersyfikacji gospodarek krajów centralnoazjatyckich, zbyt zależnych od pieniędzy z surowców, jak i zwiększać odporność regionu na szoki zewnętrzne.

Mapa 3. Charakterystyka gospodarcza państw Azji Centralnej

Źródło: opracowanie własne na podstawie danych Międzynarodowego Funduszu Walutowego za 2025 r. i danych rządowych poszczególnych państw.

Dla przyszłości gospodarczej regionu istotne jest, widoczne szczególnie w ostatnich latach, zacieśnianie współpracy jego pięciu państw, m.in. dzięki dalszej rozbudowie infrastruktury i sektora transportu. Sprzyja ono rozwojowi integrującego się stopniowo dużego (zamieszkanego przez ok. 80 mln ludzi) i wciąż rosnącego rynku zbytu. Większa kooperacja może też ułatwić sprawniejsze zarządzanie kluczowymi wspólnymi wyzwaniami. Z jednej strony mowa tu o śródlądowym położeniu daleko od oceanu światowego i coraz bardziej ograniczonym – wskutek postępujących zmian klimatycznych – dostępie do wody. Z drugiej – o skomplikowanych zależnościach gospodarczo-politycznych od sąsiednich potęg, głównie Rosji i Chin. Relacje z tymi dwoma krajami generują dla centralnoazjatyckich stolic zarówno ryzyka, jak i szanse. Te drugie dotyczą choćby rozwoju coraz bardziej energochłonnych gospodarek czy możliwości uczestnictwa w atrakcyjnych inicjatywach transportowych i projektach energetycznych (m.in. import tanich surowców – np. gazu ziemnego – z FR, budowa elektrowni atomowych z Rosatomem czy infrastruktury transportowej z chińskim finansowaniem). Ponadto Tadżykistan, Kirgistan i Uzbekistan wciąż wykazują zależność od rosyjskiego rynku pracy, w tym przekazów pieniężnych od migrantów zarobkowych.

Po odzyskaniu niepodległości państwa Azji Centralnej – z wyjątkiem Kazachstanu – nie miały zbyt wielu powiązań handlowych, co czyniło je podatnymi na wstrząsy związane z koniunkturą, kursami walut czy polityką newralgicznych partnerów. Polityczno-gospodarcze orientowanie się na Moskwę czy Pekin hamowało nie tylko powiązania z rynkami reszty świata, lecz także wymianę intraregionalną (do 2022 r. tylko Kazachstan znajdował się w gronie liczących się kooperantów dla czterech pozostałych republik) i zbliżenie ekonomiczne z sąsiadami. Stopniowo zaczęło się to jednak zmieniać: lata 2022–2024 były rekordowe pod względem wzajemnego handlu i przepływów bezpośrednich inwestycji zagranicznych (BIZ) w obrębie regionu.

Kazachstan to lider gospodarczy Azji Centralnej. Czynnikiem zwiększającym bezpieczeństwo inwestycji w tym państwie jest funkcjonowanie – w oparciu o prawo brytyjskie – Międzynarodowego Centrum Finansowego w Astanie, które wspiera zagranicznych przedsiębiorców, m.in. zapewniając im możliwość uzyskania rezydencji podatkowej i pomoc w zarządzaniu funduszami inwestycyjnymi. Uzbekistan przechodzi proces reform częściowo liberalizujących gospodarkę, a przy tym dysponuje dużym potencjałem wzrostu w związku z rozwojem drobnej i średniej przedsiębiorczości oraz niebagatelnym rynkiem wewnętrznym. Turkmenistan zmaga się z niezdywersyfikowaną strukturą eksportu i uzależnieniem od jednego partnera handlowego (Chin), zaś Kirgistan i Tadżykistan to niewielkie gospodarki.

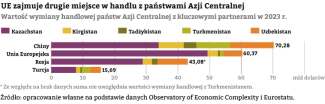

1.1. Stan i potencjał relacji handlowych z UE

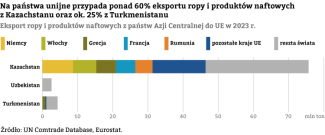

Unia Europejska jest w stanie silnie oddziaływać gospodarczo na Azję Centralną. Zajmuje drugie miejsce – po ChRL, a przed Rosją – pod kątem wartości wymiany handlowej z państwami regionu (w 2024 r. wyniosła ona łącznie ponad 55 mld euro). Kraje centralnoazjatyckie wysyłają do UE surowce energetyczne (w pierwszej kolejności mowa tu o ropie naftowej z Kazachstanu), metale i minerały (np. uran, złoto, aluminium), płody rolne (bawełna i owoce z Uzbekistanu) oraz tekstylia, a sprowadzają stamtąd maszyny i urządzenia, produkty chemiczne, pojazdy transportowe i artykuły przemysłowe.

W relacjach handlowych pomiędzy członkami UE i republikami Azji Centralnej istnieje asymetria potencjałów i wzajemnego znaczenia. Unia to największy inwestor (skumulowana wartość jej BIZ sięga 280 mld dolarów, co stanowi ok. 40% całości BIZ w regionie), zaangażowany zwłaszcza w kazaską branżę wydobywczą, i dawca pomocy rozwojowej. Wśród państw członkowskich najwięcej BIZ w omawianych krajach lokują: Holandia – 67 mld dolarów (w Kazachstanie), Francja – 20 mld, Włochy – 7,6 mld, Niemcy – 6,7 mld – i Luksemburg – 2,9 mld.

Dla regionu – na czele z Kazachstanem, który w 2024 r. odpowiadał za ponad 84% wartości jego handlu z UE – współpraca ta jest bardzo ważna, natomiast dla Unii kraje centralnoazjatyckie – z wyjątkiem Kazachstanu właśnie – są marginalnymi partnerami, jeśli brać pod uwagę wyłącznie wzajemną wymianę handlową. To stwierdzenie pozostaje prawdziwe nawet mimo wzrostów w latach 2022–2024.

Kazachstan znajduje się także w gronie liczących się kontrahentów Polski – obroty handlowe RP z tym państwem przekraczają łączną wymianę z pozostałymi czterema (w 20234 r. 648,41,76 mlnd dolarów vs 524759,7235 mln dolarów). Perspektywiczna jest polsko-kazaska współpraca w sektorach: wydobywczym, rolno-przemysłowym oraz zaawansowanych technologii. Zniechęcać zaś polskie firmy do inwestycji w regionie mogą: panujące przekonanie o jego niestabilności, mały rozmiar rynku zbytu (w Tadżykistanie, Kirgistanie i Turkmenistanie) oraz powiązania z Rosją.