Nadmierna zależność? Rosnąca rola LNG i ropy z USA na rynku unijnym

Od 2022 r. UE przeszła proces przyspieszonej transformacji swojego koszyka importu gazu ziemnego oraz ropy naftowej. W związku z trwającą już cztery lata pełnoskalową wojną Rosji przeciwko Ukrainie oraz gospodarczą wojną rosyjsko-europejską prawie całkowicie zrezygnowała z importu rosyjskiej ropy i zminimalizowała zakupy rosyjskiego gazu. Dostawy z tego kierunku w znacznej części zastąpiono surowcami z USA, których udział w europejskim rynku wyraźnie wzrósł. Najbardziej widać to w przypadku amerykańskiego gazu skroplonego, który stanowi obecnie prawie 30% całego unijnego importu gazu i 60% importu LNG, przy czym zależność poszczególnych krajów od niego istotnie się różni. W kolejnych latach udziały te mają rosnąć.

W części państw członkowskich rodzi to pytania, czy zależność od importu węglowodorów z USA, szczególnie LNG, nie może stać się nadmierna wraz ze spodziewanym dalszym zwiększaniem dostaw i czy nie będzie hamowała dywersyfikacji, zamiast jej sprzyjać. Obawy o zbyt silne dwustronne powiązania energetyczne są potęgowane widoczną zmianą polityki zagranicznej, handlowej i energetycznej USA za prezydentury Donalda Trumpa, niektórymi niekorzystnymi z perspektywy UE działaniami amerykańskimi (np. dotyczącymi Grenlandii), wreszcie – kwestionowaniem przez Waszyngton przynajmniej części dotychczas dzielonych z sojusznikami reguł współpracy międzynarodowej, hierarchii wartości czy celów.

Ryzyko instrumentalnego wykorzystywania dostaw surowców energetycznych przez Stany Zjednoczone ograniczają zasadnicze różnice w zależności unijnej od importu gazu z Rosji i USA, w tym m.in. globalna natura rynku LNG (vs sztywne powiązania gazociągowe), elastyczne kontrakty oraz zasadniczo mniejszy wpływ decydentów politycznych na działanie amerykańskich koncernów.

Unijny import amerykańskiego LNG

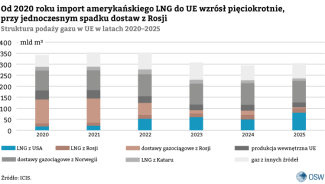

Wzrost zależności UE od USA w dziedzinie energetycznej najwyraźniej widoczny jest w przypadku gazu. Udział surowca rosyjskiego w podaży (produkcja własna oraz import) wyraźnie spadł po kryzysie gazowym i wybuchu pełnoskalowej wojny – z 36% w 2020 do 8% w 2025 r. W tym samym czasie skokowo zwiększyły się zakupy amerykańskiego gazu skroplonego – z 5% do ponad 28% w całości unijnego importu. Wzrost dostaw LNG z USA w latach 2020–2025 odpowiada prawie dwóm trzecim wielkości spadku dostaw z Rosji do UE w tym samym okresie.

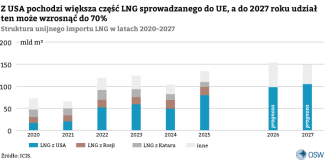

Jeszcze wyraźniejszy jest udział amerykańskiego LNG w unijnym koszyku importu gazu skroplonego. W 2025 r. zwiększył się on do blisko 60% i w kolejnych latach ma nadal rosnąć – zgodnie z prognozą ICIS już w 2027 r. może sięgnąć 70%. Wynika to z odchodzenia UE od importu rosyjskich surowców (proces ten ma się zakończyć w ciągu najbliższych dwóch lat) oraz działań na rzecz zabezpieczenia alternatywnych dostaw LNG, w tym zawierania nowych kontraktów głównie z amerykańskimi koncernami[1]. Nie bez znaczenia jest też to, że wzrost produkcji i eksportu węglowodorów oraz stymulowanie zwiększania ich importu m.in. przez państwa europejskie należą do celów polityki energetycznej Trumpa.

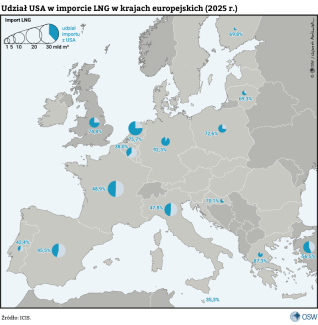

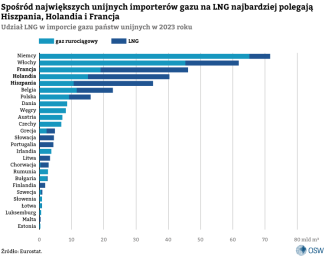

Zależność od amerykańskiego LNG w poszczególnych krajach europejskich dalece się różni. W bezpośrednich dostawach najwyższa jest w Niemczech (ponad 90% udziału w imporcie) oraz w siedmiu innych krajach, w tym w Polsce i Wielkiej Brytanii (przeszło 70%). Zależność pozostałych państw, w tym przede wszystkim Hiszpanii, Francji i Belgii, może jednak rosnąć wraz z odchodzeniem od importu rosyjskiego LNG.

Obraz ten nie jest kompletny. Faktyczna zależność wynika bowiem także z roli LNG w całości importu gazu w poszczególnych krajach UE. Są wśród nich takie, które z różnych przyczyn (niebagatelne znaczenie położenia geograficznego i dostępu do mórz) polegają de facto wyłącznie na gazie skroplonym (jak Finlandia, Portugalia czy Litwa). Są również takie, które sprowadzają w zasadzie wyłącznie gaz gazociągowy (jak większość państw Europy Środkowej). Taki modus operandi charakteryzuje jednak zazwyczaj kraje będące relatywnie małymi importerami surowca.

Większość dużych europejskich konsumentów gazu sprowadza surowiec zarówno rurociągami, jak i w formie skroplonej. Najbardziej wśród nich polegają na LNG Hiszpania i Holandia (ponad 60%), a najmniej Niemcy, gdzie w 2023 r. odpowiadał on za jedynie 9% importu gazu. Według szacunkowych danych Bruegla w całej UE gaz skroplony stanowił w 2025 r. przeszło 46% gazu sprowadzanego z państw trzecich[2].

Ponadto szereg państw unijnych kupuje LNG od USA (i z innych źródeł) niebezpośrednio, czego nie uwzględniają statystyki. Sprowadzają go na ogół z wykorzystaniem terminali i infrastruktury gazociągowej krajów sąsiednich. Przykładowo Czechy importują LNG za pośrednictwem terminali holenderskich bądź niemieckich, Austria korzysta z infrastruktury Włoch i RFN, zaś Niemcy sporo surowca ściągają przez terminale holenderskie i belgijskie.

Amerykańska ropa w UE

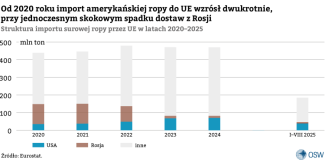

Podobnie przedstawia się sytuacja, jeśli chodzi o ropę, choć w jej przypadku zależność UE od USA jest wyraźnie mniejsza niż ta od amerykańskiego LNG. Od 2020 r. napływ surowej ropy z Rosji spadł dziesięciokrotnie, a jej udział w imporcie z ok. 25% do 2,5%. W tym samym okresie zwiększyły się dwukrotnie zakupy surowca z USA, który obecnie ma ok. 15% udziału w rynku unijnym. Wzrost dostaw amerykańskich w latach 2020–2024 odpowiadał ponad jednej trzeciej spadku eksportu rosyjskiej ropy do UE.

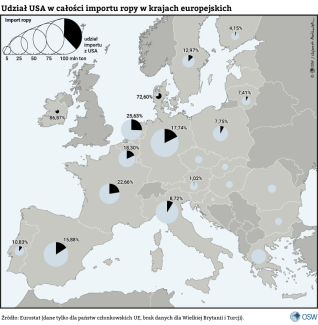

Podobnie jak w przypadku LNG amerykańska ropa odgrywa różną rolę w poszczególnych krajach europejskich. Najbardziej zależne od niej są Irlandia i Dania, natomiast w większości państw jej udział w imporcie nie przekracza wynoszącej 15% średniej unijnej. Szereg państw w UE, w tym Europy Środkowej i Europy Południowo-Wschodniej, w ogóle nie kupuje surowca z USA.

Znaczenie zależności UE od importu gazu i ropy z USA

Rosnąca unijna zależność od importu przede wszystkim gazu z USA wywołuje w ostatnim czasie coraz więcej obaw. Wiążą się one z zasadniczą zmianą polityki Waszyngtonu, pojawiającymi się pęknięciami w jedności transatlantyckiej oraz przypadkami dążenia Amerykanów do realizacji własnych interesów kosztem interesów sojuszników (przykład Grenlandii). Ponawiane groźby sankcji służące do wymuszania pożądanych przez administrację Trumpa zachowań rodzą pytania o to, czy i w jaki sposób USA mogłyby chcieć wykorzystać instrumentalnie europejską zależność od amerykańskich surowców energetycznych.

Problemy z zależnością od Stanów Zjednoczonych wzmacniać może fakt, że jednym z założeń polityki energetycznej obecnej administracji w Białym Domu jest dążenie do zwiększenia eksportu węglowodorów, m.in. do UE, o czym świadczy postawiony cel osiągnięcia tzw. energy dominance[3]. Gwarantować to miało m.in. podpisane w lipcu 2025 r. unijno-amerykańskie porozumienie handlowe, zakładające w najbliższych trzech latach wzrost importu amerykańskiej energii, w tym głównie gazu i ropy, do wartości 250 mld dolarów rocznie. Jednocześnie cel ten może utrudniać Waszyngtonowi instrumentalizację dostaw – ich zwiększenie zależy bowiem m.in. od stabilności i wiarygodności amerykańskich kontrahentów w wywiązywaniu się ze swoich zobowiązań kontraktowych.

Potencjalnie najbardziej newralgiczna jest zależność UE i części państw członkowskich (oraz Wielkiej Brytanii) od gazu skroplonego z USA. Już dziś stanowi on wyraźnie ponad połowę całości dostaw LNG do Unii. W kolejnych latach, wraz z planowaną finalizacją odejścia państw unijnych od importu rosyjskiego gazu[4] oraz wobec ograniczonych możliwości zwiększenia dostaw gazociągowych, zależność UE od LNG będzie rosła.

Na to, że spora część dodatkowych jego dostaw najpewniej pochodzić będzie z USA, wskazuje nie tylko polityka Trumpa, lecz także podpisywane przez europejskie i amerykańskie firmy kontrakty importowe oraz rosnąca rola Stanów Zjednoczonych na globalnym rynku LNG. Już teraz są one największym eksporterem gazu w tej postaci na świecie, a ich znaczenie będzie się wzmacniało[5]. Do 2030 r. niemal 50% oddanych do użytku nowych światowych mocy skraplania i eksportu zlokalizowanych będzie w USA[6].

Rosnące dostawy z USA przy rezygnacji z importu z Rosji nie przyczyniają się już do dywersyfikacji źródeł ani do zwiększenia liczby szlaków sprowadzania gazu do UE. Jednocześnie natura zależności od gazu skroplonego z USA pozostaje znacząco inna od tej, której państwa europejskie doświadczyły w przypadku gazu rosyjskiego. Wpływ władz państwowych na działanie koncernów energetycznych w USA jest zdecydowanie mniejszy niż w Rosji. Ewentualne zakusy administracji Trumpa, aby instrumentalizować dostawy do Europy, może ograniczać spore powiązanie osób z jej kręgu z amerykańskim sektorem naftowo-gazowym. Ryzyko to minimalizuje także brak jednoznacznych alternatyw dla obecnej skali dostaw amerykańskiego LNG na rynek europejski – w pierwszych 10 miesiącach 2025 r. do państw UE i Wielkiej Brytanii sprzedano 63% całego eksportu tego surowca z USA[7]. Znaczące zwiększanie dostaw na rynek chiński i powiązań gazowych Waszyngtonu z Pekinem wydaje się obecnie dalece mało prawdopodobne.

Natura tej zależności jest też różna ze względu na dużo większą i wciąż rosnącą w ostatnich latach elastyczność handlu gazem skroplonym. Po pierwsze, rynek LNG jest rynkiem globalnym, a terminale importowe – w odróżnieniu od gazociągów – pozwalają na sprowadzanie surowca z rozmaitych źródeł. Po drugie, rosnący odsetek podpisywanych na świecie kontraktów (ok. 45% w 2024 r. i ma się zwiększać), również przez Europejczyków, w tym duża część z firmami amerykańskimi, nie określa końcowej destynacji surowca[8]. Umożliwia zatem dostawę gazu skroplonego do de facto dowolnego miejsca na świecie i oznacza brak trwałego i jednoznacznego powiązania pomiędzy krajem, skąd gaz pochodzi, a ostatecznym miejscem jego wykorzystania.

Co więcej, w ostatnim czasie w handlu LNG rośnie udział tzw. graczy portfelowych (portfolio players), w tym traderów, co sprzyja większej płynności i elastyczności rynku. Wreszcie do 2030 r. spodziewane jest uruchomienie ponad 300 mld m3 nowych mocy eksportowych na świecie, z czego połowa poza USA (m.in. w Katarze i Kanadzie), co istotnie zwiększy dostępność LNG oraz może prowadzić do nadpodaży w skali świata, wzrostu konkurencji i spadku cen[9]. Nadpodaż tę podsyci przypuszczalnie ewentualne przekierowanie znaczniejszych wolumenów gazu rosyjskiego do Azji (zwłaszcza Chin).

Wszystko to nie niweluje całkowicie ryzyk związanych z już teraz sporą i dalej rosnącą zależnością UE od dostaw z USA oraz potencjalną ich instrumentalizacją przez Waszyngton. Niemniej logika działania współczesnego światowego rynku LNG i perspektywy jego rozwoju mogą w najbliższych latach te ryzyka osłabić. Niebezzasadne jest oczywiście pytanie, czy Stany Zjednoczone będą grały według obowiązujących na rynkach LNG czy ropy zasad, czy też w jakiś sposób zechcą podważyć reguły handlu tymi surowcami. Wydaje się, że na razie korzystają one w pełni z możliwości oferowanych przez globalny rynek, by realizować cele swojej polityki energetycznej i stymulować eksport. Co więcej, wykorzystują obecnie instrumenty polityczne do potęgowania swojego wpływu nań, choćby poprzez dążenie do przejęcia kontroli nad częścią konkurencyjnego zbytu (przykład Wenezueli czy pogłoski o zainteresowaniu rosyjskimi gazociągami eksportowymi), ale nie do wywrócenia reguł gry.

Ewentualne działania na rzecz ograniczania unijnej zależności od importu amerykańskiego LNG byłyby w najbliższym czasie niewątpliwie politycznie trudne. Sytuacja nadpodaży i aktualne reguły gry na światowym rynku surowca mogą jednak sprzyjać tego typu posunięciom. W interesie europejskich koncernów, świadomych trwającego procesu dekarbonizacji w UE, w tym przewidywanego w dłuższym okresie wyraźnego spadku zużycia gazu w Europie, może leżeć podpisywanie kontraktów kupna LNG na jak najbardziej elastycznych warunkach i bez określonej końcowej destynacji. Dzięki temu mogłyby dostosowywać wielkość i kierunek dostaw do realnych i ostatnio mocno nieprzewidywalnych potrzeb w UE, ale też utrzymać dochodowość w przypadku prawdopodobnego obniżenia się europejskiego popytu i zarabiać wówczas na handlu, także amerykańskim gazem, z tymi krajami, gdzie popyt byłby większy.

[1] Tylko w listopadzie 2025 r. amerykańska spółka Venture Global podpisała długoterminowe kontrakty na sprzedaż LNG greckiej firmie Atlantic-See LNG oraz hiszpańskiej Naturgy, zob. Venture Global. Press Releases, investors.ventureglobal.com.

[2] Zob. Bruegel Dataset: U. Keliauskaitė, B. McWilliams, G. Sgaravatti, G. Zachmann, European natural gas imports, wersja z 22.01.2026, Bruegel, bruegel.org.

[3] Zob. Energy Dominance, Biały Dom, whitehouse.gov.

[4] A. Łoskot-Strachota, Koniec importu rosyjskiego gazu do UE: blisko, coraz bliżej, OSW, 16.01.2026, osw.waw.pl.

[5] Zob. 2025 World LNG Report, International Gas Union, za: datocms-assets.com.

[6] Zob. Cumulative LNG liquefaction capacity additions from post-FID projects, International Energy Agency, 22.10.2025, iea.org.

[7] Obliczenia na podstawie U.S. Natural Gas Exports and Re-Exports by Country, U.S. Energy Information Administration, eia.gov.

[8] Zob. Gas 2025. Analysis and forecasts to 2030, International Energy Agency, październik 2025, iea.org.

[9] Ibidem.