Wielkie wolumeny, ograniczone znaczenie

Spis treści

I. Zasady handlu pomiędzy UE a Ukrainą

II. Ogólna charakterystyka unijnego importu

III. Główne produkty żywnościowe importowane z Ukrainy do UE

IV. Inne perspektywiczne produkty

V. Perspektywy ukraińskiego eksportu żywności do UE

Wstęp

Celem tego raportu jest prześledzenie zagadnienia importu żywności z Ukrainy na rynek unijny w latach 2020–2024. W tym okresie doszło do szeregu dramatycznych zmian – pełnoskalowej rosyjskiej agresji na ten kraj, przejściowego zniesienia przez Brukselę kontyngentów taryfowych na tamtejszą żywność oraz wprowadzenia embarga na niektóre artykuły przez sąsiadów Kijowa, co odbiło się na ukraińskiej wymianie handlowej z UE pod względem zarówno struktury towarowej, jak i geograficznej.

Sprowadzanie produkcji rolno-spożywczej znad Dniepru budzi ogromne kontrowersje w wielu państwach członkowskich, w tym w Polsce. Należało ono do przyczyn blokowania granicy przez rolników na przełomie 2023 i 2024 r. Kwestia ta będzie też jednym z największych wyzwań w procesie integracji europejskiej Ukrainy, jak również reformy wspólnej polityki rolnej. Warto więc zastanowić się nad realnym znaczeniem tamtejszej żywności zarówno dla całej UE, jak i dla rynków jej poszczególnych członków.

Raport konstatuje przyczyny i wagę unijnego rynku dla Ukrainy w różnych kategoriach towarowych, ale główny cel pracy to pokazanie wzrostu obecności produkcji rolno-spożywczej z tego kraju w wybranych państwach UE w latach 2020–2024. Pod względem zakresu czasowego materiał obejmuje zatem dwa lata przed wybuchem pełnoskalowej wojny oraz trzy lata jej trwania.

Otwiera go rozdział poświęcony opisowi zasad wynikających z porozumienia o pogłębionej strefie wolnego handlu (DCFTA), regulującego wymianę towarową pomiędzy Ukrainą i UE od 2016 r. W następnym przedstawiono ogólną charakterystykę importu żywności do UE, w tym zidentyfikowano grupy towarów, których dostawy znad Dniepru mają istotne znaczenie. Wskazano także kategorie (stanowią one zdecydowaną większość), w których kraj ten odgrywa niewielką bądź praktycznie zerową rolę na unijnym rynku.

Główna część raportu szczegółowo charakteryzuje poszczególne produkty rolno-spożywcze sprowadzane do UE z Ukrainy. Dzielą się one na dwie kategorie – te, których państwo to było ważnym dostawcą przed wybuchem pełnoskalowej wojny (np. zboża), oraz te, których import, wcześniej minimalny, po 2022 r. zaczął dynamicznie rosnąć (np. cukier).

Informacje o każdym z przeanalizowanych towarów ułożono w tej samej kolejności:

- ograniczenia kwotowe zapisane w DCFTA (bądź ich brak),

- znaczenie dla UE – czy organizacja (jako całość) jest uzależniona od jego importu (jak w przypadku ziarna soi), czy ma nadwyżkę eksportową (jak w przypadku pszenicy),

- znaczenie rynku unijnego w ukraińskim eksporcie danego produktu,

- dynamika importu z Ukrainy w latach 2020–2024,

- główni dostawcy spoza UE (konkurenci Ukrainy) na rynek unijny oraz zmiany, jakie zaszły w tym względzie w latach 2020–2024,

- najważniejsze państwa członkowskie będące odbiorcami danej produkcji z Ukrainy.

Ponadto w odniesieniu do zbóż oraz nasion rzepaku i soi dodano mapy prezentujące bilans wymiany handlowej danym gatunkiem dla poszczególnych państw członkowskich i Ukrainy. W zdecydowanej większości przypadków w tekście wzięto pod uwagę wolumeny, a nie wartości importu – te pierwsze stanowią lepszy miernik z uwagi na duże wahania cen wielu produktów rolnych.

- W 2024 r. Ukraina zajmowała trzecie miejsce pod względem wartości i pierwsze pod względem wolumenów dostarczanej do UE produkcji rolno-spożywczej. Ukraiński eksport żywności do organizacji w latach 2020–2024 wzrósł z 5,8 mld do 13,1 mld euro oraz z 18 mln do 34,1 mln ton. Mimo to znaczenie omawianego sektora tego państwa dla Unii jest relatywnie niewielkie – w 2024 r. odpowiadało ono za 6,7% wartości oraz 21,7% tonażu jej importu żywności z państw nieczłonkowskich. Ukraina liczyła się na tle innych krajów nieunijnych jedynie w trzech kategoriach rolno-spożywczych – zbóż, roślin oleistych i olejów roślinnych – w 2024 r. organizacja sprowadziła stamtąd 46% importowanych artykułów z tych grup. W odniesieniu do pozostałych rola Ukrainy była marginalna bądź żadna, choć w niektórych przypadkach (choćby cukru czy jaj) w ciągu tych pięciu lat dało się zaobserwować duże wzrosty. Z kolei dla Kijowa UE przed wojną stanowiła ważny rynek zbytu żywności, odpowiadając za ok. 28% jej eksportu. Po wprowadzeniu mechanizmu autonomicznych środków handlowych (ATM, Autonomous Trade Measures) udział organizacji zwiększył się – w 2024 r. na jej rynki skierowano 52% ukraińskiej produkcji rolno-spożywczej.

- Obowiązujące od 2016 r. DCFTA, choć w pełni liberalizuje wymianę handlową większością towarów, to w odniesieniu do kluczowych produktów żywnościowych (zboże, mięso czy nabiał) przewiduje kontyngenty taryfowe, po przekroczeniu których nakładano cło, zazwyczaj w wysokości czyniącej import nieopłacalnym. W czerwcu 2022 r. Komisja Europejska (KE), aby wesprzeć napadnięty kraj, wprowadziła ATM, znoszące wszystkie obostrzenia tego typu. Wraz z ówczesną rosyjską blokadą portów czarnomorskich doprowadziło to do okresowego zalewu naddnieprzańską produkcją rolną rynków unijnych sąsiadów Ukrainy, w rezultacie czego państwa te wprowadziły jednostronne embarga lub systemy licencji na liczne kategorie spożywcze. W czerwcu 2025 r. KE nie zdecydowała się przedłużyć ATM, co oznacza powrót do zasad DCFTA.

- Wybuch pełnoskalowej wojny doprowadził do przejściowych zakłóceń w wykorzystywaniu szlaków morskich – głównej trasy zbytu ukraińskich płodów rolnych. Po uruchomieniu nowego korytarza czarnomorskiego we wrześniu 2023 r. unijny import zboża stamtąd odbywał się jednak prawie wyłącznie drogą morską, a na jego podstawowych odbiorców wyrosły kraje południa Europy i Beneluksu, dysponujące dobrze rozwiniętym przemysłem przetwórstwa spożywczego oraz hodowlą zwierząt. W 2024 r. Hiszpania, Holandia i Włochy odpowiadały za zakup blisko 80% zboża sprowadzonego przez organizację z Ukrainy. Szczególny przypadek stanowi Hiszpania, przewodząca Unii w dziedzinie produkcji wieprzowiny. W 2024 r. była ona głównym rynkiem zbytu ukraińskiej pszenicy, kukurydzy i jęczmienia, a także komponentów pasz powstałych z ekstrakcji rzepaku.

- Jeśli chodzi o nasiona roślin oleistych, to Ukraina dostarcza UE najwięcej rzepaku oraz znaczne ilości soi. W 2023 r. Polska i inni unijni sąsiedzi tego kraju wprowadzili na te produkty embarga lub systemy licencyjne, co skutkowało wstrzymaniem ich importu w kolejnym roku. Najwięcej ich sprowadzają Niemcy, Belgia i Holandia.

- Ukraina silnie rozwinęła przetwórstwo roślin oleistych i jest podstawowym dostawcą na rynek unijny oleju rzepakowego, słonecznikowego i sojowego. To również ważny doręczyciel pozostałości z wytłaczania nasion tych roślin – istotnej składowej pasz dla zwierząt gospodarskich.

- Jeżeli chodzi o mięso, to Ukraina sprzedaje UE wyłącznie drobiowe. Wprawdzie po rosyjskiej agresji doszło do ponad dwukrotnego zwiększenia jego importu z tego kierunku, lecz w 2024 r. kategorię tę ponownie objęto ograniczeniami w ramach ATM. Głównym odbiorcą mięsa drobiowego była Holandia, gdzie trafiała ponad połowa jego ukraińskiego eksportu na rynki unijne.

- Wdrożenie ATM w 2022 r. doprowadziło do gwałtownego skoku w dziedzinie importu niektórych produktów rolno-spożywczych, których przed wybuchem wojny państwa UE albo w ogóle nie sprowadzały z Ukrainy, albo robiły to tylko w niewielkich ilościach. Choć w większości przypadków wolumeny nadal pozostają stosunkowo niewielkie, to dynamika wzrostowa stała się zauważalna. Często odbiorcami tych towarów są w pierwszej kolejności sąsiedzi, co wywołuje obawy u lokalnych wytwórców. Takie produkty nie tworzą jednorodnej kategorii – zazwyczaj są to wyroby o wysokiej wartości dodanej, takie jak cukier, mleko w proszku czy soki owocowe, a nie nieprzetworzone surowce (jak maliny i jaja kurze).

- Jeśli nie dojdzie do ponownego zablokowania przez Rosję portów nad Morzem Czarnym, to można spodziewać się kontynuacji obserwowanej od końca 2023 r. tendencji, w ramach której większość zbóż Ukraina wysyła drogą morską, przede wszystkim do krajów południowej Europy i, częściowo, Beneluksu. Nawet zniesienie ograniczeń importowych przez państwa ościenne nie powinno doprowadzić do znaczącego wzrostu napływu towarów lądem ze względu na zorientowanie logistyki ukraińskiego eksportu na porty.

- Anulowanie ATM w 2025 r. obniży sprzedaż niektórych towarów – szczególnie pszenicy, cukru, mięsa drobiowego czy przetworzonych produktów zbożowych – do UE, jednak pierwsze miesiące po tej zmianie potwierdziły zdolność Kijowa do częściowego przekierowania zbytu na Bliski Wschód. Niewielkie kontyngenty bezcłowe sprawiają, że ukraiński eksport dóbr o wyższej wartości dodanej do Unii pozostanie ograniczony.

- Rozwój przetwórstwa rolno-spożywczego na Ukrainie wydaje się mało prawdopodobny ze względu na wojnę, niepewny klimat inwestycyjny i próby przeciwdziałania walce z korupcją, choć w dłuższej perspektywie nie da się go wykluczyć w razie pełnej integracji państwa z rynkiem unijnym.

I. Zasady handlu pomiędzy UE a Ukrainą

Wymianę towarową na tej linii reguluje porozumienie o pogłębionej strefie wolnego handlu (DCFTA), będące częścią umowy stowarzyszeniowej. Zaczęto je tymczasowo stosować 1 stycznia 2016 r., a w pełni weszło ono w życie 1 września 2017 r. Załącznik do dokumentu zawierał stawki celne dla blisko 10 tys. towarów, lecz dla prawie 90% z nich cła zostały całkowicie zniesione w odniesieniu do importu z Ukrainy, a dla większości pozostałych założono ich stopniowe wycofywanie w okresie do 10 lat. DCFTA nie przewidywało jednak pełnej liberalizacji handlu – dla 361 produktów z 36 grup ustalono kontyngenty taryfowe, po wyczerpaniu których naliczano cła, często zaporowe.

Tabela. Kontyngenty taryfowe przewidziane w DCFTA

|

Nazwa produktu |

Rozmiar kontyngentu (w tys. ton) |

|

wołowina |

12 |

|

wieprzowina |

20 |

|

mięso owiec |

2,25 |

|

mięso drobiowe |

90 |

|

mleko i śmietana, mleko skondensowane i jogurty |

10 |

|

mleko w proszku |

5 |

|

masło i smarowidła mleczne |

3 |

|

jaja |

6 |

|

miód |

6 |

|

czosnek |

0,5 |

|

cukier biały |

20,7 |

|

pozostałe cukry |

20 |

|

syropy cukrowe |

2 |

|

pszenica |

1000 |

|

jęczmień |

350 |

|

owies |

4 |

|

kukurydza |

650 |

|

kasza i mączka jęczmienna |

7,8 |

|

słód i gluten |

7 |

|

skrobie |

10 |

|

skrobie przetworzone |

2 |

|

otręby |

21 |

|

grzyby |

1 |

|

pomidory przetworzone |

10 |

|

sok jabłkowy i winogronowy |

20 |

|

mleko sfermentowane |

2 |

|

masło przetworzone |

0,25 |

|

kukurydza cukrowa |

1,5 |

|

cukry przetworzone |

3 |

|

przetwory zbożowe |

2 |

|

przetworzona śmietanka mleczna |

0,5 |

|

przetwory spożywcze |

2 |

|

alkohol etylowy |

100 |

|

papierosy i cygara |

2,5 |

|

mannitol i sorbitol |

0,1 |

|

skrobia słodowa |

2 |

Wszystkie towary objęte kontyngentami należą do sektora rolno-spożywczego, co ma na celu ochronę tej gałęzi gospodarki w państwach członkowskich. Chodzi zarówno o artykuły stanowiące podstawę sprzedaży zagranicznej Ukrainy (np. zboża), jak i te, których kraj ten praktycznie nie eksportuje (np. mięso owiec).

Pełnoskalowa wojna i zablokowanie przez Rosję portów czarnomorskich – głównej drogi wywozu ukraińskiej produkcji rolnej – sprawiły, że w czerwcu 2022 r. Komisja Europejska (KE) całkowicie zniosła cła i kontyngenty, wprowadzając ATM (Autonomous Trade Measures), mające na celu wsparcie tamtejszego eksportu. W rezultacie doszło do skokowego wzrostu sprzedaży żywności do państw bezpośrednio sąsiadujących z Ukrainą oraz Bułgarii, które w konsekwencji wdrożyły jednostronne ograniczenia importu pszenicy, kukurydzy, rzepaku i słonecznika[1]. W maju 2023 r. KE wprowadziła tymczasowe obostrzenia na wwóz tych czterech produktów do tych krajów, ale 15 września tamtego roku nie zdecydowała się na przedłużenie restrykcji. Sąsiedzi zignorowali jednak tę decyzję i utrzymali zakaz sprowadzania wybranych artykułów rolnych z Ukrainy lub – jak w przypadku Rumunii i Bułgarii – stworzyli system licencji, który oznaczał de facto zamknięcie importu. Polska dodała zaś do wspomnianej grupy mąkę pszenną, produkty przemiału pszenicy i kukurydzy oraz makuchy rzepakowe, a Węgry rozszerzyły embargo na 25 produktów sektora.

Dopiero uruchomienie we wrześniu 2023 r. korytarza czarnomorskiego, pozwalające na powrót eksportować towary drogą morską z portów w Odessie, Czarnomorsku i Piwdennem, obniżyło znaczenie zbytu płodów rolnych do państw ościennych[2]. W 2024 r. przez porty te wysłano 95% pszenicy, 96% jęczmienia i 92% kukurydzy sprzedanych za granicę, a w pierwszej połowie 2025 r. ich udział wzrósł odpowiednio do 98%, 96% i 97%.

W 2022 r. ATM zostały wprowadzone na rok, ale KE dwukrotnie je przedłużyła. W czerwcu 2024 r. zmodyfikowano zasady ich funkcjonowania poprzez dodanie „hamulca bezpieczeństwa”, dotyczącego drobiu, jaj, cukru, owsa, kukurydzy, kasz i miodu – w razie przekroczenia średniego poziomu importu danego towaru z drugiej połowy 2021 r. oraz lat 2022 i 2023 cła miały zostać przywrócone. Mechanizm ten zastosowano w odniesieniu do kasz, jaj, cukru i owsa. W czerwcu 2025 r. nie prolongowano ATM, a pod koniec tego miesiąca KE zaproponowała zmiany do DCFTA zwiększające niektóre kontyngenty taryfowe (zob. niżej), lecz dokument nie został jeszcze zaakceptowany.

Produkcja rolno-spożywcza to najważniejsza pozycja ukraińskiego eksportu, a jej rola po wybuchu pełnoskalowej wojny zwiększyła się – o ile w 2021 r. sektor odpowiadał za 41% wartości sprzedaży zagranicznej, o tyle w 2024 r. jego udział wzrósł do 59%. Rynek unijny miał duże znaczenie dla tamtejszych wytwórców żywności już przed inwazją – przypadało na niego blisko 28% zbytu tych towarów. Po wprowadzeniu ATM znaczenie UE jeszcze znacznie podskoczyło – w 2024 r. na rynki organizacji trafiło 52% krajowych artykułów rolno-spożywczych.

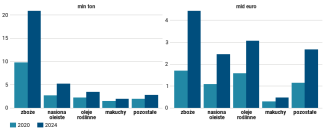

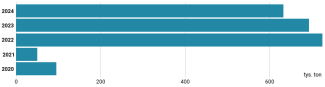

Pomiędzy 2020 a 2024 r. wartość ukraińskiego eksportu żywności do UE wzrosła z 5,8 mld do 13,1 mld euro, co stanowiło 6,7% wartości unijnego importu tejże z państw nieczłonkowskich. Pod względem wolumenów sprzedaż zwiększyła się z 18 mln do 34,1 mln ton (21,7% importu płodów rolnych spoza organizacji). W 2024 r. Ukraina zajmowała trzecią lokatę wśród dostawców żywności do UE pod względem wartości, ustępując Brazylii i Wielkiej Brytanii, oraz pierwszą pod kątem tonażu. Wysyłano tam zwłaszcza zboża, nasiona roślin oleistych, oleje roślinne i komponenty pasz (makuchy) – w 2024 r. Kijów odpowiadał za 36% wolumenów i 29% wartości unijnego importu tych kategorii. We wszystkich w porównaniu z ostatnim rokiem sprzed wojny zanotowano wzrost zarówno ilościowy, jak i wartościowy.

Wykres 1. Główne towary eksportowe ukraińskiego sektora rolnego do UE w latach 2020–2024

Źródło: Eurostat.

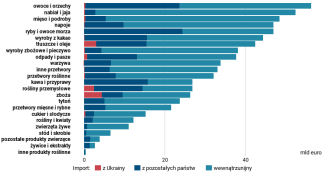

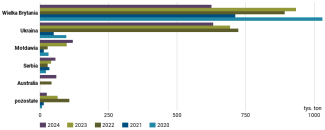

Mimo tak korzystnej dynamiki zmian większość grup towarowych ukraińskiej żywności odgrywa nikłą rolę na rynku unijnym. Większe znaczenie mają tam tylko trzy – zboża (przypadało na nie 46,5% dostaw spoza UE), rośliny przemysłowe, w tym oleiste (16,7%), i oleje (19,7%). Cała reszta obecnie niemal się nie liczy, choć w przypadku niektórych artykułów w ostatnich latach nastąpiły istotne wzrosty.

Wykres 2. Udział Ukrainy w imporcie produkcji rolno-spożywczej do UE w 2024 roku

Źródło: Eurostat.

W tej części raportu przeanalizowano unijny import najważniejszych towarów rolno-spożywczych sprowadzanych z Ukrainy: zbóż, roślin oleistych i olejów roślinnych, jak również komponentów pasz, mięsa drobiowego i miodu. Dobra te w 2024 r. stanowiły pod względem wartości 84% wytworów sektora zakupionych przez UE w tym kraju.

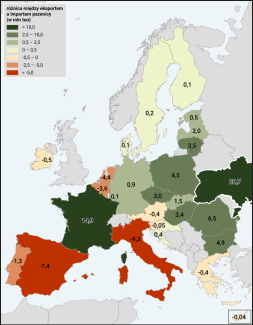

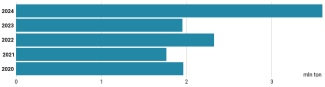

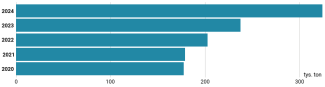

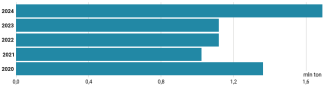

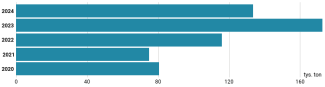

Zboża, a właściwie trzy ich gatunki – pszenica, kukurydza i jęczmień – to najistotniejsze produkty rolne dostarczane znad Dniepru na unijny rynek zarówno pod względem wartości, jak i wolumenów. Pomiędzy 2020 a 2024 r. ich import z Ukrainy zwiększył się ponad dwukrotnie z – 9,7 mln do 20,9 mln ton.

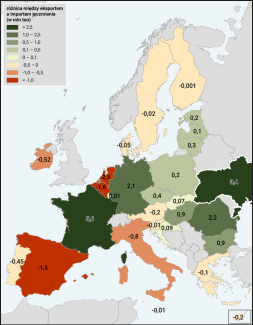

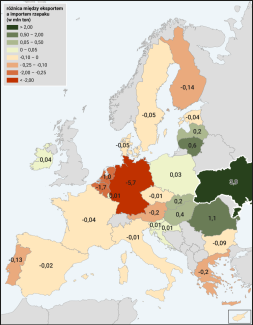

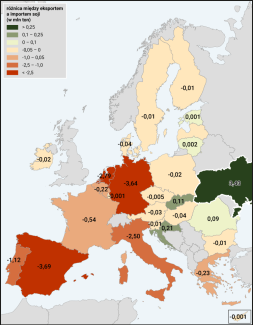

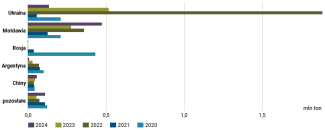

Unia jako całość jest eksporterem netto pszenicy, ale poszczególne państwa członkowskie zasadniczo różnią się w tej dziedzinie. Kraje południa Europy i Beneluksu więcej jej sprowadzają, niż sprzedają, natomiast najwięcej eksportuje Francja. Uwagę zwraca fakt, że wszyscy sąsiedzi Ukrainy należący do UE dysponują znacznymi nadwyżkami tego gatunku zboża. Oznacza to, że nie są one zainteresowane konkurencyjną produkcją z tego kraju, co wyjaśnia wprowadzenie ograniczeń w imporcie w 2023 r. Jednocześnie Ukraina ma większą nadwyżkę eksportową pszenicy niż jakikolwiek członek Unii.

Mapa 1. Różnica między eksportem i importem pszenicy w państwach członkowskich UE i na Ukrainie w 2024 roku

Źródło: Eurostat, Państwowa Służba Celna Ukrainy.

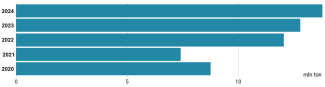

Wynikający z DCFTA kontyngent taryfowy dla pszenicy wynosił 1 mln ton rocznie, zaś po przekroczeniu tej wielkości na resztę nakładano cło w wysokości 95 euro za tonę. KE zaproponowała zwiększenie limitu do 1,3 mln ton. Do rosyjskiej pełnoskalowej agresji Ukraina wysyłała do UE pewne ilości pszenicy, ale nie wykorzystywała kwoty bezcłowej. Sytuacja zmieniła się diametralnie w 2022 r., kiedy – wskutek braku możliwości sprzedaży drogą morską – eksport tego zboża do Unii podskoczył do 3 mln ton. W 2024 r. osiągnął poziom 6,4 mln ton, a rynek ten absorbował 36% całości krajowego zbytu.

Wykres 3. Import pszenicy z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

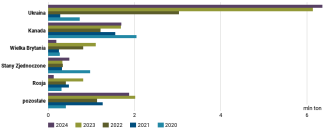

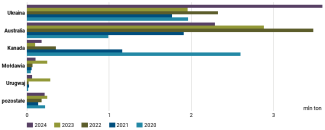

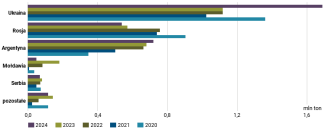

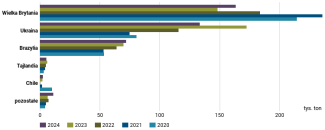

W ciągu ostatnich trzech lat Ukraina stała się głównym dostawcą pszenicy na rynek unijny spośród państw nieczłonkowskich. W 2024 r. dostarczyła 59% tego gatunku zboża spoza UE. Głównymi konkurentami Kijowa w tamtym roku były Kanada i Stany Zjednoczone, a w mniejszym stopniu – Wielka Brytania i Rosja.

Wykres 4. Główni dostawcy pszenicy na rynek unijny w latach 2020–2024

Źródło: Eurostat.

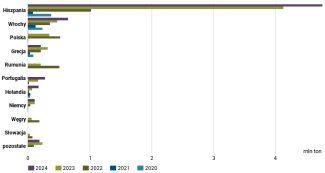

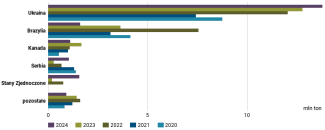

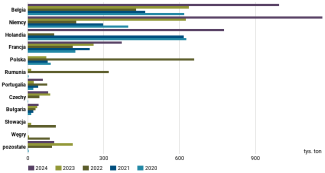

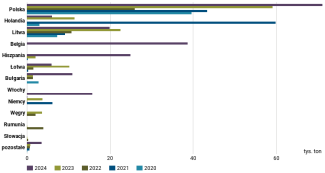

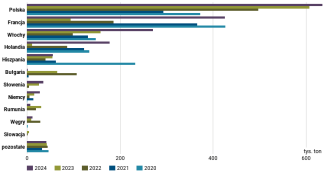

Geografia sprzedaży ukraińskiej pszenicy do UE zmieniła się dość dynamicznie w ciągu ostatnich pięciu lat. Po wybuchu wojny ziarno to zaczęło trafiać do sąsiadów, lecz po wprowadzeniu przez nich ograniczeń i otwarciu stabilnego korytarza morskiego od czwartego kwartału 2023 r. widać przekierowanie potoku na kraje Europy Południowej. Choć Unia jako całość należy do ważnych producentów i eksporterów tego zboża, to niektóre państwa członkowskie o rozwiniętej hodowli zwierząt (Włochy, Hiszpania i Holandia) nie są w stanie pokryć własnego zapotrzebowania na nie. W szczególności chodzi tu o Hiszpanię, która w 2024 r. kupiła 4,8 mln ton ukraińskiej pszenicy, czyli 75% jej całego eksportu do organizacji.

Wykres 5. Główni unijni odbiorcy ukraińskiej pszenicy w latach 2020–2024

Źródło: Eurostat.

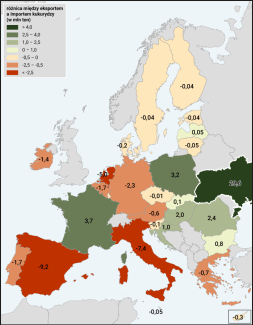

Zupełnie inaczej sprawa się ma z kukurydzą – wszystkie państwa „starej Unii Europejskiej” z wyjątkiem Francji są jej importerami netto. Z kolei kraje sąsiadujące z Ukrainą należą do grona eksporterów netto tego zboża. Ukraina jako czwarty największy jego sprzedawca na świecie (11% światowego eksportu w 2024 r.) dysponuje nadwyżką wielokrotnie większą niż jakikolwiek członek organizacji.

Mapa 2. Różnica między eksportem i importem kukurydzy w państwach członkowskich UE i na Ukrainie w 2024 roku

Źródło: Eurostat, Państwowa Służba Celna Ukrainy.

Wprawdzie w DCFTA przewidziano kontyngent taryfowy na kukurydzę w wysokości 650 tys. ton (nowa propozycja KE zwiększa go do 1 mln ton), lecz w praktyce UE nie nakłada ceł na jej import z państw trzecich. W rezultacie już przed wojną ukraiński eksport znacząco przekraczał tę kwotę (w 2021 r. wyniósł 7,4 mln ton), a po pełnoskalowej agresji jeszcze zdecydowanie wzrósł i w 2024 r. osiągnął 13,8 mln ton – 48% całości zbytu tego ziarna z Ukrainy.

Wykres 6. Import kukurydzy z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

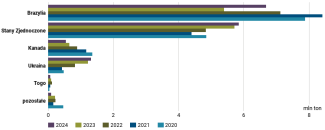

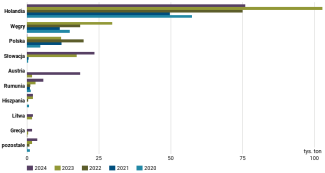

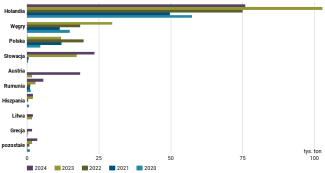

W latach 2020–2024 Ukraina z dużą przewagą przodowała pod względem dostarczania kukurydzy na rynek unijny. Pozycja tego kraju systematycznie się przy tym umacniała, przede wszystkim kosztem Brazylii. W 2024 r. podmioty znad Dniepru odpowiadały za 69% dostaw tego gatunku zboża spoza UE.

Wykres 7. Główni dostawcy kukurydzy na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Tak jak to miało miejsce w przypadku pszenicy, po rosyjskiej pełnoskalowej inwazji nastąpił chwilowy wzrost eksportu do państw ościennych, który ustał po wprowadzeniu embarga w 2023 r. W 2024 r. ukraińską kukurydzę nabywały w pierwszej kolejności Hiszpania, Holandia i Włochy.

Wykres 8. Główni unijni odbiorcy ukraińskiej kukurydzy w latach 2020–2024

Źródło: Eurostat.

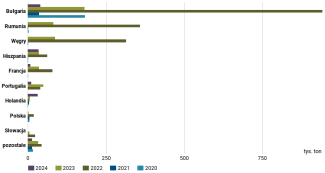

Unia jest eksporterem netto jęczmienia, ale – podobnie jak w przypadku pszenicy – kraje południa i Beneluksu więcej go sprowadzają, niż zbywają. Spośród sąsiadów Ukrainy tylko Rumunia sprzedaje spore ilości tego zboża. Na tle państw członkowskich Ukraina to liczący się, ale nie największy jego eksporter.

Mapa 3. Różnica między eksportem i importem jęczmienia w państwach członkowskich UE i na Ukrainie w 2024 roku

Źródło: Eurostat, Państwowa Służba Celna Ukrainy.

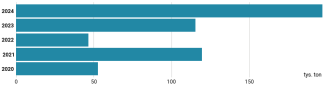

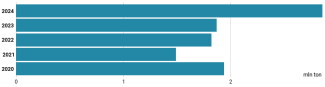

Porozumienie o pogłębionej strefie wolnego handlu zakłada kontyngent taryfowy na jęczmień wynoszący 350 tys. ton, a po przekroczeniu tej wartości – cło w wysokości 93 euro za tonę. KE zaproponowała podwyższenie pułapu do 450 tys. ton. Przed wojną import z Ukrainy nie przekraczał 100 tys. ton, zaś po jej wybuchu gwałtownie wzrósł do ponad 600 tys. ton. W 2024 r. na rynek unijny trafiło 20% tamtejszego eksportu tego gatunku.

Wykres 9. Import jęczmienia z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Ukraina w ciągu ostatnich trzech lat wyrosła na największego obok Wielkiej Brytanii sprzedawcę jęczmienia na rynek unijny. W 2024 r. przekazała tam 42% tego zboża spoza UE.

Wykres 10. Główni dostawcy jęczmienia na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Podobnie jak w przypadku pszenicy i kukurydzy ukraiński jęczmień nabywała zwłaszcza Hiszpania. W 2024 r. przypadło na nią 62% jego eksportu do UE.

Wykres 11. Główni unijni odbiorcy ukraińskiego jęczmienia w latach 2020–2024

Źródło: Eurostat.

W przeciwieństwie do zakupu zbóż, sprowadzania nasion roślin oleistych nie obejmują zapisy DCFTA. Unia jest importerem netto rzepaku, soi i słonecznika.

Wśród państw członkowskich jedyny liczący się eksporter rzepaku to Rumunia, a najwięcej importują go Niemcy. Ukraina ma znaczniejszy potencjał eksportowy tych nasion niż jakikolwiek kraj UE.

Mapa 4. Różnica między eksportem i importem rzepaku w państwach członkowskich UE i na Ukrainie w 2024 roku

Źródło: Eurostat, Państwowa Służba Celna Ukrainy.

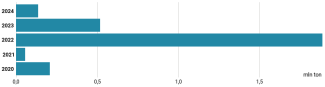

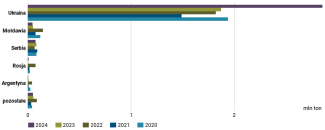

Wojna nie wpłynęła na eksport ukraińskiego rzepaku do UE – w latach 2020–2023 utrzymywał się on na stabilnym poziomie ok. 2 mln ton. W 2024 r. silnie podskoczył – do 3,6 mln ton – co wynikało ze sporego wzrostu sprzedaży do Niemiec, Belgii i Holandii. W 2024 r. na rynek unijny trafiło 90% ukraińskiego zbytu nasion tej rośliny.

Wykres 12. Import rzepaku z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

W 2024 r. Ukraina zajęła pierwsze miejsce wśród dostawców rzepaku do UE – przypadało na nią 56% importu tego produktu. Wyparła z rynku Kanadę i, częściowo, Australię.

Wykres 13. Główni dostawcy rzepaku na rynek unijny w latach 2020–2024

Źródło: Eurostat.

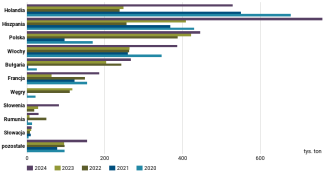

W 2024 r. podstawowymi odbiorcami rzepaku znad Dniepru były Niemcy, Belgia, Holandia i Francja – do tych czterech państw trafiło 92% eksportu Ukrainy. Polska i pozostali jej unijni sąsiedzi wprowadzili w 2023 r. embarga bądź systemy licencyjne, co skutkowało wstrzymaniem importu do nich w następnym roku. W 2025 r. w Polsce pojawiły się głosy przedstawicieli branży olejarskiej o konieczności zniesienia zakazu w związku z deficytem surowca[3].

Wykres 14. Główni unijni odbiorcy ukraińskiego rzepaku w latach 2020–2024

Źródło: Eurostat.

Prawie wszystkie państwa członkowskie – a w szczególności Hiszpania, Niemcy, Holandia i Włochy – są importerami netto ziarna soi. W porównaniu z krajami UE Ukraina ma pod tym względem ogromny potencjał eksportowy.

Mapa 5. Różnica między eksportem i importem soi w państwach członkowskich UE i na Ukrainie w 2024 roku

Źródło: Eurostat, Państwowa Służba Celna Ukrainy.

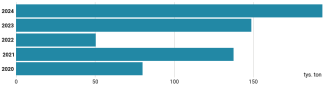

Przez ostatnie pięć lat ukraińska sprzedaż soi zwiększyła się blisko trzykrotnie – z 484 tys. ton w 2020 r. do 1,3 mln cztery lata później. Unia to dla Kijowa istotny rynek – w 2024 r. trafiło tam 41% zbytu tego ziarna.

Wykres 15. Import soi z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Inaczej niż w odniesieniu do zbóż czy rzepaku, Ukraina nie należy do znaczących dostawców soi na rynek unijny – w 2024 r. na kraj ten przypadało 9% importu jej nasion spoza UE, a prym w tej dziedzinie wiodły Brazylia i USA.

Wykres 16. Główni dostawcy soi na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Ukraiński eksport soi jest dość dobrze zdywersyfikowany geograficznie, a jej kluczowymi odbiorcami były Holandia i Niemcy. Po wybuchu wojny znaczne ilości nasion zaczęły też trafiać do państw sąsiedzkich, w tym Polski, ale ich import – w przeciwieństwie do sprowadzania zbóż czy rzepaku – nie generował kontrowersji.

Wykres 17. Główni unijni odbiorcy ukraińskiej soi w latach 2020–2024

Źródło: Eurostat.

Nasiona słonecznika stanowią swego rodzaju ewenement, gdyż choć Ukraina plasuje się pod względem ich wytwarzania na drugim (po Rosji) miejscu na świecie (w sezonie 2024/2025 r. przypadło na nią blisko 25% światowej produkcji), to eksportuje tylko niewielkie ilości, ponieważ od 1999 r. obowiązuje cło eksportowe stymulujące przetwórstwo wewnątrz kraju. Pełnoskalowa agresja doprowadziła do czasowego zwiększenia sprzedaży zagranicznej – w 2022 r. wyniósł on 1,9 mln ton – lecz w kolejnych latach wolumeny się zmniejszały, a w 2024 r. powróciły do przedwojennego poziomu. W 2024 r. za 85% ukraińskiego zbytu ziaren odpowiadała UE.

Wykres 18. Import nasion słonecznika z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

W 2024 r. z Ukrainy pochodziło nieco ponad 17% importowanego na rynek unijny słonecznika. Wcześniej, w latach 2022–2023, kraj ten chwilowo stał się największym dostawcą jego nasion do UE, jednak w 2024 r. utracił pozycję lidera na rzecz Mołdawii.

Wykres 19. Główni dostawcy nasion słonecznika na rynek unijny w latach 2020–2024

Źródło: Eurostat.

W latach 2022–2023 naczelnymi państwami docelowymi słonecznika z Ukrainy były Bułgaria, Rumunia i Węgry. Rok później podium zajęły Hiszpania, Bułgaria i Holandia, ale mowa o niewielkich ilościach.

Wykres 20. Główni unijni odbiorcy ukraińskich nasion słonecznika w latach 2020–2024

Źródło: Eurostat.

Ukraina wysyła za granicę nie tylko nasiona roślin oleistych, lecz także produkty ich przerobu – przede wszystkim oleje roślinne. Znajduje się nawet w czołówce globalnych eksporterów – według danych FAO w 2023 r. zajmowała pierwsze miejsce na świecie pod względem wielkości sprzedaży oleju słonecznikowego oraz ósme w dziedzinie zbytu olejów rzepakowego i sojowego. DCFTA nie zakłada żadnych ceł ani kontyngentów taryfowych w odniesieniu do tej kategorii towarowej .

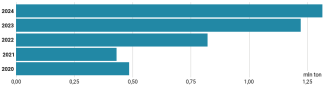

Unia Europejska to eksporter netto oleju rzepakowego. W ciągu ostatnich pięciu lat Ukraina zwiększyła jego sprzedaż do organizacji niemal czterokrotnie – z 53 tys. ton w 2020 r. do 197 tys. w 2024 r. UE jest kluczowym rynkiem zbytu tego oleju – w 2024 r. trafiło tam 75% jego ukraińskiego eksportu.

Wykres 21. Import oleju rzepakowego z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

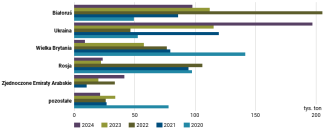

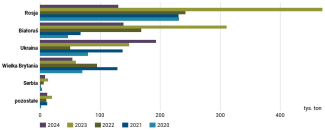

W latach 2020–2024 Ukraina osiągnęła pozycję lidera w dziedzinie eksportu oleju rzepakowego – w 2024 r. przypadało na nią ponad 50% importu do UE. Wśród jego ważnych dostawców należy również wymienić Białoruś, Wielką Brytanię i Rosję, ale ich znaczenie w ostatnim czasie malało.

Wykres 22. Główni dostawcy oleju rzepakowego na rynek unijny w latach 2020–2024

Źródło: Eurostat.

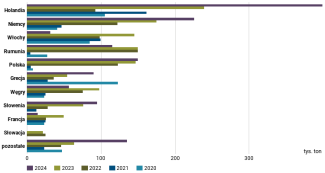

Najwięcej oleju rzepakowego z Ukrainy nabywa Polska – w 2024 r. było to 36% tamtejszego eksportu do UE, choć w porównaniu z naszą produkcją, szacowaną na 1,5 mln ton, chodzi o marginalną ilość. W tamtym roku Kijowowi udało się znacząco poprawić swoją pozycję w tej sferze w niektórych państwach członkowskich, zwłaszcza w Belgii, Hiszpanii i we Włoszech.

Wykres 23. Główni unijni odbiorcy ukraińskiego oleju rzepakowego w latach 2020–2024

Źródło: Eurostat.

Unia Europejska jest eksporterem netto oleju sojowego. W latach 2020–2024 jego import znad Dniepru wzrósł prawie dwukrotnie, ze 177 tys. ton w 2020 r. do 324 tys. w 2024 r. Rynek unijny ma newralgiczne znaczenie dla Kijowa – w 2024 r. trafiło nań 86% ukraińskiego zbytu tego produktu.

Wykres 24. Import oleju sojowego z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

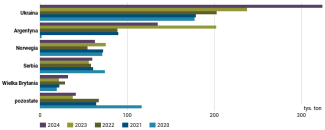

W ciągu ostatnich pięciu lat Ukraina umocniła się na czele dostawców oleju sojowego na rynek unijny – w 2024 r. odpowiadała tam za niemal 50% tego produktu pochodzącego z krajów trzecich. Istotnymi kierunkami importu były też Argentyna, Norwegia, Serbia i Wielka Brytania.

Wykres 25. Główni dostawcy oleju sojowego na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Olej sojowy z Ukrainy wysyłany jest prawie wyłącznie do Polski – w 2024 r. na nasz kraj przypadło 87% tamtejszego eksportu tego towaru na rynek UE (warto zaznaczyć, że nad Wisłą wytwarza się go w śladowych ilościach).

Wykres 26. Główni unijni odbiorcy ukraińskiego oleju sojowego w latach 2020–2024

Źródło: Eurostat.

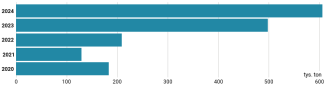

Unia należy do importerów netto oleju słonecznikowego. W latach 2020–2023 jej członkowie corocznie sprowadzali go z Ukrainy nieco poniżej 2 mln ton, natomiast w 2024 r. wolumen jej zbytu zwiększył się znacząco – do blisko 2,9 mln ton. W tej chwili trudno przesądzać, czy mamy do czynienia z sytuacją jednorazową, czy trendem. Rynek unijny odgrywa ważną rolę w sprzedaży tego oleju z Ukrainy – w 2024 r. zaabsorbował 56% eksportu z tego państwa.

Wykres 27. Import oleju słonecznikowego z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Ukraina absolutnie dominuje w dziedzinie dostarczania oleju słonecznikowego do UE. W 2024 r. odpowiadała za 94% jego dostaw do organizacji.

Wykres 28. Główni dostawcy oleju słonecznikowego na rynek unijny w latach 2020–2024

Źródło: Eurostat.

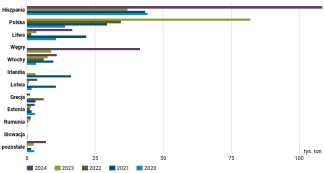

W 2024 r. największym unijnym importerem ukraińskiego oleju słonecznikowego została Hiszpania, na którą przypadło 27% naddnieprzańskiego eksportu. Kolejne miejsca w tym zestawieniu zajęły: Holandia, Polska, Włochy, Bułgaria i Francja.

Wykres 29. Główni unijni odbiorcy ukraińskiego oleju słonecznikowego w latach 2020–2024

Źródło: Eurostat.

Istnienie na Ukrainie silnie rozwiniętego przemysłu wytwarzania olejów roślinnych sprawia, że kraj ten dysponuje znaczną ilością pozostałości po ich wytłaczaniu. Makuchy, bo o nich mowa, zawierają dużo białka i błonnika. Z uwagi na wysoką wartość odżywczą są powszechnie stosowane jako pasza dla zwierząt gospodarskich – bydła, trzody chlewnej i drobiu. Ukraina to liczący się ich eksporter (podobnie jak w przypadku olejów roślinnych) – w 2023 r. pod względem sprzedaży zagranicznej makuchów słonecznikowych zajęła pierwsze miejsce na świecie, rzepakowych – dziewiąte, a sojowych – 13. DCFTA nie przewiduje ceł ani kontyngentów taryfowych na tę produkcję.

Makuchy rzepakowe to jedyny rodzaj makuchów, którego UE jest eksporterem netto. W 2022 r. doszło do krótkotrwałego załamania ich importu z Ukrainy, lecz już w kolejnym roku wyniósł on niemal 150 tys. ton, a w 2024 r. wzrósł do prawie 200 tys. Do Unii trafiło wówczas 79% ukraińskiego eksportu tego artykułu rolnego.

Wykres 30. Import makuchów rzepakowych z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

W 2024 r. Ukraina stała się największym dostawcą makuchów rzepakowych na rynek UE, wyprzedzając Białoruś i Rosję. Poza tymi trzema państwami pewną rolę w imporcie odgrywa jeszcze Wielka Brytania.

Wykres 31. Główni dostawcy makuchów rzepakowych na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Do 2023 r. Polska była głównym nabywcą makuchów rzepakowych z Ukrainy, ale we wrześniu tamtego roku Warszawa wdrożyła embargo na ich sprowadzanie. To o tyle zaskakujące, że zakaz nie objął makuchów z Białorusi – w 2024 r. wciąż je ona importowała. Kijowowi udało się zrekompensować utratę polskiego rynku zwiększeniem sprzedaży do Hiszpanii i na Węgry.

Wykres 32. Główni unijni odbiorcy ukraińskich makuchów rzepakowych w latach 2020–2024

Źródło: Eurostat.

Unia Europejska to importer netto makuchów sojowych. W ciągu ostatnich pięciu lat kupowała ich na Ukrainie coraz więcej – od 186 tys. ton w 2020 r. do 607 tys. w 2024. Jest kluczowym rynkiem zbytu dla tej produkcji – w 2024 r. przyjęła 88% tamtejszego eksportu tego artykułu.

Wykres 33. Import makuchów sojowych z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

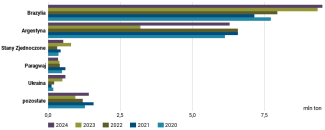

Mimo znaczącego wzrostu sprzedaży zagranicznej Ukraina nie jest istotnym dostawcą makuchów sojowych do UE – w 2024 r. przypadło na nią zaledwie 3% ich importu spoza organizacji. Ta pozyskuje je przede wszystkim w Ameryce Południowej – z Brazylii i Argentyny pochodzi 85% unijnych wytłoków z soi.

Wykres 34. Główni dostawcy makuchów sojowych na rynek unijny w latach 2020–2024

Źródło: Eurostat.

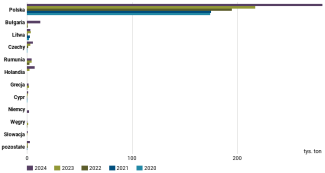

W 2024 r. ukraińskie makuchy sojowe znajdowały odbiorców zwłaszcza w Polsce, do której trafiła ponad połowa tamtejszego eksportu. Wśród importerów należy też wymienić Rumunię i Węgry – inne państwa nabyły tylko śladowe ilości tego towaru.

Wykres 35. Główni unijni odbiorcy ukraińskich makuchów sojowych w latach 2020–2024

Źródło: Eurostat.

Jeśli chodzi o makuchy słonecznikowe, to UE jest ich importerem netto. Wojna nie wypłynęła na wolumeny przybywające tam z Ukrainy, ale w 2024 r. okazały się one rekordowo wysokie (prawie 1,7 mln ton) – rynek unijny zagospodarował wtedy 43% jej eksportu wytłoków ze słonecznika.

Wykres 36. Import makuchów słonecznikowych z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Pomiędzy 2020 a 2024 r. Ukraina dostarczyła na rynek unijny najwięcej makuchów słonecznikowych. W ostatnim z tych lat odpowiadała za 53% importu spoza organizacji. Konkurowała w tej dziedzinie zwłaszcza z Rosją i Argentyną.

Wykres 37. Główni dostawcy makuchów słonecznikowych na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Podstawowym odbiorcą tych wytłoków była Polska, ale ich znaczne ilości trafiały również do Francji, Włoch i Holandii.

Wykres 38. Główni unijni odbiorcy ukraińskich makuchów słonecznikowych w latach 2020–2024

Źródło: Eurostat.

Porozumienie o pogłębionej strefie wolnego handlu szczególną ochroną objęło unijny rynek mięsny. Wprowadzono kontyngenty na import wołowiny, wieprzowiny i baraniny, których Ukraina nie sprzedawała do UE ani niemal nigdzie indziej (np. w 2024 r. wyeksportowała łącznie 3 tys. ton wieprzowiny). Inaczej sprawa się ma z drobiem – do czasu wdrożenia ATM obowiązywał limit 90 tys. ton, który KE chce zwiększyć do 120 tys. ton.

Po wybuchu wojny ukraińska sprzedaż do UE urosła (w szczytowym momencie w 2023 r. sięgnęła 173 tys. ton), a następnie zmalała do 133 tys. ton rok później. W 2024 r. na rynek unijny trafiło 31% tamtejszego mięsa przeznaczonego na eksport. W zakresie sprzedaży drobiu dominuje jeden podmiot, MHP – należący do Jurija Kosiuka największy ukraiński agroholding, który w 2023 r. odpowiadał za ponad 90% zbytu zagranicznego mięsa tego typu.

Wykres 39. Import mięsa drobiowego z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

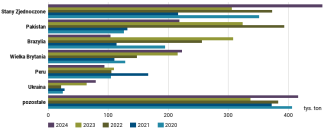

Ukraina to największy po Wielkiej Brytanii dostawca mięsa z drobiu do UE. Poza tymi dwoma państwami w tej dziedzinie liczy się jeszcze Brazylia.

Wykres 40. Główni dostawcy mięsa drobiowego na rynek unijny w latach 2020–2024

Źródło: Eurostat.

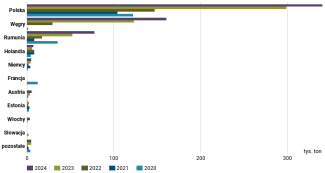

Mięso drobiowe z Ukrainy transportuje się przede wszystkim do Holandii – w 2024 r. przypadło na nią 57% tamtejszych dostaw. Istotne znaczenie dla Kijowa mają też rynek słowacki i austriacki. Polska i Węgry w 2023 r. wprowadziły zakaz sprowadzania tego artykułu znad Dniepru.

Wykres 41. Główni unijni odbiorcy ukraińskiego mięsa drobiowego w latach 2020–2024

Źródło: Eurostat.

Unia Europejska znajduje się w gronie importerów netto miodu. DCFTA przewidywało na niego kontyngent taryfowy wynoszący 6 tys. ton rocznie (KE zaproponowała zwiększenie go do 35 tys. ton). Po osiągnięciu tej wartości na dostawy nakładano cło w wysokości 17,3%. W ostatnich pięciu latach Ukraina regularnie wyczerpywała tę kwotę, ale powyższa danina nie sprawiała, że wytwarzany tam miód przestawał być konkurencyjny. Wojna nie przełożyła się w istotnej mierze na jego sprzedaż do UE. Rynek ten jest dla producentów znad Dniepru newralgiczny – w 2024 r. trafiło nań 83% ukraińskiego eksportu tego produktu.

Wykres 42. Import miodu z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

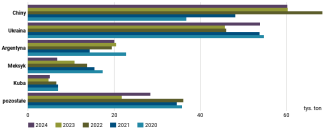

Do 2022 r. Ukraina dostarczała do UE najwięcej miodu spośród państw trzecich, lecz w 2022 r. wyprzedziły ją Chiny, które do tej pory dzierżą palmę pierwszeństwa. Innymi ważnymi eksporterami do organizacji są Argentyna, Meksyk i Kuba.

Wykres 43. Główni dostawcy miodu na rynek unijny w latach 2020–2024

Źródło: Eurostat.

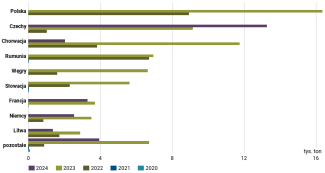

Do 2021 r. najwięcej ukraińskiego miodu kupowała Polska, jednak po rosyjskiej napaści import zaczął się kurczyć, a rolę lidera przejęły Niemcy. Generalnie eksport tego artykułu jest dość mocno zdywersyfikowany – trudno wskazać grupę państw będących jego głównymi odbiorcami.

Wykres 44. Główni unijni odbiorcy ukraińskiego miodu w latach 2020–2024

Źródło: Eurostat.

Wdrożenie ATM przyniosło gwałtowny wzrost importu części artykułów rolno-spożywczych, których przed wojną UE z Ukrainy nie sprowadzała w ogóle lub które nabywała wyłącznie w niewielkich ilościach. W większości przypadków nadal nie chodzi o duże wolumeny, ale udział tego państwa stał się zauważalny. Często głównymi odbiorcami dóbr są sąsiedzi, co generuje napięcia z krajowymi producentami. Towary, o których mowa, nie stanowią jednorodnej grupy, ale zazwyczaj należą do produktów o dużej wartości dodanej, a nie nieprzetworzonych surowców.

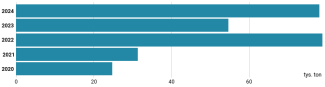

Przez ostatnie pięć lat – z wyjątkiem 2023 r. – UE była eksporterem netto cukru białego. DCFTA nakładało nań kontyngent taryfowy wynoszący 20,7 tys. ton rocznie, a KE zaproponowała jego zwiększenie do 100 tys. ton. Po osiągnięciu wyznaczonego pułapu towar obejmowano cłem w wysokości 41,9 euro za 100 kg. Do pełnoskalowej rosyjskiej inwazji Ukraina nie wykorzystywała przyznanej kwoty, ale po wprowadzeniu ATM sprzedaż do UE zaczęła szybko rosnąć i w 2023 r. sięgnęła blisko 0,5 mln ton. Rok później na artykuł nałożono „hamulec bezpieczeństwa”, przez co import zmalał, ale i tak przekraczał 300 tys. ton. Dla Ukrainy rynek unijny jest relatywnie istotny – w 2024 kraje członkowskie nabyły 40% eksportowanego przez nią cukru.

Wykres 45. Import cukru z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

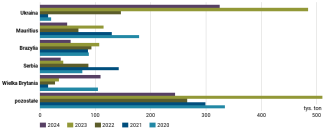

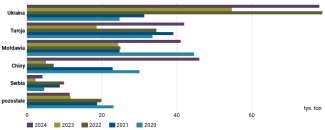

Ukraina to najważniejszy dostawca cukru białego do UE – w 2024 r. przypadło na nią prawie 40% importu spoza państw członkowskich. Organizacja sprowadzała go też z Mauritiusu, Brazylii, Serbii i Wielkiej Brytanii.

Wykres 46. Główni dostawcy cukru na rynek unijny w latach 2020–2024

Źródło: Eurostat.

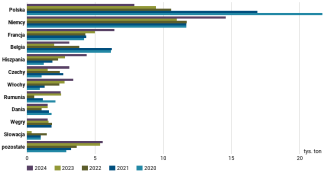

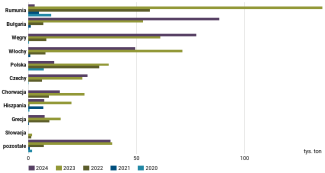

Po lutym 2022 r. sąsiedzi Ukrainy (z wyjątkiem Słowacji) oraz Bułgaria zaczęli kupować od niej coraz więcej cukru. Wśród jego liczących się odbiorców w 2024 r. znalazły się także Włochy, Czechy i Chorwacja. Rumunia, gdzie w 2023 r. trafiło go najwięcej (136 tys. ton), zdecydowała się wprowadzić od 1 stycznia 2024 r. system licencji importowych, który de facto niemal wyeliminował napływ tego artykułu znad Dniepru.

Wykres 47. Główni unijni odbiorcy ukraińskiego cukru w latach 2020–2024

Źródło: Eurostat.

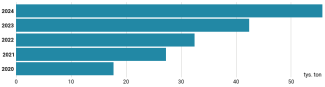

W DCFTA ustalono łączny kontyngent taryfowy dla soków jabłkowego i winogronowego (tego drugiego Ukraina praktycznie nie eksportuje) na 20 tys. ton rocznie (KE chce go zwiększyć do 30 tys. ton), a po jego wyczerpaniu – stawkę celną w wysokości 18–30%, w zależności od rodzaju soku. Przed rosyjską inwazją Kijów nieznacznie przekraczał ten pułap, a po niej zwiększył sprzedaż ponad dwukrotnie, osiągając 78 tys. ton. Rynek unijny ma dla niego bardzo duże znaczenie – w 2024 r. zaabsorbował 75% ukraińskiego zbytu soku jabłkowego.

Wykres 48. Import soku jabłkowego z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

W 2024 r. Ukraina przodowała pod względem dostaw tego napoju do krajów UE – przypadało na nią 35% importu z państw trzecich. Sok jabłkowy dostarczały też m.in. Turcja, Mołdawia i Chiny.

Wykres 49. Główni dostawcy soku jabłkowego na rynek unijny w latach 2020–2024

Źródło: Eurostat.

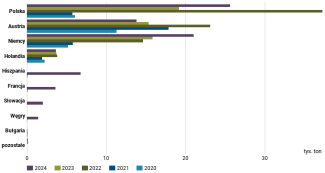

Głównymi odbiorcami soków jabłkowych z Ukrainy były Polska (w 2024 r. – 33%), Austria i Niemcy. Zwraca uwagę, że w 2024 r. państwu temu udało się wejść na rynki Hiszpanii, Francji, Słowacji i Węgier.

Wykres 50. Główni unijni odbiorcy ukraińskiego soku jabłkowego w latach 2020–2024

Źródło: Eurostat.

- Mrożone maliny

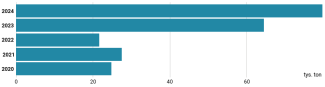

Porozumienie o pogłębionej strefie wolnego handlu zniosło cła na maliny i nie zakłada żadnych ograniczeń w sprowadzaniu tych owoców. Pomiędzy 2020 a 2024 r. ich import przez Unię wzrósł ponad trzykrotnie – z 17,7 tys. do 55,7 tys. ton. W 2024 r. państwa członkowskie kupiły 98% ukraińskiego eksportu.

Wykres 51. Import mrożonych malin z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

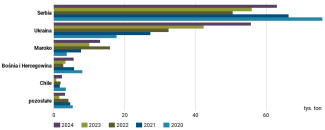

W 2024 r. Ukraina była drugim po Serbii dostawcą mrożonych malin na rynek unijny, przy czym w ciągu ostatnich pięciu lat systematycznie ją doganiała. Wśród innych sprzedawców do UE większą rolę odgrywają Maroko oraz Bośnia i Hercegowina.

Wykres 52. Główni dostawcy mrożonych malin na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Przez te pięć lat Polska nabywała najwięcej malin z Ukrainy – w 2024 r. na RP przypadało 34% naddnieprzańskiego zbytu. W ostatnich latach nasz południowo-wschodni sąsiad umocnił swoją pozycję w Niemczech i Czechach.

Wykres 53. Główni unijni odbiorcy ukraińskich mrożonych malin w latach 2020–2024

Źródło: Eurostat.

Unia Europejska należy do eksporterów netto jaj kurzych. W DCFTA przewidziano kontyngent taryfowy na ptasie jaja wynoszący 6 tys. ton rocznie (KE zaproponowała jego zwiększenie do 18 tys. ton), a po osiągnięciu tego pułapu – cło w wysokości 30,4 euro za 100 kg. Do lutego 2022 r. Ukraina nie wykorzystywała tej kwoty, jednak po rozpoczęciu pełnoskalowej agresji sprzedaż zagraniczna jaj kurzych zaczęła szybko rosnąć – z 2,3 tys. ton w 2021 r. do 54 tys. ton trzy lata później. Towar ten zostały objęty „hamulcem bezpieczeństwa” w ramach aktualizacji ATM w 2024 r. Dla Ukrainy rynek unijny jest bardzo istotny – w 2024 r. trafiło tam 70% krajowego eksportu tej produkcji.

Wykres 54. Import jaj kurzych z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

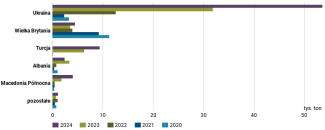

W 2022 r. Ukraina wyrosła na głównego dostawcę jaj do UE, przeganiając Wielką Brytanię. Państwa członkowskie sprowadzają jeszcze stosunkowo niewielkie ich ilości z Turcji, Albanii i Macedonii Północnej.

Wykres 55. Główni dostawcy jaj kurzych na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Przed pełnoskalową agresją spośród krajów UE jedynie Łotwa importowała jaja z Ukrainy. Od 2022 r. sytuacja diametralnie się zmieniła – krajowi temu udało się wejść na liczne nowe rynki, przede wszystkim holenderski, polski, włoski, bułgarski, chorwacki i czeski.

Wykres 56. Główni unijni odbiorcy ukraińskich ptasich jaj w latach 2020–2024

Źródło: Eurostat.

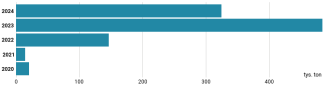

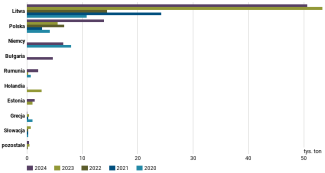

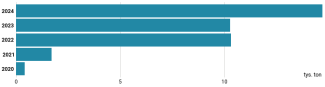

Unia Europejska to importer netto alkoholu etylowego. DFTA ustala jego kontyngent taryfowy na 100 tys. ton rocznie (KE chce go zwiększyć do 125 tys. ton), a po przekroczeniu tej wartości na dostawy nakłada się cło w wysokości 19,2 euro za hektolitr. Mimo znacznego wzrostu importu z Ukrainy (w 2024 r. sięgnął on blisko 80 tys. ton) kraj ten nie wykorzystuje przyznanej kwoty. Unia ma w tym względzie bardzo duże znaczenie dla ukraińskiej gospodarki – w 2024 r. kraje członkowskie zakupiły 87% tamtejszego spirytusu przeznaczonego za granicę.

Wykres 57. Import spirytusu z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Tak duży wzrost wolumenów wysyłanych do UE nie sprawił, że Kijów zdobył w tej dziedzinie szczególnie silną pozycję na tle reszty państw trzecich – w 2024 r. przypadło nań zaledwie 5% importu spirytusu przez kraje organizacji.

Wykres 58. Główni dostawcy spirytusu na rynek unijny w latach 2020–2024

Źródło: Eurostat.

Największy odbiorca ukraińskiego alkoholu etylowego to Litwa – w 2024 r. nabyła ona 63% tonażu tego artykułu. Wśród importerów wyróżniają się też Polska, Niemcy i Bułgaria.

Wykres 59. Główni unijni odbiorcy ukraińskiego spirytusu w latach 2020–2024

Źródło: Eurostat.

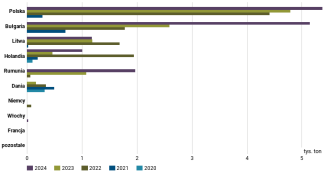

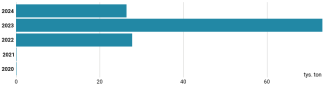

Unia znajduje się w gronie eksporterów netto mleka w proszku. DCFTA zakłada kontyngent taryfowy na ten artykuł w wysokości 5 tys. ton rocznie (KE proponuje jego zwiększenie do 15,4 tys. ton). Po jego wyczerpaniu nakładane są cło – 1,19 euro za kilogram – oraz dodatkowa opłata 27,5 euro za 100 kilogramów netto (czyli zawartości samego proszku mlecznego). Do wybuchu wojny Ukraina nie wykorzystywała tej kwoty, ale potem sprzedaż do organizacji zaczęła gwałtownie rosnąć i w 2024 r. osiągnęła blisko 15 tys. ton. Rynek unijny ma dla tego kraju ogromne znaczenie – w 2024 r. trafiło na niego 70% ukraińskiego eksportu mleka w proszku.

Wykres 60. Import mleka w proszku z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Ukraina stała się drugim – po Wielkiej Brytanii – dostawcą mleka w proszku do UE. W 2024 r. przypadło na nią 36% importu tego produktu z państw nieunijnych. Reszta krajów nie odgrywa w tym zestawieniu większej roli.

Wykres 61. Główni dostawcy mleka w proszku na rynek unijny w latach 2020–2024

Źródło: Eurostat.

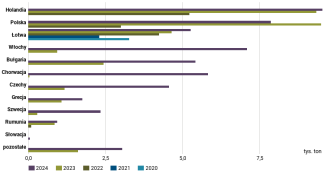

W 2024 r. ukraińskie mleko w proszku znajdowało nabywców zwłaszcza w Polsce i Bułgarii – na te dwa kraje przypadło 72% unijnego importu. Ponadto spore znaczenie miała sprzedaż do Rumunii, Holandii i na Litwę.

Wykres 62. Główni unijni odbiorcy ukraińskiego mleka w proszku w latach 2020–2024

Źródło: Eurostat.

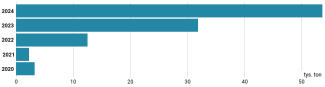

Unie Europejska należy do eksporterów netto mąki pszennej. DCFTA ustala na nią kontyngent taryfowy – wspólny z pszenicą – w wysokości 1 mln ton, a po przekroczeniu tej wartości – 172 euro cła za tonę. Przed wybuchem wojny Ukraina wysyłała do UE jedynie śladowe ilości tego towaru, lecz od 2022 r. zbyt zaczął rosnąć i w 2023 r. zbliżył się do 75 tys. ton. W następnym roku – w rezultacie wprowadzenia obostrzeń przez jej sąsiadów – zmniejszył się jednak do 27 tys. ton. W 2024 r. na rynek unijny trafiło 39% krajowego eksportu mąki pszennej.

Wykres 63. Import mąki pszennej z Ukrainy do UE w latach 2020–2024

Źródło: Eurostat.

Ukraina nie odgrywa większej roli w sprzedaży mąki do UE – w 2024 r. odpowiadała za niecałe 10% importu organizacji, a więc za nieco więcej niż Mołdawia i Serbia.

Wykres 64. Główni dostawcy mąki pszennej na rynek unijny w latach 2020–2024

Źródło: Eurostat.

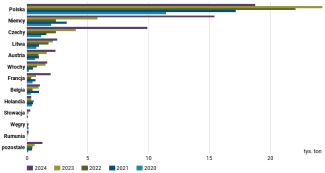

Po 2022 r. ukraińska mąka pszenna zaczęła znajdować kupców przede wszystkim w unijnych państwach ościennych, jednak rok później przystąpiły one do ustanawiania ograniczeń mających na celu ochronę własnych rynków – m.in. we wrześniu 2023 r. zakaz importu produktów przemiału pszenicy z Ukrainy wdrożyła Polska. W efekcie w 2024 r. podstawowymi odbiorcami naddnieprzańskiej mąki pszennej zostały Czechy, Francja, Niemcy i Chorwacja.

Wykres 65. Główni unijni odbiorcy ukraińskiej mąki pszennej w latach 2020–2024

Źródło: Eurostat.

Jeśli nie dojdzie do ponownej blokady portów czarnomorskich (dziś posunięcie takie nie wydaje się prawdopodobne), to w najbliższych latach można spodziewać się dalszego trwania tendencji ukształtowanej na przełomie 2023 i 2024 r. Zdecydowana większość ukraińskiego eksportu zbóż wciąż będzie się zatem odbywała drogą morską i trafiała zwłaszcza do krajów południa Europy i – w mniejszym stopniu – Beneluksu, które wykorzystują tamtejszy surowiec do rozwoju własnego przemysłu przetwórczego i hodowlanego. Nawet jeżeli sąsiedzi zdejmą ograniczenia w imporcie, nie należy oczekiwać ich ponownego zalewu ziarnem z Ukrainy, gdyż krajowa logistyka kolejowa jest zorientowana na porty. Wyjątek mogą stanowić unijne regiony przygraniczne, gdzie opłaca się sprzedawać zboża z użyciem transportu drogowego.

Zniesienie ATM będzie miało niewielkie przełożenie na eksport głównych towarów wysyłanych przez Ukrainę do UE. W przypadku zbóż silnie uderzy tylko w dostawy pszenicy, jednak Kijów zapewne bez większych problemów znajdzie inne rynki zbytu. Analogiczna sytuacja dotyczy niektórych innych towarów, np. cukru czy mięsa drobiowego. Choć utrata części rynku unijnego będzie bolesna, to wypowiedzi władz ukraińskich, zgodnie z którymi straty z powodu likwidacji ATM wyniosą 3,5 mld euro[4] euro,są mocno przesadzone. Nawet bardziej umiarkowane szacunki[5], mówiące o stratach rzędu 1,5 mld euro, należy uznać za zawyżone, gdyż opierają się one na założeniu, że Ukraina nie będzie w stanie sprzedać swojej produkcji po przekroczeniu limitów wynikających z kontyngentów taryfowych. Tymczasem już w 2024 r. udało jej się (w szczególności cukier i mięsa drobiowego)[7].

W przypadku branży mleczarskiej sytuacja jest bardziej skomplikowana. Zbyt do UE po wyczerpaniu limitów staje się nieopłacalny z uwagi na wysokie[8] cła, a znalezienie alternatywnych rynków generuje trudności. Ukraiński nabiał trafiał do organizacji prawie wyłącznie transportem drogowym, podczas gdy dostawy na odległe rynki Bliskiego Wschodu, Afryki czy Azji będą napotykały poważne bariery logistyczne związane przede wszystkim z zapewnieniem przewożonym towarom warunków chłodniczych. Dodatkowy problem w wejściu do nowego kraju stanowi konieczność dostosowania produkcji do jego norm sanitarnych i weterynaryjnych, a uzyskanie niezbędnych certyfikatów i zezwoleń to proces czasochłonny.

Podobnie sprawa się ma z produktami przemiału zbóż, które włączono do kontyngentów zbożowych. Oznacza to, że nawet jeśli Unia po osiągnięciu limitu wysyłanego ziarna kukurydzy nie będzie nakładała na nie ceł, to w odniesieniu do wytworów z niej zostaną zastosowane ograniczenia ustalone w DCFTA. Tym samym przyczółki na rynku przetworzonej produkcji z wyższą wartością dodaną ulegną ponownej redukcji do kwot określonych w porozumieniu, które (nawet w razie ich zwiększenia) są relatywnie niewielkie. Nie należy zatem spodziewać się zalewu rynku unijnego ukraińską przetworzoną żywnością. Przykładowo w 2024 r. kraje członkowskie wyprodukowały 11,5 mln ton mięsa drobiowego – trudno więc oczekiwać, żeby bezcłowy kontyngent znad Dniepru w wysokości 120 tys. ton rocznie wywołał większe zaburzenia na rynku. Analogiczna sytuacja ma miejsce w przypadku cukru – unijna produkcja wewnętrzna wynosi ok. 16 mln ton, a rozszerzony kontyngent z Ukrainy – zaledwie 100 tys. ton.

W obecnych warunkach trudno spodziewać się, że przetwórstwo spożywcze na Ukrainie zacznie się dynamicznie rozwijać. Na przeszkodzie stoi nie tylko tocząca się wojna, której czasu zakończenia nie sposób przewidzieć – równie ważną przyczyną jest niezmiennie niesprzyjający nowym inwestycjom klimat biznesowy. Główny problem stanowi korupcja na różnych szczeblach, która wiąże się z nieformalnymi kosztami dla biznesu przy uzyskiwaniu pozwoleń na budowę nowego obiektu, przyłączaniu go do sieci energetycznych itd. Nie mniejsze wyzwania rodzi niska efektywność wymiaru sprawiedliwości, skutkująca słabą ochroną prawną przedsiębiorców oraz narażeniem ich na nadużycia ze strony organów kontrolujących i służb specjalnych. Przy tym niezależnie od trwających działań wojennych nic nie wskazuje na poprawę tego stanu rzeczy, wręcz przeciwnie – w lipcu 2025 r. władze w Kijowie podjęły nieudaną próbę demontażu istniejących instytucji walczących z korupcją[9]. Teoretycznie sytuacja może się poprawić w dłuższej perspektywie, jeśli dojdzie do integracji europejskiej Ukrainy i pełnego otwarcia rynku unijnego na tamtejszą produkcję rolno-spożywczą. Po spełnieniu tego warunku szybki rozwój przemysłu przetwórczego, a także hodowli zwierząt innych niż drób będzie niewykluczony (aczkolwiek i nieprzesądzony).

[1] Zespół OSW, Sąsiedzkie waśnie. Problem ukraińskiego zboża na rynkach Europy Środkowej, „Komentarze OSW”, nr 549, 26.10.2023, osw.waw.pl.

[2] S. Matuszak, J. Ber, Ukraina: sukces nowego korytarza czarnomorskiego, OSW, 22.12.2023, osw.waw.pl.

[3] M. Gadawa, Producenci oleju alarmują. Sytuacja "niezwykle trudna", Money.pl, 17.07.2025.

[4] В. Волокіта, Україна втрачатиме 3,5 мільярда євро: Гетманцев про можливий розвиток торгівлі з ЄС, Економічна правда, 16.05.2025, epravda.com.ua.

[5] V. Movchan, R. Giucci, The expiration of EU Autonomous Trade Measures for Ukraine: What’s next? - Four scenarios and implications, Institute for Economic Research and Policy Consulting, kwiecień 2025, ier.com.ua.

[7] S. Matuszak, Wymiana handlowa Ukrainy w 2024 roku – odtworzenie szlaków logistycznych, OSW, 17.01.2025, osw.waw.pl.

[8] А. Крижний, Лавочку прикрили: як ЄС зруйнував експорт української молочної продукції, Економічна правда, 7.07.2025, epravda.com.ua.

[9] M. Jędrysiak, Ukraina: Rada Najwyższa przywraca niezależność organów antykorupcyjnych, OSW, 31.07.2025, osw.waw.pl.