Podniebne ambicje rządu Orbána: rozkwit cargo lotniczego w Budapeszcie

Ostatnie lata przyniosły znaczne wzrosty w dziedzinie transportu lotniczego towarów na Węgrzech. W 2024 r. Port Lotniczy im. Ferenca Liszta w Budapeszcie obsłużył blisko 300 tys. ton cargo, odnotowując roczną zwyżkę o połowę i stając się jednym z głównych hubów w regionie. Od 2018 r. prywatny operator portu nad Dunajem zainwestował 80 mln euro w rozwój infrastruktury cargo, czego efektem było otwarcie w 2020 r. terminalu towarowego BUD Cargo City, który zwiększył zdolność przeładunkową obiektu do 420 tys. ton. W 2024 r. dokonano też częściowej renacjonalizacji lotniska, które po blisko 20 latach w 80% znów znalazło się w posiadaniu państwa. W lipcu 2024 r. resort gospodarki narodowej poinformował o planie modernizacji i rozbudowy obiektu przez współwłaściciela – francuską firmę VINCI Airports, jednego z globalnych liderów w zarządzaniu portami lotniczymi – co ma się przełożyć na dalszy wzrost wydajności, a według ostatnich doniesień rozważana jest także budowa nowego portu cargo, który miałby być największym tego typu hubem w regionie.

Ambicje węgierskiego rządu w zakresie ruchu lotniczego widać od kilku lat – przejawiają się one w coraz większych wolumenach frachtu, szczególnie z jednego kierunku: ponad 40% ładunków lądujących nad Dunajem pochodzi z Chin, a Budapeszt staje się ważnym elementem koncepcji „Jedwabnego Szlaku Lotniczego”. Dalszy rozwój tamtejszego portu w roli hubu cargo będzie jednak uzależniony od relacji handlowych UE–Chiny oraz od zdolności Węgier do poszerzenia struktury obsługiwanych ładunków poza segment tych o niskiej wartości.

Funkcjonowanie i infrastruktura

Port Lotniczy im. Ferenca Liszta (kod IATA: BUD) to najważniejsze lotnisko na Węgrzech. W kraju istnieją też cztery znacznie mniejsze obiekty obsługujące ruch międzynarodowy – w Debreczynie (DEB), Sármelléku (SOB), Pérze (QGY) i Peczu (PEV). Ten stołeczny leży ok. 16 km na południowy wschód od centrum Budapesztu, w pobliżu obwodnicy M0, łączącej autostrady M1, M7, M6, M5, M4, M31, M3 i M2, które rozchodzą się promieniście w różnych kierunkach. Zajmuje 1515 ha powierzchni, posiada dwa terminale oraz dwa pasy startowe, a jego infrastruktura pozwala na przyjmowanie i obsługę maszyn szerokokadłubowych i frachtowych. Lotnisko stanowi bazę węgierskiego prywatnego przewoźnika Wizz Air – jednego z największych graczy na rynku tanich linii. Wcześniej pełniło tę funkcję na potrzeby narodowego przewoźnika Malév, lecz ten w 2012 r. ogłosił bankructwo i zaprzestał działalności. Obiekt należy do podstawowych węzłów komunikacyjnych w regionie – oferuje ok. 150 połączeń pasażerskich do 49 państw oraz obsługuje ponad 80 lotów frachtowych tygodniowo.

Transport towarów odbywa się zarówno w ramach ładunków belly cargo (przewożonych pod pokładem w lotach pasażerskich), jak i ruchu frachtowego, obsługiwanego przez szereg przewoźników – tzw. integratorów (firmy kurierskie oferujące usługi door-to-door), tj. DHL, UPS, FedEx, oraz linie lotnicze Qatar Airways Cargo, Turkish Airlines Cargo, Air China, Cargolux, China Cargo Airlines, Longhao Airlines, Sichuan Airlines, Hongkong Air Cargo, SF Airlines, YTO Airlines, Fly Meta, Ethiopian Airlines, China Southern, RomCargo, Atlas Air, Uzbekistan Airways, Georgian Airways czy Hungary Airlines. Brak narodowych linii lotniczych i liberalizacja miejscowego rynku lotniczego zapewniają swobodny dostęp do obiektu zagranicznym – w tym chińskim – przewoźnikom. Przewagę pod względem wydajności w operacjach cargo zapewniają Węgrom również umowy bilateralne, których zapisy determinują rozwój połączeń. Dzięki wdrożeniu Airport Cargo Community System (ACS) obsługa przesyłek odbywa się w ramach platformy cyfrowej, do której mają dostęp zarówno wszyscy uczestnicy łańcucha dostaw – przewoźnicy, spedytorzy, obsługa naziemna – jak i służby celne. Wprawdzie większość ładunków odprawianych przez port w Budapeszcie stanowią drobne paczki e-commerce, niemniej stara się on uzyskać kompetencje i uprawnienia także do obsługi towarów specjalistycznych, a przy tym związanych z krajową produkcją przemysłową. Od 2021 r. posiada przyznawany przez Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) certyfikat CEIV Pharma, świadczący o odpowiednim poziomie obsługi transportu środków farmaceutycznych, a aktualnie ubiega się o certyfikat CEIV Lithium Batteries, poświadczający wysokie standardy przesyłu podzespołów do samochodów elektrycznych, którego nie otrzymał dotąd żaden port lotniczy w Europie.

Lotnisko jest dobrze skomunikowane nie tylko z gęstą siecią drogową – transport ładunków ułatwia również znajdujący się w bezpośrednim sąsiedztwie obiektu terminal intermodalny MAHART Container Center oraz dwa podobne na pobliskiej wyspie Czepel: Rail Cargo Terminal – BILK i METRANS BUCS Terminal. Potencjał Budapesztu jako hubu w regionie dostrzegają też firmy logistyczne, takie jak amerykański UPS, który otworzył w niedalekim mieście Vecsés duże centrum logistyczne, czy chińskie Cainiao (obsługujące platformę e-commerce Alibaba), które wyznaczyło port im. Ferenca Liszta na swój główny hub komunikacyjny w Europie. Aby zaspokoić potrzeby operatorów logistycznych, zarządca lotniska rozpoczął we wrześniu 2018 r. budowę bazy logistycznej będącej integralną częścią obiektu. Projekt BUD Cargo City obejmował stworzenie 21,6 tys. m² powierzchni magazynowej, 11 tys. m² powierzchni biurowej i 32 tys. m² powierzchni przeładunkowej, umożliwiającej jednoczesną obsługę dwóch samolotów szerokokadłubowych zdolnych przewozić do 130 ton ładunku (Boeing 747)[1]. Uruchomiony w 2020 r. terminal rozbudowano trzy lata później, dzięki czemu roczna przepustowość portu zwiększyła się z 250 tys. do 300 tys. ton, a w 2024 r. – do 420 tys. ton.

Potencjał Węgier na tle regionu

Rola Budapesztu rośnie w zakresie nie tylko obsługi cargo, lecz także ruchu pasażerskiego. W 2022 i 2024 r. Port Lotniczy im. Ferenca Liszta zajął pierwsze miejsce w rankingu europejskich lotnisk (w kategorii 15–25 mln pasażerów) Międzynarodowej Rady Portów Lotniczych (ACI), przygotowywanego na bazie opinii podróżujących. W 2024 r. stołeczny obiekt obsłużył ich 17,6 mln – o 20% więcej rok do roku. Z punktu widzenia natężenia ruchu pasażerskiego nie odstaje on znacznie od konkurentów z regionu – w tym samym roku z Lotniska im. Fryderyka Chopina w Warszawie skorzystało 21,3 mln osób (+15% r/r), a z Lotniska im. Václava Havla w Pradze – 16,6 mln (+18% r/r). Dużo większe różnice widać jednak w zestawieniach dotyczących wolumenu ładunków towarowych i dynamiki ich wzrostu w ostatnich latach.

W 2024 r. port obsłużył 300 tys. ton cargo (z czego 70% stanowiły ładunki przylatujące), co oznacza skok o 49% w porównaniu z rokiem 2023. W przypadku Warszawy wartość ta wyniosła 117 tys. ton (+13% r/r), przy czym przed pandemią Budapeszt odprawiał mniej cargo od lotniska Chopina. Dane za pierwszych pięć miesięcy 2025 r. wskazują kolejny rekordowy wzrost – na poziomie 51% r/r. Istotne z punktu widzenia porównań z potencjałem cargo lotniczego RP jest zaznaczenie, że choć lotnisko budapeszteńskie ma obecnie przewagę nad warszawskim, to łącznie polskie porty – szczególnie te w Rzeszowie-Jasionce (39 tys. ton w 2024 r.)[2], Katowicach-Pyrzowicach (28 tys. ton), Gdańsku-Rębiechowie (10 tys. ton) i Wrocławiu-Strachowicach (2 tys. ton) – obsługują większy wolumen towarów od portów węgierskich.

Dane mówiące o zwiększeniu tonażu ładunków o około połowę w ciągu roku i ponad dwukrotnym względem okresu sprzed pandemii imponują nie tylko na tle podobnej wielkości lotnisk w szeroko pojętym regionie. Według agencji Rotate, zajmującej się analizą danych dotyczących cargo lotniczego, obiekt pod Budapesztem zajmuje 10. pozycję w światowym rankingu najszybciej rosnących portów pod kątem wolumenu towarów (to jedyne europejskie lotnisko w tym zestawieniu).

Kierunki cargo lotniczego

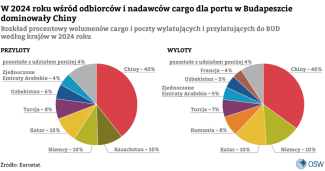

Patrząc na kierunki ładunków cargo lecących z Węgier i na Węgry, można stwierdzić jednoznaczną dominację Chin – w 2024 r. 40% cargo lotniczego i poczty dotarło do Budapesztu z Pekinu, Kantonu, Shenzhen, Changshy, Zhengzhou, Ezhou, Ningbo, Chongqingu, Urumczi, Chengdu, Szanghaju lub Hongkongu. Z kolei spośród tych nadanych w Porcie Lotniczym im. Ferenca Liszta 35% trafiało do jednego z tych 12 miast.

Wśród innych kierunków cargo lotniczego w obie strony nie zaskakuje wysoka pozycja Niemiec jako głównego partnera handlowego Węgier ani spore udziały Turcji, Kataru i Zjednoczonych Emiratów Arabskich, których porty są ważnymi węzłami komunikacyjnymi na Bliskim Wschodzie. Za nieoczywistą należy natomiast uznać znaczną obecność Kazachstanu (10% dla przylotów) oraz Uzbekistanu (6% dla przylotów i 5% dla odlotów), jako że państwa te nie znajdują się w gronie liczących się kontrahentów Węgier (tamtejszy Centralny Urząd Statystyczny w 2024 r. ocenił ich udział w całościowych obrotach handlu zagranicznego na mniej niż 1%), a lotniska w Ałmaty, Astanie i Taszkencie nie pełnią funkcji regionalnych hubów cargo. Można przypuszczać, że znaczenie tych portów wzrosło w wyniku sankcji gospodarczych na Rosję – zarówno Kazachstan, jak i Uzbekistan pozostają w unii celnej z tym państwem, więc mogą łatwo pośredniczyć w transporcie pomiędzy nim a pozostającymi w dobrych stosunkach z Kremlem Węgrami, skąd towary mogą później trafiać dalej na rynek europejski. Kazachstan odgrywa także rolę pośrednika w transporcie lotniczym cargo z Chin.

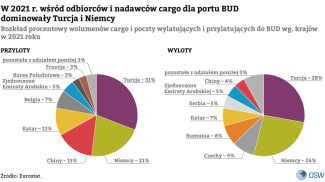

W analogicznych zestawieniach za 2021 r. – sprzed wdrożenia restrykcji transportowych i handlowych – Kazachstan i Uzbekistan nie figurują jako odbiorcy bądź nadawcy cargo dla Węgier. Nie zaznacza się też tak wyraźnie jak dziś dominacja Chin, które odpowiadają za 15% całościowego wolumenu nadawczego do tego kraju i 4% odbiorczego z niego. Dużo ważniejszą rolę w obu kierunkach odgrywają za to RFN (odpowiednio 21 i 26%) oraz Turcja (31 i 28%).

Chiński smok ląduje w Budapeszcie

Obserwowany w ostatnich latach wzrost znaczenia ChRL dla węgierskiego cargo lotniczego wpisuje się w bliską współpracę rządu Viktora Orbána w zakresie infrastruktury transportowej i bezpośrednich inwestycji zagranicznych z Pekinem (Węgry to jego największy odbiorca w regionie), odbywającej się od 2010 r. pod hasłem „Otwarcia na Wschód”[3]. W 2015 r. Budapeszt jako pierwszy w Europie przystąpił do Inicjatywy Pasa i Szlaku, w ramach której Chiny wdrażają nad Dunajem szereg projektów mających usprawnić przepływ ich towarów (np. budowa kolei dużych prędkości Budapeszt–Belgrad) oraz lokują tam zakłady produkcyjne i bazy logistyczne przedsiębiorstw technologicznych i motoryzacyjnych (np. Huawei, CATL, BYD).

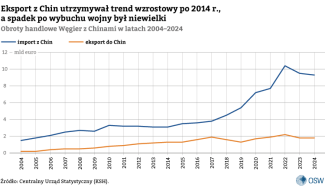

Przed pełnoskalową wojną na Ukrainie Węgry wskazywano jako kraj mający szansę stać się jednym z kluczowych hubów logistycznych w ramach Nowego Jedwabnego Szlaku – w pierwszej kolejności dzięki dobremu połączeniu kolejowemu z portami morskimi nad Adriatykiem i z Pireusem oraz nowemu intermodalnemu terminalowi East-West Gate przy granicy z Ukrainą. Obiekt ten dysponuje pięcioma parami torów, co pozwala na jednoczesny przeładunek czterech składów o długości 740 metrów z toru szerokiego na europejski[4]. Wybuch konfliktu zbrojnego oraz sankcje nałożone przez UE na Rosję i Białoruś ograniczyły opcje korzystania z infrastruktury kolejowej – szlaki łączące pierwszy z tych krajów z Węgrami przestały być dostępne, a jedyne pociągi docierające z Chin na Węgry kursują Korytarzem Środkowym. Jako że przed wojną większość ładunków transportowano dynamicznie rozwijającymi się połączeniami morskimi i lotniczymi, wartość wymiany handlowej między tymi państwami po 2022 r. nie zmniejszyła się (przy czym jej bilans jest zdecydowanie korzystniejszy dla ChRL).

Szybki rozwój transportu powietrznego umożliwiły węgierskie starania, które skutkowały zawarciem szeregu umów między chińskimi portami i przewoźnikami a lotniskiem im. Ferenca Liszta. Regularne delegacje do ChRL ekspertów i dyplomatów handlowych, jak również ministra spraw zagranicznych i handlu Pétera Szijjártó oraz ministra gospodarki narodowej Mártona Nagya – odpowiedzialnych w rządzie za stosunki z tym państwem – pomogły stołecznemu obiektowi w ciągu kilku ostatnich lat zwielokrotnić obroty cargo w ramach 37 bezpośrednich lotów towarowych tygodniowo między Budapesztem a miastami w różnych regionach Chin oraz zwiększyć przewozy towarowe w belly cargo, aktualnie realizowane do siedmiu miast[5]. Bezpośrednie połączenia tego typu dostępne są do Pekinu, Szanghaju, Chongqingu i Ningbo, a także (od czerwca 2024 r.) do Kantonu i Xi’an oraz (od sierpnia) do Shenzhen. W ten sposób liczba kursów między ChRL a stolicą Węgier wzrosła do 19 tygodniowo (w tym siedem z Szanghaju i pięć z Pekinu).

Źródło: opracowanie własne.

Duża liczba rejsów pasażerskich jest oczywiście istotna z punktu widzenia turystyki i wsparcia przewozów cargo, ale przede wszystkim – stałego rozwijania kontaktów biznesowych oraz zapewnienia odpowiedniego zaplecza dla inwestycji na terytorium Węgier, realizowanych w dużej mierze przy zaangażowaniu chińskiej siły roboczej. To element systemu sprzyjających warunków, które państwo węgierskie stara się stworzyć w celu przyciągnięcia kapitału, często na drodze głębokich ustępstw wobec ChRL (np. liberalizacja przepisów prawa pracy czy wymogów ekologicznych). Z perspektywy Pekinu szczególną zachętę dla lokowania fabryk nad Dunajem stanowi możliwość uniknięcia ceł importowych na chińskie auta elektryczne (a docelowo być może i tamtejsze komponenty, które na razie nie są objęte obostrzeniami), zwłaszcza w kontekście ewentualnych dochodzeń antysubsydyjnych i nałożenia na te pojazdy dodatkowych danin. Kolejny ważny argument w rękach Węgrów to skupienie miejscowego sektora motoryzacyjnego (w tym łatwy dostęp do niemieckich fabryk samochodów, korzystających z chińskich podzespołów do aut elektrycznych) oraz relatywnie niskie w porównaniu do państw Europy Zachodniej koszty produkcji.

Według Eurostatu Węgry zamykają pierwszą dziesiątkę największych odbiorców eksportu z ChRL wśród członków UE i notują jego najszybszy wzrost. Sprzęt elektroniczny i komponenty do pojazdów elektrycznych – znad Jangcy sprowadza się głównie baterie litowo-jonowe – to licząca się kategoria pod względem wartości, lecz z punktu widzenia wolumenu dominują przesyłki o niskiej wartości (poniżej 150 euro dla UE w ramach zasady de minimis, zapewniającej zwolnienia z cła). Stanowią one ok. 40% wszystkich dóbr docierających do portu lotniczego w Budapeszcie, a ok. 90% z nich trafia dalej za granicę. Pod względem wartości kategoria ta rosła w ostatnich latach szybciej od całości importu z ChRL, a w 2025 r. odnotowano w tej dziedzinie prawdziwy boom – z chińskich danych celnych wynika, że w maju wartość towarów de minimis osiągnęła rekordowy poziom ponad 400 mln dolarów, co wiąże się ze wzmożoną ekspansją tamtejszego e-commerce w Unii.

Nagły skok eksportu de minimis z Chin na Węgry w maju 2025 r. to po części pokłosie zniesienia przez Waszyngton zwolnienia z opłat celnych w przypadku paczek z ChRL o wartości poniżej 800 dolarów. Decyzja prezydenta Donalda Trumpa miała ograniczyć obecność na amerykańskim rynku chińskich platform e-commerce typu Temu, Shein czy Alibaba[6], niemniej niosła też skutki dla Europy. Zgodnie z raportem firmy Aevean, zajmującej się consultingiem dla branży lotniczej, w okresie od maja do lipca 2025 r. eksport w ramach platform tego typu do USA spadł o 15% rok do roku. Gros produktów przekierowano na Stary Kontynent, przy czym największym beneficjentem wojny celnej okazały się Węgry, które w ujęciu rocznym zarejestrowały wzrost wolumenów o 21 tys. ton[7].

W ostatnich miesiącach specyficzne uwarunkowania światowego handlu sprzyjały napływowi chińskiego cargo lotniczego na Węgry, ugruntowując pozycję tego państwa jako europejskiego hubu dla e-commerce. Tendencja wzrostowa w tym zakresie utrzymuje się przy tym dłużej i wiąże w pierwszej kolejności z coraz wyższą liczbą połączeń lotniczych oraz sporą aktywnością linii z ChRL w porcie w Budapeszcie. W 2024 r. przewozy cargo uruchomił nowy podmiot – Hungary Cargo Airlines – specjalizujący się właśnie w obsłudze frachtowej chińskich platform e-commerce. Wcześniej firma funkcjonowała jako komercyjny węgierski przewoźnik cargo Universal Translink Airline Hungary, ale ponad połowę jej udziałów wykupił chiński biznesmen Wu Jiang, a stery przejęli jego rodacy[8]. Jako że mniejszościowy pakiet akcji firmy posiada państwowy podmiot Air Hungary Szolgáltató Zrt. (24,5%), a ona sama używa nabytego przez węgierski rząd frachtowca Airbus, w krajowych mediach pojawiły się doniesienia o nowym państwowym przewoźniku, czego jednak nie odzwierciedla struktura własnościowa przedsiębiorstwa.

Perspektywa władz: sky is the limit

Lotnisko im. Ferenca Liszta zostało sprywatyzowane pod rządami socjalistów w 2005 r. Trzy czwarte udziałów w nim nabyła wówczas za 1,9 mld euro brytyjska firma BAA International (obsługująca również podlondyńskie Heathrow i Gatwick), która na mocy umowy uzyskała prawo do zarządzania majątkiem obiektu przez 75 lat. Opozycyjny wtedy Fidesz stanowczo sprzeciwiał się temu posunięciu i uczynił z odkupienia portu obietnicę wyborczą. W 2007 r. BAA sprzedało swoje aktywa – za zgodą państwa węgierskiego i bez modyfikacji dokumentu o zarządzaniu – międzynarodowemu konsorcjum Budapest Airport Zrt., złożonemu z niemieckiego inwestora lotniskowego AviAlliance (55,4%), singapurskiego funduszu inwestycyjnego Malton Investment (23,33%) i kanadyjskiego funduszu emerytalnego Caisse de dépôt et placement du Québec (21,23%).

Po wielkim zwycięstwie wyborczym Fideszu w 2010 r. – dającym ugrupowaniu Orbána większość konstytucyjną dwóch trzecich głosów w parlamencie – zaczęto odkupywać od podmiotów prywatnych (najczęściej zagranicznych) sprywatyzowane przedsiębiorstwa. Etatystyczna orientacja rządu przejawiała się w zwiększaniu udziału państwa w energetyce, bankowości czy telekomunikacji zgodnie z hasłem „strategiczne sektory w rodzimych rękach”. Punkt wyjścia stanowiło przekonanie, że dotychczasowy model gospodarczy przeżywa kryzys, w związku z czym większą rolę do odegrania ma właśnie państwo, szczególnie że jest gwarantem „suwerenności gospodarczej”, gdyż nie kieruje się interesem ponadnarodowych korporacji, lecz dobrem publicznym. W wielu przypadkach po odzyskaniu udziałów firmy odsprzedawano miejscowym inwestorom powiązanym z partią rządzącą. Władze miały wprawdzie na koncie liczne duże przejęcia (m.in. nabycie części akcji koncernu energetycznego MOL), niemniej przez długie lata nie były w stanie zdobyć kontroli nad lotniskiem. Co więcej, dokończyły proces jego prywatyzacji poprzez sprzedaż w 2011 r. pozostałych 25% udziałów, a nieoczekiwaną decyzję uzasadniały niewielkim wpływem na zarządzanie nim (z uwagi na posiadanie pakietu mniejszościowego).

Plan odzyskania obiektu odkładano, lecz powrócono do niego w ostatnich latach. W czerwcu 2024 r. gabinet Orbána ogłosił finalizację negocjowanej przez ponad rok umowy zakupu udziałów konsorcjum kontrolującego stołeczny port. Za łączną kwotę 4 mld euro państwo nabyło 80% udziałów w holdingu, a reszta trafiła do współinwestora – francuskiej firmy VINCI Airports, jednego z największych prywatnych operatorów lotnisk na świecie. Transakcję sfinansowano z emisji obligacji o wartości 1,75 mld euro. Odpowiedzialny za przejęcie resort gospodarki narodowej przedstawił w oświadczeniu znaczenie transferu w kategoriach odzyskania po blisko dwóch dekadach suwerenności. W lipcu 2024 r. minister Nagy powiadomił o planie modernizacji i rozbudowy obiektu we współpracy z VINCI, co znacznie zwiększyłoby jego wydajność, docelowo zaś miałby powstać największy węzeł komunikacyjny w regionie (wstępne informacje mówią o postawieniu nowego terminala do 2032 r. i rozbudowie istniejącego). Zdecydowano również o zniesieniu podatku od nadmiarowych zysków linii lotniczych, wprowadzonego w połowie 2022 r. względem nich i w siedmiu innych sektorach gospodarki (stał się on przyczyną spięć węgierskiego rządu z Ryanairem), co ma się przełożyć na wzrost ruchu pasażerskiego. Bliski władzom think tank Nézőpont wyliczył, że dotychczasowe inwestycje w lotnisko zwrócą się w ciągu 25 lat, a w 2030 r. odprawi ono 30 mln pasażerów.

Gabinet Orbána podjął też inne inicjatywy, które mogą stymulować ruch nadziemny. W czerwcu 2025 r. Nagy potwierdził planowaną od dawna budowę szybkiej kolei łączącej stolicę z portem im. Ferenca Liszta. Trasa ma przebiegać pomiędzy nim a stacją Kőbánya i – w przeciwieństwie do wcześniejszych założeń – zapewniać komunikację nie tylko z centrum miasta, lecz także z krajową infrastrukturą kolejową. Szef resortu gospodarki oznajmił ponadto, że w związku z szybkim zbliżaniem się budapeszteńskiego portu do granicy przepustowości towarowej (ok. 450 tys. ton) rząd planuje wznieść zupełnie nowe lotnisko cargo. Pod uwagę bierze się kilka lokalizacji poza stolicą. Obiekt mógłby powstać z wykorzystaniem istniejącej infrastruktury lub jako projekt typu greenfield, a przy wyborze uwzględnione zostaną odpowiednia odległość od terenów mieszkalnych (co pozwoli mu operować nocą) oraz dobre połączenie z siecią transportową.

Łączną wartość dwóch przedstawionych powyżej projektów szacuje się na ok. 2 mld euro. Realizowałby je na zasadzie umowy koncesyjnej inwestor zagraniczny, którego jeszcze nie wyłoniono. Zdaniem Nagya logicznym wyborem byłby kontrahent z Chin, ponieważ większość cargo pochodzi z tego kraju. Z punktu widzenia węgierskich władz istotne jest zapewnienie infrastruktury i otoczenia biznesowego w pełni efektywnego pod względem obsługi importu towarowego z Chin, szczególnie w zakresie przesyłek de minimis z platform e-commerce. Według danych Narodowego Urzędu Podatków i Ceł (NÁV) w 2024 r. odprawę celną przeszło 136 mln paczek o niskiej wartości, co przełożyło się jedynie na ponad 40 mld forintów (ok. 104 mln euro) wpływów z VAT-u dla Węgier (dla porównania – całościowy dochód z tytułu VAT-u od sprowadzanych dóbr wyniósł 460 mld forintów, tj. ok. 1,20 mld euro, a dochody celne – 121 mld forintów, tj. ok. 314,6 mln euro).

Podsumowanie i perspektywy

Lotnisko w Budapeszcie obsłużyło w 2024 r. rekordowy ruch towarowy i ugruntowało swoją pozycję regionalnego lidera cargo lotniczego, osiągając wyniki zbliżone do portów w Monachium i Wiedniu. Dynamiczny wzrost wolumenu ładunków – zarówno w przewozach frachtowcami (tzw. all cargo) i firm kurierskich (integratorów), jak i belly cargo – był efektem sprzyjających uwarunkowań strukturalnych oraz aktywnej polityki państwa. Brak narodowego przewoźnika i liberalna polityka regulacyjna zapewniają szeroki dostęp do rynku przewoźnikom zagranicznym, a szybka rozbudowa infrastruktury i wzrost liczby połączeń zwiększyły atrakcyjność portu. Kluczową rolę odegrał w tym węgierski rząd, który realizuje strategię rozwoju cargo lotniczego, ściśle wiążąc ją z pogłębianiem relacji handlowych z Pekinem. Renacjonalizacja lotniska i wsparcie na poziomie dyplomacji handlowej wpisują się w szerszy model, w którym państwo pełni funkcję katalizatora wzrostu.

W ostatnich dwóch–trzech latach port im. Ferenca Liszta stał się jednym z głównych europejskich węzłów obsługi przesyłek de minimis z chińskich platform e-commerce. Budapeszt pośrednio skorzystał również na napięciach handlowych między USA a Chinami, które w 2025 r. przyczyniły się do przekierowania części strumieni towarów na rynek unijny. Choć do stolicy Węgier trafiają także baterie litowo-jonowe i elektronika, to pod względem tonażu najszybciej rośnie segment paczek niskiej wartości, wysyłanych przez Temu, Shein czy AliExpress. Generuje on wpływy z VAT-u, ale nie z opłat celnych, a przy tym w ograniczonym stopniu sprzyja rozwojowi zaawansowanych usług logistycznych. Struktura ta zwiększa podatność modelu na zmiany regulacyjne i polityczne, zwłaszcza że opiera się on w dużej mierze na jednym kierunku handlowym i jednym typie ładunków.

Władze w Budapeszcie sygnalizują ambicję dalszego wzmacniania potencjału cargo. Po sfinalizowaniu w 2024 r. renacjonalizacji lotniska zapowiedziano jego dalszą rozbudowę i modernizację, budowę połączenia kolejowego oraz stworzenie nowego portu cargo. Skala planowanych inwestycji – szacowana na ok. 2 mld euro – świadczy o długofalowym podejściu rządu, ale rodzi też ryzyko nadinwestycji w przypadku osłabienia popytu. Jeśli projekty te mają służyć przede wszystkim obsłudze przesyłek de minimis z Chin, kluczowe znaczenie będzie miała polityka handlowa UE. Ewentualne zaostrzenie podejścia wobec e-commerce z ChRL lub ograniczenie zasad de minimis mogłoby szybko przełożyć się na spadek wolumenów cargo w Budapeszcie. W obecnym kształcie model węgierski pozostaje bardzo skuteczny w krótkim okresie, lecz jego długoterminowa stabilność zależy od czynników zewnętrznych oraz od zdolności do dywersyfikacji w kierunku ładunków o wyższej wartości dodanej.

[1] Aktualna powierzchnia magazynowa lotniska w Budapeszcie wynosi 40 tys. m2 (dla porównania lotnisko w Warszawie dysponuje 13 tys. m2, a do końca 2026 r. powierzchnia ta ma zostać zwiększona do 26 tys. m2).

[2] Wynik lotniska w Rzeszowie-Jasionce jest bezpośrednio powiązany z wojną rosyjsko-ukraińską i transportami o charakterze wojskowym.

[3] I. Gizińska, P. Uznańska, Europejski przyczółek Chin. Niebezpieczne związki Budapesztu z Pekinem, „Komentarze OSW”, nr 590, 12.04.2024, osw.waw.pl.

[4] J. Jakóbowski, K. Nieczypor, F. Tyszka, Modernizacja suchego portu Záhony: węgierska próba przejęcia przewozów kolejowych z Chin, OSW, 28.01.2021, osw.waw.pl.

[5] Hungary operates seven direct flights from Budapest to Chinese cities, About Hungary, 25.04.2024, abouthungary.hu.

[6] M. Kalwasiński, Wojna handlowa 2.0. Chiny odpowiadają na cła Trumpa, OSW, 4.02.2025, osw.waw.pl.

[7] US share of ex-China e-commerce declines to 15%, down from 31% in 2024, Aevean, 21.08.2025, aevean.com.

[8] H. Siegmund, Newcomer Hungary Airlines receives AOC, CargoForwarder Global, 12.01.2025, cargoforwarder.eu.