More EU, less Russia. Transforming gas transmission rules in Central and South-Eastern Europe

In recent months, the rules for gas transmission through the countries of Central and South-Eastern Europe have been changing at an ever faster rate. There has been much talk about opening new routes for exporting Russian gas to the European Union along routes which would bypass this region, which has led to a decline in its transit importance. The ongoing expansion of the network of interconnectors and alternative connections is changing the routes of gas transmission on the Central European market. No less important, although still somewhat less noticeable, are the changing rules for the transport of gas from Russia to the EU. With the expiration of a succession of long-term transit contracts (Ukraine’s at the end of 2019, Poland’s in May 2020, and also those of Slovakia and Bulgaria over the next few years), it will be possible for all of the region’s gas transmission to operate on the basis of EU regulations, namely the Third Energy Package, including its network codes. As a result, there is an increase in transparency and competition, and access to the infrastructure is becoming more attractive, which encourages European companies to use it. At the same time, however, gas transmission from Russia is becoming more unpredictable. This is illustrated by the changes this year in the flow of gas through the Yamal gas pipeline, Ukraine’s main lines and the Trans-Balkan route. The future of gas transmission in the region will also depend on external factors: the processes taking place in Ukraine, the actual physical levels of Russian gas transit, and the situation in the European gas market.

Nord Stream, TurkStream and the region’s changing role in gas transit

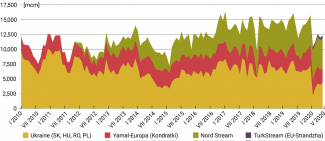

The role and the usage of the gas infrastructure in Central and South-Eastern Europe have been changing for a decade now. The construction and launch of new routes for Russian gas exports to the EU have reduced the transmission volume through the region as a whole, and are limiting the importance of the routes which have been used so far: the Slovak corridor, the Yamal and the Trans-Balkan gas pipelines (see Chart 1). At the same time, more gas infrastructure is being built in the region, both for Russian gas and for gas from alternative sources. On the one hand, there are the onshore legs of the new Russian gas pipelines (OPAL and EUGAL from Germany to Central Europe), and the European line of TurkStream, which runs from Turkey via Bulgaria, Serbia and Hungary. On the other there are the already-built LNG terminals in Lithuania and Poland; more are under construction (in Croatia, and a second terminal in Greece), and the ones operating in Poland are expanding; new supply routes are also being created, including the Southern Gas Corridor and the Baltic Pipe. Connections both within the region (including the BRUA and GIPL projects) and linking the region with the rest of the EU are being expanded.

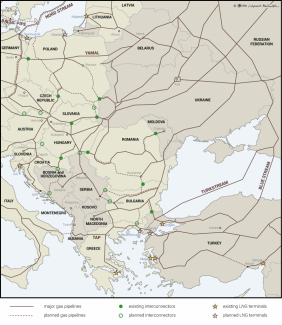

Thanks to these new connections, not only are the sources becoming more diversified, but the directions of gas flows in the region are also changing: more and more gas is flowing from west to east, and along the axis of the North-South Corridor which is being developed. This is partial compensation for the decline in transit through Central Europe along the traditional routes from Russia. In the end, these changes will reshuffle the hierarchy of individual countries’ importance in gas transmission. The launch of the first Nord Stream gas pipeline and the planned opening of Nord Stream 2 will not only reduce transit via Ukraine, but also decrease the role of Slovakia and boost the importance of the Czech Republic. Since TurkStream came into service, Romania’s transit role has also weakened (see Map).

The new rules of the game: transit contracts with Gazprom and EU network codes

The rules organising the access to capacity for both the new and old gas routes in Central and South-Eastern Europe are changing, in parallel to and largely independent of infrastructural investments. Increasingly, this capacity is being booked according to EU rules. Pursuant to the Third Energy Package, the transmission of gas in the EU has been organised for several years by network codes, including those on capacity allocation mechanisms (NC CAM), which are intended to make the rules for capacity allocation at interconnection points more consistent and transparent. There are also codes on harmonised transmission tariff structures (NC TAR), congestion management (NC CMP) and interoperability (NC INT). As a consequence, long-term transmission/transit contracts have become redundant in the internal EU gas market.[1] Along with the implementation of the Third Package rules and network codes in the countries of the Energy Community, including Ukraine, we are also seeing a change in the principles of access to gas infrastructure in those places.

The transformation of gas transmission rules in the countries of Central and South-Eastern Europe has been going on for a good few years now, and it is still not over. The full implementation of EU regulations in the region had hitherto been impossible, largely due to the previously signed long-term transit contracts with Gazprom. On 17 May 2020 the 25-year Polish-Russian contract expired, as did the previous Russian-Ukrainian transit contract on 1 January 2020 (the Slovak contract is valid until 2028, and the Bulgarian contract until 2030). These determined the rules of transit: the conditions (including the costs) of access to transmission capacity. They also regulated the vast majority of the available transmission capacities of the most important transit routes in the region.

The detailed conditions of the Gazprom transit contracts, which were covered by commercial secrecy, were unknown, and in most cases remain so. However some information, for example concerning the estimated transit incomes of Slovakia and Bulgaria, has been published by local media. Long-term contracts with Gazprom were usually agreed not only between the companies, but also at the political level. Examples include the series of Ukrainian transit contracts negotiated by the Russian & Ukrainian governments and the EU institutions & member states involved (recently Germany). Poland’s transit contract also resulted from an intergovernmental agreement signed in 1993 on the Yamal gas pipeline’s construction in Poland, and from the subsequent protocols that changed it.

What usually happened was that the issue of transit was dealt with in a ‘package’ with other issues related to bilateral economic cooperation (for example, the details of the Bulgarian contract were specified in the course of negotiations between the Boyko Borisov government and Russia which also concerned the South Stream gas pipeline and supplies). It also happened that the terms of the contracts partially limited the domestic operators’ autonomy and their ability to fully perform their functions. For example, the provisions of the supply and transit contracts with Bulgaria long limited[2] the latter’s ability to monitor and measure gas flows through Bulgarian gas pipelines, and, as a result, Bulgartransgaz’s control over cross-border gas transmission.

The contractual provisions also limited the operating autonomy of both the Ukrainian operator Ukrtransgaz and Slovakia’s Eustream at the main border point at Uzhhorod/Veľké Kapušany. In the case of Romania, even after two (out of three) transit contracts had expired, their remains hampered the implementation of network codes and third-party access to capacities at the Romanian-Ukrainian border point of Issacea.[3] In addition, the provisions of the Russian-Polish intergovernmental agreement and the protocols subsequent thereto limited Gaz-System’s room to fully take over the operator responsibilities from the owner of Yamal’s Polish section, EuRoPol GAZ. The difficulties included the significant role EuRoPol GAZ has continued to play, as well as the principle of unanimity when the company (co-owned by PGNiG and Gazprom) took decisions. As a consequence, by the end of 2019 Gaz-System could not fully meet the obligations imposed on it by the regulator (as part of the certification process) to assume responsibility for the day-to-day operation of the gas compressor and metering stations. The offer of the majority of the Yamal pipeline’s transit capacities via auctions began on 17 May (after the transit contract expired),[4] although Gaz-System will only be able to set tariffs after the last legacy contract (Gazprom/PGNiG) for gas supplies via this route expires in 2022. For now, the tariffs are determined by EuRoPol GAZ (and approved by the Energy Regulatory Office), and the provisions of the protocol to the Polish-Russian intergovernmental agreement set their upper limit in advance.

The departure from the regulations based on long-term contracts for the transmission of Russian gas to the EU system is a gradual process, taking place at different times and speeds in individual countries; this can sometimes hamper the coherent operation and use of the gas pipeline system in the region. At the same time, along with the increasingly common implementation of EU rules and the adaptation of national solutions to them, third-party access to the capacities of gas pipelines in Central and South-Eastern Europe is becoming simpler, more transparent and more competitive. The practice of booking the Central European capacities at auctions is increasingly common. Transmission capacities – for both long- and short-term products (daily, monthly, quarterly) – are being offered according to the calendar established by ENTSOG, as throughout the EU (and in Ukraine).

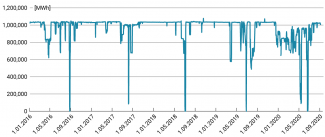

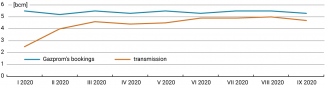

There are three platforms where transmission capacity products can be offered and reserved: Prisma, the oldest and largest in the EU; and two regional ones, Hungary’s RBP and Poland’s GSA, where more and more Central and South-Eastern European capacities are being offered. The importance of these platforms is growing in tandem with the processes taking place today. There is visibly less interest in long-term bookings: short-term bookings are becoming more and more popular, both within the region and in other EU countries. Together with increasing competition (new routes and rules for transmission), this is making transmission itself both more volatile and more unpredictable. Good examples of this are the dynamic changes in both bookings and the physical flow of gas through Yamal since the transit contract expired in 2020, as well as the continuing uncertainty over the prospects for more than one year ahead. It is similarly unclear what the future of transit via the Ukrainian route will be after the current contract expires at the end of 2024. Uncertainty also applies to the use of the Trans-Balkan gas pipeline, which has remained largely empty since the beginning of 2020. On the other hand, long-term reservations are still being made on routes where legacy contracts with Gazprom are still in force, as well as on the onshore legs of its Nord Stream 1 and 2 gas pipelines (see Chart 2).[5]

Another challenge for the full implementation of EU regulations to Central European transit routes is that EU law does not require the implementation of network codes at interconnection points located on the Union’s external border; that is left to the regulators of individual countries to decide. This poses a problem for the coherent regulation of transmission in Central Europe, where there is a long EU external land border with several border points. Most of these are located on Russian gas transit routes, and the regulation of this issue has been causing controversy and difficulties for years (as illustrated by the discussions on applying the EU gas directive provisions in the case of Nord Stream 2). It is also a challenge for the countries of the Energy Community, which – similar to the EU countries – are obliged to successively implement the network codes, and which (like Ukraine) see a chance for better cooperation with the EU in doing so.

As a consequence of the non-binding applicability of EU NCs at the borders, the EU’s NC CAM has still not been introduced at many regional border points: Bulgaria-Turkey, most of Romania-Ukraine, Hungary-Ukraine and Slovakia-Ukraine. This has caused difficulties in accessing information about the use of local border capacities, as well as the low transparency of this data.[6] One distinctive exception is the points on Poland’s borders with Belarus and Ukraine, where NC CAM codes are applied. Another obstacle to the full implementation of all the network codes is the fact that some of the region’s countries border with third countries with networks are not subject to EU requirements (such as Belarus and Turkey), which results in the collision of different regulatory systems.

Ukraine: a game changer for gas transmission in the region

An important factor influencing gas transmission in Central and South-Eastern Europe, including its volume, routes and the principles for cooperation, is the multi-level changes taking place in Ukraine’s gas sector. This applies to the regulations on transit and access to Ukrainian infrastructure, the actual volumes of gas sent by Russia, and the changes of both the internal market and the forms of cooperation between the neighbouring countries and the market participants. At the start of 2020 the Russian-Ukrainian transit contract expired, and after long and difficult negotiations, another one was eventually agreed that would guarantee continued transit through Ukraine for another five years. At the same time, the volume of the actual gas transit decreased. Gazprom has committed to transit 65 bcm of gas in 2020, and 40 bcm per year in the following years. Although the Russian company has been paying in full for the capacity reserved (178.1 bcm daily), the actual gas flows from Russia are usually lower (see Chart 3).

Gas transmission via Ukraine (as in several other countries in the region) is currently based on a mixture of regulations. On the one hand, it is governed by the contract with Gazprom, which resulted from apolitical agreement, where transit is dealt with in a ‘package’ with a number of other issues. The contract was signed by Naftohaz, not the Ukrainian operator, which (at least in 2020) gave the Russian company access to Ukrainian capacity outside the auction system. On the other hand, Ukraine has adopted a number of EU rules and is applying them extensively. The Ukrainian operator OGTSU has undergone the certification process; the transmission tariffs have been set in a transparent manner and approved by the regulator; interconnection agreements have been signed with the relevant bodies from all the neighbouring EU countries;[7] reverse flow mode has been made possible; and further virtual interconnection points are being launched (VIPs: these are in operation on the borders with Poland and Hungary, and OGTSU is working to introduce them on the Slovak border as well). Since July 2020, auctions of free capacity have been launched according to the EU regulations and calendar, and in September Gazprom booked additional monthly capacity products in the Ukrainian network via auctions.[8] Work on establishing a trading platform is also underway. Ukraine’s legal regulations, which are increasingly consistent with the EU’s, and its growing integration with the European market make it easier to seek a new role for Ukrainian infrastructure, one not directly related to the transit of gas from Russia. Ukraine is trying to take advantage of the current market situation (oversupply, falling demand and prices) as well as the visible demand for storage capacity and, in consequence, for gas transmission to Ukrainian storage facilities from Central Europe. To this end, it has offered new services that increase the operational efficiency and attractiveness of the Ukrainian infrastructure. Gas storage by foreign entities has been facilitated under the so-called customs warehouse regime, which exempt traders from taxes and customs duties on the fuel they store for up to three years. At the start of 2020 short-haul services (discounted short-distance transmission between specified interconnection points) were introduced, which can be combined with a customs-warehouse regime. Finally, also since the start of 2020, virtual reverse flow has been made possible, from Poland, Hungary, Slovakia and Romania, in that order.[9]

As a consequence of these changes, daily records were set for gas transmission from Europe to Ukraine in August 2020, and storage sites were filled to record levels. On the other hand, in the second half of this year we saw re-exports of gas from Ukrainian storage to the EU. Flows to Europe, along with the withdrawal of gas from the storage facilities, are to continue in the first quarter of 2021. In this way, the Ukrainian gas system is becoming an important element in balancing the situation on the Central European gas market, and the ongoing market integration is being translated into an increase in transmission and trade in the region. Ukraine’s importance to the EU will depend not only on whether the reforms in that country can be made to ‘stick’, but also on the quality of cooperation between Ukrainian and Central European gas system operators, who could benefit considerably from it.[10]

A good example of this is Ukraine’s cooperation with Hungary and Poland. Both countries quickly implemented the virtual reverse option and activated VIPs on their borders with Ukraine. In the first half of 2020, Hungary in particular not only recorded an increase in gas transmission through its network to Ukraine, but also benefited the most from the launch of Ukrainian capacity auctions: these have been offered by the Hungarian auction platform RBP and the Polish platform GSA, where Ukrainian-Polish capacity is sold. On the other hand, cooperation in this area between Ukraine and Slovakia, through which the region’s largest transit route runs, has been more difficult. This is evidenced by Slovakia’s failure to implement a virtual interconnection point on the border with Ukraine, which in mid-2020 became a source of political tension and posed a challenge to the optimal usage of the existing transmission capacity (particularly as interest in it increased as a result of the repair work on the pipeline from Ukraine running through the border point at Budince).[11]

Decline in importance of the Trans-Balkan gas pipeline

A direct consequence of the drop in Russian gas transit through Ukraine since the beginning of 2020, and the simultaneous launch of the TurkStream gas pipeline and its European leg running through Bulgaria, has been the de facto suspension of flows via the existing transmission route to South-Eastern Europe and Turkey, i.e. the Trans-Balkan gas pipeline. Deliveries via this route are currently only being made to Moldova and Romania, while Bulgaria, Greece and North Macedonia have been supplied via TurkStream since January 2020. As a result, both the rules governing the transmission of Russian gas through this area and the individual countries’ roles in transit are changing.

The transit importance of Romania, which is now at the end of the supply route, has decreased, and that of Bulgaria, through which the European leg of TurkStream runs, has increased. The legal and contractual conditions organising transit through Bulgaria are not entirely clear. It seems that the provisions of the Bulgarian-Russian contract (which is valid until 2030) regarding gas transit via the Trans-Balkan pipeline are not being enforced, while transmission via the Bulgarian section of TurkStream is already taking place according to EU rules, as deduced from the results of the binding open-season procedure and the related capacities bookings. Also, the network codes have not been implemented at any of the Romanian-Ukrainian or the Bulgarian-Turkish border points. As a result, although significant capacities of the Trans-Balkan route were freed up since the gas transit from Russia via Ukraine was reduced, they remain largely unused. Another problem may be that the current rules of access to the Trans-Balkan gas pipeline remain unclear. The capacities at the points where NC CAM has been implemented should be auctioned on the Hungarian RBP platform.

Meanwhile, transparent and clear rules for gas transmission via the Trans-Balkan route could enable supplies from alternative sources and favour the development of trade in the region. The pipeline would also become more attractive to participants on the local market. This is evidenced by the test import of gas from Greece via this route by the Ukrainian company ERU, and the import of gas from Bulgaria by the Turkish company Bosphorus Gaz, which started in September 2020.

What’s next for the region on the EU’s gas pipeline map?

The EU’s rules, the new transmission products and services, as well as the move away from the dominance of long-term bookings, are increasing competition and interest in the capacity market in Central and South-Eastern Europe.

The changes to the regulation of the transmission in the region are still ongoing. In addition to the EU’s regulations, several countries still have transit contracts in place (including Slovakia and Ukraine). All the legacy contracts in the region will have expired by the end of this decade.

The conditions for gas transmission in Central Europe are becoming more competitive and attractive in a time when the region is actually declining importance regarding the transit of gas from Russia to the EU. Along with the launch of new routes bypassing the region (Nord Stream 1 and 2, TurkStream), gas transit from Russia is decreasing, and use of the regional infrastructure is becoming the second choice to Russia, the first being transmission via the new gas pipelines. However, the implementation of the EU’s rules mean a parallel decline in Gazprom’s privileged position. The Russian company is becoming just one more participant in the regional market, as all of them are now booking transmission capacity in a transparent and non-discriminatory procedure.

The current situation on the European and global gas markets intensifies the processes taking place in the region. The fall in European gas demand since 2019 has translated into lower import demand. Along with this year’s decline in Russian exports to the EU, the ‘traditional’ use of regional infrastructure is also declining: transmission has been falling along every route. At the same time, however, due to the uncertainty and volatility of the situation and the attractive gas prices (including LNG), the importance of short-term products and services is rising ever more clearly, as is the seasonal use of infrastructure, including Ukrainian storage facilities.

The future use of capacity in Central and South-Eastern Europe will depend on the levels of Russian gas flows – in other words on whether, when and on what terms Nord Stream 2 will be launched as well as on the completion of TurkStream’s European branch. However, it will also increasingly depend on the market situation, on how competitive the conditions of access to the regional infrastructure will be, as well as on the flexibility and ability of the market participants (the gas traders, operators and regulators) to adapt to the frequently dynamically changing economic conditions. The ability to respond to risks may prove particularly important, but so too may the opportunities related to the transformation of the existing routes and rules for the transmission of Russian gas in the region, as well as Ukraine’s new role on the regional and EU markets. We can already see today that the pace of Ukraine’s implementation of EU rules is a stimulus to its neighbours to accelerate their introduction.

These processes will lead not only to cooperation, but also to increasingly intense competition between individual countries and operators in the region. The level of capacity bookings in gas pipelines in Poland and Ukraine will depend more and more on how attractive the rules of access to the infrastructure in these countries are. It is easier to increase this attractiveness without the baggage of a long-term transit contract with Gazprom, which discourages the introduction of changes, while guaranteeing a constant level of bookings and income. This is shown on the one hand by the example of Ukraine, which was prompted to implement a number of reforms quickly by the risk there would be no new transit agreement with Russia; and on the other hand by Slovakia which, due to its long-term transit contract with Gazprom, has still not adopted some of the EU’s rules at its border points with Ukraine, which limits the transparency of their operation and the ease of access to capacity for third parties.

The ongoing process of limiting the use of hydrocarbons in Europe, as confirmed by the provisions of strategic documents such as the European Green Deal, will constitute both a significant opportunity and a challenge for the future of the Central European gas network. Therefore, it will be essential to be able to adapt the regional infrastructure and legal regulations to these changes, including to the clearly rising importance of ‘green’ gases, especially hydrogen.

APPENDIX

Chart 1. Russian gas transit to Europe via main routes

Sources: IEA, Bulgartransgaz, Transgaz, FGSZ.

Chart 2. Volumes of gas transmission through the Yamal-Europe pipeline (at Kondratki) in 2016–2020

Source: Gaz-System.

Chart 3. Ukrainian capacity bookings by Gazprom and Russian gas transmission in 2020

Sources: IEA Gas Trade Flows, author’s calculations.

Map. Gas infrastructure in Central and South-Eastern Europe

Sources: ENTSOG, operator data, media reports.

[1] Formally, within the EU we are discussing gas transmission, not gas transit.

[2] Liquidated as part of the agreement concluding the EC’s antitrust proceedings.

[3] See A. Sabadus, ‘Russia’s Gazprom obstructs Romanian cross-border trading – sources’, ICIS, 12 June 2018, www.icis.com.

[4]4% of the capacity at the Kondratki border point was not covered by the contract with Gazprom, and was offered at auction in advance.

[5] See the ACER-CEER Market Monitoring Report 2019 – Gas Wholesale Markets Volume, ACER, 23 September 2020, www.acer.europa.eu.

[6] For example, the lack of information on the ENTSOG Transparency Platform.

[7] So far, an agreement with the Romanian operator has been signed for only one of the four border points.

[8] Actually, Naftohaz did so on behalf of Gazprom; see ‘Газпром замовив додаткові потужності для транзиту газу українською ГТС’, Naftohaz, 21 September 2020, www.naftogaz.com.

[9] For more see A. Łoskot-Strachota, S. Matuszak, ‘The growing role of Ukraine on the Central European gas market’, OSW, 21 September 2020, www.osw.waw.pl.

[10] The key factor for maintaining the important role of Ukraine on the European gas market will be the continuation of physical gas transmission from Russia via Ukraine to the EU.

[11] The repair work lasted from 1 to 21 September 2020.