Dane pod lupą | 2025-04-14

Najciemniej pod latarnią: śledzenie obchodzenia sankcji unijnych wobec Rosji na towary podwójnego zastosowania

Bartłomiej Pierzchała

„Sankcje pod lupą” przedstawiają syntetyczną analizę reakcji Unii Europejskiej na embargo eksportu towarów podwójnego zastosowania do Rosji. Posługując się przykładem łożysk stożkowych – kluczowego komponentu o podwójnym zastosowaniu – pokazuje, że sygnały mogące świadczyć o potencjalnym obchodzeniu sankcji można wykryć na podstawie ogólnodostępnych danych.

Kluczowe wnioski:

- Unia Europejska skutecznie wstrzymała eksport towarów podwójnego zastosowania do Rosji po wprowadzeniu embarga.

- Ogólna wartość eksportu towarów podwójnego zastosowania z UE wzrosła od 2021 r. o 23%, podczas gdy jego wolumen zmniejszył się o 7%.

- Przypadek łożysk stożkowych pokazuje, że sankcje unijne nałożone na Rosję spowodowały gwałtowne zmiany w strukturze handlu, otwierając wiele kanałów potencjalnego obchodzenia restrykcji.

- Z wykorzystaniem ogólnodostępnych danych oraz niskokosztowych metod możliwe jest identyfikowanie i monitorowanie podejrzanych zjawisk eksportowych.

Jak i dlaczego monitorujemy obchodzenie sankcji?

Poniższa analiza koncentruje się na kluczowej grupie sankcji – embargu eksportowym na towary podwójnego zastosowania, nałożonym przez Global Export Control Coalition (GECC), rozpatrywanym z perspektywy Unii Europejskiej. Towary te – sklasyfikowane na liście Common High Priority Items (CHPI)*, ** – ukierunkowane są na newralgiczne sektory rosyjskiego przemysłu zbrojeniowego i mają na celu osłabienie jego zdolności bojowych.

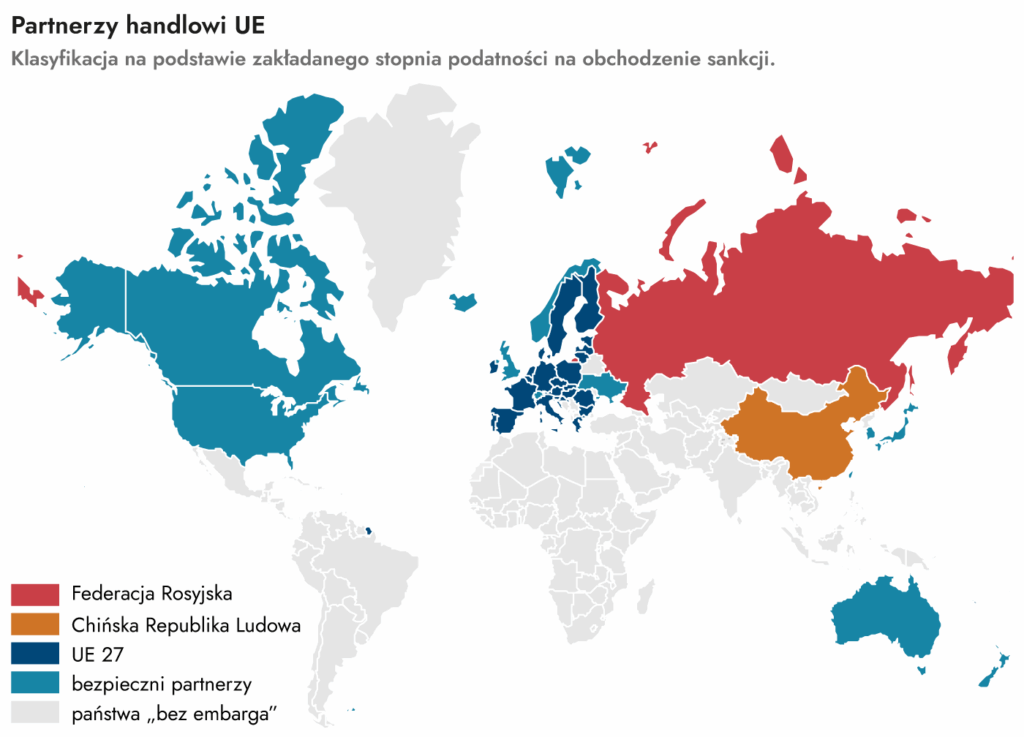

W 2024 r. eksport towarów CHPI z UE osiągnął 132 mld euro, co stanowiło ok. 4% całkowitej wartości unijnego eksportu. Skala tych przepływów handlowych stwarza dogodne warunki do obchodzenia sankcji – często za pośrednictwem złożonych sieci spółek wydmuszek operujących w różnych jurysdykcjach. W celu uproszczenia analizy partnerzy handlowi UE zostali pogrupowani w odrębne kategorie zgodnie z poniższymi założeniami.

Bezpieczni partnerzy: Eksport z UE do państw członkowskich GECC oraz Ukrainy uznaje się za względnie bezpieczny, ponieważ kraje te są sygnatariuszami embarga CHPI. Choć nie można wykluczyć przypadków drobnego omijania restrykcji, przyjmujemy założenie, że ta grupa partnerów handlowych jest mało prawdopodobnym źródłem reeksportu towarów CHPI do Rosji.

Rosja: Federacja Rosyjska, jako podmiot objęty sankcjami, pozostaje kluczowym kierunkiem wymagającym stałego monitoringu.

Chiny: Chiny traktowane są jako odrębna kategoria. Pomimo doniesień wskazujących na ich rolę w umożliwianiu obchodzenia sankcji przez Rosję, ogromna skala wymiany handlowej pomiędzy UE a ChRL znacząco utrudnia identyfikację konkretnych wzrostów powiązanych z rosyjskim kierunkiem. Z tego względu w niniejszej analizie Chinom poświęcono ograniczoną uwagę.

Państwa „bez embarga”: ta zróżnicowana grupa państw trzecich – nieuwzględnionych w poprzednich kategoriach, obejmująca również wiele niewielkich krajów o ograniczonej aktywności handlowej – stanowi główny przedmiot naszej analizy. Wzrosty wymiany handlowej z tymi państwami po 2022 r. są łatwiejsze do wykrycia, lecz mimo to wyróżniają się istotną skalą.

* Wykorzystano wersję z lutego 2024 r., obejmującą 50 pozycji. Wprowadzone w 2022 r. przez Światową Organizację Celną zmiany w Zharmonizowanym Systemie Opisu i Kodowania Towarów uniemożliwiają śledzenie pięciu z tych pozycji w ujęciu czasowym.

** Lista podlega okresowej aktualizacji (zob. rozporządzenie 833/2014).

Jak zmienił się eksport towarów podwójnego zastosowania UE?

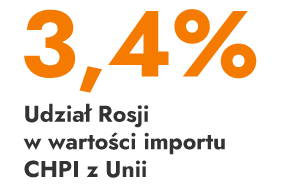

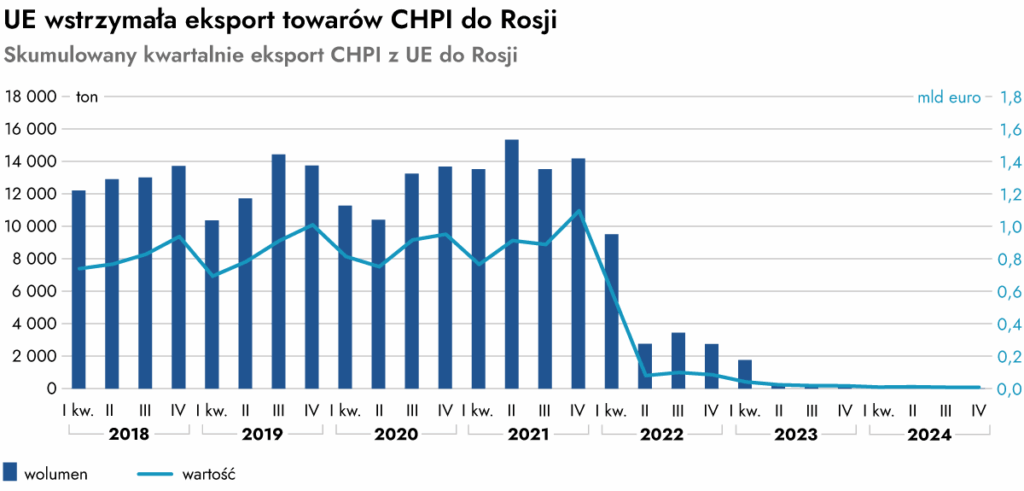

Federacja Rosyjska odgrywała marginalną rolę w unijnym eksporcie towarów z listy CHPI – w 2021 r. odpowiadała za 3,4% całkowitej wartości eksportu, co stanowiło udział porównywalny z udziałem Szwajcarii. Po inwazji Rosji na Ukrainę UE, we współpracy z GECC, nałożyła embargo na wybrane towary podwójnego zastosowania. Niemniej jednak w pierwszej połowie 2022 r. odnotowano spadek eksportu wszystkich pozycji z listy CHPI z UE.

Kluczowym momentem było rozszerzenie listy CHPI w lutym 2023 r. o 21 pozycji (z wcześniejszych 18), po którym całkowity eksport spadł do poziomu śladowego – w IV kwartale 2024 r. osiągnął zaledwie 0,02% wartości z IV kwartału 2021 r.

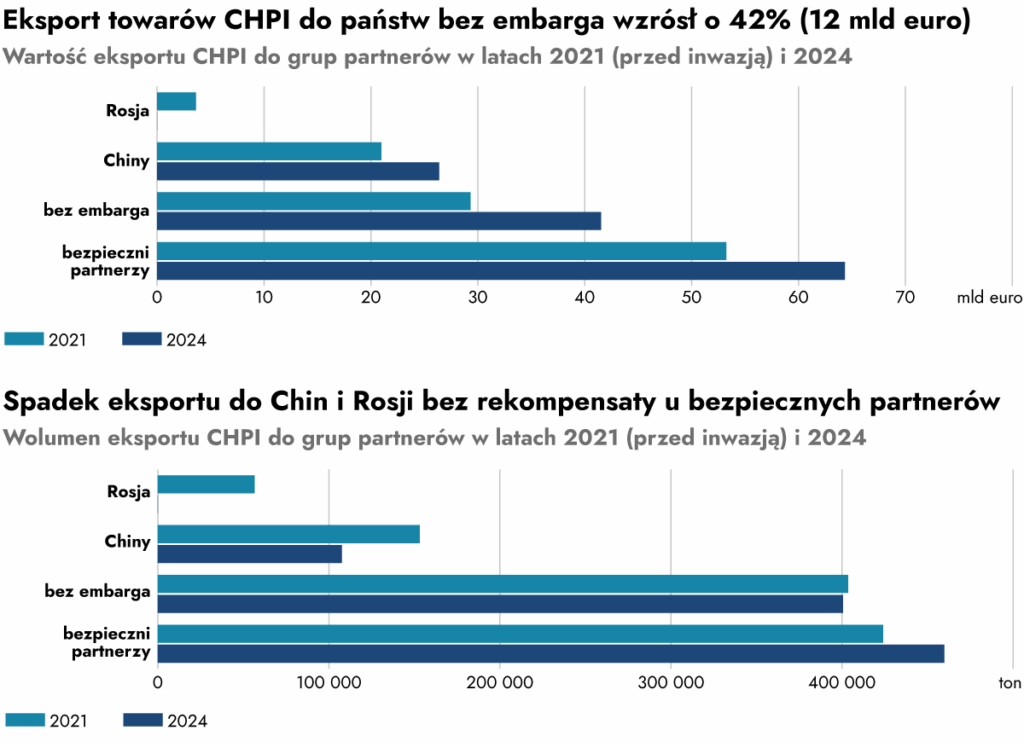

Pomimo ograniczonego dostępu do rynku rosyjskiego całkowita wartość eksportu z UE wzrosła o 23%, podczas gdy jego wolumen spadł o 7% w porównaniu z 2021 r. Wolumen eksportu do Chin zmniejszył się o 30%, natomiast jego wartość zwiększyła się o 26% – prawdopodobnie w wyniku amerykańskich ograniczeń eksportowych. Spadek popytu w ChRL, w połączeniu z zamknięciem rynku rosyjskiego, stanowił główny czynnik obniżenia całkowitego wolumenu eksportu UE.

Wartość eksportu z UE wzrosła we wszystkich możliwych kategoriach partnerów handlowych, przy czym największą zwyżkę odnotowano w grupie państw „bez embarga”. W tym przypadku większość kategorii towarowych wykazała wzrost wartości eksportu przy jednoczesnym niewielkim spadku wolumenu. Może to świadczyć zarówno o obchodzeniu sankcji (wyższe ceny eksportowe odzwierciedlają ograniczoną podaż), jak i o zmianie profilu importowego w kierunku bardziej zaawansowanych, wysokowartościowych produktów.

Przechodząc do szczegółów: osobliwy przypadek łożysk stożkowych

Analiza zagregowanych danych handlowych – nawet w przypadku stosunkowo wąsko zdefiniowanych towarów podwójnego zastosowania – może prowadzić do mylących wniosków. Transakcje o niewielkiej skali związane z obchodzeniem sankcji mogą z łatwością ukrywać się w dużych przepływach handlowych, które często odzwierciedlają rzeczywisty i legalny obrót.

Dlatego jako przykład wybraliśmy jeden kluczowy komponent przemysłowy o podwójnym zastosowaniu – łożyska stożkowe, co pozwoli przejść do bardziej szczegółowej analizy danych handlowych. Jak się okazuje, działania o wysoce podejrzanym charakterze są stosunkowo łatwe do wychwycenia.

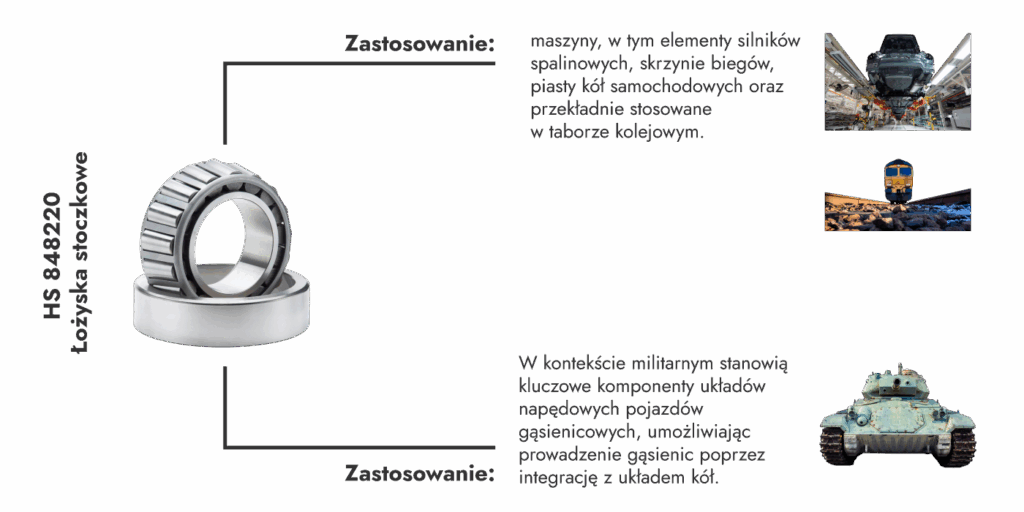

Łożyska stożkowe stanowią dobry przykład z dwóch powodów. Po pierwsze, są one niezbędne w szeregu maszyn, w tym w elementach silników spalinowych, skrzyniach biegów, piastach kół samochodowych oraz przekładniach kolejowych. W 2023 r. import pokrywał ok. 80% zapotrzebowania Rosji na tego typu łożyska. Po drugie, wysoki popyt na ten komponent sprawia, że wszelkie wzrosty w handlu nim stają się łatwe do wykrycia. Sankcje dotyczące tego produktu weszły w życie w kwietniu 2022 r.

Poszukiwanie pośredników: Turcja i Kazachstan

Nasze badanie zawęziliśmy do grupy państw „bez embarga” – krajów, które nie dołączyły do globalnej koalicji sankcyjnej wobec Rosji.

Dalsze zawężenie analizy koncentruje się na państwach „bez embarga”, które odnotowały najwyższy wzrost wolumenu handlu i jednocześnie znajdują się w bliskim sąsiedztwie Rosji.

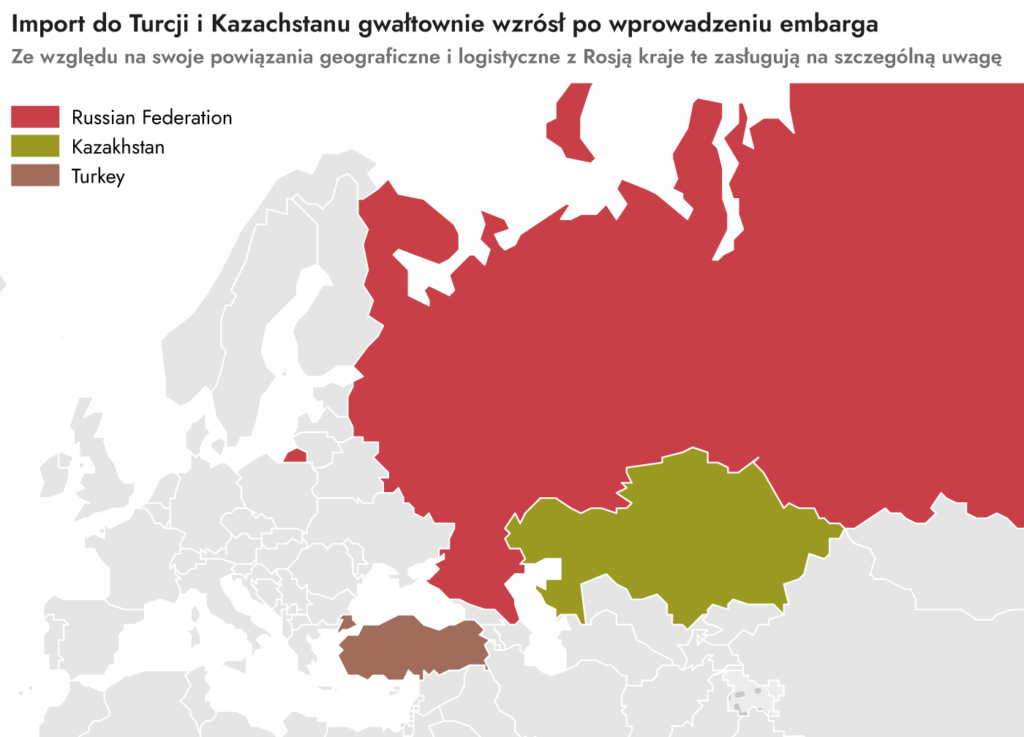

Turcja – ze względu na utrzymujące się, dobrze rozwinięte relacje handlowe z Rosją oraz status istotnego partnera handlowego Unii Europejskiej. W ramach unii celnej UE–Turcja Ankara prowadzi względnie swobodną wymianę towarową z państwami członkowskimi. Jej rozwinięta infrastruktura logistyczna dodatkowo sprzyja intensyfikacji obrotów handlowych. Ponadto, z uwagi na wewnętrzne wyzwania w latach poprzedzających rosyjską inwazję na Ukrainę i następnych, Turcja obrała pragmatyczne podejście do współpracy z Federacją Rosyjską.

Kazachstan – ze względu na strategiczne położenie geograficzne i status jedynego państwa Azji Centralnej posiadającego granicę lądową z Rosją. Kazachstan jest z nią silnie powiązany na mocy licznych porozumień – w szczególności w ramach Euroazjatyckiej Unii Gospodarczej, która umożliwia swobodny przepływ towarów (z pewnymi ograniczeniami), oraz za sprawą ułatwień w zakresie przepływu kapitału, przy dominującej roli Moskwy. Pomimo sygnalizowania respektowania sankcji wobec Rosji w relacjach z UE i USA Kazachstan pozostaje pod presją polityczną Kremla.

Charakterystyka eksportu łożysk stożkowych przez UE

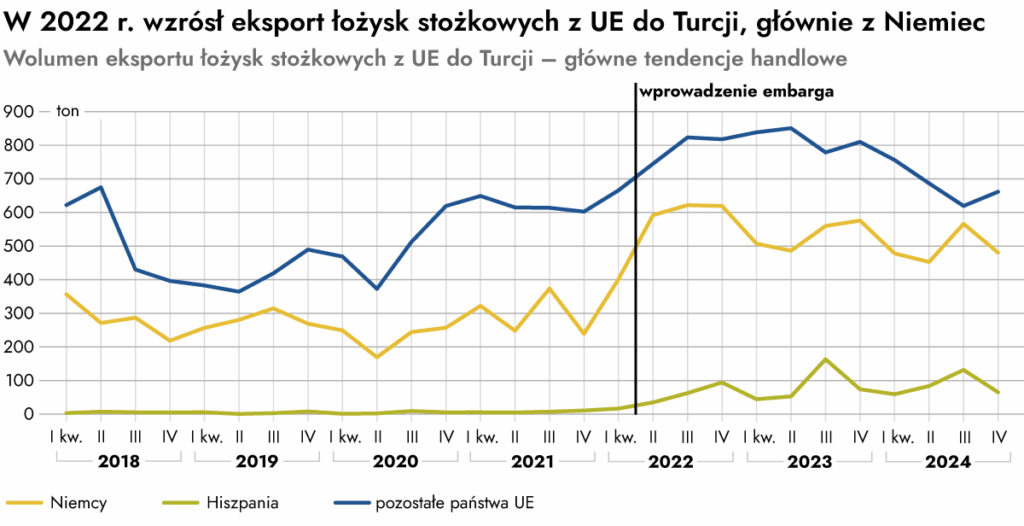

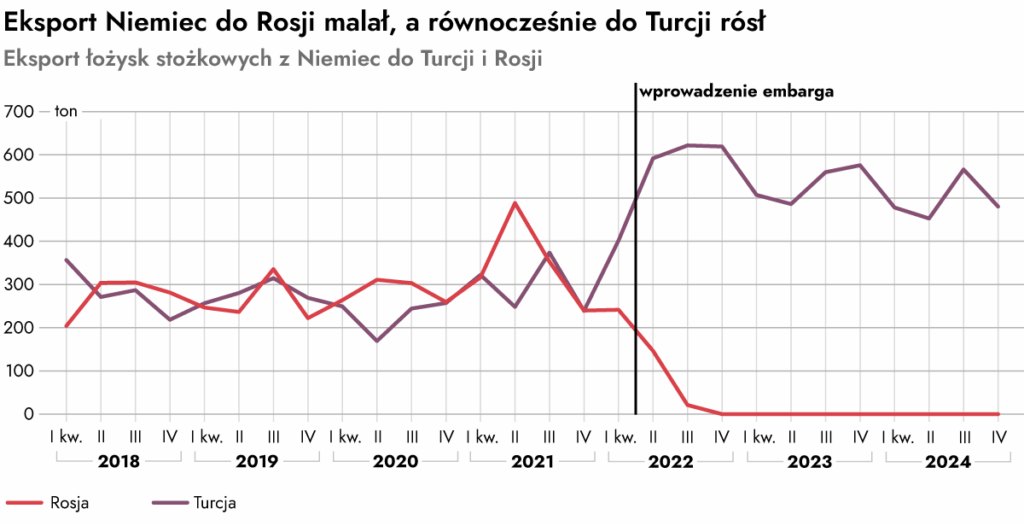

Eksport łożysk stożkowych z Europy do Turcji podniósł się znacząco w 2022 roku, szczególnie po wdrożeniu sankcji. W 2024 r. wolumen eksportu był o 37% wyższy niż w roku 2021, a głównym motorem tego wzrostu były Niemcy – największy eksporter – które zwiększyły dostawy o 67% w porównaniu z 2021 r. Zwyżce sprzyjały również działania innych krajów, takich jak Hiszpania, która uruchomiła nowe kanały handlowe.

Choć Turcja – jako rozwinięte centrum produkcyjne – importowała łożyska już przed wybuchem pełnoskalowej wojny na Ukrainie, to inwazja Rosji spowodowała znaczący wzrost popytu, który koreluje z kolejnymi pakietami sankcji nakładanych przez Unię Europejską.

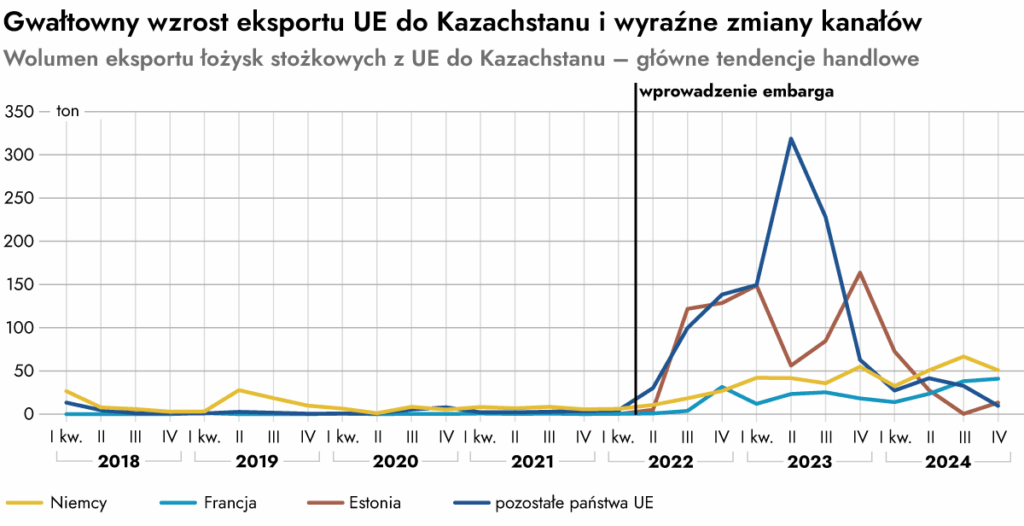

W 2022 r. UE gwałtownie zwiększyła eksport łożysk stożkowych do Kazachstanu. Wzrost ten w latach 2022–2023 napędzały głównie Estonia i Niemcy, jednak po styczniu 2024 r. Estonia ograniczyła eksport, a bardziej widoczną rolę zaczęła odgrywać Francja. Pod koniec 2024 r. to Niemcy i Francja pozostawały stabilnymi eksporterami.

Możemy wyraźnie wskazać momenty, w których w wyniku działań regulacyjnych zidentyfikowane kanały obchodzenia sankcji się otwierały, a następnie zamykały, przy czym część z nich zdaje się funkcjonować w dłuższej perspektywie.

Dalsze losy łożysk stożkowych

Biorąc pod uwagę wzrost eksportu łożysk stożkowych z UE do Turcji i Kazachstanu, istotne jest zbadanie, czy kraje te zwiększyły również eksport tego towaru do Rosji. Potencjał reeksportowy można zweryfikować, korzystając z bazy danych handlu międzynarodowego Comtrade Organizacji Narodów Zjednoczonych.

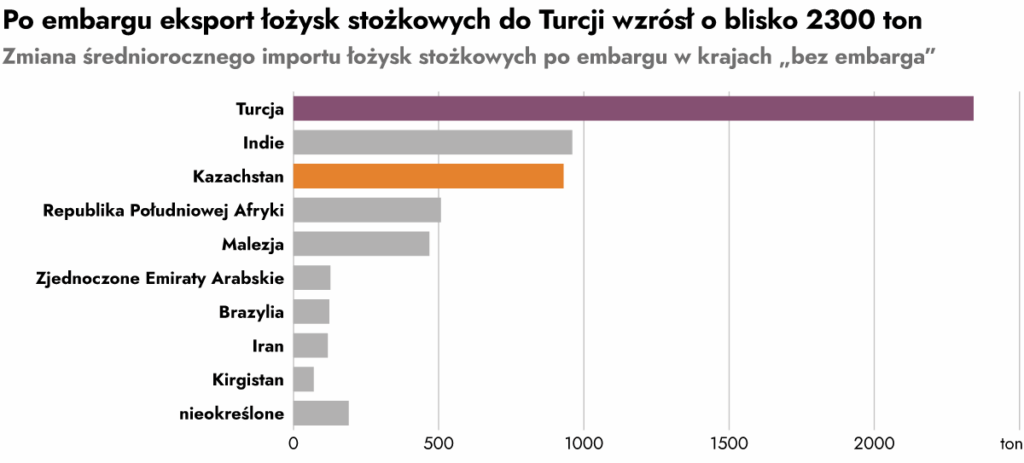

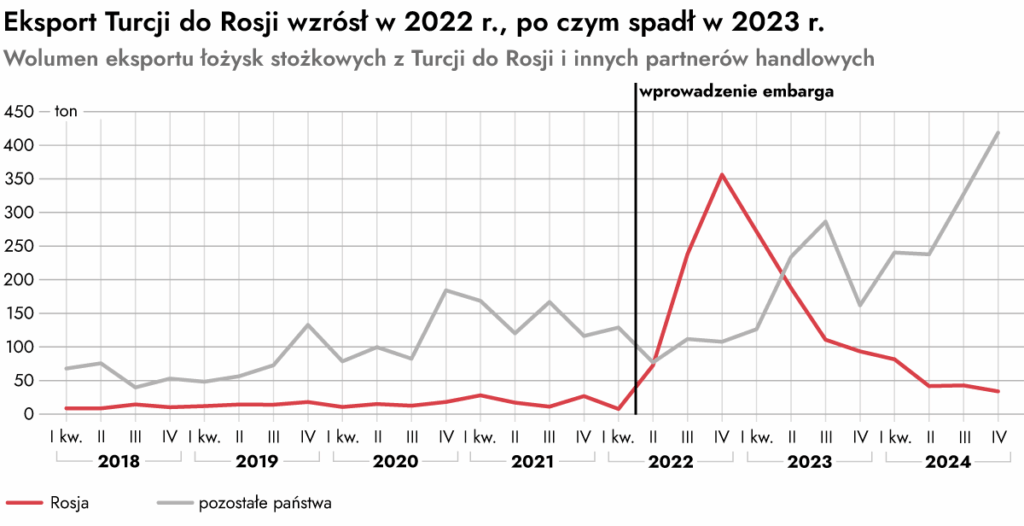

W tym samym okresie, w którym UE zwiększyła eksport do Turcji, Turcja znacząco zintensyfikowała eksport łożysk stożkowych do Rosji. Choć poziom ten pozostaje wyższy niż przed inwazją, od szczytowego momentu pod koniec 2022 roku odnotowano wyraźny spadek. Niemniej jednak, w 2024 roku całkowity eksport Turcji tego towaru utrzymuje się na poziomie 2,2 razy wyższym niż przed rozpoczęciem wojny. Jednocześnie wzrost eksportu do innych partnerów handlowych następuje w tempie zbliżonym do spadku eksportu do Rosji.

Od 2022 roku Turcja wyeksportowała do Rosji dodatkowe 1,4 kilotony łożysk stożkowych w porównaniu do poziomów sprzed inwazji.

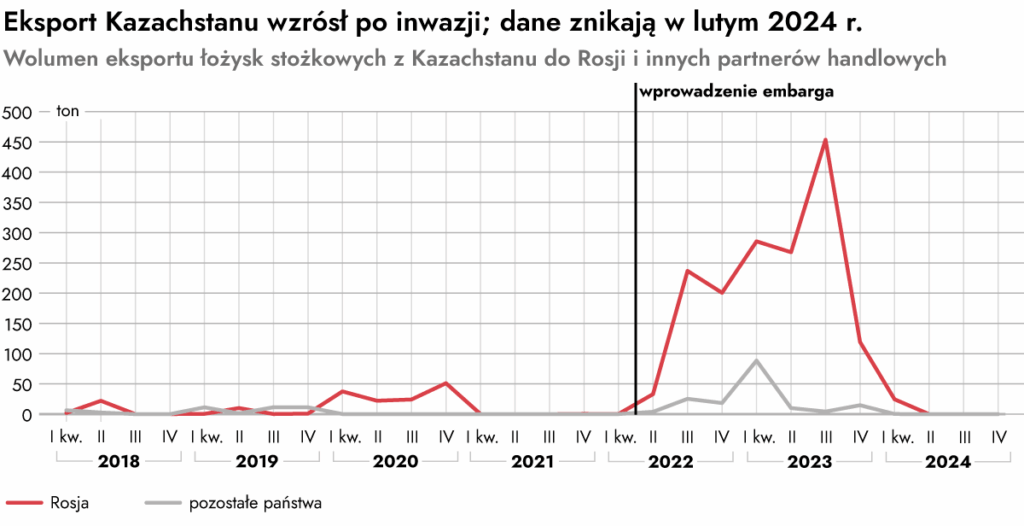

Przed inwazją Rosji Kazachstan eksportował łożyska stożkowe jedynie sporadycznie. Po rozpoczęciu wojny nastąpił jednak gwałtowny wzrost eksportu – głównie w kierunku Rosji. W 2023 roku poziomy eksportu zaczęły spadać, a w lutym 2024 roku Kazachstan zaprzestał przekazywania danych do bazy Comtrade.

Od 2022 roku Kazachstan wyeksportował do Rosji dodatkowe 1,5 kilotony łożysk stożkowych – skala porównywalna z dodatkowym 1,4 kilotony odnotowanymi w przypadku Turcji.

Eksport do Rosji przez pośredników

Jak pokazują liczne śledztwa, omijanie sankcji następuje często z wykorzystaniem złożonych, wieloetapowych łańcuchów logistycznych obejmujących wiele krajów. Część objętych sankcjami towarów nie trafia z UE do Rosji za pośrednictwem jednego kraju, lecz przemieszcza się przez długi łańcuch powiązanych państw pośrednich.

Taki wzorzec można zaobserwować również w tureckim eksporcie łożysk stożkowych. Choć ich sprzedaż do Rosji uległa spadkowi, to zarazem eksport do innych krajów wzrastał w podobnym tempie, co wymaga pogłębionej analizy.

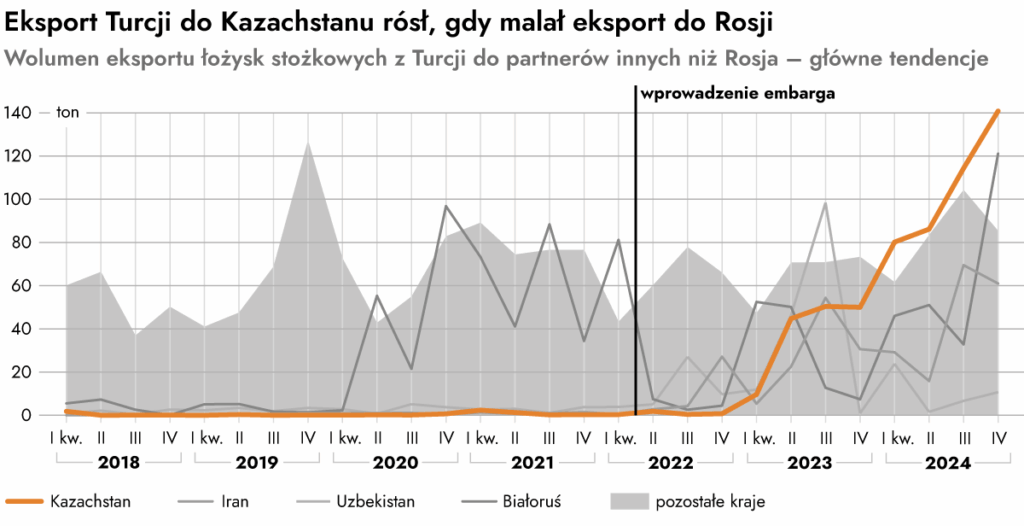

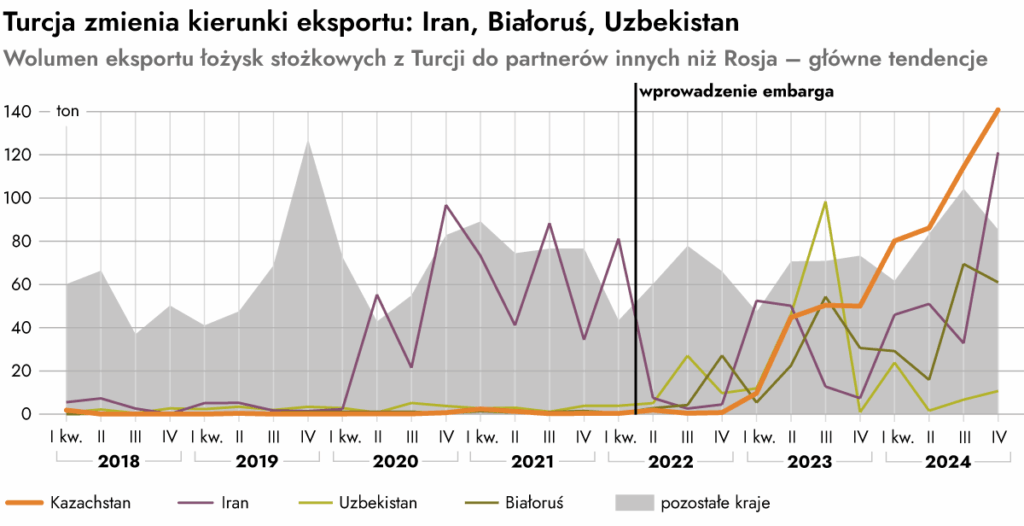

Skupiamy się na największych partnerach handlowych Turcji, którzy odpowiadają łącznie za 77% jej wolumenu eksportowego: Kazachstanie, Iranie, Białorusi i Uzbekistanie – państwach utrzymujących bliskie relacje z Rosją. Sprzedaż do pozostałych krajów uwidaczniamy jako tło porównawcze.

W II kwartale 2023 r., kiedy zaczęły obowiązywać sankcje, eksport łożysk stożkowych z Turcji do Kazachstanu podniósł się gwałtownie i od tego czasu utrzymuje tendencję zwyżkową.

Warto zauważyć, że w lutym 2024 r. Kazachstan zaprzestał publikowania danych, co uniemożliwia dalsze śledzenie obrotu tym towarem.

Stabilny poziom eksportu do innych państw wskazuje, że to właśnie wskazane kraje są głównymi odbiorcami napędzającymi wzrost tureckiego eksportu.

Od 2022 r. eksport Turcji do Białorusi, Iranu i Uzbekistanu zaczął wykazywać przemienność – gdy jeden z tych krajów ograniczał import, inny go zwiększał.

Pod koniec 2024 r. zarówno Białoruś, jak i Iran znacząco zwiększyły swój import. W ujęciu długofalowym wykazuje on w przypadku tych państw tendencję zwyżkową.

Obchodzenie sankcji ukryte, ale widoczne

Choć Turcja i Kazachstan różnią się znacząco pod względem wielkości i struktury rynku, to oba kraje wykazują zbliżone wzorce: wzrost importu łożysk stożkowych z UE oraz równoległy wzrost eksportu tych towarów do Rosji. Co istotne, wolumen eksportu do Rosji z każdego z tych krajów jest porównywalny. Jako że rynek turecki jest około 10-krotnie większy od kazachskiego, może on oferować znacznie wyższy potencjał ukrywania operacji związanych z obchodzeniem sankcji na dużą skalę.

Na tym tle szczególnie godny uwagi jest fakt, że Niemcy – największy eksporter w Europie – znacząco zwiększyły sprzedaż do Turcji. Po wprowadzeniu sankcji średni miesięczny wolumen niemieckiego eksportu do Turcji wzrósł o wartość równą 94% średniego miesięcznego eksportu RFN do Rosji sprzed inwazji. Taka zmiana podkreśla konieczność szczegółowego monitorowania trendów eksportowych kluczowych państw członkowskich UE – w szczególności Niemiec – przy ocenie rosnącej roli Turcji w regionalnych przepływach handlowych.

Przykłady – takie jak eksport łożysk stożkowych – można znaleźć przy zastosowaniu stosunkowo prostych metod statystycznych i obliczeniowych. I choć analiza statystyczna nie stanowi ostatecznego dowodu, to może skłaniać do bardziej ukierunkowanego nadzoru regulacyjnego, podejmowania wysiłków w ramach dziennikarstwa śledczego oraz zwracać uwagę opinii społecznej.

Więcej w szczegółowym raporcie

o obchodzeniu sankcji:

Zabawa w kotka i myszkę

Jak Rosja obchodzi sankcje

Iwona Wiśniewska

Współpraca: Filip Rudnik

tel.: (+48) 22 525 80 00, faks: (+48) 22 525 80 40

e-mail: info@osw.waw.pl