Europa rekompensuje straty niemieckiego eksportu

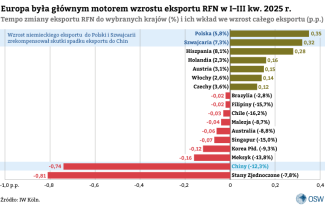

Według raportu Instytutu Gospodarki Niemieckiej w Kolonii (IW Köln) w pierwszych trzech kwartałach 2025 r. eksport towarów i usług z RFN wzrósł o 0,25% r/r, mimo spadku sprzedaży do dwóch najważniejszych partnerów handlowych – Chin (-12,3%) i Stanów Zjednoczonych (-7,8%). Łącznie oba te kierunki obniżyły całkowity eksport Niemiec o 1,55 p.p. W przypadku USA kluczową przyczyną pogorszenia wyników była protekcjonistyczna polityka handlowa prezydenta Donalda Trumpa, która szczególnie dotknęła niemiecki przemysł motoryzacyjny, maszynowy oraz, częściowo, chemiczny. Spadek eksportu do ChRL to natomiast rezultat kilku czynników: wzrostu konkurencyjności chińskich producentów na własnym rynku, agresywnej polityki subsydiowania rodzimych przedsiębiorstw przez władze w Pekinie oraz umocnienia się euro w stosunku do juana.

Negatywny wpływ tych tendencji został jednak zrównoważony przez zwiększenie sprzedaży do państw europejskich, cechujących się bliskością geograficzną i silną integracją gospodarczą, przede wszystkim do Polski, Szwajcarii i Hiszpanii. Z dynamicznego wzrostu hiszpańskiego, a także polskiego PKB oraz wyższych nakładów na infrastrukturę w RP, m.in. na kolej, drogi, sieci energetyczne i porty, skorzystali m.in. niemieccy dostawcy.

Słabnąca atrakcyjność USA i Chin jako rynków zbytu zwiększyła nacisk Berlina na finalizację umowy z państwami Mercosur, traktowanej jako strategiczny element dywersyfikacji eksportu RFN. Kraje Europy, ze względu na bliskie położenie i silną integrację gospodarczą, będą umacniać swoją pozycję najważniejszego rynku dla niemieckiego eksportu.

Komentarz

- Spadek eksportu RFN do ChRL wynika z trwałej zmiany warunków konkurencji. Nie ma szans na odwrócenie tego trendu w długim okresie. W ostatnich latach wiele niemieckich przedsiębiorstw obrało strategię „w Chinach dla Chin”, która nie ogranicza się już jedynie do otwierania zakładów produkcyjnych w ChRL, ale coraz częściej obejmuje rozwój lokalnej działalności badawczo-rozwojowej. Model ten odzwierciedla rosnącą dojrzałość technologiczną chińskich partnerów, z których rozwiązań niemieckie koncerny korzystają coraz chętniej. Oznacza to stopniowe odwrócenie wcześniejszego układu, w którym przewaga innowacyjna pozostawała po stronie przedsiębiorstw z RFN. W konsekwencji sprzedaż towarów z Niemiec na rynek chiński będzie w coraz większym stopniu zastępowana przez dalsze przenoszenie kolejnych elementów łańcuchów wartości bezpośrednio do ChRL. Ponadto część niemieckich firm zaczyna realizować strategię „w Chinach dla świata”, czyniąc z ChRL główną bazę produkcyjną nakierowaną na eksport do państw trzecich, kosztem produkcji w Europie.

- Konkurencja pomiędzy niemieckimi a chińskimi przedsiębiorstwami coraz wyraźniej przenosi się na rynki trzecie. Poza USA i ChRL spadki eksportu przedsiębiorstwa z RFN odnotowały także w krajach Azji Południowo-Wschodniej i Pacyfiku oraz Brazylii i Chile (zob. wykres 1). Zjawisko to było w dużej mierze spowodowane zamknięciem rynku amerykańskiego dla chińskich nadwyżek produkcyjnych na skutek wysokich ceł wprowadzonych przez administrację Trumpa. W rezultacie towary te przekierowano do innych państw, gdzie stanowią poważną konkurencję dla produktów niemieckich. Presja ta będzie się nasilać, zwłaszcza w Azji Południowo-Wschodniej, gdzie udział chińskiego eksportu wzrośnie w miarę pogłębiania się efektów regionalnego porozumienia o wolnym handlu RCEP, obowiązującego od 2022 r. W tej sytuacji szczególnie istotne znaczenie dla Berlina miało doprowadzenie do zawarcia umowy handlowej UE–Mercosur, która umożliwi eksport przede wszystkim niemieckich samochodów i maszyn do państw Ameryki Południowej na korzystniejszych warunkach.

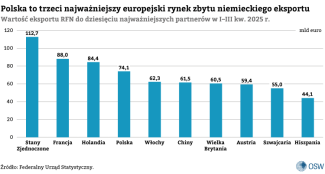

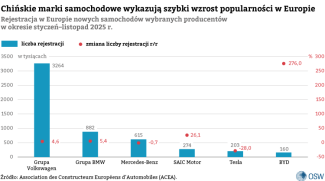

- Rola Europy jako najważniejszego rynku zbytu niemieckich towarów i usług będzie się umacniać. Już obecnie do państw kontynentu trafia ok. 70% eksportu RFN, a odsetek ten będzie się zwiększał wskutek spadku sprzedaży w pozostałych częściach świata (zob. wykres 2). Jednocześnie coraz poważniejszym wyzwaniem dla niemieckich przedsiębiorstw będzie niewystarczająca ochrona rynku europejskiego przed napływem chińskich nadwyżek produkcyjnych, przede wszystkim w sektorach motoryzacyjnym, chemicznym i stalowym. Presja ta jest coraz bardziej widoczna: mimo że Grupa Volkswagen w 2025 r. utrzymała największy udział w rejestracji nowych pojazdów w Europie, chińscy wytwórcy (m.in. BYD) odnotowują tam bardzo wysoką dynamikę wzrostu, stopniowo wzmacniając swoją pozycję (zob. wykres 3).

- Sprzedaż usług stopniowo zaczyna mieć coraz ważniejsze znaczenie w niemieckim eksporcie. Realny eksport usług w I–III kwartale 2025 r. wzrósł o 1,6% r/r, co częściowo pomogło zrównoważyć negatywną tendencję dotykającą eksport towarów (-1,4%). W samym III kwartale nominalny udział usług w całkowitym eksporcie stanowił 24,7% wobec 17,2% w 2010 r. Zmiany te (obok zamykania zakładów produkcyjnych i likwidacji miejsc pracy w przemyśle) są przedmiotem intensywnej debaty publicznej w RFN dotyczącej obaw przed dezindustrializacją tamtejszej gospodarki. Wzrost roli usług eksperci oceniają negatywnie, gdyż w dużej mierze obejmuje on sektory o mniejszej wydajności i niższym poziomie wynagrodzeń, które nie są w stanie w pełni zastąpić przemysłu jako źródła wysokiej produktywności oraz innowacyjności.